企业经营活动现金流量与股价变动的关系研究

2016-07-07山西大学商务学院薛洋

山西大学商务学院 薛洋

企业经营活动现金流量与股价变动的关系研究

山西大学商务学院薛洋

摘要:本文根据我国制造业上市公司的经验数据,探讨了经营活动现金流量的充足性、稳定性、结构合理性和成长性对股价变动的影响。研究结果表明,经营活动现金流量的充足性、稳定性、结构合理性和成长性均对股价变动有显著作用,且其对股价变动的影响程度存在差异。

关键词:现金流量现金流量特征股价变动

一、引言

上市公司的股价在很大程度上与该公司的财务运转状况及企业经营业绩存在相关关系,作为投资者更多的以上市公司对外公布的会计信息来左右自己的投资行为,但是,会计信息极易受到人为操纵,造成虚假信息,而投资者由于信息不对称的劣势,对于投资行为的选择与判断可能会存在偏差。因此,找到某个用来评价或反映上市公司股价变动的因素是投资成功的关键。目前,各国财务会计学科专家和企业实务界专家主要争论的焦点在于公司盈亏信息与企业现金流信息对投资决策谁更有有优势。Ball和Brown(1968)以及Beaver和Dukes(1972)都发现股价变动与会计盈亏的关联度要大于现金流。Patell和Kaplan(1977)得出现金流数据可以向资本市场提供增量信息的结论。Bemard和Stober(1989)、Dechow(1994)、Sloan(1996)等从企业生命周期角度得出结论,在短期内盈亏信息与股价变动相关性更高,随着企业生命轨迹的延续,两者与股价变动的关系逐步趋于收敛,在长期看来现金流的相关性更高。Andreas、Charitou、Colin D.B(2000)认为现金流对股价变动的影响更加显著。国内对相关领域的研究成果尚少。蔡基栋(2004)发现,ST公司的现金流对预测股价有较强的作用,刘应文(2007)、袁康来(2010)、秦莹(2013)建立了股价变动相关因素模型,认为以现金流指标建立的模型预测准确率较高。以上文献多是研究企业现金流与会计盈亏信息对股价变动的影响程度。企业现金流反映企业总体融资渠道的畅通程度,而经营活动产生的现金流是企业总现金流量的主要来源,本文试图从经营活动现金流量的特征入手,即从经营现金流量的充足性、稳定性、结构合理性及成长性四个方面,探讨其与股价变动的相关关系。

二、理论分析与研究假设

(一)经营活动现金流量的充足性与股价变动根据现金流量理论,企业所拥有的现金流越充足,股价发生异常变动的几率就越小。经营活动现金流量具有很强的机动性,对企业应对不确定性的突发事件具有深远影响。财务机动性主要表现为企业是否拥有足额的经营活动现金流。同时,信号传递理论指出,投资者可以根据上市公司提供的现金流量信息,判断企业财务状况的优劣,进而影响投资行为,从而影响股价变动。陈建煌(2000)认为当期单位经营活动现金流量与未来股价变动的相关性高于当期单位应计营业利润;经营现金流在会计盈余中所占比重越大,其未来收益率越高,投资者对公司越有信心,股价会越平稳。根据以上分析,本文提出假设1。

假设1:企业经营活动现金流量的充足性与股价变动负相关

(二)经营活动现金流量的稳定性与股价变动持续稳定的现金流量是企业正常运营和规避风险的重要保证,对于某些企业还可以减轻融资约束问题,经营活动产生的现金流量在这方面的作用更加显著。由于企业日常主营业务产生的现金流直接影响企业的总体现金流,主营业务业绩突出,主营业务收入稳定,传递给投资者公司正在稳步发展,、运营健康的重要信息,从而引导投资行为,进而影响股价变动。Froot、Scharfstein和Stein(1993)的研究表明,拥有稳定的现金流可以减少企业对外部融资的依赖,进而增加企业价值。Anaynnis(2005)研究表明,企业现金流波动性越大,投资者预计的企业价值就越低。Wakayama(2005)研究表明,利用现金流波动性指标来衡量企业管理层的经营业绩是有效的。根据以上分析,本文提出假设2。

假设2:企业经营活动现金流量的稳定性与股价变动负相关

(三)经营活动现金流量的结构合理性与股价变动结构合理的经营活动现金流是企业成熟的经营政策的体现,是企业稳步发展的保证,给投资者传递着积极的信号。魏静(2006)对某上市交通运输企业现金流量表作分析,该企业在当年所以的现金流入中,经营活动的现金流入占97.22%,投资活动的现金流占0.05%,筹资活动的现金流入占2.73%;经过分析得出结论,该企业经营状况良好,财务风险较低,现金流入的结构合理。根据以上分析,本文提出假设3。

假设3:企业经营活动现金流量的结构合理性与股价变动负相关

(四)经营活动现金流量的成长性与股价变动企业在初创期需要大量的生产前期投资,所需资金较多依赖外部筹资,生产业务现金流相对比较少,净现金流为负值。企业进入成长期后,经营活动产生的净现金流具有高度的正向增长性,随着企业进入成熟期后,经营活动产生的现金流趋于稳定并达到最高值,但某些企业该阶段经营现金流量的成长性较差。总体来看,经营活动现金流量的成长性越高,说明企业产生经营现金流的能力越强,投资者越有信心,股价变动也越平稳。根据以上分析,本文提出假设4。

假设4:企业经营活动现金流量的成长性与股价变动负相关

三、研究设计

(一)样本选取与数据来源本文依据国泰安数据库选取了我国A股制造业上市公司数据作为研究样本,以2013年年报数据为准。以当年是否被认定股价异常波动而停牌分为股价异常变动(A1)和股价平稳变动(A2)。之所以选取制造业上市公司,是因为制造业上市公司占了全部上市公司的绝大部分,且该行业发展比较成熟,具体的样本选取数据如表1所示。

表1 样本选择

(二)变量定义与模型构建主要变量如表2所示:

表2 变量定义

上述变量中,NCFO和NCEOPS指标分别在总资产层面和总股本层面反映经营活动现金流量的充足性,STAB指标反映的是经营活动现金流量的稳定性,MAIN和ELSE两个指标分别表示主营业务和其他业务的经营现金流量的结构合理性,TG指标反映的是当年经营现金流量的增长情况,以上6个指标分别从经营现金流量四个特征角度研究与股价变动关系。除此之外,为了全面反映股价变动的影响因素,将公司高层离职情况以及上市公司的负面信息披露情况考虑在内,公司高层定义为董事会高层和经理层,上市公司的负面信息定义为企业财务舞弊信息、污染物质的排放、安全事故或伤亡等。

本文采用COX模型分析影响股价变动的相关因素。股价的上升到下降可以看作一种特殊的生存过程,股价连续大幅上升到最高点转为下降时视为“上升”的死亡。同理,当股价大幅下降到最低点转为上升时,可视为“下降”的死亡。股价变动就是在“生”和“死”这两种状态中不间断地进行相互转化的,股价变动越频繁,幅度越大,生存时间也越短。

四、实证分析

(一)回归分析本文采用SAS9.0的PHREG程序来建立COX模型,以股价变动的生存时间为因变量,找出相关影响变量,估计协变量系数和基准风险函数。运用最大似然估计的逐步回归法找出COX比例风险模型方程,将筛选出参数估计值满足显著水平0.1以上的变量引入模型中,模型所得参数估计结果如表3所示。

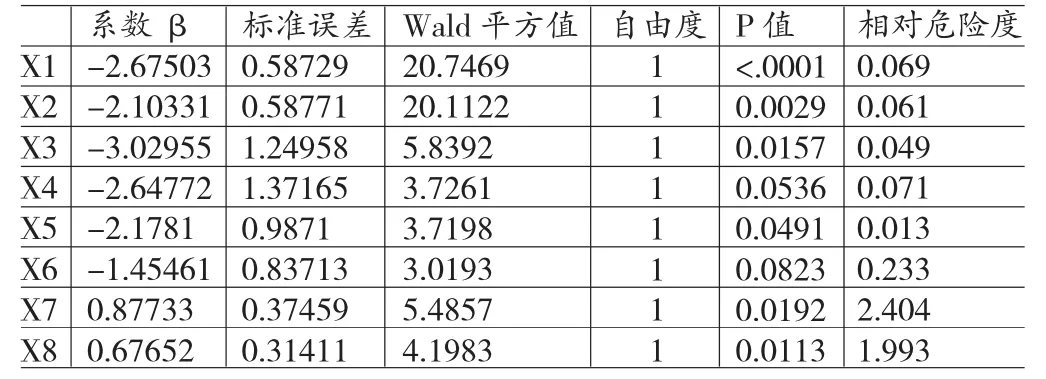

表3 模型逐步回归参数估计表

(二)相关因素综合分析模型逐步回归参数估计表中的P-value值均<0.1,故COX模型中对股价变动有显著解释能力的变量有NCFO、NCEOPS、STAB、MAIN、ELSE、TG、DIM、NEGA指标。其中NCFO与NCEOPS指标特点相似,指标数值相当,实际意义相符,都属于经营活动现金净流量范围,可以综合为一个指标代替,将NCEOPS指标删失。其次,MAIN和ELSE指标特点相似,指标数值相当,实际意义相符,都属于业务收入所得经营流量占企业经营活动现金总流量的比重,皆属于结构合理性特点范畴,也可以综合,将ELSE指标删失。从而得到以下相关因素综合表(表4)。

表4 相关因素综合表

即得到股价变动COX模型的风险比例函数:

h(t;X)=h0(t)e-2.67503X1-3.02955X3-2.64772X4-1.45461X5+0.87733X6+0.6752X7

从表4的指标系数β符号可知,当β>0时,变量值的增加会使生存率的下降,即对上市公司的股价变动有负面影响。当β<0时,变量值的增加会造成生存率的上升,即对上市公司的股价变动有正面影响。因此β系数的实际含义为,当变量X改变一个单位时,引起的死亡风险倍数的自然对数值。此外,也可以从表中的相对危险度(Hazard Ratio),即风险比例eβ,来判断变量值对生存率的影响,eβ>1表示该影响因素变量值的增加会是上市公司股价异常变动的风险增加,eβ=1表示该变量对股价变动不起任何作用,eβ>1表示该影响因素变量值的增加会是上市公司股价异常变动的风险降低。

(三)实证结果分析根据指标系数分析,NCFO、STAB、MAIN、TG的β系数都<0,即对上市公司的股价异常变动有负相关影响,是保护因子,与前述假设一致。DIM、NEGA指标β系数都>0,说明对上市公司的股价异常变动有正相关的影响,是危险因子。经营活动净现金流量(NCFO)的β系数为-2.67503,从系数符号看,说明经营活动净现金流量(NCFO)指标是保护因素,降低了股价异常变动的可能性,即NCFO每增加一个单位,相对危险度eβ是0.069,即降低了1-0.069=0.931倍;充足的经营现金流量反映了企业健康的收支体系和较强的获利能力,因此,NCFO越高,股价发生异常变动的可能性就越小,生存时间就越长,模型推导的结论与事实相符。经营活动现金流量的稳定性(STAB)的β系数为-3.02955,从系数符号看,说明经营活动现金流量稳定性(STAB)指标也是保护因素,也会降低股价异常变动的可能性。因此,(STAB)因素越高,股价发生异常变动的可能性就越小,生存时间就越长,模型推导的结论与事实相符。主营业务收到的现金占经营活动现金总流入的比重(MAIN)指标β系数为-2.64772,从系数符号看,说明经营活动现金流量稳定性(MAIN)指标也是保护因素,该指标表示经营活动现金流量的结构是否合理,反映企业的主营业务收现能力,该指标越大,说明主营业务突出,企业现金流具有一定的持续性和稳定性,经营活动现金流量的结构合理,因此,(MAIN)因素越高,股价发生异常变动的可能性就越小,生存时间就越长,模型推导的结论与事实相符。经营活动现金总流入的增长率(TG)指标β系数为-1.45461,从系数符号看,说明经营活动现金流量稳定性(TG)指标也是保护因素,该指标反映了企业具备经营活动现金流量高增长的态势,企业的高成长性使得股价平稳上扬。因此,(TG)因素越高,股价发生异常变动的可能性就越小,生存时间就越长,模型推导的结论与事实相符。高管离职率(DIM)指标的的β系数为0.87733,从系数符号看,说明该指标是危险因素,该指标的增加会增加股价异常变动的可能性,即每增加一个单位,相对危险度会增加2.404倍,从该指标的实际意义来看,高层离职率指标越大,说明高层变动越频繁,给外界传递高层抽逃资金套现的不稳定信号,股价也会变动频繁,甚至有异常变动导致企业股票崩盘的危险。股价变动的生存时间就越短,模型推导的结论与事实相符。负面信息的披露程度(NEGA)指标的β系数为0.67652,从系数符号看,说明该指标是危险因素,该指标的增加会增加股价异常变动的可能性,从该指标的实际意义来看,负面信息过度披露的企业说明企业本身存在一定程度的危机,使企业的名誉和信誉受到打击,导致企业股价大幅下降,意味着股价从高点到低点的所用时间很短,“上升”的生存时间很短,模型推导的结论与事实相符。结果表明,对于影响股价变动的6个因素中,以经营活动现金流量特征为代表的4类指标的β系数均<0,说明经营活动现金流量的充足性、稳定性、结构合理性和成长性都与股价变动负相关,股价变动的生存时间越长,四类因素都是保护因子,也就是说提高经营活动现金流量的充足性、稳定性、结构合理性以及成长性四类相关指标,股价变动会很缓慢,出现异常大幅波动的可能性很小。此外,它们与股价变动的相关性大小也有不同,即TG<MAIN<NCFO<STAB,说明在这4个特征中,经营活动现金流量的稳定性是对股价变动的影响最大,其次是充足性,再次是结构合理性,最后是成长性。因此,保持经营现金流量的稳定和充足是上市公司股价稳定的重要手段,在稳定和充足的基础上,尽量做到经营现金流量的结构合理,保证公司处于成长性的状态。其次,高管离职率和负面信息披露率的2个指标的β系数均>0,说明高管的频繁变动和负面信息的过度披露都是股价变动的危险因子,这两个指标如过高,可能会引起企业股价的大幅变动,且高管的不断离职的危险系数是最高的,说明投资者对高管的变动关注度比较高,也更加的敏感,高管的变动频繁会引起投资者的担忧,进而影响到股价的变动。

五、结论

本文研究了经营活动现金流量的充足性、稳定性、结构合理性和成长性对股价变动的影响,并得出以下主要结论。(1)经营活动现金流量越充足,上市公司股价发生异常变动的可能性就越小。(2)经营活动的现金流量越稳定,上市公司股价发生异常变动的可能性就越小。(3)经营活动的现金流量结构越合理,上市公司股价发生异常变动的可能性就越小。(4)经营活动现金流量成长性越强,上市公司股价发生异常变动的可能性就越小。(5)经营活动现金流量的四个特征与股价变动皆成负相关关系,是保护因子,其中经营活动现金流量的稳定性特征与股价变动的相关性最大,其次是充足性,再次是结构合理性,最后是成长性特征。(6)高管离职率和负面信息披露程度与股价变动呈正相关的关系,是危险因素,高管离职率和负面信息披露比越高,上市公司发生股价异常变动的风险就越大,且高管离职率的危险性要高于负面信息的披露比。

参考文献:

[1]陈建煌:《基于上市公司经验数据研究股价变动》,《管理研究》2000年第10期。

[2]蔡基栋、晏静:《ST公司现金流量的信息功能》,《武汉大学学报:哲学社会科学版》2004年第5期。

[3]刘应文:《基于现金流量的财务预警研究》,《统计与决策》2007年第14期。

[4]Sloan,Blum M. Faliing Company Stock Analysis.Journal of Acconnting Research,1997.

[5]Andreas.Charitou.ColinD.B. Cash Flow Information and the Prediction of Financially Distressed Mining,Oil and Gas Firm:A Comparative Study.Journal of Applied Business Research,2001.

(编辑文博)