内部控制审计、企业社会责任与公司治理整合性研究

——基于A股主板上市公司的实证分析

2016-07-07重庆理工大学财会研究与开发中心陈丽蓉

重庆理工大学财会研究与开发中心 陈丽蓉 韩 彬 刘 莎

内部控制审计、企业社会责任与公司治理整合性研究

——基于A股主板上市公司的实证分析

重庆理工大学财会研究与开发中心陈丽蓉韩彬刘莎

摘要:本文研究了内部控制审计、企业社会责任和公司治理之间的复杂关系,并以2011-2013年A股主板上市公司为研究样本,进一步实证研究了自愿性内部控制审计报告披露与企业社会责任承担和公司治理的相关关系,研究表明:(1)企业社会责任承担情况越好的上市公司内部控制审计报告披露意愿越强。(2)公司治理与内部控制审计报告披露意愿存在相关关系,其中上市公司代理成本、监事会规模、董事会规模、董事会会议次数与内部控制审计报告披露意愿显著正相关。

关键词:内部控制审计企业社会责任公司治理

一、问题的提出与文献回顾

内部控制审计在强制性制度变迁与诱导性制度变迁共同的作用下形成,是提升内部控制有效性的重要制度安排,是一项自上而下的制度创新。审计需求的信号传递观认为,企业上市融资面临着激烈的竞争,它们为了能够在竞争中脱颖而出,就必须向市场传递信号表明自身具有的高素质。信号传递理论的两个必要条件是可选择性和不易模仿性,具体对于内部控制审计的信号传递作用而言,其必须具有非强制性的特点,并且高质量的上市公司内部控制审计的信号传递成本比低质量的上市公司更低廉。我国上市公司内部控制信息披露开始逐步由自愿阶段转入强制阶段,虽然2013年强制披露范围扩展到了2011年12月31日公司总市值(证监会算法)在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的非国有控股上市公司,但是仍为研究内部控制审计报告的信号传递作用留有理论研究的空间,并且为探索过渡阶段内部控制审计的信号传递作用提供了制度背景。已有研究表明内部控制信息披露具有信号传递作用,主要集中在内部控制信息披露与公司业绩、盈余管理和资本成本方面(方红星,孙翯,金韵韵,2009;吴益兵,2012;雷英,吴建友,孙红,2013;王艺霖,王爱群,2014)。但是我国上市公司内部控制信息披露很大程度上流于形式,无实质性内容,同时拥有内部控制信息的优势者对信息的劣势者有欺骗的机会,内部控制审计制度的产生能从根本上确保内部控制有效性方面的信息能真实、可信、公正地向外界传递,提高了上市公司内部控制信息披露质量。因此通过内部控制审计信息披露来研究其能否在企业社会责任和公司治理方面发挥良好的信号传递作用弥补了以往研究中内部控制信息披露质量方面的缺陷,拓展了内部控制审计信号传递作用的研究范畴,是一个十分现实而有意义的问题。

目前围绕着公司治理与企业社会责任、内部控制与企业社会责任、内部控制与公司治理两两之间的规范研究和实证分析很多(吴蜀皖,2010;刘芳芳,2012;孟焰、张军,2010;周继军,2011;方红星,2013),但是尚未有学者将内部控制审计、企业社会责任和公司治理进行整合研究。Jamli, Safieddine,Rabbath(2008)以问卷调查和访谈的形式对公司治理与企业社会责任之间的相关关系进行了实证研究,发现公司治理与企业社会责任之间存在显著的双向关系,并发现二者呈现日渐融合的趋势。Sacconi(2012)以契约理论为理论基础,基于博弈论的视角证实了企业社会责任是公司治理机制均衡过程中的重要策略选择,是内生嵌于利益相关者社会契约的社会规范。陈智、徐广成(2011)从公司治理的视角对企业社会责任进行实证研究,发现公司治理因素是影响社会责任履行的主要因素,健全有效的内外部公司治理有助于企业社会责任的履行,企业社会责任也可以推动公司治理的有效改善和良性发展。王加灿等(2012)对企业社会责任和内部控制之间的互动关系和路径进行规范研究,认为通过内部控制可以提升企业社会责任水平、降低企业社会责任风险;通过企业社会责任可以改善企业内部环境、提升企业内部控制质量。阴崇娜(2012)通过对国内外关于内部控制审计信息披露与公司治理相关关系的文献进行梳理,发现内部控制与公司治理之间存在着关联性,内部控制的缺陷会促使企业改善公司治理结构与效率,公司治理与上市公司自愿性信息披露之间存在相关关系。吴益兵(2012)通过实证研究发现在我国现阶段信息披露环境下,内部控制审计信号是有效的,并认为强化内部控制审计有助于企业内部控制监管的实施,进而优化市场效率。杨德明(2011)从投资者、债权人和审计师三个角度进行研究,发现内部控制信息披露具有明显的经济后果,而外部审计对内部控制信息披露经济后果也产生了显著影响。本文通过分别考察企业社会责任与内部控制审计报告披露的相关关系、公司治理与内部控制审计报告披露的相关关系以及企业社会责任、公司治理和内部控制审计报告披露之间的相关关系,力求更清晰地研究分析企业社会责任、公司治理与内部控制审计之间的复杂关系。

二、理论分析与研究假设

(一)企业社会责任与自愿性内部控制审计报告披露企业内部控制与企业社会责任两者之间关系密切、相互影响,企业社会责任可以提高企业内部控制的实施效果,在客观上促进了内部控制制度的良好运行,同时社会责任是内部控制规范体系的重要组成部分。上市公司内部控制信息含量中涵盖了企业社会责任方面的内容,上市公司可以通过对内部控制运行有效性的评价向外界传递社会责任承担的相关情况,同时企业社会责任承担良好的企业有意愿通过内部控制审计报告的披露向外界表明企业社会责任的履行情况,进而获得利益相关者的青睐,在激烈的市场竞争中脱颖而出。因此,本文提出如下假设:

假设1:企业社会责任承担情况越好的上市公司,披露内部控制审计报告的意愿越强

(二)公司治理与自愿性内部控制审计报告披露公司治理的最初需求源自于公众公司所有权和控制权相分离,而审计是在因“两权”分离所形成的受托经济责任关系下,基于经济监督的客观需要而产生的。由此可以看出公司治理和内部控制审计可以追溯到共同的理论源头,即由两权分离而产生的代理问题,同时内部控制审计发挥着有效的外部治理的作用。上市公司可以利用内部控制审计作为公司治理的补充机制,完善公司治理机制的运行,同时可以通过向外界披露内部控制审计报告传达公司治理良好的信息,吸引潜在的投资者,增加企业价值。因此,本文提出如下假设:

假设2:公司治理与内部控制审计报告披露意愿存在相关关系

现代企业中通常存在着双层代理问题,一层是股东与管理当局之间的代理问题,另一层是控股股东和外部中小投资者之间的代理问题。曾颖等(2005)通过实证研究发现代理成本较高的上市公司更有可能聘请高质量的外部审计师,以降低代理成本,提高公司市场价值。王鹏等(2006)实证研究发现股权集中导致我国上市公司存在较高的代理成本,而信誉好的会计师事务所提供的审计业务能降低代理成本,提高企业绩效,发挥着外部治理效应。所以,代理成本高的上市公司更愿意通过聘请会计师事务所进行内部控制审计,对外披露内部控制审计报告,进而减轻利益相关者之间信息不对称,缓解代理冲突,降低代理成本。因此,我们提出:

假设2a:代理成本越高,内部控制审计报告披露意愿越强

监事会作为治理层重要的监督力量,其存在和功用有助于落实内部控制制度,向外界披露企业内部控制的有效性并聘请第三方进行内部控制审计。监事会与董事会并立,独立地行使对董事会、总经理、高级职员及整个公司管理的监督权,监事会的建设不仅完善了公司治理的三角制衡关系,而且会督促董事与及经理人员对内部控制的遵循和执行。Ho&Wong(2001)对公司治理与上市公司自愿性信息披露之间的相关关系进行实证研究发现,公司监事会的设立与公司自愿性信息披露之间呈显著正相关关系。监事会监督力度越大,内部控制运行情况越好,内部控制审计报告披露意愿越强,而监事会规模一定程度上反映了监事会会监督力度。因此,我们提出:

假设2b:监事会规模越大,内部控制审计报告披露意愿越强

董事会是公司治理的核心,董事会结构完善、运行良好的上市公司更愿意进行内部控制审计,获取对公司内部控制制度及运行的有效性的客观评价,同时更有信心向外界传递内部控制的运行情况,因此披露内部控制审计报告的意愿更强。董事会结构包括董事会规模、独立董事比例以及董事长与总经理职务是否两职合一,董事会运行主要指年度内董事会会议次数。董事会人数较多会使得董事会内部的专业知识、管理知识得以较好地达到互补的效果,同时有利于吸引各种不同的意见,减少公司的经营风险。更为重要的是,董事会规模大意味着董事会利益多元化程度高,一定程度上增加了更多利益相关方参加企业经营决策的机率。在我国股权集中度高,内部人控制现象严重以及占上市公司绝大多数的国有企业所有权缺位的特殊治理背景下,内部控制审计发挥着保证利益均衡过程合规与公平的作用,担负着利益均衡过程中“看门人”的职责。董事会规模越大,出于利益协调和利益均衡的需求越大,内部控制审计报告披露意愿越强。因此,本文提出:

假设2c:董事会规模越大,内部控制审计报告披露意愿越强

独立董事引入的初衷也并非为了提高公司业绩,而是为了解决股东与经理层的代理问题以及大股东利益侵占问题,所以监督才是独立董事最主要的职能。方红星(2009)研究发现独立董事比例高的上市公司更倾向于自愿披露内部控制信息。独立董事比例在一定程度上反映董事会的监督力度,因此在独立董事“有所作为”的前提下,上市公司独立董事比例越高,职能发挥越充分,则越愿意聘请会计师事务所进行内部控制审计并对外披露内部控制审计报告,因此,本文提出:

假设2d:独立董事比例越高,内部控制审计报告披露意愿越强

董事长和总经理两职合一会可能导致个别董事的权利过大,影响董事会内部的权利制衡,存在内部控制失效的风险。Jensen(1993)发现当董事长和CEO两职合一时,因为董事长的控制权力过大,董事会不能有效地履行核心职能,并且会导致内部控制系统失效。按照委托代理理论,经理作为受托人,要接受董事的监督,当董事兼任经理时,就会出现经理监督自身行为,必将使监督弱化,可能使经理层损害其他利益主体的行为得不到有效的控制。因此,本文提出:

假设2e:董事长与总经理两职合一,内部控制审计报告披露意愿弱

董事会会议是指董事会在职责范围内研究决策公司重大事项和紧急事项而召开的会议,董事按规定参加董事会会议是履行董事职责的基本方式。董事会会议的次数越多表明董事会在日常经营管理中施加的影响和发挥的作用越大,参与管理企业的运行和发展的积极性越高。内部控制审计作为提升企业内部控制运行有效性的重要手段,有助于提升企业的经营管理水平和风险防范能力,因此董事会会议次数越多,表明董事履行职责更为尽职,借助内部控制审计提升公司管理水平,规避经营风险的意愿越强。因此,本文提出:

假设2f:董事会会议次数越多,内部控制审计报告披露意愿越强

三、研究设计

(一)样本选取与数据来源为检验上述假设,本文选取2011-2013年我国A股主板上市公司为研究对象,为保证数据的有效性,尽量消除异常样本的影响,研究剔除如下类别公司:(1)金融保险类上市公司(行业特殊性以及内部控制审计制度另有规定);(2)ST类(包括ST、*ST、STT)上市公司;(3)强制披露内部控制审计报告的上市公司(按照《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》中对强制披露的上市公司的要求)。最后得到2866个研究样本,其中2011年1248家样本公司,2012年522家样本公司,2013年519家样本公司。数据来源于CSMAR数据库,上市公司内部控制审计报告根据巨潮资讯网公布的公司报告手工收集整理。统计分析软件为Stata12.0。

(二)变量定义(1)被解释变量。本文以自愿披露内部控制审计报告(ICA)为被解释变量,如果在2011—2013年间该上市公司自愿执行内部控制审计并披露内部控制审计报告,则ICA=1,否则ICA=0。(2)解释变量。第一,企业社会责任。本文以上交所2008年发布的《关于加强上市公司社会责任承担工作的通知》中定义的每股社会贡献值作为企业社会责任的替代变量来衡量上市公司的企业社会责任承担情况,数值越大,则企业社会责任承担情况越好。具体定义公式:每股社会贡献值=(净利润+所得税费用+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪酬-上期应付职工薪酬+财务费用+捐赠-排污费及清理费)/期初和期末总股数的平均值。第二,代理成本。本文将代理成本分为两类,第一类代理成本为控股股东和外部中小股东之间的代理成本,借鉴王艳艳等(2006)对该类代理成本的度量,选取股权集中度——第一大股东持股比。第二类代理成本为股东与管理者之间的代理成本,本文借鉴王福胜等(2013)对该类代理成本的度量,选取前三名高管薪酬。第三,监事会规模:监事会中的监事人数。第四,董事会规模:董事会中的董事人数。第五,独立董事比例:董事会中独立董事人数占董事总人数的比重。第六,董事会会议次数:董事会年度召开会议次数。第七,董事长与总经理两职合一:董事长职务与总经理职务是否由同一人担任。(3)控制变量。本文结合前人研究,选取资产负债率、公司成长性、净资产收益率、公司风险、年度财务报表审计意见和年度虚拟变量作为控制变量。各变量的定义如表1所示:

表1 变量定义

(三)模型设计根据前文的分析和提出的假设,结合变量设计情况,进行检验模型的设计以检验企业社会责任和公司治理对自愿性内部控制审计报告披露的影响,其中模型1、2是检验企业社会责任和公司治理分别对自愿性内部控制审计报告披露的影响,模型3是为了与前两个模型进行对比,分析同时考虑企业社会责任和公司治理两个因素时,对自愿性内部控制审计报告披露影响如何。建立如下模型:

模型1:

模型2:

模型3:

四、实证分析

(一)描述性统计表2列出了主要变量的描述性统计特征,其中在2011-2013年共2286家A股主板上市公司中,自愿披露内部控制审计报告平均值为0.215,每股社会责任贡献平均值为1.197,公司治理各变量中,股权集中度均值为33.835,高管前三名薪酬总额取自然对数后均值为14.015,监事会规模均值为3.570,董事会规模均值为8.783,独立董事比例均值为0.370,董事会会议次数均值为9.524,两职合一均值为0.173。值得注意的是董事会比例的最小值为0.222,说明存在主板上市公司未达到证监会规定的上市公司董事会成员中应当至少包括三分之一独立董事的规定。

表2 主要变量描述性统计特征

(二)相关性分析表3报告了主要变量之间的相关系数,从表3可以看出各自变量之间的相关系数未超过0.5,表明模型不存在严重的多重共线性问题,其中CSR与ICA之间的相关性十分显著,这可能暗示假设1很可能会通过检验。公司治理各解释变量中股权集中度、高管薪酬、监事会规模、董事会规模、董事会会议次数与ICA之间的相关性显著,这可能暗示假设2、2a、2b、2c、2f很可能通过检验。独立董事比例和两职合一与ICA之间的相关性不显著,这可能暗示着假设2d、2e不能得到支持。

表3 主变量之间的相关系数

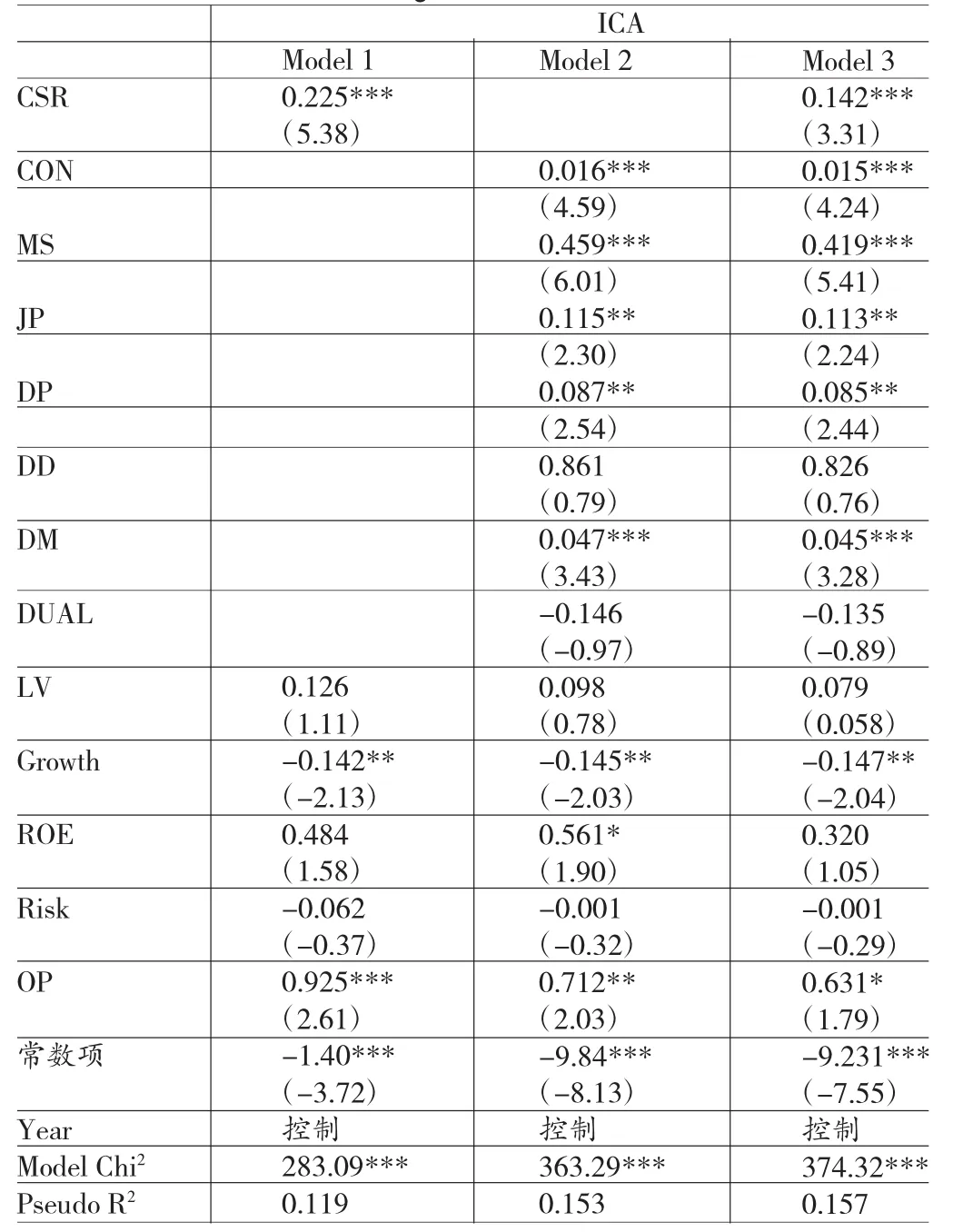

(三)回归分析表4列示了各解释变量与自愿性内部控制审计报告披露的回归系数。模型1测量的是企业社会责任承担与自愿性内部控制审计报告披露的直接关系,在该模型中,企业社会责任承担与自愿性内部控制审计报告披露之间存在显著正相关关系,所以企业社会责任承担情况越好的上市公司,披露内部控制审计报告的意愿越强,假设1得到充分验证。模型2测量的是公司治理各解释变量与自愿性内部控制审计报告披露的直接关系,在该模型中,代表控股股东与中小股东之间代理成本的股权集中度和代表管理者与股东之间代理成本的高管薪酬与自愿性内部控制审计报告披露之间存在显著的正相关关系,假设2a得到验证,上市公司代理成本越大,披露内部控制审计报告的意愿越强烈。监事会人数与自愿性内部控制审计报告披露之间存在显著正相关关系,假设2b得到验证,监事会规模越大,内部控制审计报告披露意愿越强。董事会结构与特征中,董事会规模、董事会会议次数与自愿性内部控制审计报告披露之间存在显著正相关关系,假设2c、2f得到验证,董事会规模越大,董事会会议次数越多,则内部控制审计报告披露意愿越强。独立董事比例与自愿性内部控制审计报告披露之间的系数为正,与预期符号相符,但是不显著,结合描述性统计中存在上市公司独立董事比例未达到监事会要求的规定,独立董事可能存在虚置现象,独立董事没有发挥其应有的监督作用,所以假设2d没能获得支持。两职合一与自愿性内部控制审计报告披露之间的系数为负,与预期符号相符,但是不显著,说明两职合一与自愿性内部控制审计报告披露之间没有显著的因果关系,所以假设2e没能获得支持。综上所述,作为公司治理重要内容的代理成本、监事会规模、董事会规模和会议次数都与自愿性内部控制审计报告披露之间存在显著的正相关关系,因此假设2得到支持,即公司治理与自愿性内部控制审计报告披露之间存在相关关系。模型3是在模型1和模型2基础上的扩展模型,在该模型中将企业社会责任承担和公司治理各解释变量加入模型,通过控制其中一个变量来考察另一个变量与自愿性内部控制审计报告披露之间的关系,研究发现,在控制企业社会责任承担的情况下,公司治理各个解释变量与自愿性内部控制审核报告披露的相关关系与模型2一致,同时在控制公司治理各个解释变量的情况下,企业社会责任承担与自愿性内部控制审计报告披露之间的相关关系同模型1一致,上述研究研究结论得到进一步支持。

五、结论与建议

通过理论分析与实证检验,本文得出以下研究结论:(1)上市公司企业社会责任承担情况越好,披露内部控制审计报告的意愿越强。一方面是因为履行企业社会责任促进了企业内部控制的发展和完善,另一方面是因为企业社会责任承担情况好的上市公司意图利用内部控制审计的信号传递作用向外界传递企业价值大、素质高的信号,从而在日益激烈的市场竞争中脱颖而出,获得先行优势。(2)公司治理与自愿性内部控制审计报告披露之间存在相关关系,主要体现在代理成本、监事会规模、董事会结构和运行三个方面。内部控制审计披露具有缓解信息不对称、降低代理成本的作用,因此代理成本高的上市公司披露内部控制审计报告的意愿更强。监事会规模越大,监督力度越强,其内部控制设计和运行情况越好,进而内部控制审计报告的披露意愿越强。董事会结构中,董事会规模越大,需要考虑和协调的利益相关方越多,而内部控制审计是实现利益均衡的有效机制,因此为实现各方利益均衡,董事会规模越大,披露内部控制审计报告的意愿越强。我国独立董事制度尚存在虚置的现象,除了存在上市公司未达到证监会对独立董事比例的强制性需求外,上市公司存在“花瓶”董事,独立董事“不作为”现象也日益严重。因此独立董事比例与内部控制审计报告披露相关性不显著。董事会会议次数反映了董事履行职责的积极性和管理公司运行和发展的意愿,因此董事有意愿利用内部控制审计这一重要制度安排来提升内部控制有效性和公司管理水平,规避经营风险。两职合一与否对内部控制审计披露意愿影响不大。

本文主要启示如下:(1)内部控制审计报告披露具有信号传递的作用,在我国内部控制信息披露转型的背景下,自愿披露内部控制审计报告可以向市场传递企业社会责任承担情况良好,公司治理相对完善的信号,有助于上市公司在激烈竞争的市场竞争中抢占先机,获得先行优势。因此尚未强制要求披露内部控制审计报告的中小板和创业板上市公司应该抓住这一有利时机,披露内部控制审计报告,向市场释放高素质企业的信息,进而获得利益相关者的青睐。(2)内部控制审计可以有效的缓解利益相关者之间的信息不对称,降低上市公司的代理成本,同时通过企业社会责任、公司治理与内部控制审计报告披露之间的相关关系可以得知,内部控制审计有助于促进企业社会责任的承担和公司治理的优化。当前企业社会责任承担情况良好、公司治理相对完善的上市公司之所以披露内部控制审计报告的意愿更强烈,也有与其他上市公司相比信息传递成本更低的原因,因此本文研究结论支持将内部控制审计作为一项法定要求在我国上市公司中分批分段推行的制度安排,在增加上市公司信息透明度的同时改善我国上市公司普遍存在的企业社会责任意识缺失,公司治理薄弱的问题,促进我国上市公司的可持续发展以及市场经济体制的不断完善。

表4 模型的logistic回归结果

参考文献:

[1]刘玉廷、王宏:《提升企业内部控制有效性的重要制度安排》,《会计研究》2010年第7期。

[2]曹凤岐、杨军:《上市公司董事会治理研究—九论社会主义条件下的股份制度》,《北京大学学报》2004年第3月期。

[3]陈小林、陈祚习:《论内部控制审计动因、成本与收益》,《财会月刊》2010年第7期。

[4]陈汉文、韩洪灵:《实证审计理论》,中国人民大学出版社2012年版。

[5]吴益兵:《内部控制审计信号的有效性及定价效应》,《经济管理》2012年第8期。

[6]王艺霖、王爱群:《内部缺陷披露、内部控制审计与债务资本成本》,《中国软科学》2014年第2期。

[7]李明辉、张艳:《上市公司内部控制审计若干问题之探讨》,《审计与经济研究》2010年第2期。

[8]赵德武、曾力、谭莉川:《独立董事监督力与盈余稳健性》,《会计研究》2008年第9期。

[9]王加灿、沈小袷:《企业社会责任与内部控制:互动关系与优化路径研究》,《财会通讯》2012年第3期。

[10]刘芳芳:《企业社会责任与内部控制相关性分析》,《财会通讯》2012年第4期。

[11]刘玉廷:《社会责任是内部控制规范体系的重要组成部分》,《中国总会计师》2010年第7期。

[12]周曙光、陈丽蓉:《内部控制审计:企业风险管理与政府监管》,《财会月刊》2011年第4期。

[13]周国林:《上市公司董事会与经营绩效的相关实证研究》,《经济管理》2008年第8期。

[14]王艳艳、陈汉文、于胜李:《代理冲突与高质量审计需求》,《经济科学》2006年第2期。

[15]陈智、徐广成:《中国企业社会责任影响因素研究—基于公司治理视角的实证分析》,《软科学》2011年第4期。

[16]Lorenzo Sacconi. Corporate Social Responsibility and Corporate Governance.Econom Etica working papers,2012.

(编辑文博)