地方政府性债务风险与对策研究

——以江苏为例

2016-07-06葛涛

葛 涛

(江苏联合职业技术学院 扬州商务分院,江苏 扬州 225127)

地方政府性债务风险与对策研究

——以江苏为例

葛 涛

(江苏联合职业技术学院 扬州商务分院,江苏 扬州 225127)

摘 要:本文充分利用江苏省政府性债务审计结果的相关数据,对当前江苏政府性债务的现状进行了全面分析和风险评价,深入查找风险根源,并提出了完善江苏地方政府性债务管理和风险防范的对策和建议,以期为我国地方政府性债务风险管理提供有益借鉴。

关键词:政府性债务;风险与防范;江苏省

地方政府举债对促进当地经济发展和抵御金融危机发挥了积极作用,但在缺乏有效监管和偿还保证的前提下,形成了巨大的债务风险。随着欧洲和美国主权债务危机的爆发,我国地方政府性债务风险问题也被推到了风口浪尖,部分研究报告甚至认为我国地方政府性债务已经失控[1],随时有发生金融危机的可能。

一、江苏地方政府性债务的现状及风险分析

对于当前江苏地方政府性债务的现状和规模众说纷纭,各个部门和金融市场机构都有自己的统计。根据Wind资讯数据统计,截至2013年7月底,江苏省城投债的发行余额达到3 244.52亿元,其中2012 年7月30日-2013年7月30日期间新发的城投债共计1 658.1亿元,占期间发行的全国城投债的15%,这两个数据在29个省级地区中均位居第一。

为了保证相关统计数据的权威性和可信性,本文采用国家审计署2014年1月发布的江苏省政府性债务审计结果的统计数据。根据江苏省政府性债务审计结果公告显示,截至2012年底,全省政府负有偿还责任债务的债务率和逾期债务率分别为53.62%和1.38%,即使将政府负有担保责任的债务和可能承担一定救助责任的债务按照一定方法折算后计入在内,也远低于国际公认的债务警戒值,因此江苏省政府性债务风险总体是可控的。但是通过对相关数据进一步分析,不难发现其中存在的一些问题,具体包括以下几点:

1.债务总额庞大,债务规模增长迅速

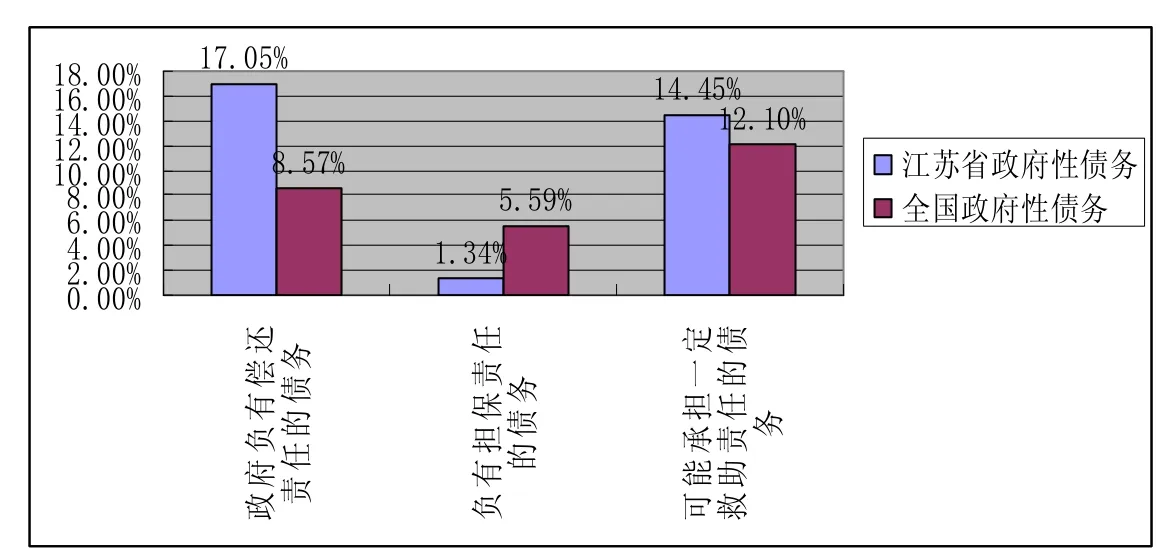

按照江苏省政府性债务审计结果公告显示,2012年底政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务[2]分别为6 523.38亿元、964.26亿元和5 378.79亿元,2013 年6月底三类债务较2012年底分别增长17.05%、1.34%和14.45%,尤其是政府负有偿还责任债务的增长速度远远高于全国平均增长水平,详见图1。在中央极力加强地方政府性债务管理和控制的背景下,江苏省政府性债务增幅如此之快,值得引起重视。

2.市、县级政府债务负担较重,偿债资金无法保障

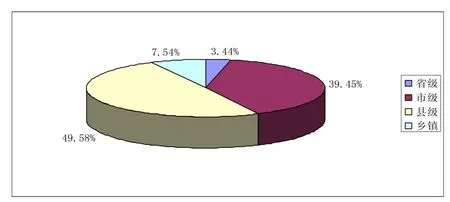

以政府负有偿还责任的债务为例,截至2013年6月底,市级政府和县级政府性负债占比最高,分别占比39.45%和49.58%,见图2。可见市县级政府是地方经济投资的承担主体,也是地方的负债主体。以2012年江苏13个地级市财政收支为例(详见表1),只有经济较发达的苏州、无锡两市稍有盈余,其余的11个城市均存在不同程度的财政赤字,其中连云港、淮安、宿迁、徐州、盐城等苏北城市一般财政赤字率较高。为了保证财政收支平衡,就倒逼地方政府通过各类举债来达到为城市建设融资的目的。

资料来源:江苏省政府性债务审计结果公告和全国政府性债务审计结果公告图1 2012-2013年6月政府性债务增长对比

资料来源:江苏省政府性债务审计结果公告 江苏省审计厅网站 2014年1月图2 江苏地方政府性债务资金层级统计(2013年6月底)

表1 2012年江苏地级市财政收入与财政支出情况表单位:亿元

3.基础投资比重过大,现金流回收慢,短期偿债压力较大

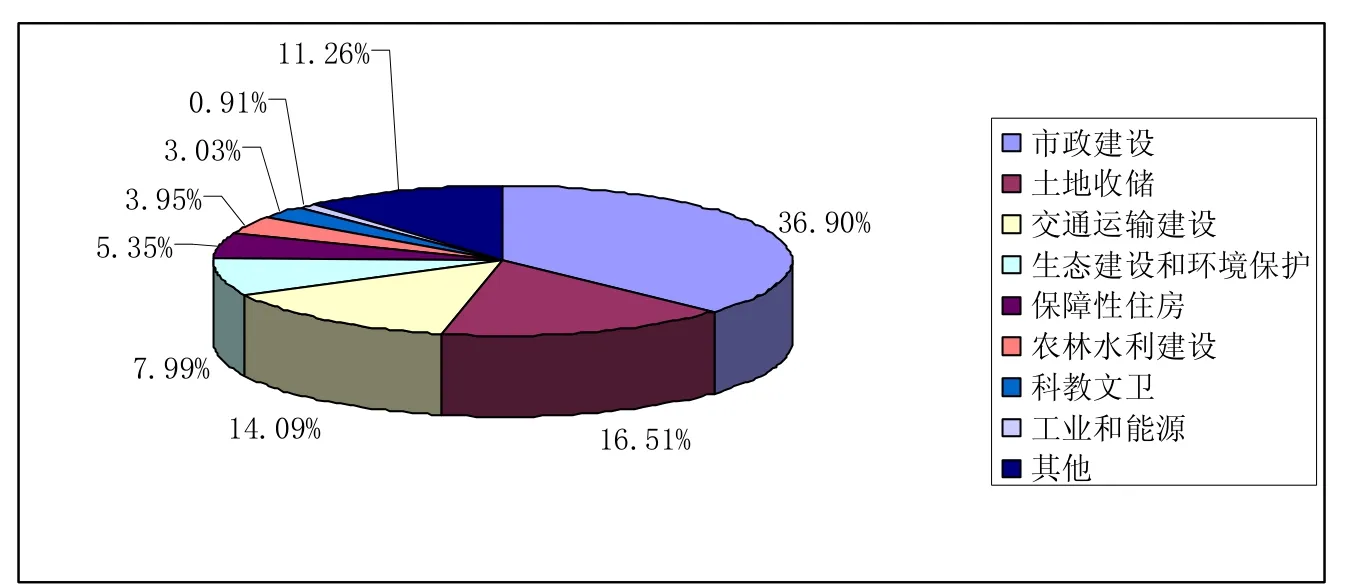

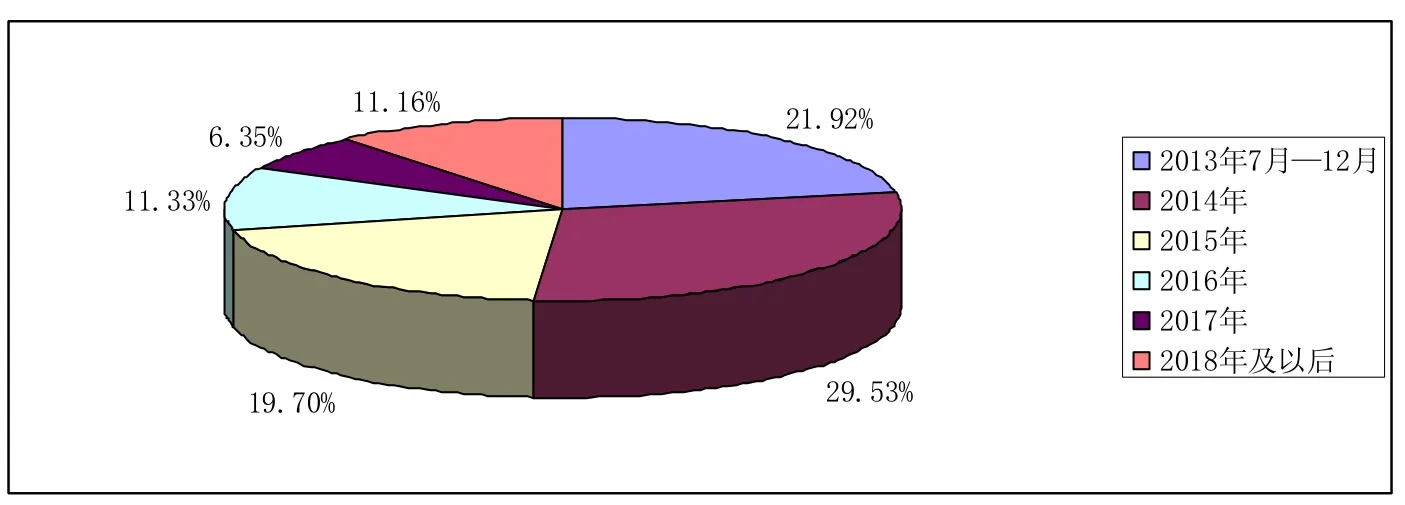

截至到2013年6月底,政府负有偿还责任的债务中投向市政建设和交通运输的资金分别占比36.9% 和14.09%,详见图3。市政建设和交通投资主要注重社会效益,其经济效益相对来讲见效慢,且现金流回收期较长。地方政府通过高额举债的投资模式,偿债资金的回收势必不能得到有效保障。截至2013年6月底政府负有偿还责任的债务中2013年7月-12月、2014年、2015年、2016年和2017年到期需偿还的分别占比21.92%、29.53%、19.7%、11.33%和6.35%,详见图4。可见,未来五年将是江苏省地方政府性债务的偿债高峰。偿债高峰的到来会给江苏地方财政带来巨大压力和考验,政府要么将以地方财政收入偿还从而压减其他支出规模,要么势必会通过举借新债的形式来偿还旧债,又产生新的一轮举债高峰,如此往复循环。

资料来源:江苏省政府性债务审计结果公告 江苏省审计厅网站 2014年1月图3 政府负有偿还责任的债务投向统计(2013年6月底)

资料来源:江苏省政府性债务审计结果公告 江苏省审计厅网站 2014年1月图4 政府负有偿还责任的债务偿还年度统计(2013年6月底)

4.银行贷款是主要债务资金来源,金融风险较高

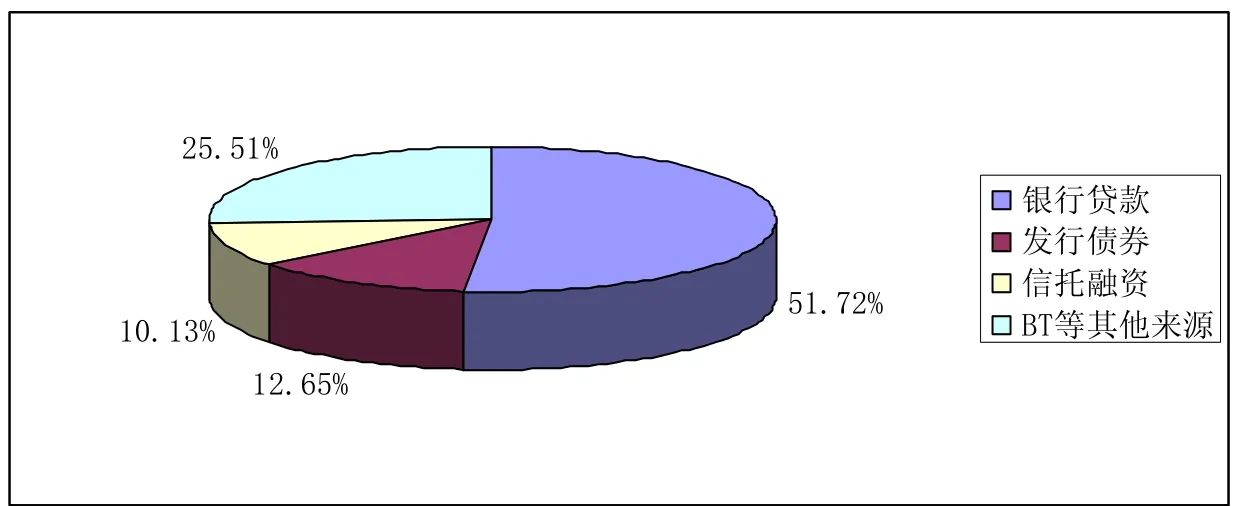

截至2013年6月,江苏政府负有偿还责任的债务中银行贷款资金占比51.72%,超过一半以上,详见图5。债务审计结果显示,投融资平台公司是举债主体中债务比重最高的,而银行贷款又是投融资平台公司的主要资金来源,自然也就成为地方政府性债务的最主要来源。截至2012年12月底,江苏县、市级政府负有偿还责任债务余额中,承诺用土地出让收入偿还的占比37.48%。但土地出让价格受宏观政策和经济周期波动影响较大,尤其是目前我国房地产市场畸形发展的今天,一旦房地产泡沫破裂,债务风险将直接转嫁给银行,引发银行倒闭潮,并且会造成社会动荡及资本市场连锁反应,产生整体系统性风险。

二、江苏政府性债务风险的成因分析

(一)地方政府债务管理相关的法律法规不健全

资料来源:江苏省政府性债务审计结果公告 江苏省审计厅网站 2014年1月图5 政府负有偿还责任的债务资金来源统计(2013年6月底)

目前,我国与地方政府债务相关的法律法规,如《预算法》《担保法》和《贷款通则》等都明确规定了禁止地方政府发行债券和提供任何形式的担保。尽管如此,地方政府还是为了GDP和政绩通过多种形式在不断扩大举债和提供担保,对此中央政府也是保持默许的态度,并作为“制度创新”在全国范围内推广,这种现象恰恰说明了我国法制的不健全,同时也削弱了法律的权威,与依法治国原则相违背。

(二)地方政府事权与支出责任不对称

上世纪90年代的财税改革,形成了现行的中央和地方分享事权和财权的分级分税制度。一方面,分税制改革后,地方政府享有的税种和税源零散,税收的稳定性差;另一方面,各级地方政府需承担大量的地方基础设施建设,同时社会保障经费缺口、农村税费改革、医疗体制改革等,地方政府往往成为最后的“埋单人”,甚至有时本该属于中央支出的事权,还转嫁给地方政府,并需要地方政府配套相应数额的资金[3]。以江苏为例,1993年税收收入220.05亿元,占当年公共财政预算支出163.87亿元的134.28%,2012年税收收入达到4 782.59亿元,但仅占到当年公共财政预算支出7 027.67亿元的68.05%[4],财政自给能力下降一半以上。当地方财政入不敷出、中央转移支付又不均等的情况下,为了保证地方政府职能的正常履行,就不得不到处举债,从而进一步加剧了地方政府性债务的扩张。

(三)地方政府性债务的统筹监管和信息披露长期缺乏

我国地方政府性债务很大部分仍然游离于现行财政预算体系之外,缺乏预算的管理和制约,另外金融监管部门尚未从整体上建立起评估和控制政府贷款风险的监管体系,审计机构尚未对债务管理与整体风险进行系统有效的监督和把控,综合以上因素导致各种违法举债行为层出不穷。根据江苏省政府性债务审计结果公告,截至2013年6月底,部分地方违规通过BT、向非金融机构借款等方式举借政府性债务达285.08亿元,占政府性债务总额的2%。这些违规融资行为常常隐蔽性强,不易监管,且融资成本较高,蕴含新的风险隐患。

(四)地方领导干部政绩考核机制不完善,离任经济责任审计未很好落实

2008年7月,江苏省委省政府发布《关于建立促进科学发展的党政领导班子和领导干部考核评价机制的意见》(苏发〔2008〕10号),其中第六条明确规定:“更加注重考核人均GDP及增长、财政一般预算收入占GDP比重等指标。”第十七条规定:“对善于领导科学发展、实绩突出、年度考核评为优秀等次的领导干部,应给予表彰奖励,优先提拔使用。”据此,GDP等经济指标在相当长一段时间内成为地方领导干部考核评价的“指挥棒”。为了能在自己任期内取得好的政绩,部分地方领导干部不顾当地经济社会的承受能力,大搞“形象工程”,甚至不惜大肆举债进行低效率投资和重复建设,以便能在短期内出“政绩”,得到升迁。其后果是给当地留下巨额债务,催生了“自己借钱,别人还债;前任借钱,后任还债”的怪象。

三、江苏地方政府性债务风险控制和防范

加强地方政府性债务管理,防范地方政府性债务风险是个复杂的系统工程,需按“开前门、堵后门、筑围墙”的改革思路,采用疏堵结合的方法严加管理。具体包括以下四个方面:

(一)完善地方政府性债务管理相关的法律制度

建立和完善地方政府性债务管理相关的法律制度,赋予地方政府适度举债权,使其在中央政府、市场和社会公众等的监督下操作,是防范和化解地方政府性债务风险最有效的手段之一。2014年8月31日第十二届全国人大常委会会议正式修订了《中华人民共和国预算法》。新修订的预算法规定经国务院批准的省、自治区、直辖市可以通过发行地方债举债融资,并对举债方式、用途、规模、监督、风险评估及预警机制和法律责任等多方面进行了明确,从法律层面对地方政府债务举债、使用、偿还和责任等问题进行了规定。但是,新《预算法》仍有其局限性,比如规定举债主体仅局限于省、自治区、直辖市,对于其他经济发达的地级市(如第一批试点单位中的深圳市)并未列入其中;对于地方政府及所属部门提供担保仍然采取“零容忍”。因此笔者认为,一方面应尽快配套修订担保法、贷款通则等法律,符合法定条件的基础上,可以允许地方政府举债或者提供担保;另一方面,亟需建立《地方政府债务法》等专门的地方政府性债务管理的法律,参照企业融资模式引入地方政府信用评级机制,对于符合条件的地、县级市也应纳入举债范围中,不能“一刀切”,并对债务资金规模、方式、用途、偿还、风险管理以及相关责任等方面制定全面统一的标准,使得各级政府性债务管理都能在法律框架下进行。

(二)合理划分各级政府间的事权和支出责任,推进现代财税体制改革

党的第十八届三中全会公告提出:必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度,发挥中央和地方两个积极性。借鉴西方发达国家的经验,应从以下几方面做起:首先,对各级政府间事权的划分通过立法的形式加以明确,避免“缺位”和“越位”现象。其次,深化财税体制改革,完善地方税体系。近年来,随着“营改增”政策的实施,税收体制进一步理顺。相关部门应该以此为契机,进一步理顺各级政府的事权和支出责任,适当上移支出责任及下放收入权利,从而增强地方政府的财力,防范和化解因财政支出压力和偿债能力有限引发的地方政府性债务风险。最后,完善转移支付制度,增加各级政府间的转移支付力度。在合理划分各级政府间财权和事权的基础上,进一步加大一般性转移支付力度,完善政府间的表达和反馈机制,实现各级政府间的有效配合,提高转移支付资金的使用效益。

(三)建立健全债务风险预警和应急处置机制,妥善处理存量债务

2014年10月,国务院发布《关于加强地方政府性债务管理的意见》,提出要赋予地方政府依法适度举债融资权限,加快建立规范的地方政府举债融资机制,同时坚决制止地方政府违法违规举债。江苏应结合本地实际,逐步建立健全债务风险预警和应急处置机制,具体从以下方面做起:

1.严控债务规模,积极化解存量债务

首先,对地方政府性债务规模分门别类纳入全口径预算管理,是严控和积极化解存量债务的前提。通过地方政府性债务余额分析,对地方政府及其部门、所属企事业单位举借的政府负有偿还责任的债务,作为一般债务和专项债务,分类纳入预算管理规范管理,并保持原有债权债务关系不变。其次,尽快建立起地方政府的偿债准备金制度,是严控和积极化解存量债务的关键。从西方发达国家来看,赋予地方政府发债权的国家普遍配套建立了偿债准备金制度。作为江苏政府,一方面应根据不同级次政府的负债情况、财力情况和信用等级情况制定不同的偿债准备金制度,建立“借、用、还”相统一的地方政府性债务管理机制。另一方面,应确保偿债准备金实行财政专户管理,专款专用,专账核算,不得挪用。最后,盘活存量资金,提高资金使用效率是严控和积极化解存量债务的重要保障。目前,有些地方政府、机构和所属单位,一方面对外举债,财政支付高额利息,同时大量的资金又沉淀在财政专户或者银行账户上,这些现象违反了资本流动性原则,造成了资金极大浪费,降低了资金的使用效益。笔者认为盘活存量资金的最终方向应该是全省各级地方政府、机构和所属单位取消一般银行账户,完全实现财政国库集中支付,并建立国库资金动态预警平台,提高存量资金使用效益。

2.统一归口管理,建立债务信息披露制度

债务信息披露制度的建立应该满足政府、立法机关和社会公众等市场参与者和相关方的要求,全面披露财务信息,具体包括建立政府债务报告制度以规范政府资产与负债等财务信息的披露,以及相关非财务信息的披露等,力求能够全面完整的反映地方政府性债务状况[5]。作为江苏地方政府,首先,应该成立地方政府性债务管理的专门机构,归口管理地方债务各类事项,规范各地举债行为。其次,应该完善地方政府性债务统计报告制度,加快建立权责发生制的政府综合财务报告制度,全面反映政府的资产负债情况。最后,加强地方政府信用体系建设,正确处理好债务公开与保密的关系,逐步扩大债务公开的内容和范围,保障人民群众的知情权,主动接受社会公众的监督,减少地方政府债务风险。

(四)建立科学合理的地方政府官员考核体系和责任追究机制

建立科学合理的地方政府官员考核体系和责任追究机制,能从源头上减少甚至杜绝地方政府变相举债融资的行为。2013年12月,中共中央组织部发布《关于改进地方党政领导班子和领导干部政绩考核工作的通知》(以下简称《通知》),对地方领导干部政绩考核评价指标进行了完善,首次将政府负债作为政绩考核的重要指标纳入其中,并强化责任追究机制。作为经济强省和债务大省的江苏,应该结合中央组织部新发布的《通知》精神,尽快修订完善《关于建立促进科学发展的党政领导班子和领导干部考核评价机制的意见》(苏发〔2008〕10号),将债务考核、债务审计和责任追究相关内容纳入其中,形成适合本地区的地方领导干部考核评价机制。通过建立科学合理的政府官员考核体系,从政策层面上引导地方领导干部牢固树立科学发展观,使其更加关注民生、环境等发展效益问题,做出经得起实践、人民、历史检验的政绩。

参考文献:

[1]顾成琦.中注协副会长:中国地方债已经失控[EB/OL].http://wallstreetcn.com/Node/23965,2013-04-17.

[2]张苏隻.浅析地方政府性债务的认定与分类标准. [EB/OL].http://www. audit.gov.cn/ n6/n41/ c19027/ content.html,2011-07-13.

[3]王世成,李袁婕.基于审计结果的我国地方政府性债务问题原因分析和对策建议[J].审计研究,2013(5):40-45.

[4]江苏省统计局,国家统计局江苏调查总队.江苏统计年鉴—2013[M].北京:中国统计出版社,2013.

[5]赵云旗.地方政府性债务风险防范研究[J].财会研究,2013(3):5-13.

(责任编辑 王傲冰)

Local Government Debt Risk and Countermeasure Research——A Case Study of Jiangsu

GE Tao

(Jiangsu Union Technical Institute Yangzhou Business Branch, Yangzhou , Jiangsu 225127, China)

Abstract:According to relevant data of Jiangsu provincial government debt audit results, this article has given a comprehensive analysis and risk assessment of the current status of Jiangsu government debt, in-depth to find the root causes of risk, and by improving Jiangsu local government debt management and risk prevention countermeasures and suggestions, providing a useful reference for China's local government debt risk management.

Key words:Government debt; risk and prevention; Jiangsu Province

中图分类号:F812.5

文献标识码:A

文章编号:1008—6129(2016)02—0063—06

收稿日期:2016—02—16

基金项目:扬州市2014年度市级社科重点课题——“地方政府性债务风险与对策研究—以江苏为例”,编号:扬社联[2014]19号。

作者简介:葛涛(1982—),江苏溧阳人,江苏联合职业技术学院扬州商务分院,讲师。