我国上市公司资产减值应用的实证分析

2016-06-30宫玺

宫玺

【摘 要】本文通过沪市A股制造业上市公司为研究对象,利用多元线性回归模型分析影响制造业坏账准备计提与转回行为的可能因素。对有关资产减值中的坏账准备问题,通过实证分析来发现相关的内在原因,因此,文章建议完善坏账准备会计制度,并提出了相关思考。

【关键词】资产减值; 多元线性回归模型;坏账准备分析

一、引言

随着党的十八大,十八届三中、四中、五中全会的召开,经济体制改革的不断深化,我国市场经济持续发展。财政部在2006年2月发布了最新的《企业会计准则第8 号——资产减值》,并于2007 年 1月1 日起正式实施。近年来,我国上市公司操纵和虚增利润、资产不实的现象时有发生。由于我国目前的会计政策有着其本身自有的特殊性和多样性,因此在相关的政策选择和实施的过程中都会受到一定的监管,因此目前仍存在ST规避行为,比如配股和特殊监管政策的选择和实施。

通过近年来来出现的案例我们能够发现,目前的资产减值在企业的具体运营过程中,已经不能够对企业的利益相关者进行积极的决策参考。我国在新的会计准则颁布后,在某种程度上已经对企业的资产值得转回等产生了一定的抑制影响,因此很多上市公司开始变相的使用资产减值来对企业内部进行盈余管理。但是由此应收账款就不能够更好的进行相应的转回,造成坏账准备的期间剪短,从而增加了短期资产减值,对财务盈余报表的制作造成了一定的影响。这种现状目前还没有更好的解决方案,由于目前国内对坏账准备的文献和研究还较少,因此不能够得到统一的定论。资产减值涵盖了存货、固定资产、长期股权投资等的资产减值准备,本文以资产减值中的坏账准备为例,并就如何完善坏账准备会计制度提出了思考。

针对目前的实际情况,我们可以以上海市某上市公司为样本,运用相应的模型来对其21世纪初期的几年进行案例取样,从而对其进行坏账准备进行研究,查找影响财务的因素。

二、资产减值概况

在我国《企业会计准则第8号——资产减值》的相关规定中写到,当企業的可收回金额资金数量低于本公司账目上的金额时,这就表明了企业的资产金额发生了减值,公司要及时确定公司金额所减值的份额和相应的损失,同时要把公司金额的可流动收回金额降低至可以收回成本的金额。从基本的实际情况上看,在我国会计的资产金额减值的基本标准和国际上的资产减值标准大体一致。从理论层面上说,如果将公司的资产确定为将来公司资产的总利益,那么当公司发展的现有的资金数量比确定的公司的利益高的时候,公司会计向上层反应公司这一项资产应该减值是合情合理的。

三、坏账准备实证分析

在进行数据选择的时候,主要会运用相关的金融平台和锐思数据库来进行数据的收集,另外也可以从一些相应的证券交易网站来进行统计,软件采用excel2007进行描述性统计。

对样本进行选择的时候,需要遵循一定的原则。主要标准有三点。一个是选取的样本公司必须是上市公司,且上市时间超过五年,并且在近三年仍然保持正常上市。二是在对上市公司样本进行选择时,要考虑上市公司所属行业的特性,如金融保险行业其特殊性差异较大,在选择时就需要剔除。三是对剔除掉的公司进行筛查,没有明显信息异常的才可以选择。经过一系列的筛选,符合以下条件的公司有1000多个。

在具体的案例分析的过程中,可以按照以下步骤来进行:

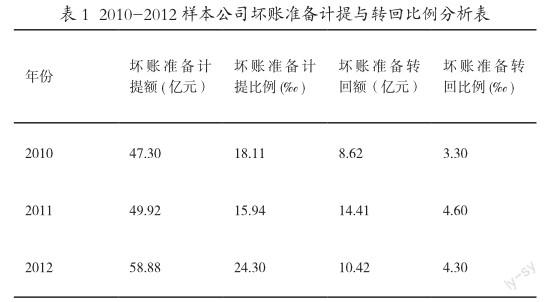

1.描述性统计分析。通过下表,我们能够看到上海市A股份制造上市公司对应的数据显示,可以看到应收款项坏账准备的计提和坏账转回的比例。通过数据比对,我们能够发现样本公司每年的坏账准备和转回比例不同,并且不断的根据实际情况进行相应的调整。并且随着年限的增长,其所有的比例都有所上涨。这种数据显示除了上市公司的坏账准备并不是一成不变的,显示出了较为频繁变动的特点,但是通过表格中的数据并不能够证明上市公司目前利用坏账来进行企业内部的盈余管理。

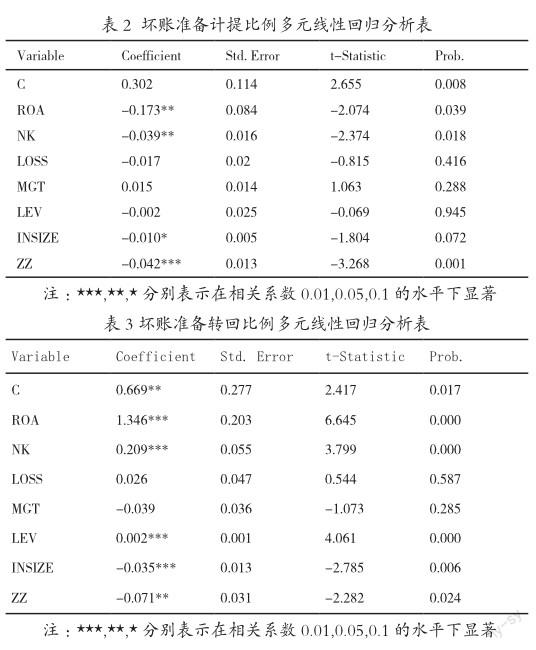

2.多元回归分析。由于上市公司在进行坏账准备和管理的过程中,会考虑很多不同的因素,其主要因素多为变量,因此我们运用相应的电子数据表格来进行数据的整理和分析,从而对坏账准备进行动机影响的分析,得到多元性的回归分析表。如下图

上述两个表格对企业内部的应收账款和坏账等进行了数据的统计和数据分析,并且形成较为多元的回归结果,通过结果我们能够得出,实际的数据与拟合的数据之间存在一定的差异,但是已经基本能够吻合,达到预期的目的,具体的结论内容如下:

1.坏账准备和ROA之间的数据趋向是不同的,他们二者之间与计提比例显示出了不同的相关关系,坏账的准备和转回的比例也出现了较大的差异。主要表现出的结果是ROA与计提比例之间呈现了负相关。由此可以看出,很多上市公司都会根据自己的实际情况来进行相应的坏账计提和转回的准备,设计不停的比例,从而能够更好的对企业的盈利进行相应的管理。

2.NK与坏账准备准备计提之间出现了负相关的关系,NK与坏账转回之间呈现了正相关的关系,因此上市公司一般在上市的过程中,为了能够保留自己的资格,一般会根据实际的情况,相应的减少企业的计提坏账准备,从而增加转回的相关利润,减少损失。

3.通过上述表格的显示,我们可以看到相对的变量对企业内部MGT的影响不是太明显,综合分析可以发现影响企业效益的很重要的原因有可能是上市公司管理层的不稳定性导致,上市公司的领导层更换频繁,导致业绩的变化,也可能是国家的相关政策的变化给企业的盈利带来一定的影响,劳动力和员工方面也有可能是造成企业效益下滑的相关因素,员工的个人素质与工作经验等都是员工的影响因素,因此新的领导人在开始阶段,其冲销的情况多少会有所变化。

四、关于完善我国资产减值会计准则的思考

1.稳定、全面开展信息与市场价格

公允价值的获得要存在于一个活跃的经济市场,如果这个活跃的经济市场不存在,那么就要以如何才能获得最有价值的信息为基石,或者参考同一种行业的最近交易的价格的高低作为相关依据。就目前来看我们国家的信息和价格市场的透明度还不够高、相关的文件不够完善,资产的市场价格不容易获取,这样使得在相关进程上有些阻碍,使得资产减值会计没有办法进一步的实行。正是因为这样,才要更好更快的发展二手市场、证券交易、期货市场、供货商市场、房地产业、技术市场、金融业等,并且也同时提供一些相对合理的、公正的价格和资产信息,让资产减值的数据和计算具有相对公平公正的数据,与此同时也提高了这个资料的真实性和操纵性。

2.提升会计人员的业务能力,完善公司的管理模式

对公司的资产减值在进行数据确认和计算的时候会存在很多的突发性因素,这样就要使公司的相关工作人员有高的判断力和解决能力。就我国而言,目前我国的会计人员的能力水平高低不一,这样就要公司和相关部门对从事会计的的人员进行素质强化和职业技术培训,才能进一步的使从事这方面的业务人员的业务能力和解决问题的能力提升,当然,除了会计要有很高的业务素养,公司的管理层也要有很高的业务能力才行。在我国,很多公司的管理结构有很大的缺陷,很多公司的高层人员控制情况严重,高层对公司财务的渗透力度很高,在公司的盈利亏损方面有很大的决定权。根据公司的奖惩罚制度来看,当下来确定员工业绩能力的标杆就是你净利润为公司挣了多少钱,这样很容易让公司管理层容易造成短期的制度改革和机会主义改革。所以要完善公司的管理制度,要完全让已经上市的公司董事会发挥出其本应该具有的能力。

3.审计制度的完善

相关规定明确说明,公司要从容的面对公司资产减值的各项规定,不能自我决定的进行。但是就我们国家会计从业者的业务能力来看,公司多多少少的都会存在资产减值的各项问题,例如:不提出,少提出,多提出等各种手段。还有甚者更是将公司的各种减值准备与公司的年度审计之间的资金业务进行转移来进行舞弊、包庇的手段。所以,已经从业的会计工作者要提高自己的工作能力和保持最低的道德底線,要杜绝公司利用公司的资产减值来提高自己的盈利目的。

五、结语

综上所述,在对我国上市公司资产减值进行研究的过程中,我们也发现了上市公司的盈余管理并没有完全依靠对坏账准备的调整上,其坏账准备的计提和经济因素之间有很大的联系。虽然目前新的会计准则的实施在一定程度上抑制了坏账准备计提的动机,但是目前仍不能否认,市场还存在较多这样的情况,通过坏账准备来进行企业盈余的管理。

参考文献:

[1]林东杰,刘梦宁. 坏账准备计提与公司盈余质量的关系—基于中国上市公司的经验证据[J].南京审计学院学报,2013(5):67-74.

[2]占智琰. 上市公司资产减值行为动机与市场反应研究[D].南京农业大学,2012.

[3]龚群.我国上市公司资产减值会计应用状况研究[D].山西财经大学2014,23-35.