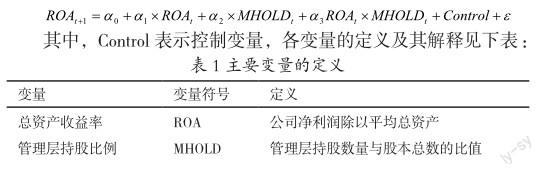

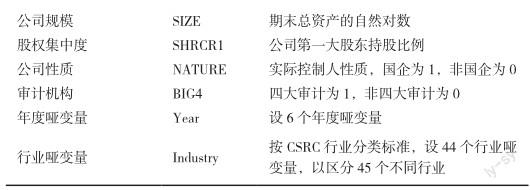

管理层持股对盈余持续性的影响

2016-06-30黄苏越

【摘 要】本文以2007-2014年沪深两市A股上市公司为研究样本,采用线性一阶自回归模型研究了管理层持股对盈余持续性的影响。研究结果显示,管理层持股能显著提高企业盈余持续性。

【关键词】管理层持股;盈余持续性;线性一阶自回归

一、引言

盈余持续性是会计盈余信息的重要特征,也是衡量盈余质量高低的关键指标,对盈余持续性的研究具有重要的理论和现实意义。而管理层持股被视为降低代理成本的有效途径,在国内外公司普遍应用。我国也有越来越多的公司通过股权激励来防止管理层利益侵占。截至2014年底,有70%以上的A股上市公司管理层持有公司股份。然而,国内外关于管理层持股对盈余质量影响的文献并没有统一的结论,且很少有文献研究管理层持股与盈余持续性的关系,因此本文对该问题展开了研究。

二、文献回顾分析与研究假设

管理层持股对盈余质量影响的研究结论并不一致。部分研究发现管理层持股能改善盈余质量,如Warfield et al. (1995)、梁杰等(2004)、宋建波和田悦(2013)。另有研究发现管理层持股会降低盈余质量,如Gabrielsen et al. (2002)、陈千里(2008)、于卫国(2011)。还有学者认为管理层持股和盈余质量是非线性关系,如Yeo et al.(2002)。另有部分学者认为管理层持股与盈余质量不相关,如Erickson et al. (2006)、杜兴强和温日光(2007)、周泽将(2008)、韩菁和朱和平(2012)。

管理层持有一定比例的公司股份可以降低所有权与经营权分离形成的代理成本,使得管理层与股东的利益趋同,从而减少管理层的短期行为,使管理层以公司的长期利益为目标,对公司的盈余持续性有正向的影响。而过高的管理层持股使得管理层权力过大,外部对管理层的监督约束作用较弱,从而使得管理层可以更大范围追求个人利益,不利于企业盈余持续性。我国上市公司管理层持股比例普遍很低(见描述性统计结果),因此,我国上市公司管理层持股有助于提升企业盈余持续性。据此,提出假设:

H:管理层持股对盈余持续性有正向影响。

三、研究设计

1.样本选择与数据来源

为避开准则变动对本文结论的影响,本文选择的样本为2007-2014年沪深两市A股上市公司。在数据处理时,本文剔除了以下数据:(1)金融、保险业上市公司;(2)上市不足一年的公司;(3)年初总资产相较上年末总资产增长率超过10%的公司;(4)数据缺失公司;(5)极端值。

本文的数据来自国泰安数据库和WIND资讯数据库,数据处理使用了SAS软件。

2.研究模型与变量定义

本文采用线性一阶自回归模型来研究管理层持股比例对盈余持续性的影响,模型设定如下:

四、实证结果

1.描述性统计

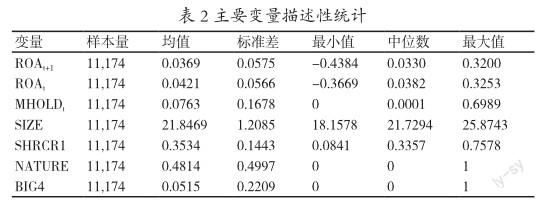

为了消除异常值对结果的影响,本文对变量ROAt+1、ROAt、MHOLDt、SIZE、SHRCR1均进行了去除头尾1%的处理。表2列示了主要变量的描述性统计结果。

从表2可见,ROAt+1均值为0.0369,最小值为-0.4384,最大值为0.32,其最小值与最大值相差甚远,说明不同上市公司盈利能力差别较大。管理层持股均值为0.0763,中位數为0.0001,说明大多数公司管理层持股比例很低。控制变量中,国有企业占了48.14%,四大审计的上市公司占了5.15%,公司规模和第一大股东持股比例,不同公司差异较大。

2.回归结果

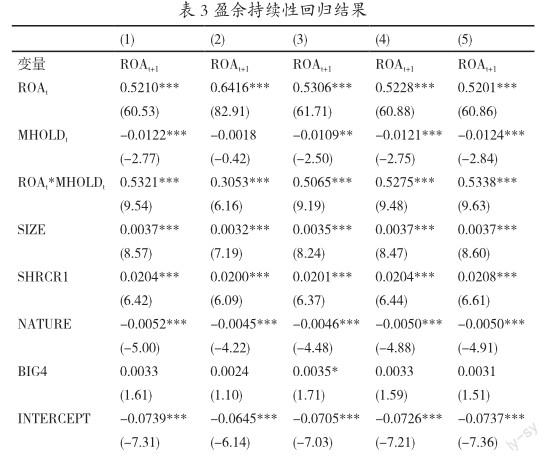

本文的回归结果为表3中的结果(1),实证结果与前述假设一致。表3中列示管理层持股比例与当期总资产收益率的交乘项系数为正,并在1%水平下显著,说明管理层持股比例对企业盈余持续性有正向的影响。控制变量方面,公司规模、股权集中度与未来盈余呈显著的正相关关系,显著性水平为1%;企业为国有性质与未来盈余呈显著的负相关关系,且在1%水平下显著;审计机构对未来盈余的影响不显著。

3.稳健性检验

表3中的结果(2)-(5)为稳健性检验结果。其中,结果(2)为将ROA以营业利润与期初期末平均总资产比值代替;结果(3)-结果(5)分别为将年初总资产相较上年末总资产增长率超过5%、15%、20%的公司归类为并购公司予以剔除。上述稳健性检验的结果与原回归结果基本一致。

五、结论

本文研究结果显示,管理层持股能显著提高企业盈余持续性。本文的研究进一步丰富了管理层持股和盈余持续性的相关理论研究,同时也能为管理层持股的实践提供一定的指导。

参考文献:

[1]Warfield T D, Wild J J, Wild K L. Managerial ownership, accounting choices, and informativeness of earnings[J]. Journal of accounting and economics, 1995, 20(1): 61-91.

[2]梁杰,王璇,李进中.现代公司治理结构与会计舞弊关系的实证研究[J].南开管理评论,2004,7(6):47-51.

[3]宋建波,田悦.管理层持股的利益趋同效应研究——基于中国A股上市公司盈余持续性的检验[J].经济理论与经济管理,2013(12):99-109.

[4]Gabrielsen G, Gramlich J D, Plenborg T. Managerial ownership, information content of earnings, and discretionary accruals in a non–US setting[J]. Journal of Business Finance & Accounting, 2002, 29(7‐8): 967-988.

[5]陈千里.股权激励,盈余操纵与国有股减持[J].中山大学学报:社会科学版,2008,48(1):149-155.

[6]于卫国.股权激励的盈余管理效应研究[J].生产力研究,2011(1):71-72.

[7]Yeo G H H, Tan P, Ho K W, et al. Corporate ownership structure and the informativeness of earnings[J]. Journal of Business Finance & Accounting, 2002, 29(7-8): 1023-1046.

[8]Erickson M, Hanlon M, Maydew E L. Is there a link between executive equity incentives and accounting fraud?[J]. Journal of Accounting Research, 2006: 113-143.

[9]杜興强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007,1:122-133.

[10]周泽将.控股股东,管理层持股与会计信息质量关系实证研究——盈余价值相关性的视角[J].河南金融管理干部学院学报,2008,4:027.

[11]韩菁,朱和平.公司治理与盈余质量的实证研究——以江浙民营上市公司为例[J].会计之友,2012(26):72-75.

作者简介:

黄苏越(1990—),女,汉族,浙江绍兴市人,硕士研究生在读,单位:同济大学经济与管理学院,专业:会计学。