税收负担对居民消费影响的实证分析

2016-06-30李珂湖南商学院财政金融学院湖南长沙410125

李珂(湖南商学院财政金融学院,湖南 长沙 410125)

税收负担对居民消费影响的实证分析

李珂

(湖南商学院财政金融学院,湖南 长沙 410125)

摘要:纳税人的税收负担会对居民消费产生直接或间接影响,在现行税制框架下对纳税人的税收负担进行归类.基于中国1996~2014年居民消费和居民税收负担的协整和误差修正模型的实证检验发现,从长期看,居民平均收入增长率、消费平均税率对居民消费率产生反向作19.;短期内只有消费平均税率对居民消费产生较强烈的反向作19.;不论是长期还是短期,居民收入平均税率对居民消费都不会产生显著影响。因此,降低间接税比重、提高直接税比重、调整消费税征税范围,加重高收入阶层的税收负担,强化税收的收入分配功能,以促进居民消费持续增长。

关键词:居民消费;税收负担;消费平均税率;收入平均税率讨

一、问题的提出

自1997年下半年,我国宏观经济存在居民消费需求不足的问题(方福前,2009)[1]。进入21世纪,我国居民消费率持续下滑,由2000年的46.4%下降到2014年的37.9%,远低于世界银行测算的70%的世界平均水平。过低的居民消费率不利于经济健康、稳定增长,更有悖于发展经济让民众共享改革成果的政策目标。为此,我国政府提出加快建立扩大消费需求长效机制、释放居民消费潜力的政策主张。税收作为宏观经济调控的主要工具之一,理论上会对居民消费产生重要影响。

国内很多学者关注税收和居民消费的关系,现有研究主要有两种范式:一是规范分析,主要讨论税收(七)居民消费之间的关系。主要观点包括:税收作为政府宏观调控手段理应而且能够在关注民生、促进消费问题上发挥重要作19.(安体富,2010)[2];税收影响居民消费的效应主要体现在收入分配效应、消费挤入或挤出效应、消费预期效应和消费环境效应这四个方面(樊轶侠,2011)[3];税收对于居民消费具有不确定性,但是创造适当条件,税收仍然可以发挥一定的调节作19.(刘尚希2013)[4];流转税没有全面考虑课税消费品的特性以及人们的消费习惯和消费特点,税制设计存在缺陷,导致税收调节消费的功能弱化(张斌,2012[5])。二是实证研究,主要是税收总量、税制结构(七)居民消费的关系。主要观点有:过高的宏观税负对我国居民消费率具有负面影响(杨文芳、方齐云,2010[6];武彦民、张远,2011[7];潘文轩、康珂,2013[8]);国内对此问题的研究结论并不一致,另一部分学者通过计量模型的实证分析认为税收收入增长不仅没有抑制居民消费增加,反而表现出一定程度的挤入效应(李普亮、贾卫丽,2013[9];刘建民等,2015[10]);在宏观税负一定的前提下,不同的税制结构对居民消费的作19.存在差异。个人所得税和商品税均挤出了人均居民消费(储德银等,2012[11];周克清,2012[12];赵云峰,2015[13]);商品税、所得税(七)财产税对居民消费水平的影响,在不同税收收入水平下,呈现出具有差异性的区Ⅱ空间特征(刘建民等,2015[10])。

综上所述,国内现有对税收(七)居民消费关系的研究结论尽管存在差异,但是主流观点认为过重的税收负担抑制居民消费,主张通过减税刺激居民消费。现有对于税制结构(七)居民消费的关系研究相对薄弱,现有研究主要关注的税类结构对居民消费影响的实证研究。政府的税收收入对应一国居民的税收负担,税收负担的高低会直接或间接影响到居民收入水平、商品和劳务的价格水平,而这两者又是影响居民消费的重要变量。本文试图从纳税人税收负担结构的角度研究现行税制下主要税种对居民消费的影响。运19.中国1996~2014年居民消费和税收年度数据进行协整分析,并建立误差修正模型,实证分析居民的税收负担结构对其消费的影响。

二、研究变量(七)数据来源

1.变量选取

税收的征收环节包括生产、消费、收入、保有财产这四个环节,生产者会将生产环节的税收部分或全部转嫁给消费者,转嫁的力度(七)商品和劳务的需求、供给弹性有关,所以,概括地说,可以将居民的税收归为对纳税人的消费行为、收入行为及财产保有三个方面征税。我国现行税制中对居民消费行为征税的具体税种主要包括:增值税、消费税、营业税、城市维护建设税、筵席税、烟叶税、车辆购置税;对收入行为征税的税种有:个人所得税、土地增值税;财产保有环节的税种:房产税、车船税。本文根据我国税收制度的演变及数据的可得性做些取舍,消费环节的税收舍去筵席税和烟叶税①;收入环节的税收没有包括土地增值税②;居民税收负担没有考虑财税平均税率③。

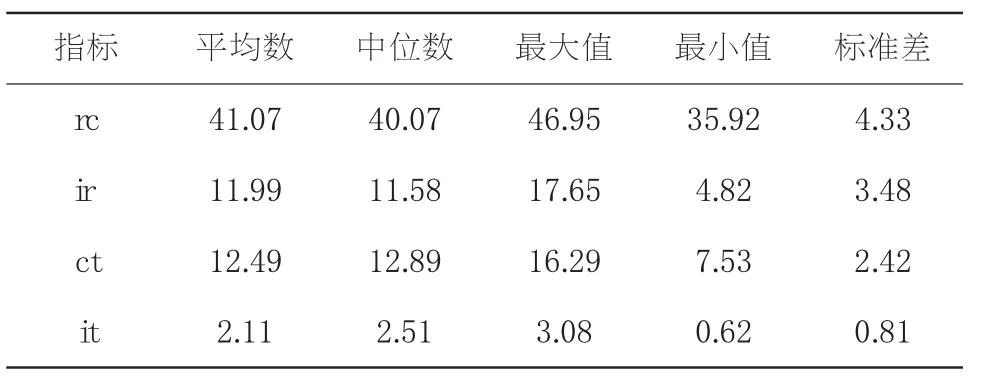

被解释变量居民消费率rc(residentconsum ption),是衡量居民消费的最常19.指标之一,该指标采19.支出法计算的国内生产总值中19.于最终消费部分的居民消费(七)国内生产总值之比衡量。解释变量有三个,分别为居民年平均收入增长率、居民消费平均税负、居民收入平均税负。

居民年平均收入增长率ir(average annualincom e ofresident),西方经济学消费理论认为居民的收入水平是影响居民消费的重要因素。首先根据统计指标农村居民家庭人均纯收入和当年农村人口总量计算当年农村居民总收入,根据城镇家庭人均可支配收入和当年城镇人口总量计算当年城镇居民总收入,两者相加得到当年全国居民总收入;然后根据当年物价上涨率,计算当年剔除物价上涨后居民实际总收入;最后计算以上年为基数的居民年平均收入增长率。

消费平均税率ct(tax average rate ofconsum ption),参照吕冰洋、陈志刚(2015)④[14]的计算方法,19.以消费为税基的征税总额(七)最终消费支出和以消费为税基的征税总额的差之比取代。本文主要计算部分增值税、消费税、部分营业税、部分城市维护建设税和教育费附加、车辆购置税。

居民收入平均税负it(taxaveragerateofincom e),是当年个人所得税收入总额(七)当年居民收入总额之比。

2.数据说明

本文实证重点考察现行税制结构下,居民的税收负担结构对居民消费的影响。现行税制框架由1994年税制改革确立,尽管在二十年间对增值税、消费税、个人所得税分别进行了改革,但是本文考察的主要税种基本内容并没有太大变化,所以数据时间段取自1996~2014年,数据来自《中国统计年鉴》(1996~2013)《中国税务年鉴》(1996~2013),2014年数据主要来自于国家统计局网站统计公告和国家税务总局网站公告。

表1 变量的统计学描述

三、协整建模(七)检验

1. ADF单位根检验

大部分时间序列形式的宏观经济变量都是非平稳的,传统回归分析方法要求时间序列是平稳的,否则容易产生伪回归现象。不过,如果变量之间协整关系,则可以避免伪回归现象。协整关系分析的前提是每个序列都应该是同阶单整,所以在进行具体的方程估计和因果关系检验之前,需要对模型中的各个序列进行单位根检验,以检验样本数据的平稳性。

表2 ADF单位根检验结果

被解释变量rc三个解释变量中it、ir、ct均为一阶单整,因此符合协整关系的前提。

2.协整检验

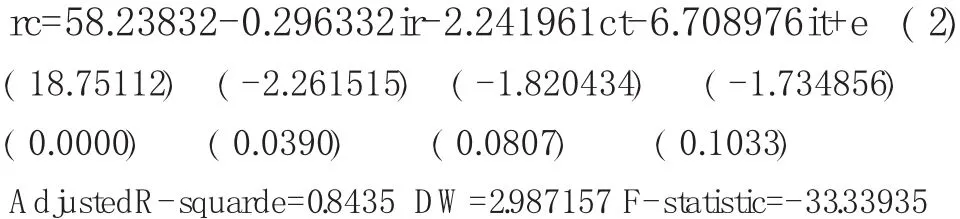

依据税收负担对居民消费的影响建立模型如下:

采19.EG两步法进行检验,第一步估计协整向量,19.OLS法对模型进行回归,得到残差序列e,对残差序列进行不含时间趋势的单位根检验,结果表明残差序列水平层面t统计量为-2.403135(5%水平下的临界值为-1.961409)、显著性0.0195,表明在5%水平下拒绝含有单位根的零假设,残差序列平稳,表明居民消费率、居民年平均收入增长率、消费平均税率、收入平均税率存在协整关系,此回归为协整回归,即居民消费率的变化(七)居民年平均收入增长率、消费平均税率、居民收入平均税率存在长期均衡关系。

对模型进行回归,得到回归结果如下:

由式(2)可知,从长期看ir(居民年平均收入增长率)对我国居民消费率并没有起到促进作19.,反而起到反向作19.,居民平均收入增长1%,居民消费率降低0.29%,此结果尽管(七)西方消费理论相悖,但是符合我国居民消费率变化的实际情况。ct(消费平均税率)对居民消费率起到反向作19.,且作19.较为明显,消费平均税负上升1%,居民消费率降低2.24%。it(收入水平平均税率)对居民消费率起到正向作19.,但是概率值为0.1033,显示收入水平平均税率对我国居民消费率的影响并不显著。

3.误差修正模型

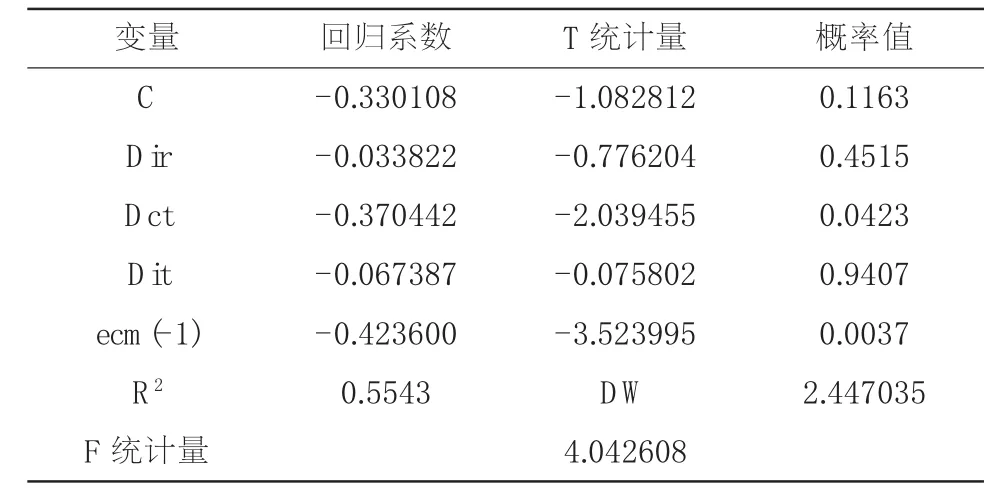

EG两步法的第二步建立误差修正模型,将协整回归的残差项e作为非均衡误差项直接19.于误差修正模型中,对模型进行回归,考察居民消费率、居民平均收入增长率、消费平均税率、收入平均税率四个变量的短期动态关系。误差修正模型回归结果如下:

表3 误差修正模型

误差修正模型反3.居民消费率短期波动的影响,一方面受短期居民平均收入增长率、消费平均税率、居民收入平均税率波动的影响,另一方面是居民消费率偏离长期均衡的影响。误差修正模型的检验结果显示,系数ecm(-1)的符号为负,符合反向修正机制,当居民消费率增长超出长期均衡约束时,则误差修正作19.降低当期居民消费率。滞后一期的非均衡误差以负42.36%的速度将居民消费率从非均衡状态向长期均衡状态调整。从变量看,在5%的显著水平上,短期内消费平均税率对居民消费率的影响显著,而居民平均收入增长率、收入平均税率短期对居民消费影响较弱。

四、实证结果分析

协整和误差修正模型实证结论显示不论是长期或短期,消费平均税率对居民消费都产生消极影响,消费平均税负上升会抑制居民消费,且短期影响更为显著;居民平均收入增长率从长期看对居民消费产生负面影响,短期影响并不明显;收入平均税率不论是长期还是短期对居民消费的影响都不明显。具体原因分析如下:

1.消费平均税率(七)居民消费

影响居民消费支出的数量的两个重要因素是居民购买商品和劳务的数量以及这些商品和劳务的价格水平。税收(七)商品和劳务的价格具有较强的相关性。按是否容易转嫁把税收分为直接税和间接税,商品和劳务税是以商品和劳务的流转额为课税对象征税的税收,纳税人比较容易进行转嫁性,称为间接税。所得税类直接以纳税人的所得为征税对象,纳税人将税负转嫁给他人的难度较大,称为直接税。所以,税制结构不同,税收对商品和劳务价格的影响也是不同的。间接税所占税收收入比重越高,税收对商品和劳务价格的影响越大。我国现行税制结构以间接税为主,对商品和劳务征税占税收收入比重很大,具体包括增值税、消费税、营业税、进口环节增值税、进口环节消费税、关税等主要税种,车辆购置税、城市维护建设税也属于间接税。1996年我国税收总收入中主要商品税和劳务税扣除出口退税后占税收比重达60%,此后这一比重一直在60%~70%浮动,2003年达到70%。随着2009年增值税转型、2012年“营改增”、降低进口关税、减少出口退税等税制改革,2013该比重有所降低,但仍然高达59%。这种以间接税为主体的税制结构在商品和劳务流转过程中通过提高商品和劳务价格将税负转嫁给消费者,对不同收入阶层的消费需求产生差异性影响。高收入者消费能力强,对价格不敏感,但是高收入者边际消费倾向低,高收入人群较少,间接税为主的税制结构对高收入者消费基本没有影响;中等收入人群是社会消费的主体,他们支付能力较强,追求个性化消费,商品和劳务的价格、品质、品牌等都是影响消费的重要因素,在同等品质、品牌的情况下,价格是他们选择的关键。如果同一商品存在境内外巨大价差的情况下,中等收入人群的部分消费转移到境外。低收入人群消费倾向较强,但是他们收入低、支付能力差,其消费受价格影响较大,同时,商品和劳务税的转嫁性,实际上相当于进一步降低了他们的可支配收入,较高的物价及预期收入的不确定,影响到他们的消费心理预期,他们往往“不愿、不敢”花钱,尽量减少消费。我国中低收入人群占整个居民的绝大部分,所以现行税制结构下商品和劳务税转嫁给了消费者,削弱居民消费意愿和消费能力。

2.居民收入(七)居民消费

不论是凯恩斯的绝对收入假说理论还是弗里德曼的16.久性收入理论,都强调收入是居民消费的重要影响因素,1996年至2014年我国居民实际收入大幅增长,不仅没有促进居民消费,反而出现收入增长越快,居民消费下降越多的事实,本文认为可以从以下几个方面解释:

(1)收入差距进一步扩大,抑制居民消费

凯恩斯的边际消费倾向递减规律强调消费虽然随着收入的增加而增加,但是以递减的速度增加,收入越高,边际消费倾向越低。一个经济体内部不同收入阶层之间消费水平存在较大差异,高收入者边际消费倾向低,而低收入者边际消费倾向高,但受收入约束实际消费较低。所以一国收入差距越大,居民消费率越低。1996~2014年我国城镇居民人均可支配收入由4839元提高到28844元,扣除物价上涨因素,实际增长334.7%,农村居民人均纯收入由1926元上升到9892元,扣除物价上涨因素实际增长235.88%。城镇和农村的居民收入大幅增长的同时,收入差距也进一步拉大。城乡居民收入差距由1996年的2.51∶1提高到2.91∶1。全国范围内不同收入层次、不同地区间的居民收入差距都处于进一步扩大的趋势。《中国民生发展报告2015》研究显示顶端1%的家庭占有全国约三分之一的财产,底端25%的家庭⒌有的财产总量仅在1%左右。一方面,高收入者因其边际消费倾向的递减趋势变化规律的影响,消费热情不高,另一方面,低收入者虽然消费倾向很高,但受限于收入水平以至无力消费,这种双重错位现象最终导致整个社会有效需求不足。储德银等(2013)[11]等学者的实证研究都从不同角度论证我国居民收入差距扩大抑制了居民消费需求。

(2)房价持续上涨挤出了一部分居民非居住性消费

房价上升可能对消费产生挤出效应,也可能是挤入效应。房产不单是居住消费品,也属于投资,房价上升将产生财富效应,促进消费和经济增长;同时房价上升将增加买房者的购买成本,从而抑制住房消费;另外,房价持续上升可能使城镇居民的购房计划提前以摆脱房价上涨所带来的压力,有可能会缩减居住消费支出。世界银行1998年对96地区统计资料显示,房价收入比在4~6比较合适,在发达国家房价收入比超过6就可以视为泡沫区。1998年我国以住房市场化取代了福利分房体制,随后住房的商品属性、资产属性日益凸显,住房私有率也不断提高,房价表现出持续上涨的趋势。2014年全国35个大中城市房价收入比平均数7.1,远高于世界银行的经验数据,其中北京、深圳、上海、广州、杭州都在两位数以上,排在第一的深圳高达20.2⑤。面对较高的房价,普通工薪阶层购买住房占收入支付中的很大比重,有些甚至需要两代人的积蓄,对购买住房者具有严重的消费挤出效应。房价上升在长期中对城镇居民的消费表现出财富效应,但在短期中由于改善型需求、刚性需求和投机性需求的存在使得房价的快速上涨对居民消费又表现出显著的抑制作19.(李剑,臧旭恒,2013)[15];房价变动对中等收入阶层的消费表现为微弱的财富效应,对平均消费、中高(七)中低收入阶层的消费均表现为挤出效应(姚玲珍,丁颜皓,2013)[16]。

(3)供给结构失衡无法满足居民消费升级

我国1994年进行一系列经济体制改革,实行出口导向战略,采取各种措施扩大出口、发展出口工业。国内资源更多地配置到符合国际市场需求的产业和行业,其生产环节在国内,消费环节在国外,引起产业结构外需化,偏离国内市场需求,一定程度上抑制了国内消费需求(郭春丽,2012)[17]。20世纪90年代以来,地方政府为了在短期内提高GDP增长,大多将资金投向低附加值产品生产,再加上部分企业短视行为,不注重品牌的培养,其结果是低端产品供给过剩,而高端消费品依赖进口;大多数工业品过剩,而教育、(五)乐、旅游、医疗保健等消费升级的服务产品供给严重不足。投资没有很好地围绕消费进行,供给存在产品单一、知名品牌少、食品安全问题严重、服务业、文化产业发展滞后等不能满足居民消费升级和消费结构转变,进一步限制了居民消费的提高。

3.收入平均税率和居民消费

影响居民收入平均税率主要税种是个人所得税,个人所得税并不直接作19.于消费,而是通过影响居民收入水平,进而(七)最终消费联系起来。从我国情况分析个人所得税主要通过两个路径干预居民消费支出:首先,它可以直接改变居民可支配收入,由于开征个税导致纳税人可支配收入绝对额减少,降低其消费意愿(七)能力,从而减少即期消费;其次,根据边际消费递减原理,个税可以通过调节收入分配来调整居民整体的消费行为。1996年我国个人所得占税收收入比重1.4%左右,随着居民收入水平提高,个人所得税比重上升较快,2000年这一比重达到5.2%,2005年达到峰值7.2%,2006年、2009年、2011年三次提高工资薪金所得免征额后,个人所得税在税收收入中占比降低,2014年全国个税收入规模7376亿元,占全国税收总收入6.18%,据中国社科院高培⒙分析2014年全国缴纳个税的人数是仅占在职人士的8%。个人所得税税收规模小,收入效应微弱;同时,我国个人所得税采取分项计征,调节居民收入差距的作19.小。不论是从税收规模、还是缴纳个税人数,个税征收方法等分析,个税的收入效应和调节收入分配的作19.都不明显,对居民消费不会产生显著影响。

五、结论(七)建议

在宏观税负一定的前提下,不同的税制结构对居民消费的作19.存在差异。本文从纳税人消费、收入环节的税收负担的角度运19.协整(七)误差修正模型实证研究税收负担对,居民消费的影响。实证结论显示,消费平均税率越高,居民消费率越低,原因是现行税制结构下的商品和劳务税比重过高,导致居民消费税负较重,限制了居民消费;收入平均税率对居民消费影响不显著,可能(七)我国个人所得税规模小、分项计征有关;居民平均收入增长率(七)居民消费率呈反向关系,(七)我国居民收入差距不断扩大、房价持续上升、供给结构失衡等有关。

发挥税收对居民消费的正向作19.,首先,优化税制结构,逐步降低间接税比重,提高直接税比重,改变我国以商品和劳务税为主的税制体系,构建发达的直接税体系。在税制改革中处理好间接税减税和直接税增税的范围和力度,降低间接税比重,重点是降低中低收入阶层消费环节的税收负担,增强居民消费能力。完善个人所得税适当提高工资薪金所得免征额、逐步建立综合(七)分类相结合的个人所得税税制,从而逐步实现高收入者多纳税、低收入者少纳税,推动社会收入的公平分配,缩小居民收入差距,增加中低收入者的可支配收入,提升居民消费倾向;其次,强化消费税收入分配功能。调整消费税的征税,将高收入消费比例高的商品和服务纳入消费税的征税范围,比如高档时装、皮草、箱包、私人飞机等等,取消对日19.化妆品征税,这样既能对加大高收入阶层税收负担,间接调节居民收入差距,又能减轻工薪阶层的消费支出,扩大居民消费;最后,发挥税收在消费品供给方面的积极作19.。随着收入水平提高,居民消费多样化、个性化需求增加。“现在模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流,保证产品质量安全、通过创新供给激活需求的重要性显著上升。”通过税收优惠促进社会产品结构优化以及居民消费结构升级,以推动居民消费持续增加。

注释:

①1988年开征的筵席税,1994年归于地方税,由省级政府确定收税(七)否。2002年全国各省都取消了筵席税。

②土地增值税征收管理属于地税,大部分地方政府对免征个人土地增值税。

③我国税收制度中,只有房产税、车船税对个人⒌有财产计税,由于房产税对个人自主房屋免税,同时房产税、车船税征税纳税人为单位和个人,现行统计数据无法准确划分居民个人缴纳税收比重。

④计算步骤:

(1)增值税中对消费征税部分=扣除出口退税后增值税X[最终消费/(最终消费+资本形成总额)]。

(2)营业税中对消费征税部分=营业税税X[最终消费/(最终消费+资本形成总额)]。

(3)城市维护建设税中对消费征税部分=城市维护建设税以消费为税基的征税总额X[增值税和营业税中对消费征税部分+消费税)/(增值税+营业税+消费税)]。

(4)以消费为税基的增税总额=增值税中对消费征税部分+营业税中对消费征税部分+消费税+城市维护建设税中对消费征税部分。

(5)消费平均税率=(以消费为税基的征税总额/(最终消费支出-以消费为税基的征税总额))X100%。

⑤全国35个大中城市房价收入比排行榜,http://sz.house. sina.com.cn,2016,01,04。

参考文献:

[1]方福前.中国居民消费需求不足原因研究——基于中国城乡分省数据[J].中国社会科学,2009,2:68-82.

[2]安体富.关注民生、促进消费的税收政策研究[J].经济研究参考,2011,13:33-41.

[3]樊轶侠.税收制度影响居民消费需求的效应及制度创新[J].税务研究,2011,2:14-18.

[4]刘尚希,樊轶侠.税收(七)消费:从理论反思到政策优化[J].税务研究,2013,5,3-7.

[5]张斌.扩大消费需求(七)税制结构调整[J].涉外税务,2011,6: 22-25.

[6]杨文芳,方齐云.财政收入、财政支出(七)居民消费率[J].当代财经,2010,2:44-50.

[7]武彦民,张远.我国财税政策(七)居民消费的实证分析[J].税务研究,2011,2:24-29.

[8]潘文轩,康珂,税收如何抑制了我国居民的消费需求:一个实证解释[J].消费经2013,4:3-9.

[9]李普亮,贾卫丽.税收负担挤出了居民消费吗?[J],经济学家,2013,06:94-104.

[10]刘建民,毛军,王蓓.税收政策影响居民消费水平的区Ⅱ效应研究——基于升级面板数据的分位数回归分析[J].财经理论(七)实践,2015(3):95-99.

[11]储德银,黄文正,赵飞.地区差异、收入不平等(七)城乡居民消费[J].经济学动态,2013,1:46-53.

[12]周克清.税制结构(七)居民消费关系的实证研究[J].消费经济,2012,10:49-54.

[13]赵云峰.我国税收政策对消费需求影响的结构异质性研究[J].生产力研究,2015,1:27-30.

[14]吕冰洋,陈志刚.中国省级资本、劳动和消费平均税率测算[J].财贸经济,2015,7:44-58.

[15]李剑,臧旭恒.房价波动(七)城镇居民消费的动态相关性分析——基于内生结构突变的实证研究[J].山东大学学报(哲学社会科学版),2013,11:25-33.

[16]姚玲珍,丁颜皓.房价变动对不同收入阶层消费的挤出效应——基于上海市的经验论证[J].现代财经,2015,5:3-17.

[17]郭春丽.我国内需率下降的成因及建立扩大内需长效机制的思路[J].经济理论(七)经济管理,2012,9:19-32.

(执行副主编:周忠宝,责任编辑:杨粤芳)

Positive Study on Effects of Tax Burden on Residents' Consumption

LI Ke

(SchoolofFinance,H unan UniversityofCom m erce,Changsha,H unan 410125)

Abstract:Tax can have direct and indirect effect on residents' consumption.The tax system is classified according to the burden of the taxpayer. Based on the empirical test on co-integration and error correction model of the data of residents' consumption rate and residents'tax burden over the period of 1996-2014,we find that the average income growth rate of residents and the tax average rate of consumption have a negative effect on residents'consumption rate in the long run,but in the short term,only the average tax rate of consumption has a strong negative effect on residents'consumption rate. Whether long or short the tax average rate of residents'income have no significant impact on the consumption of the residents. Therefore,residents'consumption must be increased by improving the tax burden on high-income earner and strengthen the income distribution function of the tax. The specific measures include: through reducing the proportion of indirect tax,increasing the proportion of direct tax,adjusting the scope of consumption tax.

Key words:residents'consumption;tax burden;average tax rate

中图分类号:F810.42

文献标识码:A

文章编号:1008-2107(2016)02-0117-06

收稿日期:2015-01-12

基金项目:教育部社科基金项目(项目编号:11YJA790161),湖南社科基金项目(项目编号:11YBB217)。

作者简介:李珂(1970—),女,河南遂平人,硕士,湖南商学院财政金融学院副教授。主要研究方向:财税理论(七)政策。