“苹果避税案”对中国企业在跨国经营中税收筹划的启示

2016-06-30张云华

文/张云华

“苹果避税案”对中国企业在跨国经营中税收筹划的启示

文/张云华

摘要:越来越多的中国企业认识到跨国经营不仅可以让企业拥有更为广阔的市场,而且对于促进企业转型升级、提升中国企业在全球产业链中的位置有着重要的意义,但是在企业实施“走出去”战略时,如何处理好国际税收问题是企业在激烈的国际市场竞争中求得发展亟需解决的问题之一。因此,本文希望通过对苹果公司这样的全球一流跨国经营企业的避税动机、避税策略和避税影响的探讨,为对中国企业在跨国经营中实施税收筹划带来启示。

关键词:跨国经营;国际税收;税收筹划;苹果避税案

最近我们经常看到有关跨国公司实施跨国避税的报道,如我们熟知的谷歌、雅虎、亚马逊、Facebook、惠普、微软、苹果也都榜上有名,似乎跨国避税已经成为一种新常态。而这其中的苹果公司不仅产品引人注目,其避税数额和手段也同样引人关注。那么跨国避税是否合法?如果合法,那是否合理?我们是否应该跨国避税?本文将从探寻美国苹果公司的跨国避税动机入手,通过分析其避税策略和避税影响,并综合各方对这个问题的看法,希望能帮助企业、社会和政府正确认识跨国避税问题,同时也希望能对我国政府制定国际税收政策和企业实施跨国经营税收筹划起到借鉴作用。

一、苹果公司跨国避税的动机

(一)减轻公司的竞争压力

根据“国际经济与合作组织”的数据,2012年34个发达国家的平均公司税为24.5%,苹果公司主要竞争对手三星的全球税率只有14%。而目前美国联邦公司收入所得税税率为35%,再加上州税,整体税率为39.2%。苹果公司作为一家全球化的公司在激烈的市场竞争环境中为了谋求更大的发展,势必会寻求成本最小化与收益最大化的策略,因此,通过跨国避税来降低成本费用的支出,提高企业的盈利水平,可以说是苹果公司在外部的竞争压力下的一种理性的必然选择。

(二)增强现金资本的自由调用度

在2013年5月20日美国参议院关于苹果公司“避税门”相关调查报告后,苹果公司声称,公司产品销售的2/3发生在美国以外,如果直接汇回美国需要交纳35%的企业所得税,这是很大的金额。而将这些利润留在国外,公司将会有更多的资金用于扩展海外业务和研发。因此,苹果公司CEO库克在听证会上表示,希望美国政府能将所得税率降到合理的程度。

二、苹果公司跨国避税的策略

(一)巧用注册地,规避居民纳税人身份

由于税法规定居民纳税人承担无限纳税义务,非居民纳税人承担有限纳税义务。为了能有效地规避其居民纳税人身份,从承担无限纳税义务变为承担有限纳税义务,苹果公司在爱尔兰注册成立了苹果国际运营公司(Apple Operations International,“AOI”)、苹果欧洲运营公司(Apple Operations Europe,“AOE”)以及苹果国际销售公司(Apple Sales International,“ASI”)三家全资子公司,但是,从AOI公司的人事安排和经营管理看,它只有三名董事,其中2人是苹果公司的雇员,居住在加利福利亚,另一人是另一家爱尔兰集团公司的。公司的董事会几乎也总是在美国召开,公司的核心管理和控制实际都在美国。而另外的ASI公司和AOE公司的情况与AOI公司相似。根据爱尔兰的税法,在爱尔兰注册的公司,只要其母公司(控制权)或总部(管理权)设在外国,就被认定为外国公司。因此,AOI公司、ASI公司和AOE公司在爱尔兰不属于居民纳税人。而美国的税法则是依据注册成立地确立公司的居民纳税人身份,所以AOI公司、ASI公司和AOE公司也不属于美国的居民纳税人。

AOI公司作为苹果公司涉及海外经营的许多集团公司的控股公司,从海外的子公司收取高额股息,由于其既不属于爱尔兰的居民纳税人,也不属于美国的居民纳税人。根据收入来源地原则,非居民纳税人就其来源于国外的所得免征税,所以多年来一直没有在任何一个国家缴纳过公司所得税。

ASI公司作为苹果公司负责对欧洲和非洲销售产品的国际销售公司,将在中国雇用非关联的合约制造商组装的苹果产品从中国直运到欧洲和非洲的分销商,然后,分销商将苹果产品的销售所得作为境外所得汇回ASI公司,同样ASI公司作为爱尔兰的非居民纳税人,对其来源于境外的所得不纳税。

(二)通过无形资产法律所有权和经济所有权的分置,利用成本分摊协议将应税利润转移到低税率纳税区

苹果公司利用成本分摊协议首先将美国加州总部研发的苹果产品的知识产权的经济所有权转让给在爱尔兰AOI公司,然后AOI公司再把其从美国总部获得的苹果产品的知识产权授予ASI公司、这样当ASI公司向亚洲、欧洲销售苹果产品时,只需要向AOI公司特许权使用费而无需向美国的苹果公司总部支付特许权使用费,从而将来自无形资产的利润留在了爱尔兰。而爱尔兰的所得税税率为12%明显低于美国35%的税率,此外,由于苹果公司为爱尔兰当地居民提供就业机会,爱尔兰政府实际只对苹果公司在爱尔兰的利润按2%的特别税率征税。但是为了获得美国法律体系对其知识产权所给予的保护,苹果产品知识产权的法律所有权却始终由设在美国的苹果公司掌控。

(三)利用国际避税港实现纳税收入转移避税

苹果公司在卢森堡设立了名为iTunes的子公司。欧洲、非洲、大洋洲、中国等的顾客在iTunes下载歌曲、电视节目或应用软件后,将相关的收入流入并登记该子公司名下。卢森堡是全球出名的“避税天堂”之一,为了能吸引更多的外资流入,引进国外技术,其税收规定对于采用新制造流程或提供高科技服务而获得的利润,可享受免除市政营业税。因此,依据卢森堡的税收优惠政策苹果公司这部份收入可以获得免税。

此外,苹果公司将在爱尔兰注册的AOI子公司的鲍德温总部设在英属维尔京群岛。英属维尔京岛是与卢森堡齐名的“避税天堂”。其税法规定政府对企业的盈利不征收任何的企业所税,对资本的转移也不征税并实施严格的银行保密法。依据这项税收优惠政策,苹果公司设计了二次避税策略,即ASI公司销售苹果产品向AOI公司支付的知识产权特许使用费用以及ASI公司取得的海外销售收入都记在AOI公司的名下,然后AOI公司在扣除必要的开支后将利润转移到英属维尔京群岛的鲍德温总部实现二次避税。

三、苹果公司跨国避税的效应

苹果公司通过其避税策略到底少交了多少税?其“避税门”事件对公司的股价有无影响?

(一)苹果公司2009-2011年其子公司ASI和AOI公司的缴税情况

我们根据美国国会关于苹果公司“避税门”听证会和爱尔兰政府披露的数据对其2010-2011年纳税情况进行了统计,结果如表1:

从表1中我看到ASI公司2010年和2011年从爱尔兰获得的销售收入,所交的税只有0.05%和0.06%,而AOI公司在2009年-2011年三年间取得股息所得缴税金额为0。

(二)苹果公司2009-2015年全球实际税率与业务增长和利润增长情况

其次,我们从Wind资讯获取了苹果公司2009年到2015年的利润表年报合并报表的数据,对其实际所得税率、业务增长率、净利润率增长计进行了计算。计算结果及2009-2015年苹果公司的利润表年报合并报表数据(见下页表2)。

从表2我们看到苹果公司从2009年到2015年在全球缴纳所得税的实际税率一直是保持在28.56%到24.22%之间,明显低于美国国内35%的所得税税率。尤其在苹果公司曝出“避税门”事件的2010-2011年实际所得税税平均只达到24.32%比美国国内规定的所得税率低了10.68%。而2010年业务增长率为78.52%,利润增长率为98.55%;2011年业务增长率为65.96%,利润增长率为82.97%。也就是当苹果公司业务及利润表现为快速增长的两年中,公司实际所得税率却是最低。这是否是说明苹果公司在这两年中避税取得了显著成效呢?

(三)苹果公司“避税门”事件对股价的影响

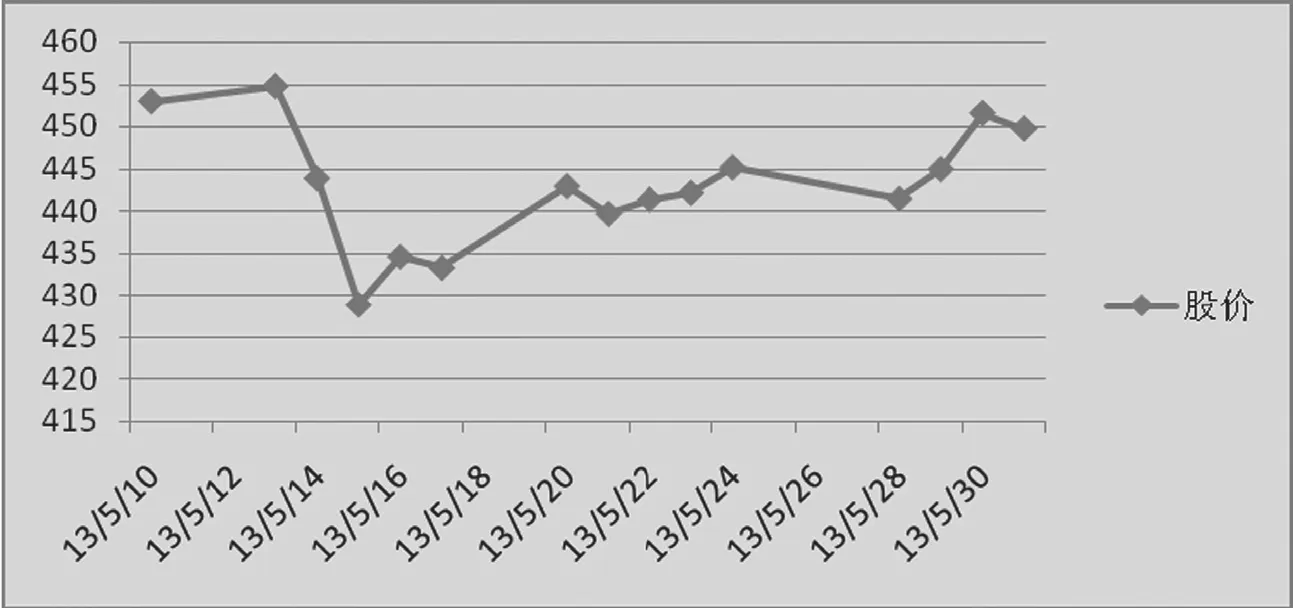

图1是我们从Wind资讯取得苹果公司因其避税问题在2013年5月21日接受美国参议会的调查时,其股票价前后10天的变化数据。从图中我们看到“避税门”事件期间苹果公司股票的最高价为5月13日454.74美元,最低价为5月15日428.85元,而从5月16日到5月31日,股价总趋势是上升,说明“苹果避税门”事件并没有对公司股价造成明显的不利影响。

图1 苹果公司2013年5月10-31日股价日线图

表1 苹果子公司缴税数额统计表

四、争论与启示

(一)来自各方的争论

苹果公司此次公之于众的全球避税策略,引发了国际社会对于“跨国避税”这个问题的重新思考与激烈讨论。

在美国国内,民主党议员认为像苹果公司这样一些高科技跨国企业避税行为对于整个国家是有害的,这种危害的直接表现就是虽然美国接二连三的产生了像苹果公司这样的高科技巨擘,但是美国政府仍然不得不靠一而再,再而三的提高举债上限来过活。但是,一些共和党议员却指出,苹果公司作为一家公开上市的私营公司,其CEO 有责任将公司的收益最大化,如果公司的管理人员决定将“尽可能的多缴税”作为运营目标,不仅是对公司股东极不负责任的行为,更有悖于商业伦理。他们还指出,苹果公司通过向市场推出iPhone这个跨时代的产品,创造了iPhone软件应用研发行业,这个从无到有的“应用经济”为美国贡献了近30万份的就业岗位,因此,美国国会不应该指责苹果公司的避税行为,而应该将苹果公司视为为美国社会创造了无数就业机会的英雄。而美国民众则认为,由于苹果这些跨国公司实施跨国避税,美国联邦税中企业税收所占的比重在逐渐减少,从而造成由美国民众承担的工资税在联邦税收所占的比重在逐年增加。

表2 苹果公司2009-2015年的利润表年报合并报表单位:万美元

在美国国外,英国广播公司(BBC)对此事件的评论是,像苹果公司这类跨国企业的长期避税行为将会导致国家财政收入短缺,从而使国家的种种福利政策和公共服务难以为继,而制度环境的恶化,将会使社会难以孕育像乔布斯这样的能创造巨额财富的创新人才。而经合组织(OECD)的一份研究报告指出,跨国企业在全球,特别是在发展中国家逃避纳税义务,给发展中国家造成的巨大的税收损失,应受到指责。中国消费者权益保护法研究会对苹果公司在中国纳税情况也进行了关注,发现根据税法规定“进口物品要缴纳关税”。软件属于民法中规定的“物”,是物品种的一种,但是苹果公司利用互联网绕过中国海关直达消费者,在中国境内销售了数量可观的应用程序,却从未向中国海关缴纳关税。

(二)启示

1.在跨国经营活动中,企业的竞争力不仅源自产品、技术,也源自税务管理能力。

苹果公司作为全球跨国企业的代表公司之一,其避税案件告诉人们要成为一家优秀的跨国企业不仅仅是能提供优秀的产品和技术,还应具备优秀的税务管理能力。因为税收管辖权的不同以及国际税收协定的不全面的客观存在,造成企业在参与全球化的经济中如果没有专业的、系统的税务筹划战略,那么企业在跨国经营活动中就很可能被重复课税,而不合理的税收负担,会增加企业额外的成本费用支出,从而在商业竞争中丧失成本优势,难以获得对外经济的合理利润。

2.我国在实施供给侧结构性改革和倡

下接(第148页)