房地产业发展与地方财政收入的联动效应研究*

2016-06-28陈庆海傅志明

◆陈庆海 ◆傅志明 ◆袁 源

房地产业发展与地方财政收入的联动效应研究*

◆陈庆海◆傅志明◆袁源

内容提要:文章选取福建省2000-2013年间商品房销售额和地方财政收入的年度数据,剔除资源税等15项与房地产业发展无关或关系较小的财政收入项目作为模型变量,通过建立VAR模型并进行相关检验,对福建省财政收入与商品房销售额之间的关系进行分析。实证研究结果表明,福建省财政收入与商品房销售额之间存在协整关系且商品房销售额是福建省财政收入的单向显著可信的Granger原因。最后就房产税改革背景下促进房地产业发展与稳定地方财政收入提出政策建议。

关键词:房地产业;地方财政收入;VAR模型;联动效应

一、引言

随着房地产业的不断发展,尤其是居民房地产持有存量日益增长,使其在国民经济中的地位不断上升的同时,也为地方财政培育了一个巨大的潜在新兴财源。如何将这一潜在新兴财源尽快转化为现实财政收入,摆脱“土地财政”困境,弥补“营改增”以后地方财政主体税种缺失问题,是当前地方政府和地方财政急需解决的重要问题。为此,深化房产税改革显得尤为重要。房地产税改革对地方财政收入和房地产业发展的影响研究较多。Antonio Nesticò和Gianluigi De Mare(2014)认为,均衡准则对房地产税是重要的,纳税人向政府缴纳的房地产税收应与当前的资产市场价值相称。安体富(2006)认为,我国房地产业税负高于其他行业税负,流通环节征税多,保有环节征税少,税率设置不适应房地产业发展。邵一江(2010)通过研究上海市的数据认为地方财政收入与地方房地产之间存在显著的因果关系。乔坤元(2011)认为房地产价格波动会影响地方财政收入的可持续性。房地产价格变动对财政收入的影响主要通过税收收入、宏观经济产出、预算外收入三条途径实现。姬颜丽和彭骥鸣(2012)对四个直辖市财政收入与房地产价格的相关性研究认为,土地“招拍挂”出让制度对商品房销售额与地方财政收入的关系存在明显正相关性。

福建省近年来房地产业发展迅速,建筑业、房地产业已成为福建省的支柱产业。图1数字显示,福建省建筑业与房地产业产值占地区生产总值的比重2007年为11.80%,2014年上升为13.31%。这表明建筑业、房地产业在福建省的经济中占有重要地位,且呈现上升趋势。

房地产业为福建省地方财政收入做出了巨大贡献。房地产业相关税收是福建省重要税源。2011年以来,福建商品房销售额年增长均在30%以上,2013年增长率甚至高达50.2%,2013年福建省财政收入增长率为19.33%,说明福建省地方财政收入和房地产业发展存在正相关关系。但是福建省房地产业发展与地方财政收入之间到底存在怎样的关系,房地产税改革又将对福建省财政收入产生怎样的影响?本文通过建立VAR模型对筛选后的福建省财政收入与商品房销售额之间的联动效应进行分析,并提出房产税改革背景下的相关政策建议。

图1 福建省建筑业与房地产业产值合计占地区生产总值比重①数据来自历年《福建统计年鉴》。

二、实证分析

(一)变量选取和数据说明

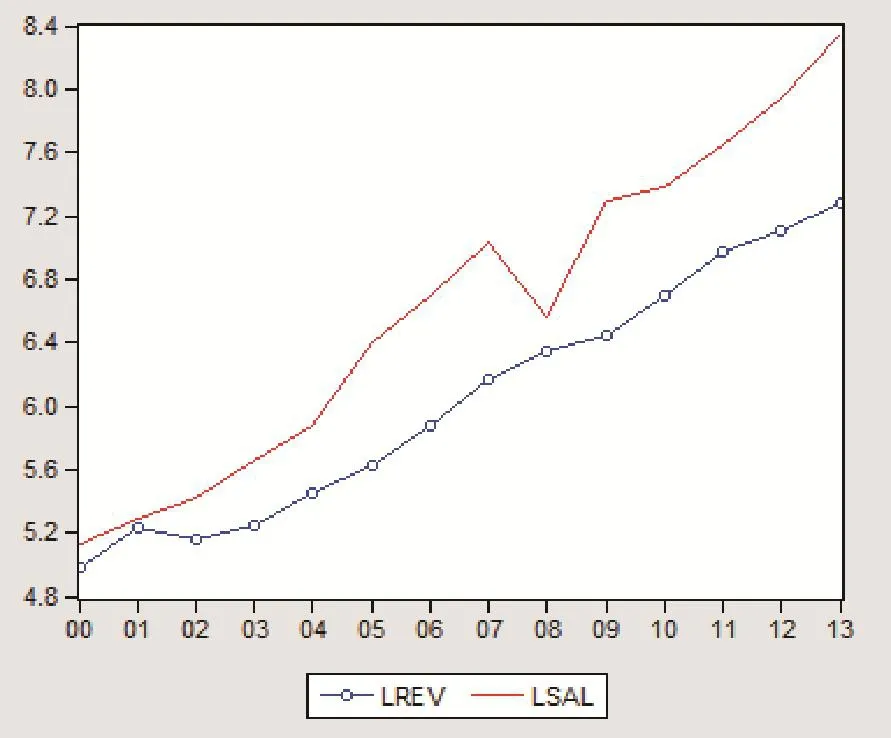

变量数据来自历年《福建统计年鉴》,本文选取2000-2013年共14年数据作为样本。福建省地方财政收入包括增值税、营业税、其他收入等25项。为了更好地反映福建省地方财政收入和房地产发展的关系,选取房产税、城镇土地使用税、企业所得税、个人所得税、营业税、城市维护建设税、印花税、土地增值税、耕地占用税、契税共十项税收项目组成一个新的变量。筛选后的福建省地方财政收入(REV)之后简称地方财政收入,其余15项与房地产发展关系不大的收入项目(如增值税、资源税等)不作为模型变量的一部分。反映房地产业发展的常用指标主要有商品房销售额、商品房销售面积、本年完成投资额、企业个数、施工面积、竣工面积等,其中商品房销售额能较好地反映房地产业发展状况。因此,本文选择地方财政收入(REV)和商品房销售额(SAL)这两个变量作为模型的内生变量。由于对数据进行对数化处理不会影响协整关系,所以先对数据做对数化处理。因此,本文模型中的变量为LREV(对REV取对数)、LSAL(对SAL取对数)。由图2可知,商品房销售额虽然在2008年出现震荡,但LREV和LSAL总体上呈现递增的趋势。

图2 2000-2013年地方财政收入(LREV)和商品房销售额(LSAL)趋势

(二)实证分析过程

1.单位根检验

为了避免伪回归,在模型建立前,首先使用ADF检验法对序列变量进行平稳性检验。该检验的原假设为:序列具有单位根,是非平稳的。如果ADF值的绝对值大于10%水平下临界值的绝对值,则拒绝原假设,认为序列没有单位根,是平稳的序列。运用Eviews 6.0对LREV(地方财政收入)、和LSAL(商品房销售额)的单位根检验结果见表1。

表1 LREV和LSAL单位根检验

由表1可知,时间序列LREV(地方财政收入)和时间序列LSAL(商品房销售额)ADF检验值的绝对值大于10%水平临界值的绝对值,因而它们都是平稳的时间序列。

2.协整检验

通过协整检验可以判别变量之间是否存在长期关系。如果变量之间存在协整关系,说明这几个变量存在长期关系。这里运用Johansen检验法进行协整检验。Johansen检验结果见表2。

表2 Johansen检验结果

迹统计量的检验判定:原假设None表示不存在协整关系,该假设下迹统计量为18.44569,大于临界值15.49471,且P值为0.0174,所以拒绝原假设,认为至少存在一个协整关系;下一个假设At most1表示最多有一个协整关系,该原假设下的迹统计量为0.568872,小于临界值3.841466,且P值为0.4507,所以接收原假设,可认为至少存在一个协整关系。通过迹统计量检验,可认为LREV、LSAL两个变量之间存在一个协整关系。

同样,最大特征值的判断结果与迹统计量的检验结果一致,都认为LREV、LSAL两个变量间存在一个协整关系。

3.建立VAR模型

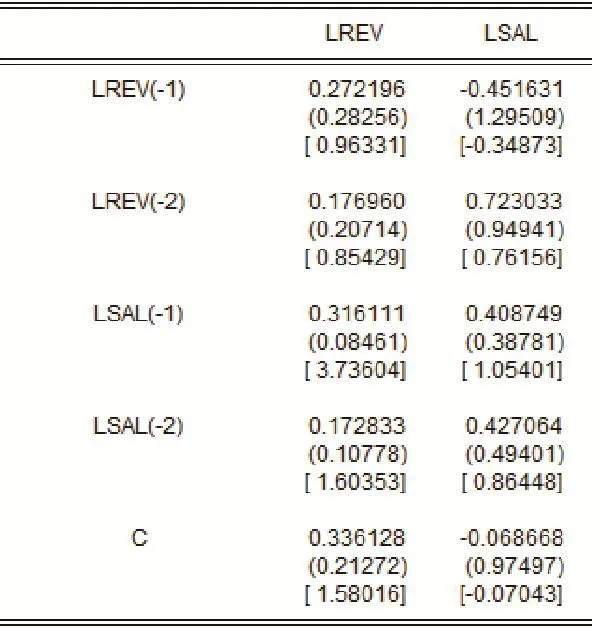

向量自回归(VAR)模型采用联立方程组的形式,用内生变量对模型全部变量的滞后期进行回归,从而分析全部内生变量之间的动态关系。根据以上单根检验及Johansen协整检验可知,变量LREV 和LSAL均是平稳时间序列,且两者存在一个协整关系,因此可建立VAR对筛选后福建地方财政收入和商品房销售额两者间关系进行分析。模型估计结果见图3和图4。

图3 VAR模型的参数估计结果

图4 VAR模型的回归统计量

图3最右侧两列中的每一列对应于VAR模型中的一个内生变量的方程,小括号内的数值为估计系数的标准差,方括号内的数值为估计系数的t统计量。

依据上述参数估计结果可获得如下回归方程式:

其中模型的拟合优度R2=0.9952,调整后的拟合优度Adjusted R2=0.9926,拟合优度较高。

模型结果表示一期滞后的商品房销售额增加1%将引起地方财政收入增加0.316%;二期滞后的商品房销售额增加1%将引起地方财政收入增加0.173%。

4.Granger因果检验

Grange因果检验可以用来检验某一个变量的所有滞后项对另一个或几个变量的当期值是否存在影响,以确定变量间是否存在因果关系。Granger检验的原假设为变量x不是变量y的Granger原因,若相关的概率P值大于5%显著水平,则接受原假设,认为x不能Granger引起变量y;否则拒绝原假设,认为x能Granger引起变量y。Granger检验结果见表3。

表3 Granger因果检验

从上述检验结果可以看出,在5%的显著性水平下,变量LSAL(商品房销售额)能Granger引起变量LREV(地方财政收入);但变量LREV不能Granger引起变量LSAL。即变量LSAL和LREV之间存在单向因果关系,LSAL是LREV的Granger原因,反之不成立。

三、结论与建议

1.结论

通过以上分析可以发现,房地产业与地方财政收入存在较强的联动效应,房地产业的发展状况会直接影响地方财政收入的增减,相反,地方财政收入的变化也会反作用于地方房地产业的发展。房地产业相关税收是地方财政收入的重要来源,而地方财政收入的多少又会反过来影响房地产相关公共基础设施,如道路、水电等的投入水平和公共服务的提供。对其相关税收所做的改革在影响地方财政收入的同时,必然会影响房地产业的发展。前文实证分析发现,筛选后的福建省财政收入与商品房销售额之间存在协整关系,即长期关系。由Granger因果关系检验可知,商品房销售额能单向显著可信地Granger引起筛选后的福建省财政收入。由VAR模型输出结果可知,一期滞后的商品房销售额增加1%,将引起筛选后的福建省财政收入增加0.316%;二期滞后的商品房销售额增加1%,将引起筛选后的福建省财政收入增加0.173%。

由于2000-2013年间,对数化的筛选后福建省财政收入与对数化的福建省财政收入的平均占比为93.67%。因此,有理由认为福建省财政收入与商品房销售额之间存在协整关系,且商品房销售额是福建省财政收入的单向显著可信的Granger原因。一期滞后的商品房销售额增加1%将引起福建省财政收入增加0.296%;二期滞后的商品房销售额增加1%将引起福建省财政收入增加0.162%。

2.政策建议

(1)充分认识房地产业健康稳定发展的重要财政意义。首先,房地产业规模日益壮大,是地方政府的重要税源。但政府应通过适当控制土地供应规模进而控制房地产业发展速度,掌握好房地产供给。其次,房地产业的产业链长,房地产业的不断变化直接影响上游的装修业、物业管理、家电家具、房屋租赁等行业的发展,还直接影响下游的建筑业、建材业等行业的发展。再次,房地产业影响金融业稳定。由于金融业为房地产企业、建筑企业和房屋购买者提供了主要的资金支持,房地产业的健康稳定有利于金融业的健康稳定。

(2)激发需求,保障房地产业健康稳定发展。随着房地产业经过十多年的高速发展,机关事业单位住房货币化改革红利释放完毕,改革需求逐年萎缩。未来房地产业发展主要依靠新增自住需求和投资需求。为此,一方面,政府应用好用活居民住房公积金,防止过多沉淀闲置,充分发挥效益;另一方面,在控制风险的情况下,灵活掌控购房首付比例,激发购房需求。

(3)深挖储备政策措施,维护地方财政收入稳定增长。房地产业发展与地方财政收入之间存在正相关关系,房地产税改革将如何影响、怎样影响房地产业还是个未知数,应提前做好政策准备,应对可能出现的各种风险。包括发展新兴产业,培育新兴财源,减少财政对房地产业的过度依赖;加强税收征管,防止偷逃税,在不改变现行税制条件下,提高征收率,增加财政收入。

(4)加强房地产税改革的正面宣传。改革后的房地产税的基本职能是为地方政府筹集财政资金,而不是调控房地产市场,更不是打压房价。改革后的房地产税收负担与改革前应该基本一致,而且会规定免征额。对正常的房地产消费需求不会产生太大的影响,对投资性需求会有一定抑制作用,整体上有利于房地产业的健康发展。

(5)继续做好新型城镇化工作。新型城镇化要求从农村来到城市的人口能够真正成为市民,能够在城市安定下来。不仅要人口素质城镇化、社会保障城镇化,而且居住也要城镇化,在城市有稳定的居住条件。因此,新型城镇化必然增加城市住房需求。地方政府应继续做好新型城镇化工作,撤销一些不利于新型城镇化的政策规定,激发城市房地产增量消费需求。

(6)加快推进不动产统一登记工作。不动产统一登记有利于政府整体上掌握房地产情况,为房地产税改革奠定基础。只有在不动产统一登记条件下,房地产税免征额的规定才能有效执行。对每个纳税人而言,免征额只能享受一次,不能重复享受。这在不动产登记各自为政、分散登记的条件下是无法做到的。

参考文献:

[1]姬颜丽,彭骥鸣.地方财政收入与房地产价格的相关性研究——以四个直辖市为例[J].税收经济研究,2012,(5).

[2]刘分龙,汤浩.地方财政收入、经济增长与房地产价格关系实证研究[J].产业观察,2012,(31).

[3]刘平,梁瑜.工业增加值、物价与增值税的长期联动效应分析[J].区域金融研究,2012,(2).

[4]程明,李明亮,鲍洪杰.房地产业发展与财政收入的动态关联性研究[J].建筑经济,2013,(12).

[5]乔坤元.房地产价格波动对地方政府财政收入影响[J].新疆农垦经济,2011,(6).

[6]邵一江.上海市财政收入与其房地产价格相关性研究[J].经营管理者,2010,(23).

[7]John M,Clapp. A New Test for Equitable Real Estate Tax Assessment[J].Journal of Real Estate Finance and Economics,1999,(3).

[8]Lisa Evers,Helen Miller,Christoph Spengel. Intellectual Property Box Regimes: Effective Tax Rates and Tax Policy Considerations[J].International Tax and Public Finance,2014,(3).

[9]Donald Bruce,Mohammed Mohsin. Tax Policy and Entrepreneurship:New Time Series Evidence[J].Small Business Economics,2006,(5).

[10]Steven M. Sheffrin,Tracy M. Turner. Taxation and House-Price Uncertainty:Some Empirical Estimates[J].International Tax and Public Finance, 2001.(8).

[11]Antonio Nesticò, Gianluigi De Mare, Marco Galante. The Sustainable Limit of the Real Estate Tax An Urban-Scale Estimation Model[R].Computational Science and Its Applications —ICCSA 2014,2014.

(责任编辑:盛桢)

中图分类号:F812.424

文献标识码:A

文章编号:2095-1280(2016)01-0070-06

*本文系福建省软科学计划项目(项目编号:2015R0058)、福建省社科规划项目(项目编号:2014B089)、福建省社科规划社科研究基地重大项目(项目编号:2014JDZ047)资助的研究成果。

作者简介:陈庆海,男,集美大学财经学院教授,经济学博士;傅志明,男,集美大学财经学院硕士研究生;袁源,女,集美大学财经学院硕士研究生。