煤炭企业全面预算管理信息系统设计:基于价值链和作业定额的整合框架

2016-06-27信春华

信春华,杨 杰

(中国矿业大学(北京)管理学院,北京 100083)

煤炭企业全面预算管理信息系统设计:基于价值链和作业定额的整合框架

信春华,杨杰

(中国矿业大学(北京)管理学院,北京 100083)

摘要:近年来,煤炭市场的不景气迫使煤炭企业研究和实施新的管理模式和工具来强化内部管控。本文针对传统全面预算管理在煤炭企业应用中暴露出的缺陷,调研总结煤炭企业的需求,将视角(价值链高度)和编制基础(作业深度)进行了拓展和细化,提出了煤炭企业基于价值链和作业定额的全面预算管理信息系统设计方案,设计了系统的功能模块,并对系统中预算编制、预算执行分析、预算控制等关键问题的实现进行探讨。该系统在煤炭企业运行的实践表明,其满足了当前煤炭企业协调生产经营活动,强化内部控制和成本管控等需求,提高了煤炭企业的管理效率。

关键词:煤炭企业;作业定额;价值链;全面预算管理;管理信息系统

近年来,我国的预算管理理论得到了快速发展。荣凤芝针对传统预算管理的缺陷,提出了作业基础预算管理[1]。于富生等提出了基于价值链和作业全面预算管理模式(VABB)[2]。进入21世纪后,作业预算管理理论开始在煤炭行业得到研究和应用。张振华、张颖等分别提出了煤炭企业全面预算管理的内涵,并对其实施效应进行了研究[3-4]。作为不可或缺的内部精细化成本管控工具,煤炭企业也已开始引入全面预算管理。但煤炭企业现行的全面预算编制方法主要是增减量预算。这种预算以部门科室为基础进行编制,强调了各部门的独立性,但无法精确到各个作业层面,很难保证预算的准确性。施颖、张瑞等在对目前煤炭企业成本核算现状进行分析的基础上,对基于作业定额的煤炭企业标准成本制定进行了探讨,为煤炭企业进行成本管控提出一种的新思路[5-6]。本文在此基础上提出了基于价值链和作业定额的全面预算管理,在传统预算管理的基础上将视角(价值链高度)和编制基础(作业深度)进行了拓展和细化。

基于价值链和作业定额的全面预算管理以纵向价值链、横向价值链和内部价值链为载体,以作业分析为手段,借鉴作业成本法与标准成本法的原理,沿着各价值链划分作业及作业中心,并制定相应的作业标准定额,从企业战略出发,制定目标利润、计划产量及各项成本预算,并在实际生产过程中,通过关联集成生产管理信息系统来实现预算分析、预算预警等实时控制,达到强化内部管控,降低成本的目的。基于价值链和作业定额的全面预算管理涉及到大量作业定额、预算数据的处理和计算,只依靠人力很难完成,因此,煤炭企业需要利用先进的信息系统为企业预算管理的全过程提供高效的技术支持。为此,本文对煤炭企业基于价值链和作业定额的全面预算管理信息系统进行研究和设计。基于价值链和作业定额的全面预算管理信息系统的引入,可以优化作业流程,消除不必要作业,压缩非生产性费用,并整合企业拥有的各种有效资源,为煤炭企业的健康可持续发展奠定基础。

1系统需求分析

基于价值链和作业定额的全面预算管理信息系统的需求主要体现在以下几方面:①根据各个作业、各种预算指标间的勾稽关系,建立预算编制模型,通过调用定额数据,实现不同层级成本的自动编制,部分投资预算、筹资预算和财务预算指标的自动编制;②集成生产数据,对预算数据及其实际执行结果进行对比分析,通过控制发料及预警机制实现实时控制;③提供各种类别报表的分类、汇总查询及打印;④具备强大的数据处理能力,并提供数据接口,以实现与企业信息系统的数据共享;⑤具备权限设置的功能,使各部门用户只能在其权限范围内输入及查看相关数据及报表,并提供数据隐藏和备份功能,保证数据的安全性、完整性。

2系统功能模块设计

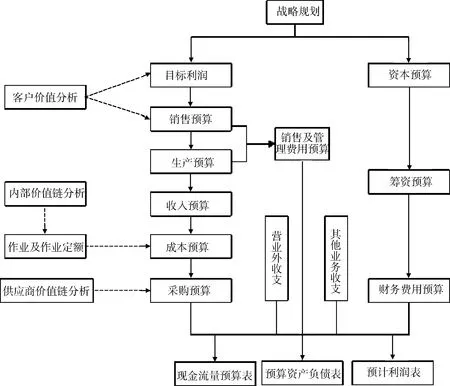

煤炭企业基于价值链和作业定额的全面预算管理信息系统是以内部成本管控为重点,对企业预算管理全过程进行集成管理的信息系统,其系统功能模块设计如图1所示。

图1 系统功能模块设计

2.1预算编制模块

预算编制模块包括预算的编制及审批流程,分为经营预算、资本预算、筹资预算及财务预算4个子模块。在编制预算时,首先进行价值链分析,结合企业的战略目标,以预计销售量和生产计划为始点,编制出销售预算及生产量预算。然后进行作业分析,划分作业中心,结合作业定额数据进行成本预算。同时根据各个作业、各种预算指标间的勾稽关系,建立相应模型,在管理信息系统中实现不同层级成本的自动编制,部分投资预算、筹资预算和财务预算指标的自动编制,并在全面预算信息管理系统中进行汇总,形成企业年度全面预算方案,并将年度预算指标分解落实到月度,编制月度预算方案。

2.2预算执行分析模块

预算执行分析模块由预算执行和预算分析两个分模块构成。预算执行的数据借助于网络信息技术由其他管理信息系统(如生产管理信息系统、定额管理信息系统)调用。预算分析模块包括各类预算报表与各种实际业务数据的对比分析、各项成本费用的构成比率以及各类材料成本费用占总材料成本费用的比率分析、各项成本费用水平占总成本费用比率等的变动趋势分析以及预算中出现大额差异的关键因素进行连环替代分析或差额分析,并将最终结果以表格、饼图、趋势图等方式呈现。

2.3预算控制模块

预算控制模块包括预警控制与调整控制两个分模块。预警控制是以成本预算表为依据,对各班组、科室的领料申请进行逐级审批,严格控制是否发料,从而完成成本预算的实时控制;另一方面根据成本费用发生的实时数据,确定成本费用预算的完成情况,发布黄牌、橙牌或红牌警告。调整控制是在实际的生产运作过程中,当主客观条件发生变化,引起产量或其他客观因素的变化,偏离既定的预算标准时,分析差异产生的原因,进行预算调整。

2.4报表打印模块

报表打印模块提供各种类别报表的分类及汇总查询,可根据查询结果进行报表打印输出。

2.5用户管理模块

结合煤炭企业在全面预算管理方面的实践经验,根据该系统具体参与者的角色和权限的不同可以把系统的用户分为以下五类:①高级管理层用户:即全面预算管理委员会和预算管理办公室,全面预算管理委员会负责协调全矿的预算管理工作,审查企业的预算方案,下达给二级预算主体;预算管理办公室负责管理协调全面预算编制工作,并将预算指标分解并、下达至三级预算主体,对其计划执行情况进行考核;②一般管理层用户:包括市场办、人资科、机电中心、综机中心等,负责各部门内部预算计划的编制,以及各项预算指标的落实及控制;③基层用户:包括各机关科室、生产区队,负责对生产作业中的各种资源消耗进行详细、真实地记录,为相关定额的制定提供可靠数据;及时发现并上报定额数据存在的偏差;及时编制材料需求计划,组织好班组材料预算工作,确保全面预算体系有序运行;④系统管理员:主要负责系统的初始化、维护、权限设置、查看各种报表等。

3关键功能的实现

3.1预算编制功能

在编制预算时,首先要进行客户价值链分析,收集市场信息,并以此编制销售预算,同时根据各工作面的煤炭产量和煤质特征,进行生产预算编制。具体编制时,结合地质勘探资料,确定采掘进尺、搬家倒面和安装回撤计划,按照每个工作面采高、长度、倾角、煤岩类别等参数,自动计算出各个采煤工作面和采掘工作面的煤炭产量。根据矿井采煤工作面和掘进工作面的数量,自动编制出工作面、各个段队、矿井等不同层次的产量预算,同时根据各个工作面的煤炭产量和煤质特征,套用相应的煤炭价格,自动编制出收入预算。

为了更好实现成本控制,各成本中心在编制作业预算时通过内部价值链分析,可以确定各个作业流程的材料消耗及消耗定额。成本预算设置工作面成本预算表、制造成本预算表、完全成本预算表等各种层级的成本预算表。根据煤矿特点,将其生产经营活动分为采煤、掘进、机电、运输、通风、瓦斯抽放等6大主作业,再结合材料消耗的种类和材料消耗的主要影响因素将各个主作业消耗的材料进行细分,每个细分类单独设置预算明细表,预算明细表中的各项材料消耗由全面预算信息管理系统自动套取定额数据对应定额值,计算出定额内各项材料成本;大型材料由于其周转性和各个主作业使用权责不易区分,单独进行预算,在此基础上,系统自动计算出工作面成本预算、直接材料成本预算;直接人工预算和制造费用预算同样基于作业管理的思想进行精细预算;结合零基预算和增减量预算法计算出期间费用,在这些精细基础预算的基础上,由系统自动生成工作面成本预算、制造成本预算、完全成本预算等不同层级的成本预算。

各责任中心在编制采购预算时要进行供应商价值链分析,确定材料及设备的配送时间,合理规划生产流程,减少生产等待和入库等非增值作业的时间,减少其耗费的资源成本。

与此同时,对经营预算编制结果和投资预算、筹资预算和财务预算的结果,在全面预算信息管理系统中进行合并整合,自动汇总形成企业年度全面预算方案。并在年度全面预算总方案的指导下,根据预计的月度计划生产量,将年度预算指标分解落实到月度,编制月度预算方案,作为预算月度分析考核的依据。其主要编制流程如图2所示。

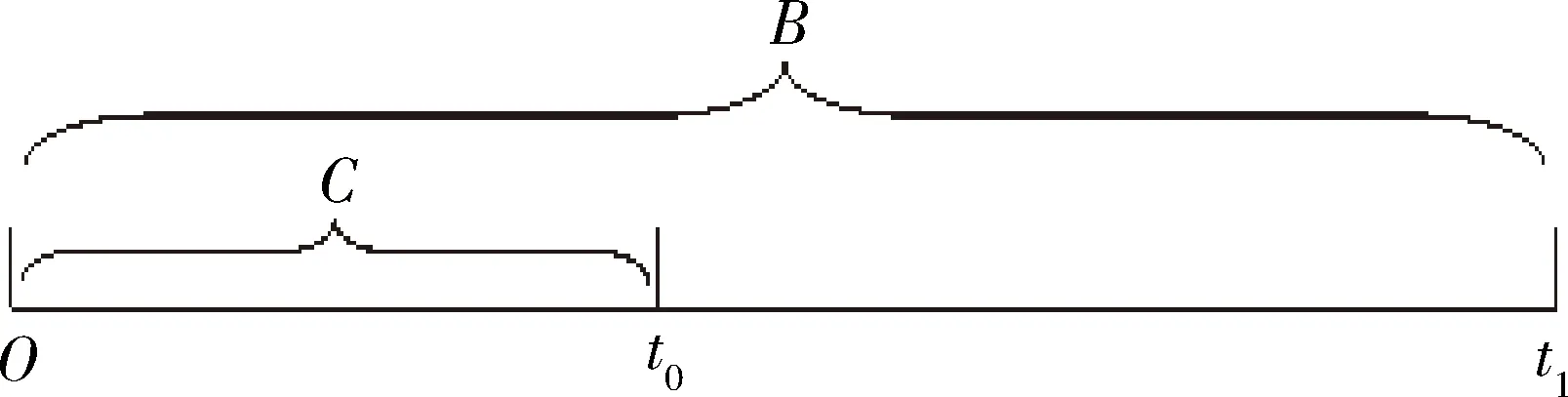

3.2预算预警控制功能

系统计算得出V值以后,根据既定取值范围自动发布警告。若0≤V<10%或为负值,不警告;若10%≤V<30%,发布黄牌警告;若30%≤V<50%,发布橙牌警告;若V>50%,则发布红牌警告。

在进行实时控制的过程中,要以成本费用的动态预算为依据,对领料申请进行逐级审批,决定是否发料从而进行材料成本费用预算的实时控制。需要注意的是,若成本费用超过预算时,首先要通过连环替代分析或差额分析,找出导致大额差异出现的关键因素,分析成本费用与预算偏离的具体原因,如果是因为产量的提高导致材料消耗量的提升,则准予发料;如果是因为在生产作业过程中,超过了材料预算定额,则拒绝发料。申请领料部门需通过特殊领料程序,申请逐级审批,方可领料生产。

图2 预算编制流程图

图3 预警参数示意图

3.3预算调整控制功能

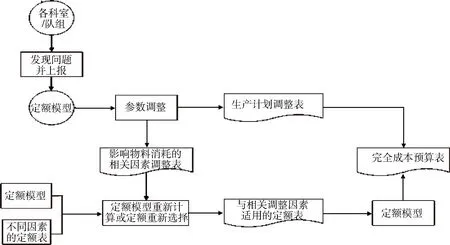

系统严格设定预算调整的条件,只有客观环境发生重大改变,如生产技术的重大改进、生产条件的重大变化时,才可以提出申请对预算进行调整。若由于客观环境的变化所引起作业量计划的变动,从而引起相关成本费用预算的动态调整,需要根据新的作业量计划调整相关成本费用预算。若是由于客观环境的变化引起相关定额的变动,从而引起相关成本费用预算的动态调整,则通过定额模型的重新建立,自动生成新的预算。其流程如图4所示。

图4 预算调整流程图

3.4权限设置功能

系统按照用户的需求,结合全面预算管理主体层级的划分,设置了四个层级的用户权限:高级管理人员、一般管理人员、基层用户以及系统管理员,不同权限的用户具有不同的权限等级:高级管理人员的权限可以浏览、修改所有的预算报表,并对报表进行审批。一般管理人员的权限可以对该部门所辖基层的预算报表进行汇总、浏览、审批并上报;系统管理员允许对所有数据及资料进行访问及修改。基层用户的权限仅限于在系统的人机交互界面进行基础数据的录入,以及基层预算报表的上报与修改;此外,系统还针对各科室、部门设置有限的权限,使其只能在权限范围内录入及查询相关数据信息,而不能对未经授权部门的数据进行浏览及修改。

3.5其他功能

除上述功能外,全面预算管理信息系统还需要考虑到数据集成、报表打印及系统安全功能的实现。从技术角度为企业预算管理信息系统的正常运转提供技术保障:如提供自动检测输入数据的准确性和完整性的功能,提供完善的操作日志管理、数据备份和恢复等功能,与此同时,其他的管理信息系统也需要进行适当的优化和改进,以满足实时控制和动态调整等各个方面的要求。

4结语

煤炭企业基于价值链和作业定额的全面预算管理信息系统的设计,提供了一个协调生产经营活动,提高管理效率,强化内部控制和成本管控的有效工具,有助于提高煤炭企业的经济效益和竞争能力。但是在系统的开发应用过程中要注意以下两点:首先,它不是一个独立的管理信息系统,全面预算管理信息系统作为精细化管理信息系统中的一个子系统,必须与煤炭企业精细化管理信息系统的其他子系统如定额管理系统、生产作业系统、绩效考核系统等实现充分的数据共享和模块互通。其次,煤炭企业要充分发挥全面预算管理的管理控制作用,要在企业的生产实践中发现其不足与漏洞,不断地进行优化、调整和完善,才能使系统逐渐适应组织的需求,达到效益的最大化。

参考文献

[1]荣凤芝.引入作业基础预算 强化全面预算管理[J].会计之友,2008(8):15-16.

[2]于富生.张敏.全面预算管理新解:基于价值链和作业的整合框架[J].财务与会计,2007(7):19-20.

[3]张振华.煤炭企业全面预算管理的内涵及实施效应[J].煤炭经济研究,2009(9):64-65.

[4]张颖.煤炭企业全面预算管理[J].中国集体经济,2008(6):126-127.

[5]施颖,张瑞,江书军.基于作业的煤炭企业标准成本制定研究[J].财会通讯,2012(35):133-134.

[6]张瑞,丁日佳.基于作业的煤矿材料消耗定额制定研究[J].中国煤炭,2009,35(7):20-23.

Design of coal enterprise overall budget management information system:based on value chain and operation norm

XIN Chun-hua ,YANG Jie

(School of Management,China University of Mining and Technology(Beijing),Beijing 100083,China)

Abstract:In recent years,the depressed coal market forced coal enterprises introduce new management mode and tool to strengthen internal controls.The paper reveals the defects exposed in traditional comprehensive budget management,proposes the coal enterprise comprehensive budget management information system based on value chain and operation norm which expand and refine the perspective and basis of establishment.The realization of the key features is also described.Practice shows that designed of the information system provide an effective internal cost control method for coal enterprises to improve the efficiency of management.

Key words:coal enterprise;operation norm;value chain;overall budget management;management information system

收稿日期:2015-05-27

基金项目:国家自然科学基金项目资助(编号:71303235);“十二五”国家科技支撑计划项目资助(编号:2013BAK04B01-3)

作者简介:信春华(1978-),女,山东德州人,副教授,硕士生导师,中国注册会计师非执业会员,主要研究方向为能源经济管理。E-mail:xinchunhua@sina.com; 杨杰(1990-),女,山西晋城人,硕士研究生,主要研究方向为管理信息系统。E-mail:yangjie5010@126.com。

中图分类号:F275.3

文献标识码:A

文章编号:1004-4051(2016)01-0027-05