利率市场化与企业资本结构波动的关系

2016-06-26王明虎刘丽平

王明虎,刘丽平

(安徽工业大学 商学院,安徽 马鞍山 243002)

利率市场化与企业资本结构波动的关系

王明虎,刘丽平

(安徽工业大学 商学院,安徽 马鞍山 243002)

借助2002~2014年A股上市公司面板数据,通过构建利率市场化进程指数来研究利率市场化与企业资本结构波动之间的关系。研究发现:利率市场化与资本结构波动呈负相关,有利于加强企业股权和债务治理的稳定,有利于降低企业的财务风险,有利于提高企业价值。另外,在不同企业规模下,利率市场化政策对资本结构波动的影响具有差异性。

利率市场化;资本结构;资本结构波动

我国的利率市场化改革始于1996年中国人民银行放开银行同业拆借市场利率,2004年取消对贷款利率上限和存款利率下限的限制,2012年6~7月,央行调整了商业银行存贷款利率浮动区间,贷款利率浮动区间扩大,并首次允许存款利率向上浮动。2013年7月,央行取消了金融机构贷款利率下限,金融机构贷款利率的上下限得以全部放开,标志着我国贷款利率市场化改革已经基本完成。由于我国的市场经济正处于快速发展和加速转型过程中,企业面临的外部金融环境具有不确定性,外部的宏观经济因素的变动必然会影响企业的融资决策,利率市场化改革也就必然会影响我国企业资本结构的安排。

已有的少量研究利率市场化的代理变量比较单一,很多研究都是用单一政策性虚拟变量。[1-5]所以本文中,我们引入利率市场化政策变量,通过构建利率市场化指数来探讨宏观经济因素利率市场化与微观经济主体上市企业融资决策之间的关系。

一、理论分析与研究假设

(一)资本结构波动驱动过程分析

资本结构发生波动的原因主要有:一是企业需要增量融资,发生资本总量的调整,一旦企业通过负债和所有者权益增减资金的比例不同,就容易导致资本结构波动。二是融资渠道变迁,如果企业增量融资时改变原有的融资方式,则可能发生资本结构向某一渠道倾斜,从而引发资本结构波动。

资本结构波动过大,一方面说明企业融资结构不具有稳定性,会导致临时融资需求,增加交易成本。另一方面,公司的股权和债务治理也不稳定,企业效率下降,融资约束可能进一步提高,加大企业的财务风险。

(二)利率市场化与资本结构波动

利率市场化后金融机构可以自主定价,通过提高风险溢价增加对风险项目的信贷,[2]进而缓解企业融资约束问题,促进资金有效配置。

融资约束的缓解能够降低企业资本结构波动。[6]这是因为,首先,如果企业存在融资约束,融资渠道就会受到某些限制,企业很难按目标资本结构的比例来筹集资本,而只能通过单一或受限的融资渠道筹资。如果一个企业长期只能通过某一个渠道融资,则总资本中某一类资本所占比例就会逐步增加,其他资本来源所占资本总量的比例就会逐步减少,而资本结构波动就是反映在一定时期内企业负债和权益发生不同比例的增减过程,所以说,融资约束型企业可能因为单一的融资渠道而使负债和权益比例发生较大的变动,资本结构波动程度大。相反,当企业面临的融资约束较低时,其融资渠道多元化,负债和权益同时增加,资本结构就不会发生太大的波动。其次,从调整成本上来说,融资约束在一定程度上也表示了企业调整资本结构的成本,当企业所面临的融资约束程度越大,其在获得资金的来源及方式时限制更多,由此产生的代理问题及企业风险的增加使得企业进行资本结构调整时所面临的调整成本也增加。存在融资约束的企业向目标资本结构调整的成本过大而不愿意去向目标资本结构靠拢,企业在向外融资时更少地考虑目标资本结构比例。

由此,提出假设1:总体上,利率市场化与资本结构波动呈负向关系。

不同规模企业的经营特征和融资渠道存在较大差异,受利率市场化的影响也不尽相同。

从信贷可获得性的角度来说,大型企业的资质较好,商业银行基于风险的角度更愿意贷给大型企业。大型企业由于融资成本低而更愿意以目标负债权益比例来筹资,中小型企业由于调整成本过大而难以按目标比例来融资;从融资渠道的角度来说,大型企业的融资渠道相对多元化,债券发行、IPO、投行类理财等对银行信贷的替代性较强;大型企业更注重战略性发展,在股票市场上会受到大量投资者的关注和监督,为了向投资者传达公司发展利好的消息,维持公司股价的稳定,大型企业也更愿意去保持企业融资计划的稳定性;大型企业资产盈利强,经营活动产生的内部现金流也相对较多,相对于中小企业而言,发生临时性资本需求的概率也较小。此外,大型企业的资本规模较大,临时性资本的调整对其资本结构的影响相对较小。

由此,提出假设2:相对于中小型企业,大型企业在利率市场化进程中资本结构波动程度更小。

二、研究设计

(一)样本选择

本文选取了2002~2014年沪深两市A股上市公司的财务数据进行分析,根据研究的需要,剔除了金融类、PT、ST、*ST企业数据,最终得到 2 242家企业23 055个的平衡面板数据。

(二)模型设定与变量定义

1.研究模型设计

模型一:

Qlevit=β0+β1MR+β2Size+β3Grown+β4Ndts+β5Tang+β6Subtraction+β7Stock+β8GDP+εit

模型二:

Qlevit=β0+β1MR+β2Larg er+β3Larg er*MR+

β4Grown+β5Ndts+β6Tang+β7Subtraction+β8Stock+β9GDP+εit

2.变量定义和计量

(1)解释变量的定义和计量。

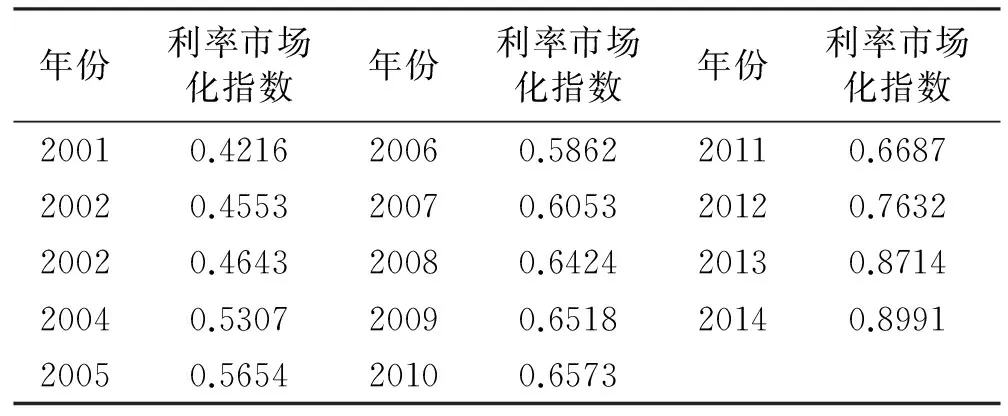

由于我国的利率市场化改革是一个渐进式的推进过程,拟采取分段赋值法,指标的具体赋值根据具体改革措施或法律法规的颁布来进行判断。为了降低赋值的主观性,将每项指标的赋值分为7段,再具体赋值。用定性与定量相结合的层析分析法来确定每项指标的权重。如果将完全利率市场化视为1,则我国在2014年利率市场化程度达到了89.91%(表1)。

表1 我国不同年份的利率市场化指数

三、实证分析

(一)相关性分析

由表3可以看出资本结构波动 (Qlev) 与利率市场化指数( MR )的 Pearson 相关系数为 -0.1030,并在1%的水平上显著,说明资本结构波动与利率市场化负相关, 资本结构波动 (Qlev) 与企业规模( Size )的 Pearson 相关系数为 -0.2216, 并在 1% 水平上显著,说明企业规模与资本结构波动也是负相关,规模越大的公司资本结构越小,融资结构越稳定,这在一定程度上验证了假设1和假设2的观点。 其余控制变量之间的相关系数的绝对值最大为 0.3898 ,都不超过 0.5 ,表明自变量之间不存在多重共线性的问题。

(2)被解释变量的定义和计量(表2)。

表2 变量定义表

(二)多元回归结果分析

在全样本回归分析中(表4)模型一中可以看到,主变量利率市场化(MR)的回归系数为-3.4394并在1%水平上显著为负,说明总体上利率市场化与企业资本结构波动负相关,利率市场化改革有利于企业保持融资结构的稳定,有利于增加企业的价值。企业规模(Size)的回归系数为-0.5121并在1%水平上显著为负,说明企业规模与资本结构波动负相关,规模越大,资本结构波动越小,企业融资结构越稳定;相反,规模越小,资本结构波动程度越大。

从表4模型二中看出,回归自变量MR回归系数为-5.718 3,并在1%的水平上显著。再次验证了假设1,即从总体上看,利率市场化水平越高,企业资本结构波动会越小,利率市场化有助于企业融资结构的稳定。Larger的回归系数为-2.624 7并在1%水平上显著,说明大型企业资本结构波动程度相对于中小微型企业更小。MR*Larger交叉相乘的系数为2.4166并在1%水平上显著,说明大型企业会增加利率市场化对融资结构稳定性的影响。中小型企业相对于大型企业资本结构波动程度大。也就是说,在利率市场化进程的推进中,大型企业相对于中小企业率先受益,但中小企业融资约束也得到一定程度的缓解,因为中小企业资本结构的波动程度也逐渐减小,但在短期内还难以达到大型企业同等的融资条件。

表3 全样本相关系数表

表4 多元回归分析表

Variable模型一模一稳健性检验模型二模型二稳健性检验Intercept16.4825***(31.89)27.0253***(53.03)7.6375***(21.63)6.8319***(18.85)MR-3.4394***(-8.99)-1.8102***(-4.93)-5.7183***(-12.22)-3.7071***(-7.46)Larger-2.6247***(-9.16)-1.7414***(-5.30)MR*Larger2.4166***(5.64)0.0598(0.12)Size-0.5121***(-23.88)-1.0581***(-49.32)Grown0.3142***(15.69)-0.2250***(-10.81)0.3767***(18.82)-0.145***(-6.72)Ndts-2.1271**(-2.01)18.4874***(8.61)-1.2588(-1.18)24.4320***(10.94)Tang-1.836***(-11.39)-1.1822***(-5.70)-1.9851***(-12.28)-1.9710***(-9.21)Deviation-0.0052***(-4.39)0.0237***(19.75)-0.0091***(-7.79)0.0145***(11.90)stock1.2738***(5.24)3.3920***(14.17)0.9229***(3.79)2.6989***(10.89)GDP4.8296***(4.59)1.6148(1.57)4.1032***(3.88)0.0857(0.08)year控制控制控制控制IndFValue249.66367.76200.71154.70N23055230552305523055AdjR-Sq0.07940.12540.07230.0631

(三)稳健性分析

第一,用有息负债/总投入资本作为资本结构的替代变量来进行替代性检验。其中,有息负债=短期贷款+应付票据+一年内到期的非流动负债+应付短期债券+长期借款+应付债券。

第二,考虑到上一期的利率市场化水平、偏离度等指标对当期的资本结构的判断判断有一个惯性预期的影响,我们对部分分变量滞后一期做稳健检验。

统计结果仍然支持前面提及的假设1和假设2,说明论文的结论具有稳健性。

四、结论

第一,利率市场化政策是对公司资本结构波动起到抑制作用,即利率市场化程度越高,资本结构波动越小。利率市场化改革有利于公司融资结构的稳定,减少了交易成本,降低了公司的财务风险,改善了公司的融资环境。

第二,在不同规模下,利率市场化对企业资本结构波动的影响具有差异性。利率市场化以后,贷款利率是由市场来决定的,大型企业具有更高的议价能力,其借贷成本会降低,所以其更有动机去调整资本结构。但是由于大型企业融资渠道的多样化,再加上其面临着股票市场的监督,为了向公司所有者传达利好的消息,其融资决策也会围绕目标负债比例变动,所以其资本结构波动反而更小。

[1]Harris M.,A. Raviv. The Theory of Captial Structure[J].JournalofFinance,1991(46):297-355.

[2]Obatfeld M. Risk Taking, Global Diversification and Growth[J].AmericanEconomicReview,1994,84:1310-1329.

[3]Laeven L. Does Financial liberalization Reduce Constraints?[J].FinancialManagement,2003(32):5-34.

[4]Jaewoon Koo,Sunwoo Shin.Financial Liberalization and Corporate Investments:Evidence from Korean Firm Data[J].DepartmentofEconomics,ChonnamNatinnalUniversity,2004(18):277-292.

[5] 王舒军 , 彭建刚 . 中国利率市场化进程测度及效果研究 —— 基于银行信贷渠道的实证分析 [J]. 金融经济学研究, 2014 ( 11 ) :75-85.

[6] 王明虎,郑水金,吴良海 . 浅谈经营风险、资本结构波动与企业价值的关系 [J]. 财务与会计, 2014 (10):52.

[7]姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134

(责任编辑 汪继友)

On the Relationship Between the Interest Rate Liberalization andEnterprise Capital Structure Fluctuation

WANG Ming-hu, LIU Li-ping

(School of Business, AHUT, Maanshan 243002,Anhui, China)

It is indicated in the research, in the establishment of the process index of interest rate liberalization by use of the panel date of A-share listed companies from 2002 to 2014, on the relationship between the interest rate liberalization and enterprise capital structure fluctuation that the liberalization and fluctuation are inversely correlated and this inverse correlation is beneficial to the stability of the enterprise equity and debt governance, the reduction of financial risk and the enhance of enterprise value. And the liberalization policy is differential to the fluctuation in different enterprises.

interest rate liberalization; capital structure; capital structure fluctuation

2016-02-28

国家社会科学基金资助项目:资本结构波动与企业价值研究(13BGL049)

王明虎(1972-),男,安徽马鞍山人,安徽工业大学商学院教授,博士。 刘丽平(1990-),女,安徽安庆人,安徽工业大学商学院硕士研究生。

F275

A

1671-9247(2016)06-0015-03