风险投资主体异质性与IPO前盈余管理

——基于中小板上市公司的经验证据

2016-06-26朱雅萍

徐 虹,朱雅萍

(安徽工业大学 商学院,安徽 马鞍山 243002)

风险投资主体异质性与IPO前盈余管理

——基于中小板上市公司的经验证据

徐 虹,朱雅萍

(安徽工业大学 商学院,安徽 马鞍山 243002)

以2008~2014年483家中小板IPO公司为样本,基于资本来源的不同将风险投资分为政府背景、企业背景以及独立背景风险投资,考察风险投资异质性对IPO前盈余管理程度的影响。研究发现,相比较有风险投资支持的企业,无风险投资支持的企业IPO前盈余管理程度更大,该结果支持了风险投资在IPO过程中的监督认证假说;进一步加入风险投资异质性的研究发现,政府背景的风险投资支持的企业IPO前盈余管理程度较低,独立背景风险投资支持的企业IPO前盈余管理程度较高,而企业背景风险投资对IPO前盈余管理没有显著影响。

风险投资;异质性;IPO前盈余管理;中小企业板

风险投资对IPO企业盈余管理影响的研究一直是国内外风险研究领域中的热点话题,包括对IPO前、IPO当年以及IPO以后的盈余管理的研究。国内外现有文献关于风险投资对IPO企业盈余管理的研究主要通过比较有无风险投资参与展开的,但是研究结论截然相反。基于“监督认证假说”认为,相比较无风险投资的企业,有风险投资的企业IPO前的盈余管理程度更低;[1-2]而基于风险投资“逐名假说”则认为,相比较无风险投资背景的企业,有风险投资背景的企业IPO前盈余管理程度更高。[3]尽管国内外已有不少关注风险投资对IPO企业盈余管理的关系,以及基于风险投资资金来源、投资动机、市场声誉等异质性角度探讨其对IPO抑价以及IPO企业市场表现等方面的影响,[4-7]但缺少从风险投资主体背景异质性的角度研究其对公司IPO前盈余管理的影响,而且由于研究样本和区间选择的差异以及没有区分风险投资机构之间的差异,导致研究出现不同的结论。基于以上分析,本文所关注的问题是风险投资主体背景的异质性是否对公司IPO前盈余管理的影响存在明显差异?本文从风险投资机构背景的差异入手,试图从“风险投资机构背景不同——投资动机与监督能力不同——盈余管理行为差异”角度找寻现有研究结论对立冲突的原因,从而进一步丰富风险投资方面的研究文献,也为投资者更好甄别IPO公司会计信息质量提供参考。

一、理论分析与研究假设

(一)风险投资机构参与是否影响企业IPO前盈余管理?

基于企业会计盈余和股票价格之间的正相关性,[8-9]且公司在首次公开发行前没有股票的市场价格作为参考,投资者难以了解公司的经营情况,投资者只能依赖于财务报告中对公司现状以及未来发展前景的描述作出判断;此外,根据我国证券法规定,上市公司必须达到一定的标准(连续三年内连续盈利,且累计超过人民币3 000万元)才有资格上市,且股票发行价格也受到发行市盈率的限制,就使得公司在IPO前有很强的动机进行盈余管理获得上市资格及满意的发行价格。国内现有文献也给出了我国企业IPO前为提高发行价格、迎合监管需要、帮助其顺利上市而普遍存在的盈余管理行为。[10]因此,可以合理预期我国中小企业板公司在IPO前也同样存在很强的盈余管理动机。

从现有文献来看,关于是否有风险投资背景参与对企业盈余管理行为影响的研究,主要存在以下两种观点:(1)风险投资在企业IPO过程中起到了监督认证作用,抑制了企业的盈余管理行为。[11-12]如Luo研究发现,风险投资有动机监督企业的IPO过程从而保证自身的声誉不受损害;[13]Gioielli和Carvalho研究表明有风险投资参与的企业在IPO过程中没有出现明显的盈余管理行为。[14]在国内现有文献中,黄广福和李西文研究表明中小板上市公司具有盈余管理动机,而风险投资的参与将减轻上市公司盈余管理的倾向;[15]陈祥有研究发现,有风险投资参与的公司相比无风险投资参与的公司IPO前盈余管理程度更低,即风险投资参与一定程度上抑制了企业IPO前的盈余管理行为;[2]步丹璐的进一步研究还发现风险投资持股比例与盈余管理程度负相关[16]刘婧以2009年10月至2010年2月中小板和创业板上市的公司为研究样本,发现有风险投资本金的公司的盈余管理程度低于无风险投资背景的公司。[17](2)风险投资在企业IPO过程中并没有起到监督作用,更多表现为逐名动机,反而加深了盈余管理程度。如Lee和Masulis研究表明风险投资机构以及高声誉的风投都没有显著抑制发行人的盈余管理行为。[18]国内研究中,蔡宁研究发现风险投资机构持股的企业IPO时的盈余管理程度更大,即风险投资持股与IPO时的盈余管理程度呈正相关关系。[19]综上,风险投资对我国创业板/中小板上市公司IPO前的盈余管理影响的结论不一致,可能的原因在于上述研究都将风投机构视为同质,没有考虑不同背景风险投资机构在盈余管理动机和盈余管理能力方面存在的差异。因此,考虑风险投资机构的异质性,可能会得出更准确、更有意义的结论。

(二)风险投资机构异质性是否影响企业IPO前盈余管理?

直接研究风险投资异质性对IPO前盈余管理影响的文献几乎空白,已有文献主要集中于从风险投资异质性角度考察其对IPO抑价、IPO后企业的市场表现的影响。如Chahine和Fulatotechev研究表明,附属于承销商的风险企业的抑价较低且盈利能力和市场表现较好;[20]Brander等的研究发现,私人背景风险投资在促进企业创新与增加企业价值方面比政府风险投资效果更明显。[21]张学勇和廖理研究发现,政府背景、外资和混合背景以及民营背景的风险投资参与者,在IPO抑价率和市场表现方面存在明显差异;[22]陈伟和杨大楷研究发现政府背景风险投资对IPO抑价和IPO收益均无明显影响,独立背景和企业背景风险投资则对IPO 后收益具有显著的正向影响,且独立背景风险投资在降低IPO 抑价方面作用最明显。[7]上述研究表明,由于不同类型风险投资机构在资金来源、投资动机、投资理念、激励程度、管理模式、市场信誉等方面存在明显的差异性——即存在异质性,从而导致不同类型风险投资识别风险企业价值、参与风险企业经营管理以及监督风险企业的动机与能力等方面差异显著,进而导致不同类型风险投资机构发挥降低信息不对称作用有所差别,最终影响所投资风险企业的IPO抑价率、市场表现等。可以类推的是,不同类型风险投资机构对企业IPO前盈余管理行为的态度可能不一致,因此其对于IPO前盈余管理行为的监督作用应该存在明显差异。

结合国内外研究学者对风险投资背景的分类以及我国的特点,本文借鉴陈伟和杨大楷的做法,[7]将风险投资划分为政府背景、企业背景以及独立背景三种不同类型的风险投资①。风险投资不但可以为风险企业提供初创期经营与发展所急需的资金,而且该行业较强的外部性特征,不仅能够给投资者带来收益,而且能够产生受益于厂商、消费者甚至于整个社会的社会效益。[23]因此,国家为了促进本国经济发展和科技进步,会鼓励政府背景风险投资的发展,且政府背景风险投资进入风险企业的根本目的并不是获得巨额的投资收益,政府背景风险投资是典型的“过桥投资者”。[24]从这个角度来看,政府背景风险投资IPO前盈余管理动机相对于其他背景来说较弱。政府背景风险投资进入风险企业不是为了通过IPO迅速退出获得短期收益,他们并没有强烈动机进行IPO前盈余管理以提高股票价格从而获得高额的投资回报。相反,政府背景出于企业长期发展,促进经济发展和科技进步的考虑,可能会监督整个IPO过程,抑制IPO前的盈余管理行为。此外,政府背景风险投资的管理人员大多是由政府部门委派,因为官员身份及其知识结构,投资经验有一定欠缺,且虽不擅长企业经营管理,但由于风险企业的经营好坏(不仅仅是能否上市,还包括上市后的长期业绩表现)可能会影响到他们的仕途、职位升迁等问题,因此,政府背景的管理人员更加注重风险企业IPO后的长期的市场表现,加大对整个IPO过程的监督,抑制风险企业IPO前的盈余管理行为。

独立背景风险投资不同于政府背景风险投资,这类风险投资是典型的以退出为导向、活跃、长期的专业财务资本投资者,[25]在其“股权投资—获得资本增值—退出”的投资程序中,进入风险企业的首要目标是获取超额回报。因此独立背景风险投资更多的是关注自身的短期利益,更加关注风险企业能否按照预期上市及IPO的股票价格。此外,与投资收益率相挂钩的投资声誉对独立背景风险投资尤其重要,所以,独立背景风险投资更倾向于在IPO前帮助企业进行正向盈余管理,既有助于顺利上市,又能获得较高的股票发行价格,获得巨额投资收益顺利退出;另外,从管理人员所具备的专业知识背景看,丰富金融和管理方面的知识,使得独立背景风险投资的管理者不仅对市场和风险企业具有敏锐超前的洞察力与价值甄别能力,而且还可以借助他们的专业优势帮助风险企业进行IPO前盈余管理。

企业投入资本到风险投资最早是受到巨大投资回报的吸引,[26]Yost等进一步的研究发现企业背景风险投资进入风险企业除了提供风险企业急需的资金以获取投资回报外(其目标并不仅仅是获取财务回报),还可以充分利用自身的研发能力、市场通道与业务知识等产生的经营协同效应,[27-29]通过市场开拓、供应链管理、技术转移与共享、经营业务拓展等方式,促进技术创新和知识共享,实现风险企业与企业背景风投机构的经营协同效应及技术创新的知识溢出效应等,进而帮助企业实现自己的发展战略。企业背景风投机构的投资风险企业可能并不仅仅关注该企业能否顺利上市以实现投资回报,可能还关注与该风投企业的协同发展程度,因此,可以合理推断其风险投资的群体特征不如政府背景风险投资和独立背景风险投资那么突出,其IPO前盈余管理动机不明显。

综合以上分析,本文提出如下假设:是否有风险投资机构参与会影响公司IPO前盈余管理,受到风险投资异质性的影响,政府背景风险投资参与的IPO公司的盈余管理程度更低,独立背景风险投资参与的IPO公司盈余管理程度较高,企业背景的风险投资对IPO前盈余管理没有显著影响。

二、研究设计

(一)样本选取和数据来源

本文研究的是IPO前一年的盈余管理程度,考虑到2007年新会计准则的实施对我国企业财务数据的影响,因此,我们选取2008年1月1日至2014年12月31日在深交所中小企业板上市的IPO公司为研究样本,初始样本为529家,剔除金融行业、ST以及财务数据缺失的上市公司,最终得到483家研究样本。关于是否有风险投资参与的判断,通过逐一手工翻阅IPO公司的招股说明书,查找IPO企业的前十大股东名称中是否含有“风险投资”、“创业投资”、“创业资本投资”等字样,认定为有风险投资机构参与;否则,查询IPO企业前十大股东的主营业务,如果其主营业务包括“创业投资”、“风险投资”字样,也认定为是风险投资公司。为了保证数据的可靠性,还同时和Wind数据库中的PE/VC数据库中收录的数据进行对比,最终确定是否有风险投资参与。对于不同类型风险投资背景公司的认定,则借鉴陈伟和杨大楷的研究[7]作出进一步判断。所需数据均来自巨潮咨询官网、CSMAR数据库、Wind数据库。数据处理软件为Excel,统计软件为stata11.0。

(二)模型构建

为检验风险投资机构参与以及风险投资机构异质性对公司IPO前盈余管理的影响,构建如下研究模型:

DA=β0+β1VC+β2Tenadu+β3Tenspon+β4Ato+β5Lev+β6Age+β7Ocf+β8Comp+β9Duit+β10Size+β11Govern+Ind+Year+ε

(1)

DA=β0+β1Gov/Enterp/Inde+β2VCtime+

β3VChold++β4VClock+β5Tenadu+β6Tenspon+β7Ato+β8Roa+β9Lev+β10Age+β11Ocf+β12Comp+β13Duit+β14Size+β15Govern+Ind+Year+ε

(2)

模型中被解释变量DA是操控性应计利润盈余管理,我们参照国内外研究采用修正的Jones模型来度量IPO前一年的盈余管理程度。具体模型表述如下:

(3)

上式中,NDAit表示i公司第t年度经过t-1期期末总资产调整后的第t期期末非可操控性应计利润;△REVi,t表示i公司第t 年度的主营业务收入变化;ΔRECi,t表示i公司第t年度的应收账款变化;PPEi,t表示i公司第t年末的固定资产原值,用来表示公司的资产规模;β0、β1、β2表明不同行业及不同年份的特征参数。其估计值根据以下模型回归得到:

+εi,t

(4)

上式中,b0、b1、b2、分别是β0、β1、β2的OLS估计值;TAi,t为第t期总应计利润;εi,t表示残差项,其他变量定义与公式(3)相同。

(5)

上式中,DAi,t为i公司经过t-1期期末总资产调整后的第t期操控性应计利润。

TAi,t=NIi,t-OCFi,t

(6)

公式(6)中,TAi,t为i公司第t期总应计利润;NIi,t为i公司第t期营业利润;OCFi,t为i公司第t期经营活动现金流量净额。

(三)变量定义

1.被解释变量

盈余管理DA:采用修正琼斯模型计算获得。

2.解释变量

是否有风险投资背景参与(VC):IPO公司上市前一年是否有风险投资机构参与,是取值为1,否则为0。

是否是政府背景的风险投资参与(Gov):IPO前一年政府背景的风险投资机构持股比例加总最大,则认定为是有政府背景风险投资参与,取值为1,否则为0。

是否是企业背景的风险投资参与(Enterp):IPO前一年企业背景风险投资持股比例加总最大,则认定为是企业背景风险投资参与,取值为1,否则为0。

是否是独立背景的风险投资参与(Inde):IPO前一年独立背景风险投资机构持股比例加总最大,则认定为是独立背景风险投资参与,取值为1,否则为0。

3.控制变量

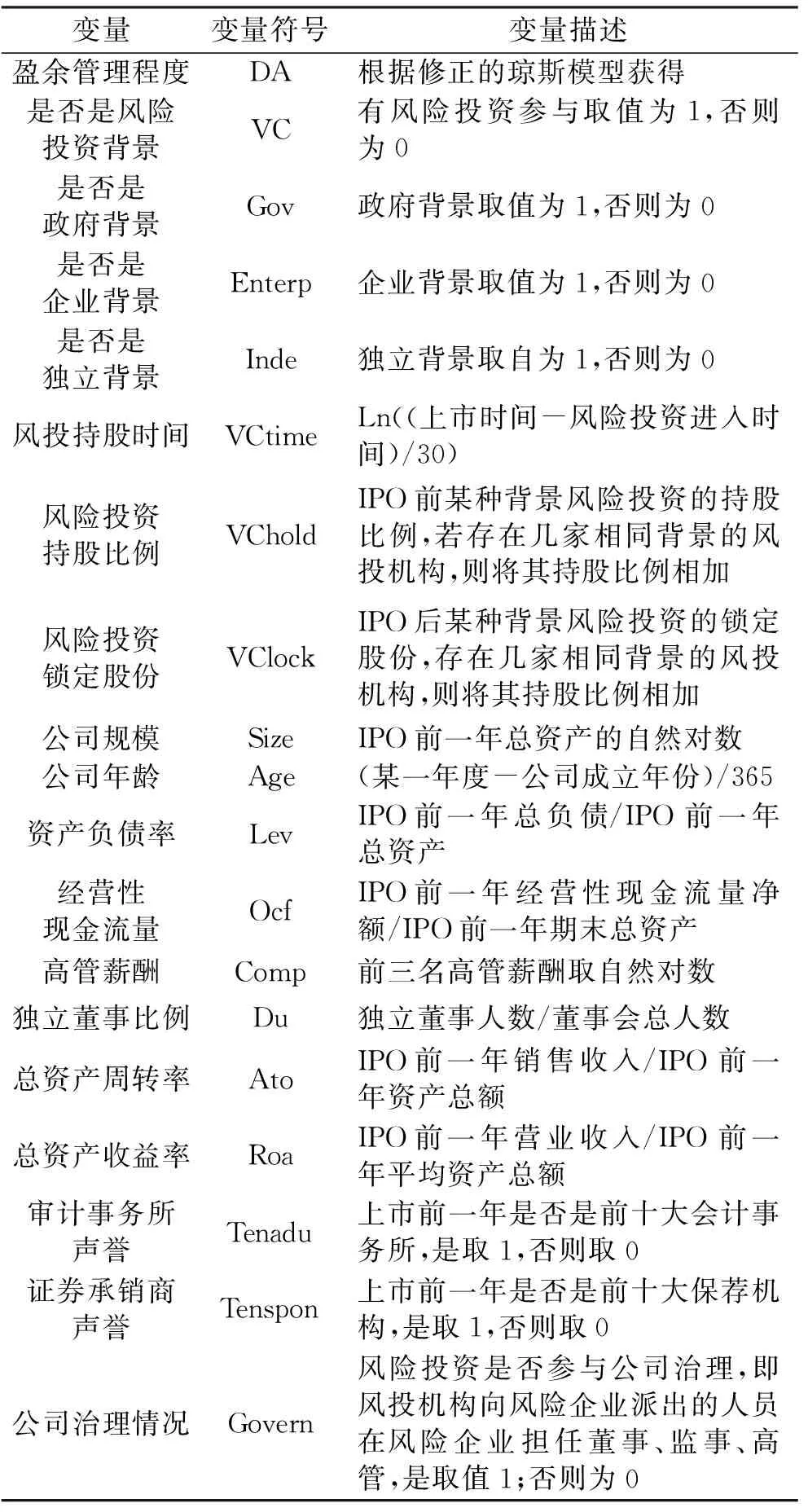

由于影响公司盈余管理的因素很多,我们参考了文献[2]、文献[30]等,加入了如下控制变量:风险投资持股期(VCtime)、风险投资锁定期(VClock)、风险投资锁定股份(VChold)、审计事务所声誉(Tenadu)、证券承销商声誉(Tenspon)、公司规模(Size)、公司年龄(Age)、资产负债率(Lev)、经营性现金流量(Ocf)、高管薪酬(Comp)、独立董事比例(Duit)、总资产周转率(Ato)、总资产收益率(Roa)、公司治理情况(Govern)具体变量定义见表1。

三、实证检验

(一)描述性统计与相关性检验②

从有风险投资背景公司与无风险投资背景公司的数量对比情况可以看出,从2008年至2014年在深圳中小板IPO的公司中,风险投资参与的IPO公司数量整体上呈上升趋势,尤其是2014年占比达到71.22%,表明风险投资在中小板公司IPO过程中扮演了越来越重要的角色。

从主要变量的描述性统计可以看出,483家全样本中小板企业的IPO前盈余管理程度以及有风险投资背景的中小板企业的IPO前盈余管理波动幅度较大(标准差分别为0.106 9和0.102 3)。说明有无风险投资背景参与以及不同背景风险投资参与对风险企业IPO前盈余管理程度影响较大;进一步对比全样本公司和有风投参与样本公司应计盈余管理的均值和中位数,发现有风投参与样本公司应计盈余管理的均值和中位数明显低于全样本公司(有风投参与样本公司应计盈余管理的均值和中位数分别是0.014 70、-0.002 4,全样本公司应计盈余管理的均值和中位数分别是0.027 0、0.014 8),说明整体而言风险投资机构的参与有助于抑制公司IPO前的盈余管理。

表1 变量定义表

从主要变量相关性分析可以看出:主要变量之间的相关系数均小于0.5,即不存在显著的相关性,说明主要变量之间不存在多重共线性问题,可以直接纳入回归模型中。同时可以看出,应计盈余管理DA和是否有风险投资背景参与VC显著负相关并且通过了5%的显著性检验,基本初步验证了本文的研究假说,获得更稳健的结论,还需控制相关因素的影响进行多元回归分析。

(二)多元回归分析

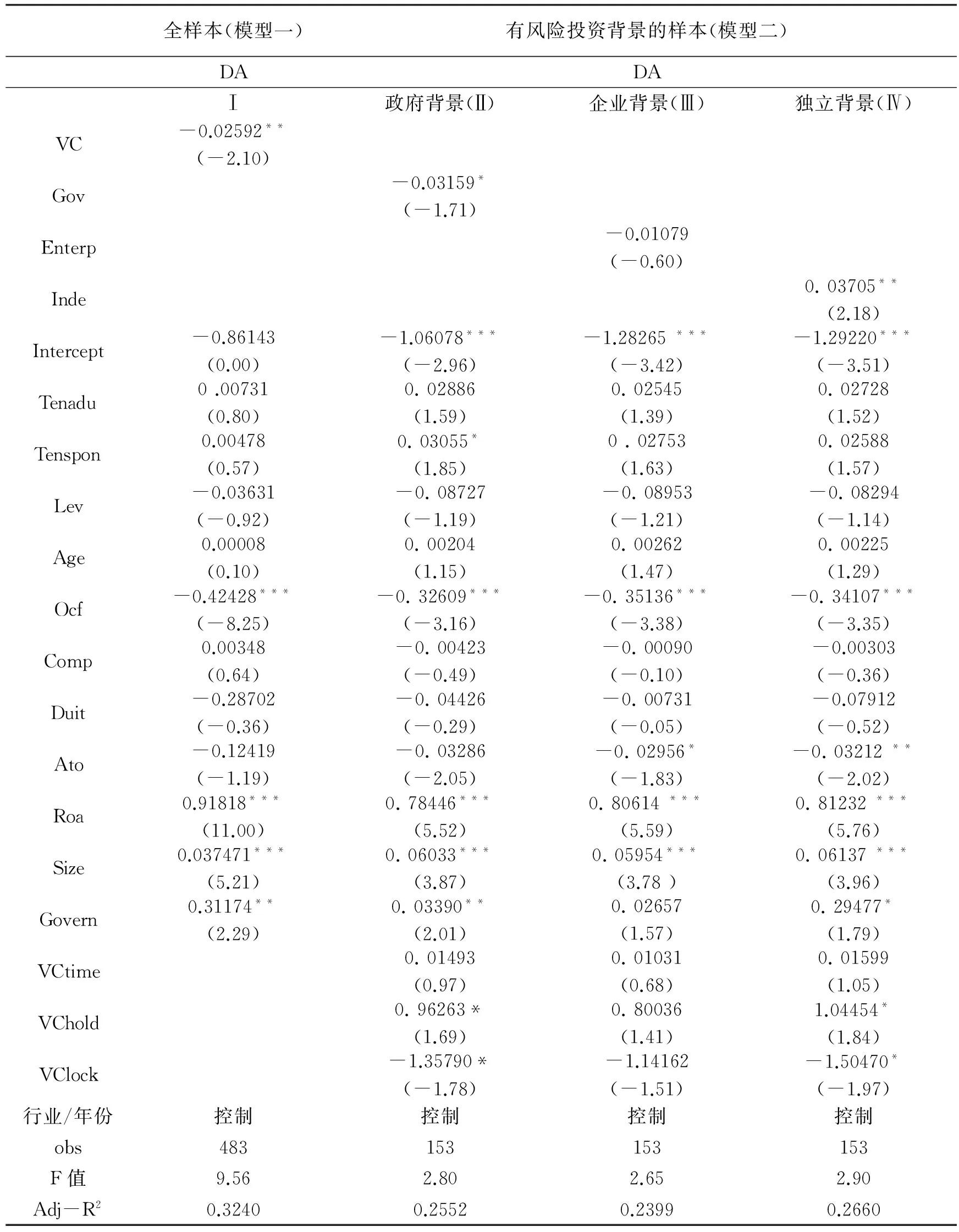

表2列示的是风险投资是否参与(VC)对公司IPO前应计盈余管理(DA)的影响以及不同背景风险投资参与(Gov、Enterp、Inde)对公司IPO前应计盈余管理影响的OLS多元回归结果。表2的多元回归结果第Ⅰ列显示,是否有风险投资背景参与VC与应计应计盈余管理DA之间显著为负,并通过了5%的显著性水平检验。说明相比较无风险投资背景参与的公司,有风险投资背景参与的公司IPO前一年的盈余管理程度较低,这一结论支持了风险投资的“监督认证假说”。即风险投资有助于抑制风险企业IPO前一年的盈余管理行为,提高了会计信息质量的真实性。观察模型中各控制变量回归结果发现,审计事务所声誉Tenadu和保荐机构声誉Tenspon的回归系数均为正,即审计事务所声誉和保荐机构声誉之间存在正相关关系,但没有通过显著性水平检验,说明了会计师事务所和保荐机构为了提升自身声誉以及帮助风险企业顺利上市并取得理想的发行价格,更倾向于帮助风险企业进行正向盈余管理;经营性现金流量Ocf的回归系数为负,并通过了1%的显著性水平,说明经营性现金流量净额与应计盈余管理显著为负;总资产收益率Roa和公司规模Size的回归系数为正,且均通过了1%的显著性水平检验,表明总资产收益率和公司规模均与应计盈余管理显著正相关。即总资产收益率越高,规模越大的企业,IPO前一年盈余管理动机更强。

表2中的第Ⅱ、Ⅲ、Ⅳ列是考虑风险投资异质性后的多元回归结果,即不同背景风险投资参与对风险企业IPO前一年应计盈余管理程度的影响。结果显示,政府背景风险投资参与和应计盈余管理显著负相关,独立背景风险投资参与和应计盈余管理显著正相关,并且分别通过了10%、5%的显著性水平;企业背景风险投资参与和应计盈余管理呈负相关性,但没有通过显著性水平检验。这一结果与上述理论分析及研究假设的预期一致。

(三)稳健性检验

本研究还进行了如下稳健性检验:根据琼斯模型计算出来的应计盈余管理DA结果,引入虚拟变量DA1,当DA>0时,DA1取值为1,DA<0时,DA1取值为0 ,对模型(1)、模型(2)进行logit回归,回归结果基本一致。

四、研究结论及启示

在风险投资在我国IPO市场日益活跃与成熟、以及企业IPO前盈余管理现象频发的背景下,本文将是否有风投参与以及风险投资异质性与公司IPO前盈余管理行为联系起来考察具有重要的现实意义。以2008~2014年深圳中小企业板上市公司为研究样本,实证检验是否有风险投资参与对公司IPO前盈余管理的影响以及风险投资异质性对IPO前盈余管理程的影响。研究发现:有风险投资参与的公司IPO前盈余管理程度较低,即风险投资能够有效发挥监督认证作用,抑制企业IPO前的盈余管理行为;不同风险投资背景对IPO前盈余管理的影响存在明显差异,政府背景风险投资参与的公司IPO前盈余管理程度更低,独立背景风险投资参与的公司IPO前盈余管理程度更高,企业背景风险投资对公司IPO前盈余管理无显著影响。

表2 是否有风险投资背景参与以及风险投资异质性与DA的OLS多元回归

注:*、**、***分别表示在10% 、5% 、1% 水平上显著。

随着我国风险投资市场的不断发展,因为资本来源、投资动机、投资理念、管理模式及市场信誉等导致的风险投资机构异质性愈发明显,且将明显影响风险投资机构参与风险企业后的投资策略及管理,因此,未来可关注不同背景风险投资机构在参与风险企业公司治理、投资策略等方面的差异,进一步考察这类异质性对风险投资机构监督认证作用的影响机理与路径。风险投资的日益活跃,为初创期企业解决发展所急需资金的困扰发挥着积极作用,但是,不可否认的是,企业在引入风险投资机构以及在与风险投资机构签订对赌协议时,由于盲目乐观、双方经营理念和利益诉求的冲突,也为企业后续的发展埋下了隐患,如2014年“俏江南”被迫易主事件充分展示了风险投资的“双刃剑”效应。③本研究不仅有助于企业选择适当的风险投资,还将对政府制定相关政策,促进我国IPO市场健康发展具有重要意义。

注释:

①政府背景风险投资是指其资本主要是由各级政府、国有企业等投资构成;独立背景风险投资是指其资金主要来源于自然人组建的风投公司以及外资出资组建的风投公司;企业背景风险投资是指资金主要来源于股份有限公司和有限责任公司,同时包括非银行金融机构(如证券公司以及信托公司等)。

②限于篇幅,描述性统计与相关性检验不再报告具体的数据,资料备索。

③2014年4月25日,欧洲最大的私募股权基金CVC Capital Partners公告指出已收购俏江南(CVC最终以3亿美元的价格收购了俏江南82.7%的股权,除了鼎晖出售的10.53%,其余超过72%的部分即为张兰所出售。),其将成为俏江南最大的股东并实现控股。俏江南从鼎晖融资之后,由于后续发展陷入不利形势,投资协议条款被多米诺式恶性触发:上市夭折触发了股份回购条款,无钱回购导致鼎晖启动领售权条款,公司的出售成为清算事件又触发了清算优先权条款。谋求上市解困的俏江南,在遭遇A股无疾而终、港股上市迟迟未果的同时,最终被迫转手解除当初与鼎晖创投定下的对赌协议。原公司最大股东张兰虽然还就任俏江南董事长,但不再是控股方。

[1]Jain B A, Kini O. Venture Capitalist Participation and the Post-Issue Operating Performance of IPO Firms[J].JournalofFinance, 1995, 16(6):593-606.

[2]陈祥有. 风险投资与IPO公司盈余管理行为的实证研究[J]. 财经问题究,2010(1):64-69.

[3] Darrough M, Rangan S. Do Insiders Manipulate Earnings When They Sell Their Shares in an Initial Public Offering?[J].JournalofAccountingResearch, 2005, 43(1):1-33.

[4]Rindermann G.ThePerformanceofVenture-backedIPOsonEurope’sNewStockMarkets:EvidencefromFrance,GermanyandtheUK[M].London: Emerald Group Publishing Limited,2005.

[5]Brander J A, Egan E J, Hellmann T F.GovernmentSponsoredversusPrivateVentureCapital:CanadianEvidence[M]. National Bureau of Economic Research, Inc, 2008.

[6]张学勇,廖理. 风险投资背景与公司IPO:市场表现与内在机理[J]. 经济研研,2011(6):118-132.

[7]陈伟,杨大楷. 风险投资的异质性对IPO的影响研究——基于中小企业板的实证分析[J]. 山西财经大学学报,2013(3):33-43.

[8]Bernard V L, Thomas J K. Evidence That Stock Prices Do Not Fully Reflect the Implications of Current Earnings for Future Earnings [J].JournalofAccounting&Economics, 1990, 13(4):305-340.

[9]Chaney P K, Lewis C M. Earnings Management and Firm Valuation Under Asymmetric Information[J].JournalofCorporateFinance, 1995, 1(3-4):319-345.

[10]张宗益,黄新建. 我国上市公司首次公开发行股票中的盈余管理实证研究[J]. 中国软科学,2003(10):37-39.

[11] Morsfield S G, Tan C E L. Do Venture Capitalists Influence the Decision to Manage Earnings in Initial Public Offerings?[J].AccountingReview, 2006, 81(5):1119-1150.

[12]Hochberg Y V.Venture Capital and Corporate Governance in the Newly Public Fir[J] .ReviewofFinance,2012,16: 429-480.

[13]Wei Luo. Earnings Management and Reputation of Venture Capitalists[J].SsrnElectronicJournal, 2006.

[14]Gioielli S O, De Carvalho A G, Sampaio J O. The Dynamics of Earnings Management in IPOs and the Role of Venture Capital[J].SSRNElectronicJournal, 2008(4):30-64.

[15]黄福广,李西文,张开军. 风险资本持股对中小板上市公司 IPO 盈余管理的影响[J].管理评论,2012( 8) : 29-39.

[16]步丹璐,马弢. 风险投资与IPO盈余管理程度的实证研究——基于我国创业板上市公司的经验证据[J]. 中国注册会计师,2013(4):44-51+3.

[17]刘婧. 风险投资与中小企业IPO盈余管理程度的实证研究[D].广州:暨南大学,2011.

[18]Lee G, Masulis R W. Do More Reputable Financial Institutions Reduce Earnings Management by IPO Issuers? [J].JournalofCorporateFinance, 2011, 17(4):982-1000.

[19]蔡宁. 风险投资“逐名”动机与上市公司盈余管理[J]. 会计研究,2015(5):20-27+94.

[20]Chahine S, Filatotchev.I . The Effects of Venture Capitalist Affiliation to Underwriters on Short- and Long-term Performance in French IPOs[J].GlobalFinanceJournal, 2008,18(3):351-372.

[21]Brander J A, Egan E J, Hellmann T F.GovernmentSponsoredversusPrivateVentureCapital:CanadianEvidence[M]. National Bureau of Economic Research, Inc, 2008.

[22]张学勇,廖理. 风险投资背景与公司IPO:市场表现与内在机理[J]. 经济研究,2011(6):118-132.

[23]NVCA.SmallBusinessResearch:WhatistheOptimalRoleofVentureCapital? [R]. National Venture Capital Association,2003.

[24]陈伟. 风险投资内部差异性对认证作用的影响——基于信息不对称的角度[J]. 现代管理科学,2012(5):56-58.

[25]Tereza Tykvova.Venture-backedIPOs:InvestmentDurationandLock-upbyVentureCapitalists[M]. Social Science Electronic Publishing, 2003.

[26]Siegel R, Siegel E, Macmillan I C. Corporate Venture Capitalists: Autonomy, Obstacles, and Performance [J].JournalofBusinessVenturing, 1988, 3(3):233-247.

[27]Yost,M.,Devlin,K.,The State of Corporate Venturing[J].VentureCapitalJournal, 1993(9):37-40.

[28] Schildt H A, Maula M V J, Keil T. Explorative and Exploitative Learning from External Corporate Ventures[J].EntrepreneurshipTheory&Practice, 2005, 29(4):493-515.

[29]Rudy Aernoudt, Amparo San José. Executive Forum: Early Stage Finance and Corporate Venture—Two Worlds Apart?[J].VentureCapitalanInternationalJournalofEntrepreneurialFinance, 2003, 5(4):277-286.

[30]徐虹,林钟高,王鑫. 关系型交易、内部控制与盈余管理——基于应计与真实盈余管理的经验证据[J].会计与经济研究,2015(3):57-77.

(责任编辑 汪继友)

On the Venture Capital Entity Heterogeneity and Earning Management Priorto IPO Based on Empirical Evidence of Small and Medium Board Listed Companies

XU Hong, ZHU Ya-ping

(School of Business, AHUT, Maanshan 243002,Anhui, China)

It is indicated in the investigation, by taking as sample 483 small and medium board IPO companies from 2008 to 2014 and dividing venture capital into that with government background, enterprise background and independent background based on the different source of funds, on the influence of venture capital heterogeneity on IPO prior to earning management that the degree of IPO prior to earning management for those enterprises with none of the venture capital is greater compared to those with venture capital. And this result gives support to the supervision and authentication hypothesis of venture capital in the course of IPO, and it is found in the further research on the venture capital heterogeneity that the degree is lower to that of IPO prior to earning management in venture capital supported enterprises with government background and is higher to that with independent background, and is less influenced obviously to that with enterprise background.

venture capital; heterogeneity; initial public offerings prior to earning management; small and medium board enterprises

2016-04-27

国家自然科学基金:货币政策影响企业并购行为及效率的传导机制研究(71372204),基于缺陷修复视角的企业内部控制风险免疫能力强化机制研究(71572002)

徐 虹(1972-),女,安徽桐城人,安徽工业大学商学院教授,博士,硕士生导师。 朱雅萍(1994-),女,安徽马鞍山人,安徽工业大学商学院硕士研究生。

F275

A

1671-9247(2016)06-0033-06