并购融资方式、所有权性质与并购绩效

2016-06-26席彦群

席彦群,吴 凡

(安徽工业大学 商学院,安徽 马鞍山 243002)

并购融资方式、所有权性质与并购绩效

席彦群,吴 凡

(安徽工业大学 商学院,安徽 马鞍山 243002)

以2010~2012年A股上市公司的并购交易事件为研究样本,研究并购融资方式对并购绩效的影响。结果表明:相对于其他融资方式,使用权益融资方式的公司进行并购后的绩效会显著提高,国有企业由于能获得更多的政府隐性支持,进而提高了权益融资方式对并购绩效的正面影响,而非国有企业使用权益融资的并购绩效并未显著提高;随着地区金融发展水平的提高,国有企业使用权益并购融资方式带来的优势会下降。研究结论表明,使用权益融资方式进行并购能有效提升并购绩效,但其作用还会受到公司的所有权性质以及所处地区的金融发展环境等因素的影响。

并购融资方式;并购绩效;所有权性质;金融发展水平

一、研究问题的提出

近年来,随着中国资本市场的快速发展,上市公司发生的并购活动越来越频繁。据汤森路透发布的数据显示,近年来我国境内的并购交易总额连年创新高。鉴于进行并购活动需要大量的资金支持,这就涉及到企业的融资问题。不同的并购融资方式会对主并公司的资本结构以及未来的经营和财务安排带来不同的影响,因此,并购过程中采用何种融资方式是影响并购能否成功和未来经营战略能否实现的重要因素。[1]

当前,已有的研究更主要是关注公司并购过程中的支付方式对并购绩效的直接效应,这是因为支付方式所体现的交易成本更为显性和直接,而融资方式选择所蕴含的交易成本则更为隐性、更为复杂,需要更为细致的思考和甄别。[2]针对西方发达的资本市场,Schlingemann发现通过权益融资方式进行并购的公司具有显著更高的超额回报,而通过债权融资方式进行并购的公司则不具有这种效果,而Martynova and Renneboog发现全部通过权益融资方式或者部分通过权益融资方式(主要是权益融资和自由现金的组合方式)进行并购的公司具有显著更低的超额回报,但通过债权融资方式进行并购能有效传递一个积极的信号,产生节税收益进而会提升并购绩效。[1]对处于转型经济环境下的中国资本市场,翟进步等发现使用权益融资方式能够显著提升主并公司的市场绩效和提升股东财富,而使用债务融资方式则会降低主并公司的市场绩效,损害股东财富;[2]而陈伟男发现与使用非权益融资方式相比,使用权益融资方式的并购绩效更差;[3]司宇涛却发现使用权益融资方式进行并购能提升公司的短期绩效,使用债务融资方式进行并购会降低短期绩效,而且使用不同融资方式进行并购对长期绩效并没有显著差别。[4]出现这些迥异的研究结论,可能是既有研究过于关注在并购融资方式对并购绩效产生的直接影响,而忽视了统计样本中不同国家上市公司所面临的制度环境差异,以及由此衍生出来的公司融资约束影响企业融资方式选择的行为特征,也可能是既有研究结论收到了内生性问题的困扰,难以提供更为直接的经验证据。相比较于西方成熟的资本市场,对中国这样的新兴市场国家而言,其面临着与西方发达国家迥异的制度环境,典型的就是中国公司可选择的融资渠道会受到更为严格的限制。因此本文希望能够基于中国的制度环境,在控制支付方式的情况下,通过结合转型经济环境下特殊的制度因素来考察不同融资方式对并购绩效的影响,以期为监管层、资本市场参与者正确认识中国公司的并购融资方式与并购绩效之间的关系提供帮助。

本文的贡献主要体现为:第一,进一步丰富了并购融资方式影响并购绩效的研究文献。已有的研究主要是探讨不同的并购融资方式如何影响并购绩效,本文从主并公司的所有权性质和所处地区金融发展水平的视角进一步考察了并购融资方式与并购绩效之间的关系,拓展了有关企业并购融资方式经济后果的研究,为理解转型经济环境下的并购融资方式影响并购绩效的微观路径提供了更为直接的证据。第二,为研究并购融资方式对并购绩效的影响提供了新的视角。不同于以往文献局限于资本结构理论、代理理论等等西方经典理论,本文提出了一种新的思路:由于国家法律法规规定的限售期的存在,向控股股东等关联方和机构投资者定向增发,能够在一定时期内将其利益与公司的利益绑定在一起,提高他们参与公司治理的积极性,提升企业治理水平,最终可能提高企业绩效。

本文其余内容的结构安排如下:第二部分是理论分析和研究假设的提出;第三部分是研究设计,包括样本选择、模型建立和变量说明;第四部分是实证分析;最后是研究结论及局限性。

二、理论分析与研究假设

(一)并购融资方式与并购绩效

Myers and Majluf提出优序融资理论,认为公司融资存在内源融资、债务融资、权益融资的优先顺序。[5]基于西方传统的融资理论,很多研究指出权益融资的资本成本在所有融资方式中是最高的,并且会向外界传递出负面信号。但针对中国的资本市场,很多研究得出了迥异的研究结论,如刘星等发现中国上市公司存在权益融资偏好,因为中国上市公司很少分配股利,甚至不发放现金股利,使得上市公司权益融资的实际资本成本很低。[6]因此在并购活动中,如果主并公司选择债务融资方式,那么公司就必须按照约定的利率、在固定的时间还本付息,这会减少公司当期的会计利润;而如果公司选择权益融资方式,就可以省去还本付息的固定支出,因此采用权益融资方式的公司,其会计利润要相对较高。[2,4]

资金充足与否对并购绩效有着至关重要的影响,除了并购交易对价以外,并购后的整合也需要充足的资金。并购之所以能够创造价值一个重要因素是收购方有为标的公司的投资项目筹集资金的能力。[7-8]只有主并公司在并购完成后能够有充足的资金,才能够通过整合双方的互补性资源从而提升企业价值。若并购方缺乏资金支持就会出现“后劲不足”,不仅很难获得并购协同效应,甚至可能拖垮主并公司,致使其陷入财务困境。相比于其他融资方式,如果主并公司选择权益融资,不需要还本付息,因此财务风险较小,并且由于没有挤占内部资金和贷款额度,有助于提高企业财务柔性,以及在并购交易完成后进行战略性整合,获得协同效应,同时也会提高主并公司迅速把握住潜在的投资机会的可能性,从而最终能有效提升并购绩效。

从政策背景看,我国《上市公司证券发行管理办法》要求公司满足近3年连续盈利、近3年利润分配量达标、最近36个月内财务会计文件无虚假记载等一系列严格的条件才有资格公开发行证券。而非公开发行却没有上述条件的限制,一般只要发行对象符合要求,数量不超过10名,并且不存在一些严重损害投资者合法权益和社会公众利益的情形均可申请非公开发行股票。因此,定向增发已成为现阶段我国上市公司进行权益融资并购的主要手段。定向增发的对象一般为大股东等关联方或者机构投资者。我国《上市公司证券发行管理办法》规定“控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让”,因此,大股东愿意增持公司股票,也间接表明其对公司未来较长一段时间内的经营状况有较强的信心。由于大股东作为公司的内部人,信息不对称程度低,因此,这种增持更加具有说服力。若上市公司选择向机构投资者定向增发,机构投资者作为专业人士,会对企业有较为深入的考察,机构投资者愿意购买公司股票也表明其对公司未来前景的看好。此外,机构投资作为战略投资者,除了能够给企业带来财务资源和先进的管理经验,还能积极监督控股股东追求私利的机会主义行为,改善公司治理机制,进而提高公司绩效。已有的经验证据也指出,机构投资者持股能有效地抑制公司的盈余管理程度,提高盈余信息质量,改善公司治理水平,[9]并且机构投资者会积极的参与公司治理,能有效降低公司高管的代理成本,进而提高公司的绩效和市场价值。[10]周绍妮等提供的证据表明,机构投资者有能力、有动力在企业的公司治理中发挥积极的监督作用,从而对上市公司并购绩效的提升有着积极作用。[11]因此,考虑到限售期的存在,大股东等关联方和机构投资者会在较长的一段时间内持有公司的股票,这在一定时期内能将其利益与公司的利益绑定在一起,进而会提高他们参与到公司治理中的积极性,改善企业治理水平,最终可能提高企业绩效。因此,与西方的信号传递理论不同,中国上市公司选择权益融资方式并购不仅会传递一个积极信号,也会促使大股东等关联方和机构投资者发挥积极的公司治理作用,进而提升主并公司的企业绩效。综上所述,我们提出下列假设1:

H1:在其他条件相同时,相对于非权益融资方式,使用权益融资方式进行并购会显著提升公司并购绩效。

(二)并购融资方式、所有权性质与并购绩效

与一般投资项目不同,并购投资除了不具可分割性、需要一次性支付交易对价的特点,还需要有充足的资金对并购交易完成后的战略性整合提供支持,因为上市公司完成并购交易后,需要将交易双方的资源、技术与能力纳入同一所有权之下,通过整合双方的互补性资源来提升公司业绩。特别是对于规模较大的并购活动来说,并购整合对于整个并购交易的成功与失败有着至关重要的作用,并购交易的完成并不等于并购的成功,并购交易的成功与否取决于并购最后是否真正的提升绩效,进行价值创造以及提高长期竞争力。但要想并购绩效达到预期标准,对拟实施并购的企业在相对短时间内筹集足够资金的能力来如何保证并购的有效实施,以及并购交易完成后仍余有充足的资金进行后续整合就提出了更高的要求。

因此并购融资方式到底如何影响并购绩效,取决于公司所面临的融资约束程度。如果公司受到的融资约束较小,充裕的资金为管理层进行并购和后期整合提供了支持,因此无论是从避免控制权被稀释、抑或是避免因控制权转移而导致高管变更的角度看,不仅有助于减少并购过程中的不确定性,提高并购成功的概率,还有助于增厚高管为后期公司整合的所需要的财务资源储备,进而可能会提升并购绩效;相反,当公司受到的融资约束较大时,资金的短缺使得公司没有多余的资金为并购投资和后续整合提供支持,进而降低了并购成功的可能性,且由于后续整合失败很可能降低并购绩效,甚至给其带来经营失败的危险。因此,在研究并购融资方式对并购绩效的影响时,必须考虑融资约束的影响。已有文献之所以没有在并购融资方式对并购绩效影响方面取得比较一致的研究结论,其原因可能在于它们没有考虑主并公司所面临的融资约束对并购融资方式与并购绩效关系的影响。

已有的研究指出,在中国当前的转型经济环境下,所有权性质不同的公司所遭受的融资约束差异较大,因此所有权性质可以作为融资约束的替代变量。同时,相对于已有文献采用财务指标作为融资约束的变量来说,所有权性质是公司外生且更稳定的变量,更适合衡量公司所受到的融资约束。大量的研究指出,相对于非国有企业,国有企业在财务和政治上能够得到政府更多的支持,包括政府对国有控股公司实施从财政补贴到银行贷款再到股市融资的支持,业绩下降或者亏损的国有控股公司更可能从政府那里得到补贴,银行为国有控股公司提供更多的银行贷款,[12]并且贷款利率更低,制定的限制条款更少,股票市场监管者同样出于政治考虑而非经济考虑而给予国有控股公司优先上市的特权,因而国有企业获取的政府“隐性支持”使其受到的融资约束程度相对较小。[13]在国有企业,良好的融资预期不仅为国有企业减少并购过程的不确定性,提高并购成功的概率,而且较小的融资约束使得它在需要资金时预期能够以较低的成本筹集所需资金,这使得其在并购交易完成后能以更低成本获得更加充足的资金和资源来完成资源整合,从而实现协同效应,提升并购创造价值。钱成杰研究发现,相对于非国有企业而言,国有企业由于政府“隐性担保”,能够获得更多的资源和政策上的支持能有效地提升并购绩效。[14]这表明,相对于非国有企业,国有企业能够以较低的成本为企业并购注入优质的资源,进而使得权益融资方式对并购绩效的提升作用更明显,而非国有企业相对更难以借助这种优势,从而会约束权益融资方式对并购绩效的提升作用。综上所述,我们提出下列假设2:

H2:在其他条件相同时,相对于非权益融资方式,国有企业使用权益融资方式进行并购会显著提升并购绩效,非国有企业使用权益融资方式进行并购对并购绩效的影响不明显。

(三)并购融资方式、所有权性质与并购绩效:基于地区金融发展环境的进一步分析

不同所有权性质公司的并购融资方式与并购绩效之间的相关性还受到公司所处地区的金融发展水平的影响,因为金融发展水平的提高可以加强市场竞争程度,减弱银行与公司之间的信息不对称程度,提高市场资金的融通效率,进而缓解公司的融资约束。Love、李增泉等的经验证据都表明,金融发展能有效缓解公司的融资约束,减少对内部自有现金流的依赖。[15-16]

对于金融发展水平较低地区的上市公司,由于可以获得的外部资金数量有限,出于预防动机会更倾向于将较多的资金留存于企业内部。而在进行外源融资时,银行可提供的资金也相对较少,获得银行贷款会较为困难。因此,上市公司在面对各种投资机会时,会更加谨慎理性地做出选择。金融发展水平较低地区的上市公司为了完成并购交易选择繁琐的权益融资,说明并购行为是理性的行为。而且,在融资相对困难的情况下,使用权益融资不占用内部资金和银行贷款的授信额度,有利于公司把握未来的投资机会。

此外,金融发展除了能够拓宽企业外部融资渠道外,还可以通过优化金融资源配置来改善资本投资的质量和效率。张军等曾经指出对于正在经历金融自由化的中国来说,金融发展主要是银行业的市场化程度提高,金融发展能够减少信贷分配的扭曲,改善信贷分配效率。[17]江伟指出金融发展水平的提高,可以有效增强银行贷款对于上市公司过度投资的抑制作用。[18]谢德仁等研究表明,金融发展水平的提高有利于负债治理效应的发挥。[19]因此,在金融发展较高的地区,使用债务(银行贷款)融资进行的并购活动也是比较优质的投资项目,从而可能会进一步减弱权益融资的优势性。

前文我们分析了国有企业具有“预算软约束”,相对于非国有企业更容易获得银行信贷资源。在金融发展水平较高的地区,银行业市场化程度更好,受政府干预的影响会更小。韩忠岐指出,随着金融发展水平的提高,产权性质对于银行信贷资金分配的影响会被削弱。[12]在金融发展水平较高的地区,国有企业和非国有企业的信贷资金分配量差额显著减小。江伟等也指出,金融发展水平的提高,能减弱国有银行对不同性质的企业发放贷款的差别行为。[20]随着金融发展水平的提高,银行获取信息的能力大大提高,而获得信息所花费的成本却降低,因此银行与企业之间的信息不对称程度大幅减弱。非国有企业能够像银行传递更多的信息,因此,非国有企业获得银行贷款的可能性大大提高,获得的贷款数量也会相应提高。随着金融发展水平额度提高,银行在进行信贷资源配置时,会更加遵循市场竞争规律,而不是按照产权性质将更多的资源留给国有企业。因此,我们提出假设3:

H3:在其他条件相同时,在金融发展水平较高的地区,企业使用权益融资的并购绩效并未显著提高,而在金融发展水平较低的地区,企业使用权益融资的并购绩效会显著提高,特别是随着金融发展水平的提高,国有企业使用股权并购融资方式带来的优势会下降。

三、研究设计

(一)样本选取

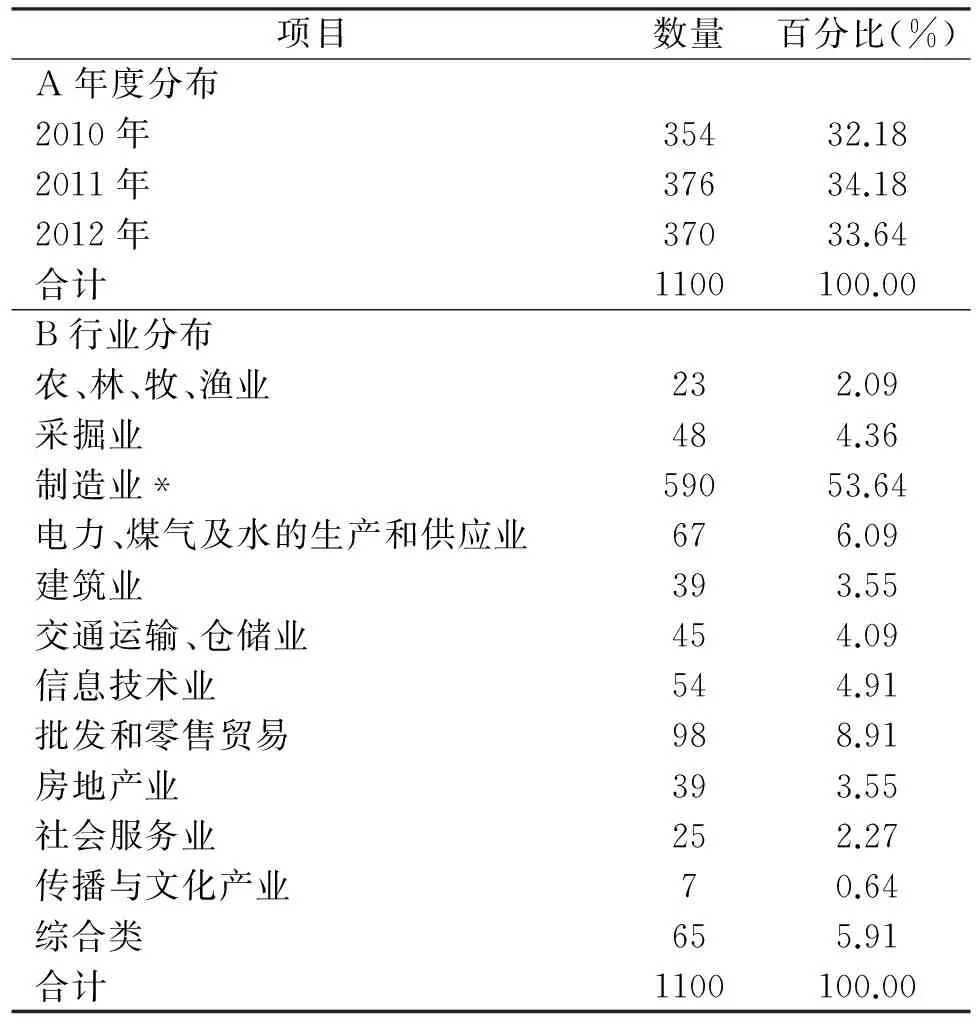

以2010~2012年间发生并购重组(不包括资产剥离、资产置换和债务重组等广义形式的并购活动)的A股上市公司为初始样本,通过手工查阅上市公司发布的并购公告,收集数据整理公司并购的相关数据,按照以下条件进行筛选:(1)剔除金融保险类公司样本;(2)由于财务状况异常的公司不具有代表性,因此剔除发生并购时被ST、PT的公司样本;(3)剔除已退市的公司;(4)剔除样本研究期间并购交易未完成的公司;(5)剔除上市不满一年的公司;(6)如果同一家上市公司在同一天宣告两笔或两笔以上并购交易的,若同一个收购方对应多个目标方公司的,只选择交易金额最大的交易作为样本,若同一个收购方对应同一个目标公司,则将金额累加视作一个样本;(7)对于同一家公司,只保留并购交易金额最大的并购样本;(8)由于规模太小的并购交易对并购绩效的影响程度有限,只保留并购交易金额大于1 000万元的样本;(9)剔除数据信息不全、统计不完整的样本。最终共选取1 100个研究样本,样本的年度和行业分布,如表1所示。相关并购重组数据和公司财务数据均来源于CSMAR数据库。为了避免极端异常值的影响,我们对所有连续变量进行了1%水平上的Winsorize处理。本文的数据处理工具主要是Stata13.0。

表1 样本分布

注:*并购样本在制造业按所属二级科目细分的分布情况为:食品、饮料28(2.55%);纺织、服装、皮毛51(4.64%);木材、家具3(0.27%);造纸 、印刷18(1.64%); 石油 、化学 、塑胶 、塑料116(10.55%);电子16(1.45%);金属 、非金属109(9.91%);机械、设备、仪表164(14.91%);医药、生物制品72(6.55%);其他制造业13(1.18%)。

(二)模型构建与变量定义

为了检验本文的研究假设,我们构建如下模型(1):

Fi=β0+β1Stock+β2Related+β3Scale+β4Sizet-1+β5Levt-1+β6Indept-1+β7Firstt-1+β8Balancet-1+β9Cont-1+β10CFt-1+β11Growtht-1+β12Age+β13Soe +ΣInd+ΣYear+ε

(1)

(1)被解释变量:并购绩效(Fi)。借鉴Conn等、Song以及吴超鹏等的研究[21-23],本文选取并购前后总资产营业利润率的变化来衡量并购事件对企业经营业绩的影响。Fi表示并购后第i年与并购前一年的总资产营业利润率的差值。

(2)解释变量:并购融资方式(Stock)。由于上市公司公告中披露信息有限,本文借鉴 Martynova and Renneboog、翟进步等的做法[1-2],认为如果上市公司同时采用权益融资与自有资金的组合归类,则视为权益融资方式,Stock=1,其他方式视为非权益融资方式,Stock=0。

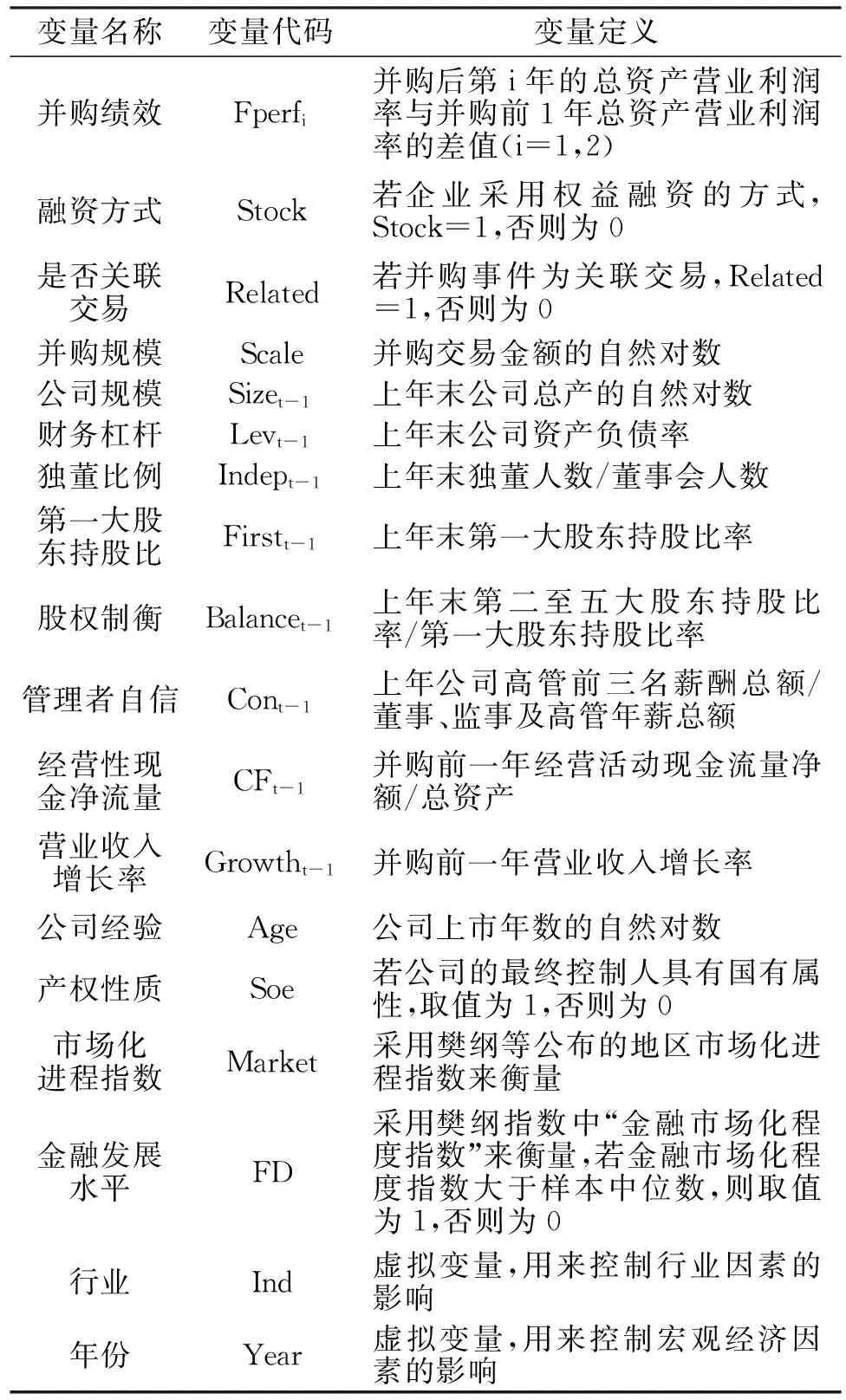

此外,借鉴已有的研究成果,我们还设置了若干控制变量。具体变量说明如表2所示:

表2 变量定义表

四、实证分析

(一)描述性统计

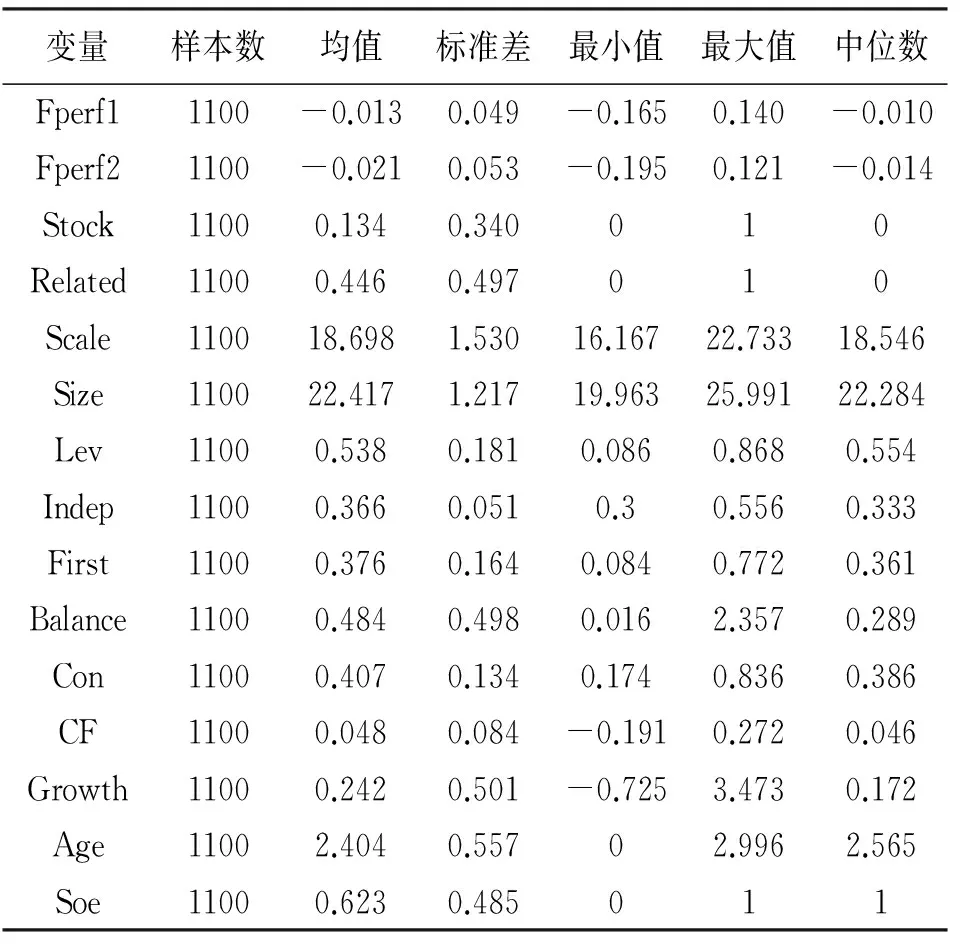

表3列式了主要变量的描述性统计信息。从表3中我们可以看出:并购绩效Fperf1、Fperf2的均值与中位数均小于0,说明大多数并购并没有提高企业经营业绩;并购融资方式Stock的均值为0.134,说明有13.4%的企业选择了权益融资来进行并购,这也是由于权益融资门槛高、手续繁琐、耗时长;而资产负债率Lev的均值和中位数都大于0.5,这也说明大部分企业的债务融资比例都超过了一半,举债仍然是我国企业最主要的外源融资方式,与前文的分析一致。

表3 描述性统计

(二)相关性分析

表4列示了主要变量的相关性分析结果。从表4中我们可以看出:解释变量Stock与被解释变量Fperf1、Fperf2的相关系数均为正,且统计值在1%的水平上显著。但由于相关性分析仅考虑单一变量之间的关系,所以仍然需要进行多元回归分析才能明确变量间的关系。此外,被解释变量与解释变量、控制变量间的两两相关系数均小于0.5,说明不存在严重影响回归结果的多重共线性问题。

(三)多元回归分析

1.并购融资方式、所有权性质与并购绩效

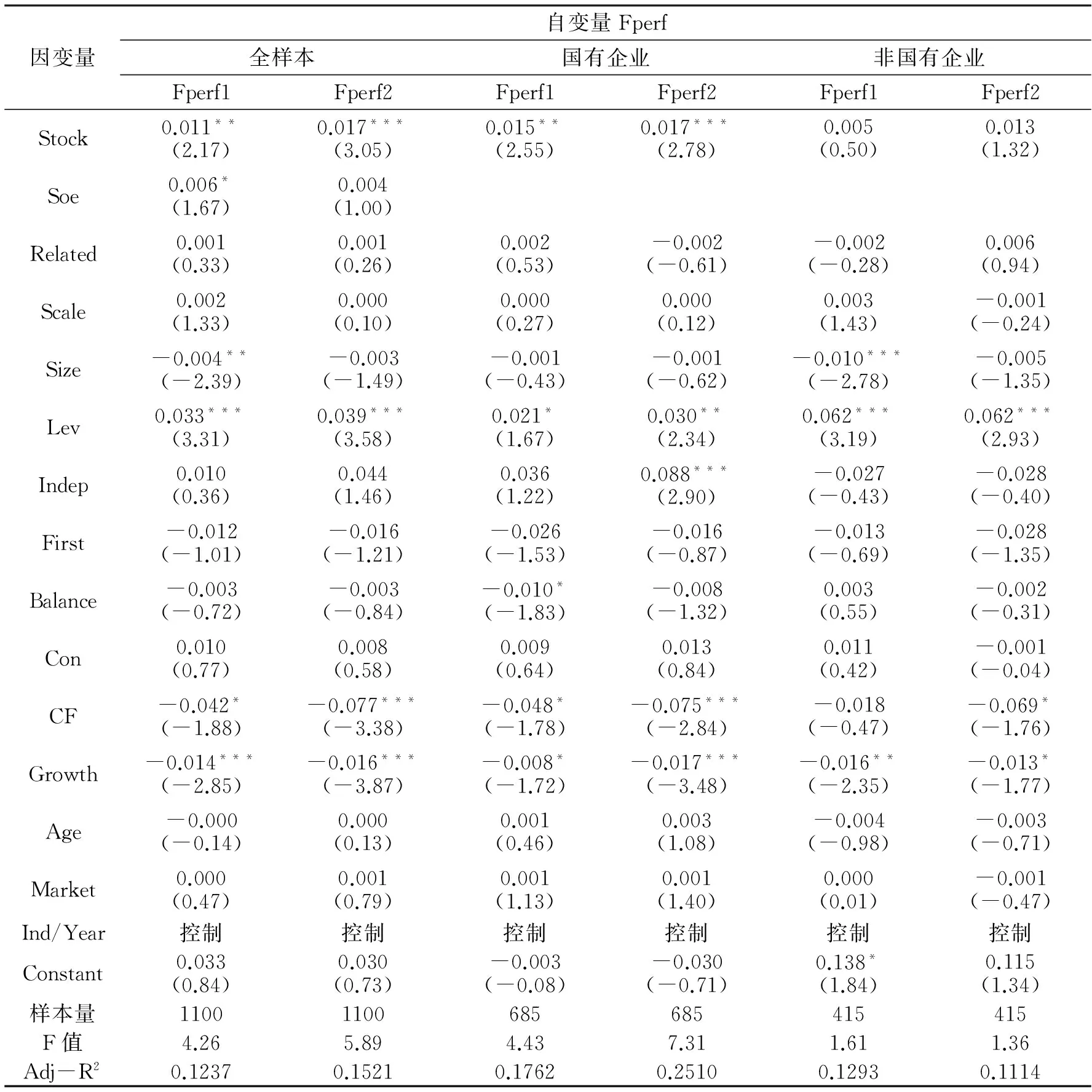

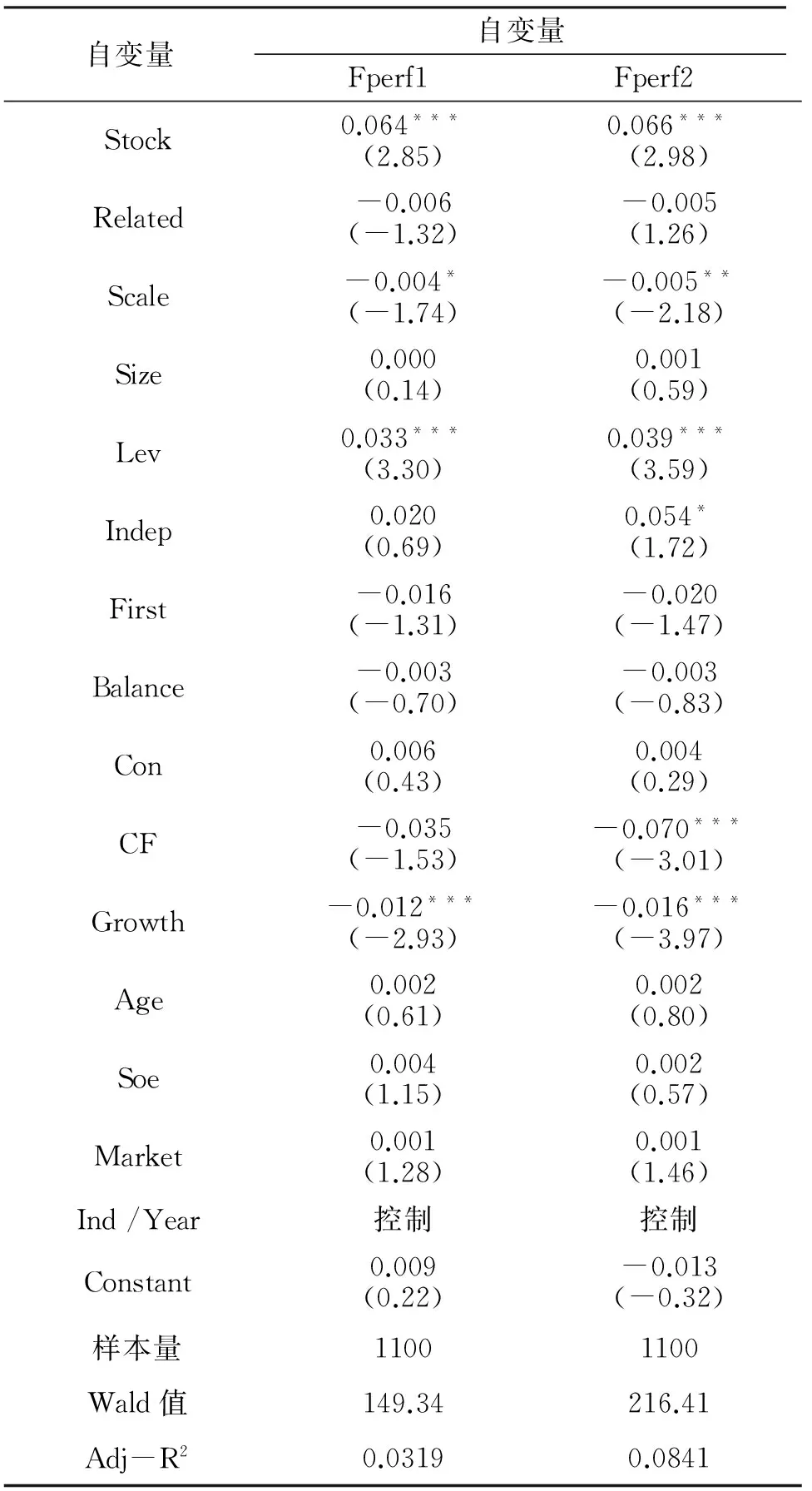

并购融资方式对并购绩效的影响如下表5前两列所示。我们可以发现采用不同的业绩衡量指标时,Stock的系数都显著为正,说明相对于非权益融资,使用权益融资的并购绩效更好,支持了假设H1。

表5的后四列进一步考察了所有权性质对并购融资方式与并购绩效之间关系的影响。可以发现,在国有企业组,Stock的系数都显著,而非国有企业组中,Stock的系数都不显著,结果表明相对于非国有企业,国有企业使用权益融资进一步提升了并购绩效,故假设H2成立。

2.并购融资方式、所有权性质与并购绩效:基于金融发展水平视角的进一步检验

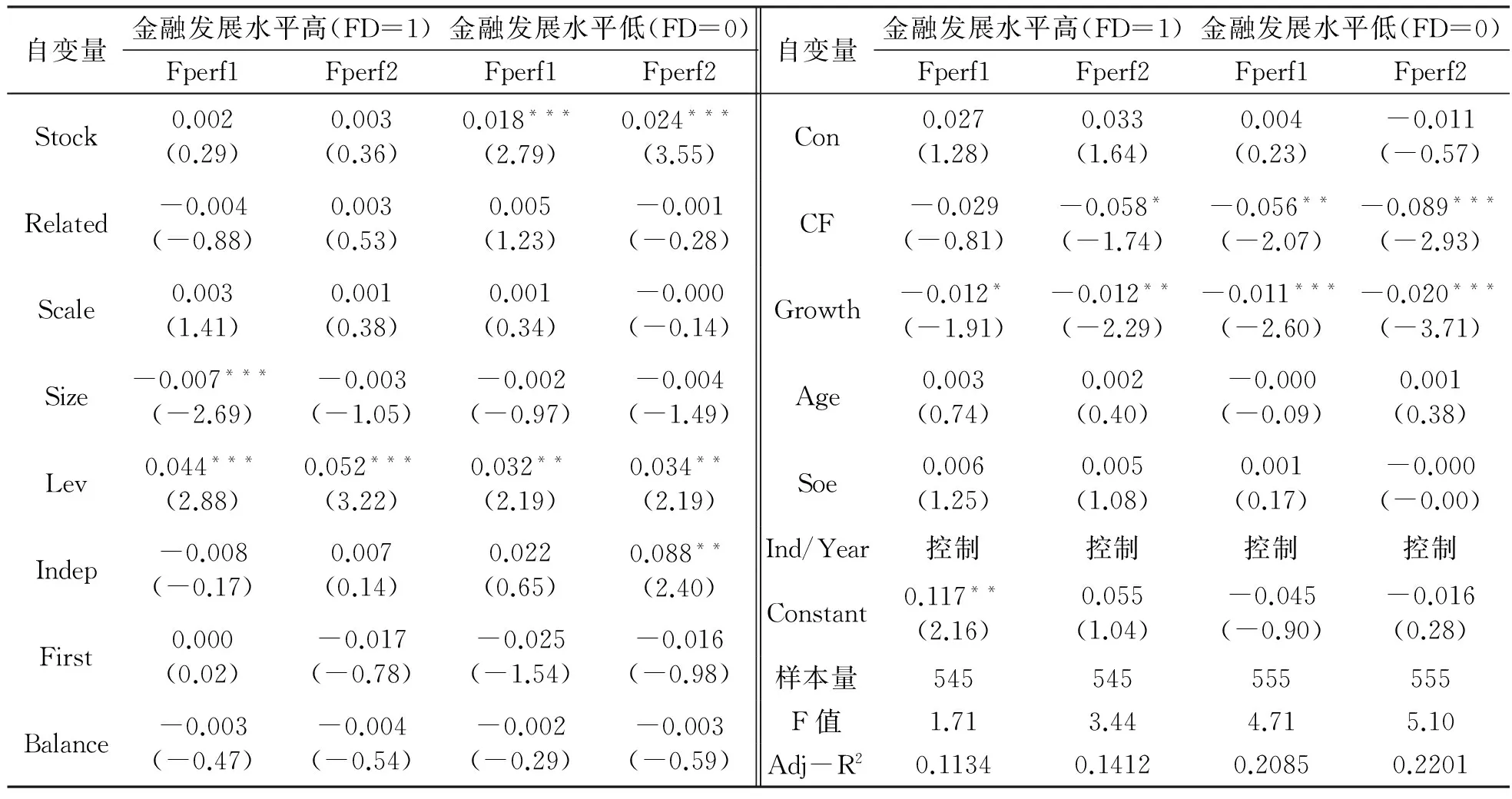

表6考察了在金融发展水平不同的地区,并购融资方式对并购绩效的影响是否存在差异。可以发现在金融发展水平高组中,Stock的系数都不显著,而在金融发展水平低组,Stock的系数显著为正,结果表明相对于非权益融资,使用权益融资对并购绩效的促进作用在金融发展水平较低地区更显著,在金融发展水平较高的地区,这种作用不明显。

表7进一步检验了在金融发展水平不同的地区,并购融资方式对所有权性质不同企业的并购绩效的影响是否存在差异。可以发现在金融发展水平高组中,Stock的系数都不显著,而在金融发展水平低组,Stock的系数显著为正,这表明相对于非权益融资,使用权益融资对并购绩效的促进作用在金融发展水平较低地区更显著,在金融发展水平较高的地区,这种作用不明显。

表4 相关性分析

注:***、**、* 分别表示在1%、5%、10%水平下显著。

表5 并购融资方式、所有权性质与并购绩效

注:括号中的t值都经过了异方差调整,***、**、* 分别表示在1%、5%、10%水平下显著。

表6 并购融资方式、金融发展水平与并购绩效

表7 国有企业样本在不同金融发展水平条件的分组回归结果

(四)进一步检验

由于并购融资方式与并购绩效均受企业内部各种因素的影响,由此可能会导致内生性问题,从而产生偏差。为了排除内生性问题,我们参照翟进步等的研究成果,[24]选取公司自有资金充足程度(Cash:并购前一年上市公司所持有的现金及现金等价物余额/并购交易价格)、债务融资能力(Lev)、交易规模(Resize:并购交易价格/并购前一年公司总资产)、股权集中度(First)、成长能力(Growth)作为第一阶段,限于篇幅所限,这里仅仅报告了第二阶段的回归结果,如表8所示,我们发现在第二阶段的回归分析中,Stock的系数均在1%水平上显著为正,相对于表5中的结果没有异常变化,这表明本文的上述结果是较为稳健的。

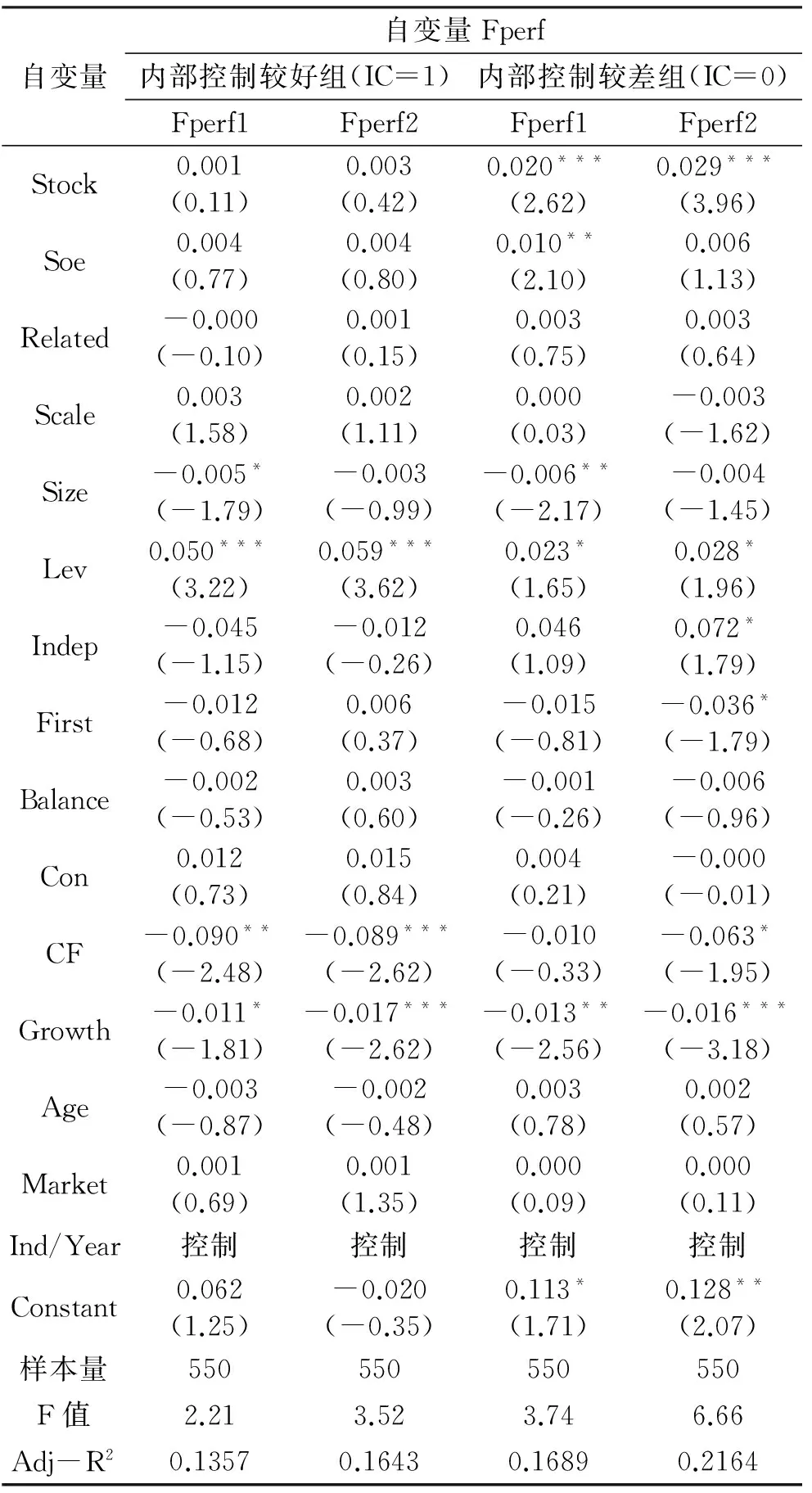

上文分析指出,当主并公司向大股东等关联方或机构投资者定向增发股票进行融资时,会有一个较长时间的限售期(控股股东、实际控制人及其控制的企业为36个月,其余为12个月),在这段时间内,股票将不能被出售,这表明在较长的一段时间内,大股东等关联方和机构投资者为了维护自身利益,将会更加积极地参与到公司治理中去,进而可能会提高主并公司的经营业绩。而这可能表明,主并公司通过向大股东等关联方或机构投资者定向增发股票进行融资时,大股东等关联方或机构投资者可能会对公司管理层进行积极的监督,以遏制其潜在的机会主义行为,进而会形成一种有效的内部监督机制。特别是在投资者法律保护较差的转型经济国家中,大股东需持有比例相对股权来监督企业管理者,以保护自身利益,即著名的股权集中度与投资者法律保护之间的替代假说(LLSV,1998)。但不可否认的是,虽然大股东等关联方的监督解决了大股东法律保护不足的问题,但也易形成内部人控制的局面,控股股东可能为侵占公司利益的问题,进而降低公司绩效。这表明,对于本文的研究主题而言,主并公司向大股东等关联方或机构投资者定向增发股票进行融资是通过何种作用路径来改善公司业绩的,可能还存在不同的观点。鉴于高质量的内部控制是公司治理机制的基石和制度支撑,本文进一步检验了当公司的内部控制质量存在差异时,主并公司向大股东等关联方或机构投资者定向增发股票进行融资时,大股东等关联方或机构投资者潜在的内部监督机制和内部控制之间是替代关系,还是互补关系。表9列示了在不同内部控制质量下的分组结果,本文以深圳迪博风险管理有限公司发布的企业内部控制指数来衡量企业内部控制的有效性,若内部控制指数大于样本中位数,则IC=1,表示公司内部控制质量较好,否则IC=0,表示内部控制质量较低。从表9中我们可以看出,在内部控制质量更高的组别中,Stock的符号为正,但没有通过显著性检验,在内部控制更低的组别中,Stock的系数显著为正。我们对这种结果的可能解释是,当大股东等关联方或机构投资者通过持有更高比例的股份时,使得公司的股权相对更为集中,他们更有动力和能力影响企业管理层的组成和监督管理层决策,从而有效解决了分散股权下的管理层代理问题。这使得大股东等关联方或机构投资者没有意愿要求公司通过提高内部控制质量来保护自身利益不受企业管理层的侵害。因此这种监督产生了一种有效的替代作用,进而使得在内部控制质量的企业中,主并公司向大股东等关联方或机构投资者定向增发股票进行融资时会提高并购后的公司业绩,而对于内部控制质量本来就比较高的企业来说,这种效果就不明显,这也为本文的假设H1提供了间接证据。

表8 内生性检验(2SLS)

(五)稳健性检验

为了使研究结果更加可靠,我们进行了如下稳健性检验:第一,营业毛利率在一定程度上可以弥补净利润被操纵的缺陷,是更加可靠的衡量指标方法[25],另外ROA是在有关并购绩效的学术研究中被广泛运用的指标之一,我们进一步总资产收益率(ROA)和营业毛利率作为总资产营业利润率的替代指标进行相关回归分析,发现结果没有异常变化;第二,考虑到企业间的同辖并购可能会影响融资方式与并购后业绩的关系,我们在回归中进一步控制了并购行为是否属于同辖并购,发现结果没有异常变化。

表9 不同内部控制水平下的分组回归

五、 研究结论与局限性

本文以2010~2012年沪深A股主板上市公司的并购交易为研究样本,探讨了并购融资方式与并购绩效之间的关系,结果发现,相对于其他融资方式,使用权益融资的上市公司并购后的绩效会显著提高。其中,国有企业使用权益融资的并购绩效会显著提高,而非国有企业使用权益融资的并购绩效并未显著提高;在金融发展水平较低的地区,企业使用权益融资的并购绩效会显著提高,而在金融发展水平较高的地区,企业使用权益融资的并购绩效并未显著提高,并且随着金融发展水平的提高,国有企业使用权益并购融资方式带来的优势会下降。本文的研究结果为我们理解转型经济体中企业采用不同的并购融资方式如何影响并购绩效提供了新的证据,也进一步顺应了Martynova and Renneboog和翟进步等提出的需要进一步拓展和深化运用交易成本理论来解释企业并购活动中不同融资方式选择的呼吁。[1,24]

本文的研究结果可能对我国资本市场上并购行为的监管具有一定的借鉴和启示意义:首先,我国并购市场上所有权性质不同企业融资方式的选择对并购绩效的影响结果和影响机理与西方研究结果有所差异,其更深层次的原因可能还在于我国企业面临着与西方成熟市场经济不同的转型经济下的特殊制度性约束。目前我国正在进行的市场化改革在一定程度上缓解了非国有企业的融资约束,进而促进了其飞速发展,同时也减少了国有企业依赖政府提供隐性担保来融资,但市场化改革是一个渐进的过程,尽管在一定程度上减少了政府干预对国有企业长久以来的庇护,促进了公平竞争,因此未来政府监管部门可能还需要通过大力促进地区金融发展水平以及采用适当的政府干预来降低非国有企业的融资约束。其次,进一步通过优化监管制度,加强企业在并购前、并购过程中的相关信息的披露,构建多层次监督监管体系以在多方面、多角度加强对企业并购行为的过程监管。特别是近年来随着我国经济进入新常态,经济结构调整逐步深入,企业兼并重组日趋活跃,企业通过并购重组加快发展的步伐也逐渐加快,而且由于2008年并购贷款制度的松绑,使得近年来企业的融资方式和支付方式都呈现出多样化和复杂化的趋势,这种复杂形势下更需要政府监管部门从有效保护投资者的利益出发,一方面继续致力于提高和完善企业公司治理机制,另一方面要积极培育市场监督环境,充分发挥市场监管机制成为监管力量的有效补充,降低市场与主并公司之间对信息不对称,帮助主并公司的决策层从减少交易成本的角度,系统思考融资方式选择时应考虑的关键因素,理性认识并购过程中所存在的风险和收益,从而使得并购真正成为促进企业发展和实现资本优化配置的有效手段之一。

本文的局限性在于:第一,鉴于并购是一项非常复杂的交易活动,而且并购绩效的影响因素有很多,尽管本文尽可能地控制了相关影响因素,并且也采用了两阶段回归来减少内生性问题,但无法彻底解决可能的遗漏变量等问题,提醒读者谨慎解读上述结果。第二,由于目前很多公司在公告中并没有明确披露并购资金的来源,因此本文只能将并购融资方式初步划分为权益融资与非权益融资,期待未来有更多的公司披露相关信息,有助于我们从更为丰富的角度和更微观的层面来研究上述问题。

[1] Martynova M,Renneboog L. What Determines the Financing Decision in Corporate Takeovers: Cost of Capital, Agency Problems, or the Means of Payment?[J].JournalofCorporateFinanace,2009, 15(3): 290-315

[2]翟进步,王玉涛,李丹.上市公司并购融资方式选择与并购绩效:“功能锁定”视角[J].中国工业经济,2011(12):100-110.

[3]陈伟男.我国上市公司并购融资方式对并购绩效影响的实证研究[D].上海:东华大学,2013.

[4]司宇涛.并购融资方式与并购绩效实证研究——基于中国上市公司经验证据[D].大连:东北财经大学,2012.

[5]Myers S C, Majluf N.S., Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].JournalofFinancialEconomics, 1984(13):187-221.

[6]刘星,魏锋,詹宇,等.我国上市公司融资顺序的实证研究[J].会计研究,2004(6):66-72.

[7]Erel I, Jang, Yeejin, Weisbach, M.S.Financing-motivatedAcquisition[R].NBER Working Paper, 2012, http://www.nber.org/papers/w17867.

[8]赵立彬.融资能力、企业并购与经济后果[D].北京:北京交通大学,2013.

[9]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[10]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于 CCGINK的经验研究[J].南开管理评论,2008,11(1):4-14.

[11]周绍妮,王惠瞳.支付方式、公司治理与并购绩效[J].北京交通大学学报(社会科学版),2015,14(2):39-44.

[12] 韩忠岐.产权牲质、区域金融发展对企业信贷资金配置的影响研究[D].南京:南京大学,2015.

[13] 朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006(10):64-71.

[14]钱成杰.股权结构与上市公司并购绩效——基于代理理论的实证研究[D].杭州:浙江大学,2015.

[15]Love I. Financial Development and Financing Constraints [J].ReviewofFinancialStudies, 2003,16(3):765-791.

[16]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据[J].管理世界,2008(1):123-135.

[17]张军,金煜.中国的金融深化和生产率关系的再检测:1987—2001[J].经济研究.2005(11):34-45.

[18]江伟.金融发展、银行贷款与公司投资[J].金融研究,2011(4):113-128.

[19]谢德仁,张高菊.金融生态环境、负债的治理效应与债务重组:经验证据[J].会计研究,2007(12):43-50.

[20]江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究, 2006(11):116-126.

[21]Conn. R L, CoshA, Guest P M,HuguesA.WhyMustAllGoodThingsCometoanEnd?ThePerformanceofMultipleAcquirers[D].University of Cambridge,2005.

[22]Song W H.DoesOvervaluationLeadtoBadMergers?[D].University of Cincinnati,2006.

[23]吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008(7):126-133.

[24]翟进步,王玉涛,李丹.什么因素决定公司并购中融资方式的选择?交易成本视角[J].中国会计评论,2012(3):17-31.

[25]高良谋.购并后整合管理研究——基于中国上市公司的实证分析[J].管理世界,2003(12):107-114.

(责任编辑 汪继友)

On the M&A Financing Method, Ownership Property and M&A Performance

XI Yan-qun, WU Fan

(School of Business, AHUT, Maanshan 243002,Anhui, China)

It is indicated in the research, by taking as sample the M&A transaction events in A-share listed companies from 2010 to 2012, on the influence of M&A financing method on M&A performance that the performance, relative to other financing method, of those companies with equity financing method after M&A turns obviously higher, and state-owned enterprises make the positive influence of equity financing method on M&A performance due to the implicit support from governments while the M&A performance of those non state-owned enterprises with equity financing method are not obviously higher. And the advantages, with the regional financing development, tend to decrease that are brought by state-owned enterprises with equity financing method. It is concluded that the M&A with equity financing method is more effective to enhance the M&A performance but it will be influenced by the company ownership and the local environment of financing development.

mergers and acquisitions(M&A) financing method; mergers and acquisitions(M&A) performance; ownership property; level of financing development

2016-03-05

国家自然科学基金项目(71402001,71272220,71572002);安徽省高校优秀青年人才基金重点项目(2013SQRW021ZD);安徽省高校人文社会科学重点研究基地招标课题(SK2014A033)

席彦群(1962-),男,江苏如皋人,安徽工业大学商学院教授。 吴 凡(1992-),女,安徽马鞍山人,安徽工业大学商学院硕士研究生。

F271

A

1671-9247(2016)06-0003-09