中美商业银行个人理财业务比较

2016-06-25宋丽杰郑州大学商学院河南郑州

□文/宋丽杰(郑州大学商学院 河南·郑州)

中美商业银行个人理财业务比较

□文/宋丽杰

(郑州大学商学院河南·郑州)

[提要]随着经济的快速发展,国民收入水平的不断提高,我国居民对理财产品的需求不断加大,但是受到我国宏观经济环境的影响以及理财市场起步较晚的局限,我国商业银行个人理财业务发展水平与美国等发达国家相比仍有很大的差距。美国金融业的发展在国际上称雄称霸,尤其是其个人理财业务更是种类繁多,当属业内翘楚。而我国的个人理财业务相比之下则有些黯然失色。通过研究中美个人理财业务发展现状,比较两国在此业务上的差距,研究产生这些差距的原因,进而分析在国际国内经济大环境下这些差距的走向,并提出解决方法。

关键词:商业银行;个人理财;中美比较

收录日期:2016年3月12日

一、引言

个人理财是指商业银行向零售客户提供的财务分析、财务规划、投资顾问、资产管理等专业服务活动。西方一些国家的个人理财业务起步较早,形成了规模化经营,金融机构提供的服务比较多元并且理财人员的专业化程度高。中国的商业银行个人理财业务受历史遗留问题及经济因素的影响发展较晚,理财业务市场许多制度不够完善和成熟。

美国金融业的发展在国际上有目共睹,羡煞旁人,国际金融才俊趋之若鹜,尤其是其个人理财业务更是种类繁多,琳琅满目,业内首屈一指。而我国的个人理财业务相比之下则有些花容失色。因此,本文将致力于研究中美个人理财业务的发展现状,比较两国在此业务上的差距,并研究产生这些差距的原因,进而分析在国际国内经济大环境下,这些差距的走向,针对产生这些差距的原因提出解决方法。

二、中美商业银行个人理财业务对比分析

(一)产品比较

1、种类比较。我国商业银行个人理财业务主要还停留在咨询、建议或者方案设计上,只是基于储蓄功能的扩展,将存贷款产品进行简单的组合,或只提供较初级的咨询服务,涉及房地产、债券、股票、基金等投资品种的业务较少,尚未将客户的生活理财和投资理财需求与各种金融工具捆绑起来。同时,理财产品同质性明显,存在一定风险隐患。

美国的个人理财业务经过多年的不断发展和完善,产品和服务已趋于多元化。只要客户有需求,银行都可以尽可能提供。美国允许混业经营,其商业银行的经营模式集合了商业银行、保险公司、证券公司和投资银行以及资产管理公司等于一体,能够最大程度上满足客户的金融需求。理财产品自然也与我国大有不同,包括理财投资建议、个人税务筹划、个人现金资产管理、财富遗产规划等。

美国的个人理财产品以客户为中心,通过对客户的家庭资产、收入支出深入了解来进行全面、科学有效的资产管理,可以实现不同客户的不同计划。而国内的理财服务由于缺乏整体构想,其个人理财种类的开发也就局限在对客户资产的处理。

2、期限比较。我国商业银行的理财产品大多是一年之内的短期理财产品,这对银行来说,容易导致客户资源的流失。通过我国商业银行推出的部分理财产品来分析。从表1可知,这些产品主要是追逐短期的收益,且都有起始的门槛金额限制,收入低的人可能永远都接触不到某些产品;年轻的工作一族积蓄较少,某些理财也是望尘莫及。(表1)

纵观各行,理财产品的起始金额大都在5万元以上,这种客户群一般是定位在工作一年以后,生活还算宽裕的工作人群;起始20万元、30万元这种的理财,目标定位是成功人士或者退休人士。

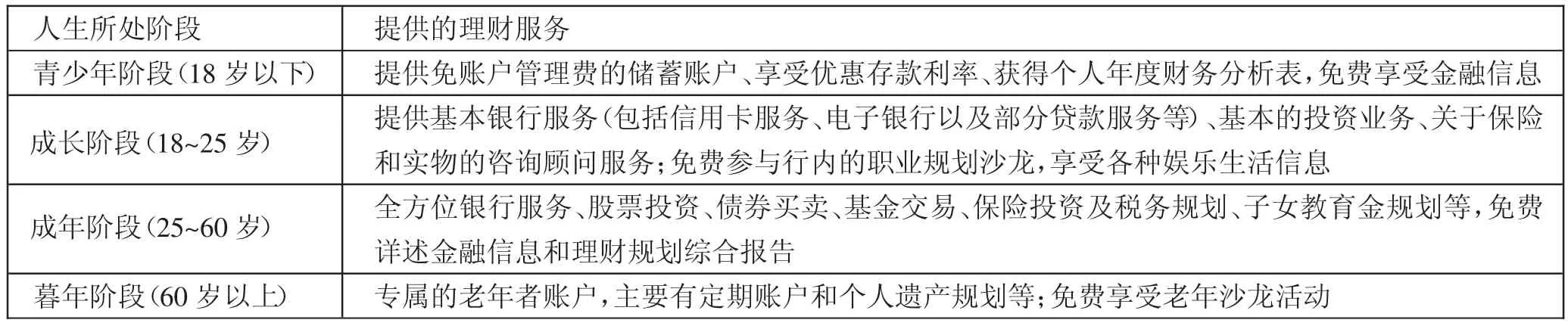

相比之下,美国的理财业务就比较全面合理,其理财产品涵盖了一个人的一生,不同阶段都相应有不同的理财服务。美国的金融专家说:个人理财业务,应当以人为核心,产品的设计要围绕着人来进行,而不是产品本身。这也正是我国与美国理财业务之间的差距。(表2)

(二)经营理念比较。我国商业银行个人理财业务起步较晚,1996~2001年间都是摸着石头过河,只能开展简单的金融服务。2001年后,金融市场规模不断扩大,外资银行逐渐介入,我国的理财产品便日渐丰富,但仍以销售理财为主,且大多商业银行对客户群不进行细分,缺乏不同客户提供差异化理财服务经营理念。然而美国的个人理财业务已经有几十年的经验,经营理念早已从产品销售转化为以“客户”为中心,提供全面、个性化、“一站式”的金融服务。

表1商业银行的部分理财产品

(三)专业人才比较。国内的理财经理大都是由商业银行内部选拔而来,他们是工作中的优秀人员,相对于其他人员确实在专业知识上有一定的优势,但是与美国商业银行理财顾问还有很大的差距,并且也无法满足国内投资者的预期和期望。加之在分业经营的制度下,国内商业银行的理财人员无法为客户提供集储蓄、信贷、基金、证券、保险、信托等全方面的金融服务。这也在很大程度上制约了个人理财业务的快速发展。

表2不同人生阶段提供的理财服务

在美国商业银行中,大部分的理财顾问都有专业的资格证书或取得工商管理硕士学位,在成为理财专业人士之前经历了漫长的历练,他们普遍具备扎实的专业技术知识和极强的综合素质,对宏观经济形势、金融市场走势和行业发展趋势等具有极强的洞悉预见能力,同时又知晓客户的心理,善用营销技巧,为不同职业、不同年龄、不同背景的客户提供个性化的理财服务。这些专业的理财顾问团队,不仅提高了个人理财业务的社会认知度,同时更加快了理财行业的发展。

三、中美商业银行个人理财业务差距分析

(一)经营法规。中美商业银行个人理财业务差距的重要原因之一就是经营法规的不同:美国实行混业经营,而我国实行分业经营。虽然经历几次金融危机,银行与证券、信托基金等分分合合,但美国仍然实行混业经营,其主要形式是金融控股公司,这样便会使其经营和服务范围更广,多种业务、多个品种和多种方式同时交叉进行,市场化程度不断提高,产品更多样化。

我国的金融市场不够成熟,实行分业经营。商业银行不能从事信托投资、股票、债券、基金、保险等业务,这便从根本上束缚了我国个人理财业务的快速发展,其产品创新和丰富受到极大地影响。

(二)两国商业银行发展程度。21世纪以来,美国商业银行朝全能银行和全球化银行的方向快速发展,商业银行通过不断的兼并和收购,迅速成长为银行集团,且与集团旗下的投资公司及保险公司密切合作,整合业务,开发综合化的金融产品,扩大商业银行的市场份额。此外,美国商业银行还迅速的实践其全球化的发展战略,向全球市场迈进,不断地发展壮大,这些银行集团不仅有美国国内的市场作支撑,更依靠着全球市场这个广阔的海洋。

我国商业银行的组织结构不甚合理,对发展个人理财业务的认识程度尚欠缺,产品体系的建设不能满足客户多元化的理财需求,硬件设备的落后会制约自助式理财的发展,而软实力的差距更阻碍了服务质量的提高,新产品、新技术的开发和应用无法与客户的需求同步发展,严重的阻碍了我国银行个人理财业务前进的步伐。

(三)理财教育。美国的个人理财业务是世界上最发达的国家之一,很大程度上依赖于美国完善的理财教育。在美国,理财教育分为三个层次:第一,对象为未成年人的少儿教育,主要目的是使孩子们懂得借钱、增值等理念;第二,针对普通投资者开展的大众教育,向广大群众普及理财知识,提高他们的理财技能;第三,专业教育,即在大学开展理财教育,向社会培养专业人才,亦或是对一些理财人员的再教育。这些都为美国繁荣的理财市场奠定了基础。

在我国,由于家庭观念的影响,大多中小学生在消费能力和理财能力上欠缺;大众在理财方面技能也不高,一般都是由理财人员引导;高校的理财教育也存在倒挂的现象,经济名校也只在金融研究生专业下设了与个人理财相关的财务、税务和保险等方面的研究,或是开设理财规划方向的在职研究生培训计划。这不仅阻碍了当前理财市场的发展,同时对我国商业银行个人理财业务的持续发展构成了威胁。

四、对策建议

(一)开展多元化的产品创新。首先,要将客户群进行科学的市场细分,对银行的理财产品有更准确的产品定位。不同客户的实际情况也迥然不同,因此根据客户的职业、性别、年龄、收入、资产状况等划分出不同的理财产品特点,并据此开发出适合不同客户群的理财产品;其次,可以加强与其他金融机构,如证券公司、期货公司、信托基金等的合作,扩大产品的生命线以满足客户的需求;最后,商业银行可以将文化底蕴融入到理财产品当中,实现个性化服务,塑造独特品牌,避免同质性。

(二)速度和质量双管齐下。近年来,我国商业银行发展速度相当惊人。以5年为一个度量周期,假设以2004~2008年为第一期,2009~2013年为第二期。据统计,第二期比第一期的贷款增加了2.65倍,而理财产品增加了5.26倍。其中,2013年的1~5月,中国的理财产品首次超过贷款总额,高达4.66万亿元,而贷款总额仅有4.2万亿元。但我们也要严防其发展速度过快而带来的一些问题,严格监控其中可能出现的庞氏骗局等。

(三)培养专业化理财人员。从业人员的职业素养从某种程度上决定了我国个人理财业务的发展。因此,设定严格的准入标准十分必要。专业知识强、综合素养高的理财人员才能为投资者提供多形式、全方位的立体理财服务,才能给理财市场注入新鲜的活力。另外,无论在上岗前还是在从业中,都应该不断地进行业务培训,提升自己的能力,才能跟上世界的步伐。

主要参考文献:

[1]邓群.中美个人理财业务的对比分析[D].华中师范大学,2012. 11.

[2]张雪静,王海涛.商业银行人民币理财产品研究综述[J].经济研究导刊,2012. 3.

[3]宁云芳.中美商业银行个人理财业务的比较分析[D].吉林财经大学,2013. 3.

中图分类号:F83

文献标识码:A