旅游业二氧化碳排放碳税征收标准评估

——以山东省长岛县为例

2016-06-21肖建红

肖建红 王 敏

(青岛大学商学院,山东青岛 266071)

旅游业二氧化碳排放碳税征收标准评估

——以山东省长岛县为例

肖建红 王 敏

(青岛大学商学院,山东青岛 266071)

本文运用自下而上法和市场替换法,以山东省长岛县为案例地,以2014年问卷调查和访谈调查收集的数据为基础,对旅游业二氧化碳排放碳税征收标准进行了评估。结果表明:① 山东省、京津冀、晋豫、东北、西部、华东、华中和华南等各客源地游客人均狭义旅游业二氧化碳排放量的差异较小,各客源地游客人均旅游业二氧化碳排放量的差异主要是由其人均广义旅游业二氧化碳排放量的差异引起;② 以山东省短途客源地游客人均广义旅游业二氧化碳排放量为基准值,通过比较各中长途客源地游客与山东省短途客源地游客人均广义旅游业二氧化碳排放量的差异,评估各客源地游客人均广义旅游业二氧化碳排放碳税征收标准,这是一种潜在的方法;③ 通过碳税制度,政府或其代理机构可获得1541×104元/a的资金,用于植树造林等增汇或碳汇工程建设,以减少广义旅游业二氧化碳排放量;中长途各客源地游客人均需承担11.56元/人次~77.50元/人次之间不等的广义旅游业二氧化碳排放碳税。

旅游业; 二氧化碳排放; 碳税; 碳税征收标准; 长岛县

0 引言

旅游业贡献了全球温室气体排放量的5%~14%,旅游交通贡献了旅游业温室气体排放量的75% (Whittlesea,Owen,2012)。近年来,旅游碳减排成为国内外学者研究的热点问题。国外研究主要集中在旅游碳减排政策及旅游碳排放核算方面,其主要包括:(1) 碳税,如Tol (2007)运用国际旅游流仿真模型评估了征收航空燃油碳排放税对长途、中途和短途航班的影响;Bakhat和Rosselló (2013)运用时间序列模型,以西班牙巴利阿里群岛1999年至2010年的月度时间序列数据为基础,评估了旅游旺季征收燃油税对价格弹性、交通外部性、政府财政收入和燃油消费水平等的影响;Raux等(2015)通过调查法国司机收集数据,评估了碳税和个人碳交易两种政策对改变个人旅游行为、减少碳排放的差异等。(2) 碳补偿和碳中和,如Smith和Rodger(2009)通过评估新西兰的国际游客和新西兰居民到国外旅游的国际航空等当量CO2排放量,分析了航空碳补偿计划实施的可行性;Gössling(2009),Gössling和Schumacher(2010)认为旅游目的地应被看做是减碳的一个理想区域对象,他提出“碳中和”旅游目的地概念应至少包括“碳中和”“气候中和”“零碳”和“碳清洁”4个方面;并对塞舌尔群岛实施“碳中和”旅游目的地政策进行了案例应用研究。(3) 市场替换和“慢旅游”,如Gössling等(2015)以11个国家为例,分析了通过改变旅游目的地客源地市场降低碳排放的策略,如以新西兰2009年为例,若将全部游客的5%从英国市场替换为中国市场,可降低近6%的碳排放量;Dickinson等(2011)提出“慢旅行”是降低旅游碳足迹的有效途径。(4) 旅游碳排放核算,如Becken等(2003)通过调查新西兰南岛国内外游客选择的交通方式、住宿类型、旅游活动等信息,研究得出旅游交通能源消耗约占能源消耗总量的70%;Kelly和Williams(2007)运用自下而上法评估得出,旅游业温室气体排放量占惠斯勒排放总量的65%。

国内相关研究主要集中在低碳旅游及碳排放核算方面。(1) 低碳旅游,如蔡萌和汪宇明(2010)研究探讨了低碳旅游相关问题;王谋(2012)辨识了低碳旅游的概念;李晓琴和银元(2012)提出了低碳旅游景区概念模型,并构建了低碳旅游景区的评价指标体系;马勇等(2011)研究构建了低碳旅游目的地的指标体系;唐明方等(2014)调查研究了旅游者低碳旅游的认知和意愿;赵黎明等(2015)调查研究了公众低碳旅游行为的影响因素等。(2) 碳排放核算,如钟永德等(2014)以生命周期评价理论和投入产出分析方法为基础,通过构建自上而下的旅游业碳排放计量方法体系,评估了2007年中国旅游业的碳排放量。旅游碳税主要是运用庇古手段(或政府手段)将旅游碳排放引起的环境外部性问题内部化的方法。从国内外相关研究成果来看,国外已有关于旅游碳税的相关研究成果(Tol,2007;Bakhat,Rosselló,2013;Raux,et al,2015),但其主要关注的是征收旅游碳税的相关影响,而很少关注旅游碳税的征收标准;国内关于旅游碳税的相关研究成果较少见。本文运用自下而上法和市场替换法,以山东省长岛县为案例,以2014年问卷调查和访谈调查获取的数据为基础,对旅游业二氧化碳排放碳税征收标准进行了评估,以期为相关研究和政策制定提供参考。

1 研究基础

1.1 旅游业二氧化碳排放评估模型

1.1.1 旅游交通

(1)

(2)

(3)

1.1.2 旅游住宿

(4)

1.1.3 旅游餐饮

(5)

1.1.4 旅游固体废弃物

(6)

1.2 旅游业二氧化碳排放碳税征收标准评估方法和评估模型

1.2.1 评估方法

(2) 运用市场替换法思想。市场替换法(Gössling,et al,2015)是一种拟通过将长途客源地市场游客替换为中短途客源地市场游客来降低旅游业二氧化碳排放量的方法。在现实中,直接运用市场替换法,通常具有操作难度;同时,市场替换也会给旅游业带来一系列连锁反应。所以,更具有现实性和可操作性的是:利用市场替换法思想,以短途客源地(通常是旅游目的地所在省市)游客人均二氧化碳排放量为基准值,通过比较中长途客源地游客与短途客源地游客人均二氧化碳排放量的差异,对中长途客源地游客征收二氧化碳排放(增量)碳税。税收资金用于植树造林等增汇或碳汇工程建设,这同样会起到降低旅游业二氧化碳排放总量(特别是旅游目的地区域外二氧化碳排放量)的效果。

通常,旅游目的地长途旅游交通二氧化碳排放量占旅游业二氧化碳排放量的比例均较高(超过60%) (El Hanandeh,2013;Perch-Nielsen,et al,2010),这会导致旅游目的地各客源地游客人均广义旅游业二氧化碳排放量差异较大,而各客源地游客人均狭义旅游业二氧化碳排放量差异较小。所以,在多数案例中,只需要核算广义旅游业二氧化碳排放碳税征收标准。

1.2.2 评估模型

(7)

(8)

(9)

(10)

(11)

(12)

2 研究区域、数据来源和核算方法

2.1 研究区域

山东省长岛县(庙岛群岛)共有大小岛屿32个,现有住人岛屿10个。长岛县是除舟山群岛之外,在我国海岛旅游发展最成功的海岛县。2014年,长岛县的游客量为303.00×104人次,旅游总收入为30.30×108元,旅游总收入与GDP的比值为51.86%(位居我国14个海岛县/区之首)。目前,长岛县主要有九丈崖、月牙湾、望福礁、仙境源、烽山、林海等景区(统称为长岛景区,为国家4A级景区)和2条海上旅游线路;同时,长岛县也是我国渔家乐发展最好和发展规模最大的地方。目前,在县旅游局注册的渔家乐主要分布在南长山镇的黑石嘴村、连城村、南城村、荻沟村、王沟村、山前村、后沟村、鹊嘴村、乐园村等9个村和北长山乡的店子村、花沟村、嵩前村、北城村等4个村*数据来源:2014年长岛县国民经济和社会发展统计公报。http://www.changdao.gov.cn/cn/content/xxgk/index_show.jsp?sid=0000-05-2015-104598&dept_code=CDX&columncode=CDXXXGKMLGMJJT.。

2.2 数据来源

2.2.1 问卷调查和访谈调查

为了收集游客客源地、游客旅游目的地停留时间、游客交通方式(自驾、长途汽车、火车、轮船或飞机)等基础数据,到长岛县进行了游客问卷调查。调查问卷包括游客客源地、游客停留时间和游客交通方式3项独立内容,每项独立内容分别获得1702份(包括1092份只做了游客客源地这一项内容的调查问卷)、610份和601份有效问卷。为了获得长岛县非重复统计的游客量、长岛县2条海上游览航线的里程和游客量、长岛码头与6个核心景点之间环游里程、长岛县星级宾馆和渔家乐床位数和入住率、旅游固体垃圾量等基础数据,访谈了长岛县旅游局、长岛码头、船运公司、环境卫生管理部门和垃圾中转站等单位相关负责人。上述问卷调查和访谈调查时间均为2014年8月15日至2014年8月21日。

2.2.2 核算参数

各类交通工具二氧化碳排放系数和均衡因子、各类宾馆每张床位每天的能源消耗量、碳的单位价格、我国电力考虑能源结构折算的二氧化碳排放因子(其计算值为206.087kg/GJ)、各种能源的热量折算系数和二氧化碳排放因子、生活固体废弃物可燃碳含量和氧化因子、餐饮能源消耗量等数据来源于文献或通过文献中基础数据计算得出(Gössling,et al,2005;肖建红,等,2016;国家统计局,2014;Intergovernmental Panel on Climate Change,2006;李欢,等,2011)。

2.3 核算方法

2.3.1 划分客源地

以问卷调查收集的数据为基础,将长岛县旅游目的地游客来源市场划分为7个客源地、52个子客源地:① 山东省,包括山东省17个地市或副省级市,共17个子客源地;② 京津冀地区,包括北京市、天津市和河北省11个地市,共13个子客源地;③ 晋豫地区,包括山西省和河南省,共2个子客源地;④ 华东地区,包括上海市、江苏省、浙江省、安徽省、江西省和福建省,共6个子客源地;⑤ 西部地区,包括内蒙古自治区、陕西省、宁夏回族自治区、新疆维吾尔自治区、甘肃省、四川省、重庆市和贵州省,共8个子客源地;⑥ 东北地区,包括辽宁省、吉林省和黑龙江省,共3个子客源地;⑦ 华中和华南地区,包括湖北省、湖南省和广东省,共3个子客源地。因到长岛来的海外旅游者较少,本文忽略了海外客源地。

2.3.2 长途旅游交通游客周转量核算

按照问卷调查获得的52个子客源地游客乘坐各类交通工具(私家车、长途汽车、火车、轮船或飞机)的基础数据,分别核算每个客源地的汽车(私家车和长途汽车分别核算)、火车、轮船(东北客源地大部分游客在大连中转后,乘坐大连-烟台的轮船)或飞机的游客周转量;其中,山东省和河北省28个子客源地的起点是各地市或副省级市,其他24个子客源地的起点是各自的省会城市或直辖市;长途旅游交通和市内旅游交通的分界点是长岛码头。以各客源地长途旅游交通游客周转量核算为基础,运用模型(3)计算可得出各客源地长途旅游交通的二氧化碳排放量。

2.3.3 其他核算

通过将访谈调查获取的数据进行分类或汇总,获得长岛岛内旅游交通、海上游旅游交通、旅游住宿、旅游餐饮和旅游固体废弃物的基础数据;以这些基础数据为基础,运用模型(2)、模型(4)至模型(6)分别计算可得出各客源地市内旅游交通(含海上游旅游交通)、旅游住宿、旅游餐饮和旅游固体废弃物的二氧化碳排放量。

3 旅游业二氧化碳排放量评估结果

3.1 人均旅游业二氧化碳排放量的区域差异性

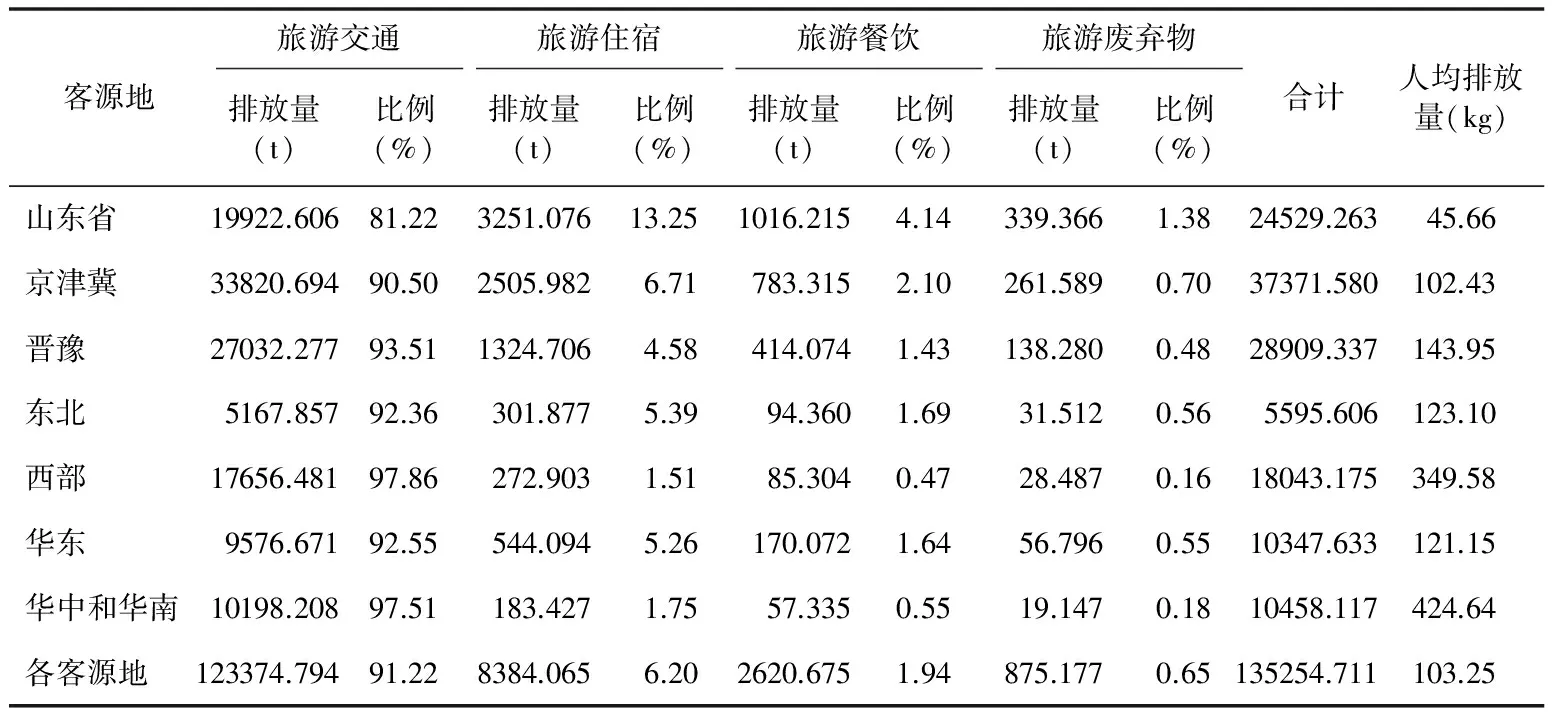

运用模型(1)至模型(6)计算可得:长岛旅游目的地短途客源地(山东省)、中途客源地(京津冀、晋豫)、长途客源地(东北、西部、华东、华中和华南)等的游客量占总游客量的比例和各客源地旅游业二氧化碳排放量占旅游业二氧化碳排放总量的比例分别为41.01%和18.14%、43.18%和49.00%、15.81%和32.86%(见图1)。山东省、京津冀、晋豫、东北、西部、华东、华中和华南等客源地旅游交通均是其旅游业二氧化碳排放量最多的环节,各客源地旅游交通二氧化碳排放量占各自旅游业二氧化碳排放量的比例均超过了80%,最高比例达到了97.86%;同时,各客源地游客人均旅游业二氧化碳排放量存在显著的区域差异性,山东省短途客源地游客人均旅游业二氧化碳排放量不到其他中长途客源地游客人均旅游业二氧化碳排放量的一半,而西部、华中和华南等长途客源地游客人均旅游业二氧化碳排放量却相当于旅游目的地各客源地人均旅游业二氧化碳排放量平均值的3倍或4倍以上(见表1)。

表1 旅游业二氧化碳排放量

3.2 人均狭义与广义旅游业二氧化碳排放量的区域差异性

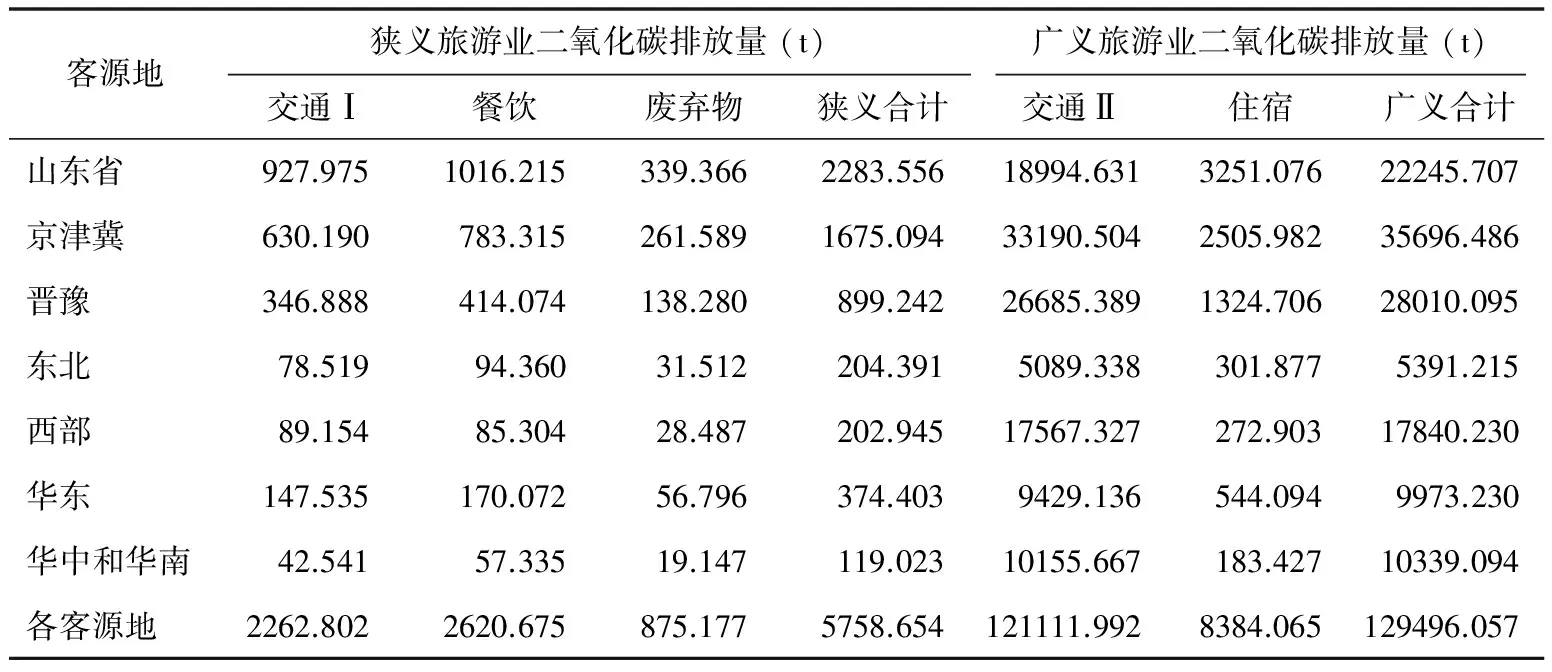

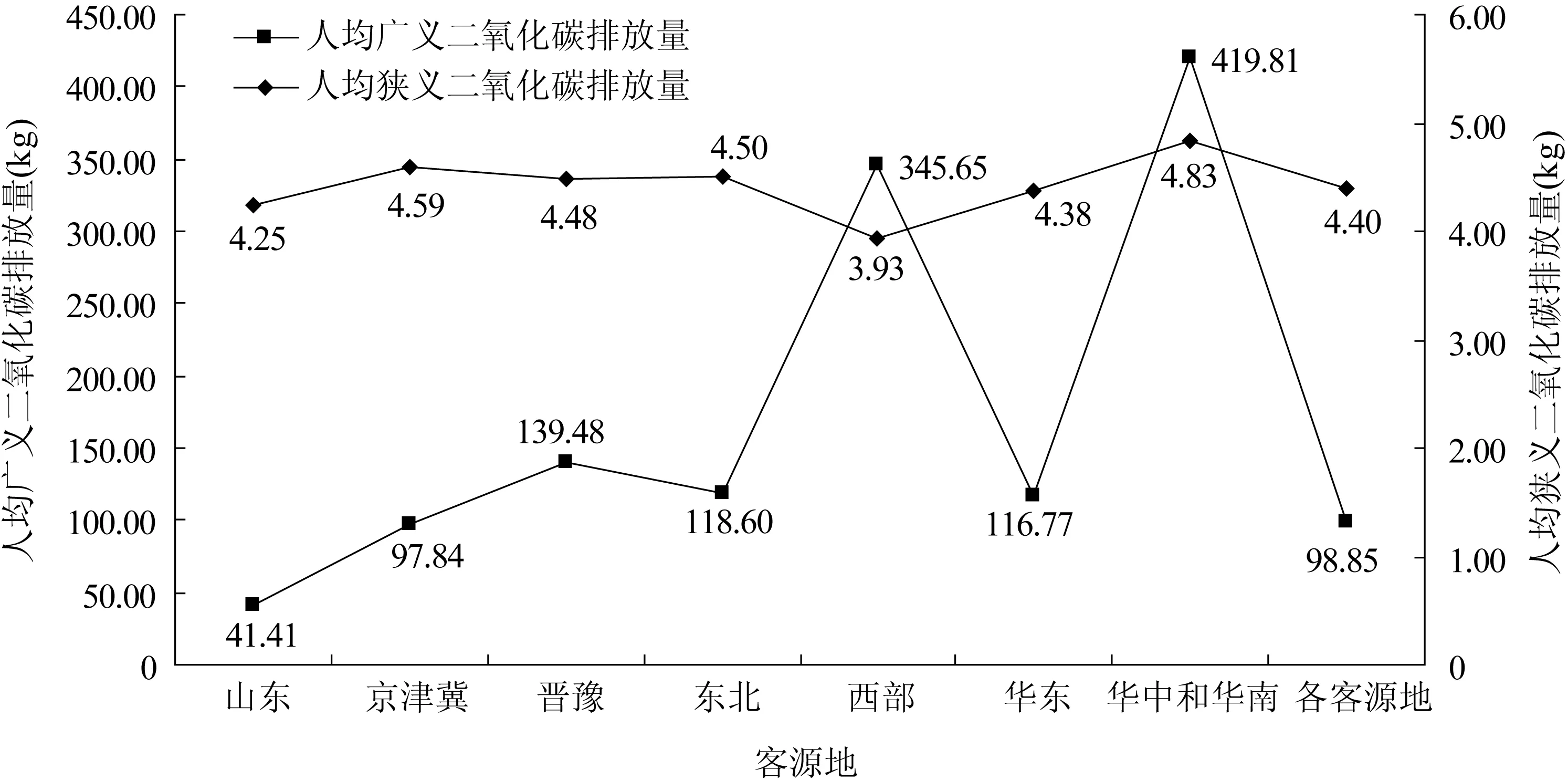

运用模型(7)至模型(9)计算得出:山东省、京津冀、晋豫、东北、西部、华东、华中和华南等客源地狭义旅游业二氧化碳排放量占各自旅游业二氧化碳排放量的比例处于1.12%~9.31%之间;且各客源地游客人均狭义旅游业二氧化碳排放量差异较小(见表2、图2)。但上述各客源地广义旅游业二氧化碳排放量占各自旅游业二氧化碳排放量的比例均超过了90%,最高比例达到98.88%;且各客源地游客人均广义旅游业二氧化碳排放量差异较大,如西部、华中和华南等长途客源地游客人均广义旅游业二氧化碳排放量是山东省短途客源地游客人均广义旅游业二氧化碳排放量的8倍或10倍以上(见表2、图2)。

表2 狭义与广义旅游业二氧化碳排放量

4 旅游业二氧化碳排放碳税征收标准评估结果

通过比较各客源地游客人均旅游业二氧化碳排放量(见表1)、人均狭义旅游业二氧化碳排放量和人均广义旅游业二氧化碳排放量(见图2)可知:各客源地游客人均狭义旅游业二氧化碳排放量差异较小,而各客源地游客人均广义旅游业二氧化碳排放量差异较大;所以,各客源地游客人均旅游业二氧化碳排放量的差异主要是由各客源地游客人均广义旅游业二氧化碳排放量的差异引起。运用旅游业二氧化碳排放碳税征收标准评估方法(参见第1.2节),选取山东省短途客源地游客人均广义旅游业二氧化碳排放量为基准值,核算京津冀、晋豫、东北、西部、华东、华中和华南等中长途客源地游客人均广义旅游业二氧化碳排放量与基准值的差值;以此差值为基础,采用影子工程法的造林成本法和影子价格法的碳税率两种方法的均值751元/(t·C) (肖建红,等,2016),作为碳的单位价格,核算中长途各客源地游客人均广义旅游业二氧化碳排放碳税征收标准。

运用模型(12)计算得出,长岛旅游目的地游客人均需承担11.77元/人次的广义旅游业二氧化碳排放碳税。其中,京津冀、晋豫等中途客源地游客人均需分别承担11.56元/人次和20.09元/人次的广义旅游业二氧化碳排放碳税;其他长途客源地游客人均需承担15.44元/人次~77.50元/人次之间不等的广义旅游业二氧化碳排放碳税(见表3)。通过旅游业二氧化碳排放碳税制度,政府或其代理机构可获得1541×104元/a的资金,用于植树造林等增汇或碳汇工程建设,以减少广义旅游业二氧化碳排放量。其中,京津冀和晋豫中途客源地游客承担了碳税总额的53.54%,其他长途客源地游客承担了碳税总额的46.46%。

图2 人均狭义与广义旅游业二氧化碳排放量

表3 评估结果

5 结论

(1) 长岛旅游目的地各客源地游客量占总游客量比例和各客源地旅游业二氧化碳排放量占旅游业二氧化碳排放总量比例存在显著的区域差异性。山东省、京津冀、晋豫等中短途客源地游客量占总游客量比例达到了84.19%,但其旅游业二氧化碳排放量却只占旅游业二氧化碳排放总量的67.14%;而其他长途客源地游客量占总游客量比例不足16%,却产生了旅游业二氧化碳排放总量的32.86%。同时,山东省、京津冀、晋豫、东北、西部、华东、华中和华南等各客源地旅游交通二氧化碳排放量占各自旅游业二氧化碳排放量比例均超过了80%,处于81.22%~97.86%之间。

(2) 山东省、京津冀、晋豫、东北、西部、华东、华中和华南等各客源地游客狭义旅游业二氧化碳排放量占各自旅游业二氧化碳排放量比例均较低,而各客源地游客广义旅游业二氧化碳排放量占各自旅游业二氧化碳排放量比例均超过了90%。同时,各客源地游客人均狭义旅游业二氧化碳排放量的差异较小,而各客源地游客人均广义旅游业二氧化碳排放量的差异较大;所以,各客源地人均旅游业二氧化碳排放量的差异主要是由各客源地人均广义旅游业二氧化碳排放量的差异引起的。

(3) 以旅游目的地短途客源地(山东省)游客人均广义旅游业二氧化碳排放量为基准值,通过比较旅游目的地中长途客源地(京津冀、晋豫、东北、西部、华东、华中和华南)游客人均广义旅游业二氧化碳排放量与短途客源地(山东省)游客人均广义旅游业二氧化碳排放量的差值,核算广义旅游业二氧化碳排放碳税征收标准,这是一种可以尝试的方法。运用该方法,长岛旅游目的地京津冀和晋豫中途客源地游客人均需分别承担11.56元/人次和20.09元/人次的广义旅游业二氧化碳排放碳税;东北、西部、华东、华中和华南长途客源地游客人均需分别承担15.81元/人次、62.31元/人次、15.44元/人次和77.50元/人次的广义旅游业二氧化碳排放碳税。通过旅游业二氧化碳排放碳税制度,可获得1541×104元/a的税收资金,用于植树造林等增汇或碳汇工程建设,以减少广义旅游业二氧化碳排放量。

6 进一步思考的问题

(1) 旅游业征收碳税的影响,向谁(旅游者、旅游六要素涉及的相关企业)征收碳税,征收多少碳税(标准)等仍是这一领域学术界深度探讨和研究的核心问题。其中第一个问题讨论和研究的相对较多,而后两个问题讨论和研究的相对较少。本文尝试性地从旅游者视角,对旅游业碳税征收标准进行了评估,这只是一项初步研究,尚有以下几个重要问题须考虑。 向游客征收碳税对旅游业的正负面综合影响;旅游六要素涉及的相关企业如何承担旅游碳税、标准应如何确定;对旅游业有“碳汇”贡献的间接利益相关者如何进行补偿、标准如何确定;旅游业涉及的各利益相关者中,向谁征收碳税将更加公平、对旅游业的负面影响较小等。这是进一步研究将要思考和解决的重要问题。

(2) 市场替换法通常是指具有同类型的旅游目的地(如海岛型)之间可以进行市场替换,但是,发展低碳旅游,并不应该放弃中长途客源市场,这也不是发展低碳旅游的本质含义;所以,若直接运用市场替换法将会对旅游业产生连锁的负面影响。本文尝试间接运用市场替换法思想,以短途客源地游客碳排放为参照标准,通过比较中长途客源地游客与短途客源地游客碳排放的差异,来确定碳税征收标准。其中,短途客源地游客与中长途客源地游客碳排放的差异可能由客源地与旅游目的地的距离、游客选择的交通方式类型、游客旅游目的地停留时间、游客住宿宾馆类型等多种因素决定,这些需要针对具体案例进行分析。同时,进一步研究可以思考市场替换法与其他方法相结合应用,以弥补市场替换法本身存在的不足。

(3) 中长途客源地游客,特别是长途客源地游客通常会进行多个目的地的线路旅游,这将涉及长途旅游交通二氧化碳排放量的多目的地分摊问题。本文研究未考虑这一问题,这将给评估结果带来误差。进一步的研究可以通过以下几步来思考这一问题:区分单一目的地游客和多目的地游客;调查多目的地游客选择的主要旅游目的地;调查多目的地游客在主要旅游目的地的停留时间;划分多目的地游客的客源地,分别核算每一客源地多目的地游客在各主要旅游目的地的平均停留时间;依据各客源地多目的地游客在每个旅游目的地的平均停留时间,对长途旅游交通碳排放量进行分割。

[1] 蔡萌,汪宇明.低碳旅游:一种新的旅游发展方式[J].旅游学刊,2010(1):13-17.

[2] 国家统计局.中国统计年鉴[Z].北京:中国统计出版社,2014.

[3] 李欢,金宜英,李洋洋.生活垃圾处理的碳排放和减排策略[J].中国环境科学,2011(2):259-264.

[4] 李晓琴,银元.低碳旅游景区概念模型及评价指标体系构建[J].旅游学刊,2012(3):84-89.

[5] 马勇,颜琪,陈小连.低碳旅游目的地综合评价指标体系构建研究[J].经济地理,2011(4):686-689.

[6] 唐明方,曹慧明,沈园,吴钢,邓红兵.游客对低碳旅游的认知和意愿——以丽江市为例[J].生态学报,2014(17):5096-5102.

[7] 王谋.低碳旅游概念辨识及其实现路径[J].中国人口·资源与环境,2012(8):166-171.

[8] 肖建红,王敏,于庆东,等.海岛型旅游目的地生态补偿标准方法体系的构建与应用[J].生态学报,2016(2):448-462.

[9] 赵黎明,张海波,孙健慧.旅游情境下公众低碳旅游行为影响因素研究——以三亚游客为例[J].资源科学,2015(1):201-210.

[10] 钟永德,石晟屹,李世宏,罗芬,罗伟亮.中国旅游业碳排放计量框架构建与实证研究[J].中国人口·资源与环境,2014(1):78-86.

[11] Bakhat M,Rosselló J(2013).Evaluating a seasonal fuel tax in a mass tourism destination:A case study for the Balearic Islands[J].Energy Economics,38:12-18.

[12] Becken S,Simmons D G,Frampton C(2003).Energy use associated with different travel choices[J].Tourism Management,24:267-277.

[13] Dickinson J E,Lumsdon L M,Robbins D(2011).Slow travel:Issues for tourism and climate change[J].Journal of Sustainable Tourism,19(3):281-300.

[14] El Hanandeh A(2013).Quantifying the carbon footprint of religious tourism:The case of Hajj[J].Journal of Cleaner Production,52:53-60.

[15] Gössling S,Peeters P,Ceron J-P,et al(2005).The eco-efficiency of tourism[J].Ecological Economics,54(4):417-434.

[16] Gössling S(2009).Carbon neutral destinations:A conceptual analysis[J].Journal of Sustainable Tourism,17 (1):17-37.

[17] Gössling S,Schumacher K P(2010).Implementing carbon neutral destination policies:Issues from the Seychelles[J].Journal of Sustainable Tourism,18(3):377-391.

[18] Gössling S,Scott D,Hall C M(2015).Inter-market variability in CO2emission-intensities in tourism:Implications for destination marketing and carbon management[J].Tourism Management,46:203-212.

[19] Intergovernmental Panel on Climate Change(2006).IPCC Guidelines for National Greenhouse Gas Inventories (Volume Second:Energy)[R].IPCC.

[20] Kelly J,Williams P W(2007).Modelling tourism destination energy consumption and greenhouse gas emissions:Whistler,British Columbia,Canada[J].Journal of Sustainable Tourism,15(1):67-90.

[21] Perch-Nielsen S,Sesartic A,Stucki M(2010).The greenhouse gas intensity of the tourism sector:The case of Switzerland[J].Environmental Science & Policy,13(2):131-140.

[22] Raux C,Croissant Y,Pons D(2015).Would personal carbon trading reduce travel emissions more effectively than a carbon tax?[J].Transportation Research Part D,35:72-83.

[23] Smith I J,Rodger C J(2009).Carbon emission offsets for aviation-generated emissions due to international travel to and from New Zealand[J].Energy Policy,37(9):3438-3447.

[24] Tol R S J(2007).The impact of a carbon tax on international tourism[J].Transportation Research Part D,12(2):129-142.

[25] Whittlesea E R,Owen A(2012).Towards a low carbon future—The development and application of REAP tourism,a destination footprint and scenario tool[J].Journal of Sustainable Tourism,20(6):845-865.

(责任编辑:邓 屏)

Estimating the Carbon Tax Collection Standard about Tourism:A Case Study of Changdao County,Shandong

XIAO Jianhong, WANG Min

(BusinessCollege,QingdaoUniversity,Qingdao266071,China)

Based on the data collected by questionnaires and interviews in 2014, this paper usedbottom-up and market-replacement methods to assess the standard of carbon tax on tourism inChangdao County, Shandong province. The results are:firstly, different tourist source markets such as Shandong, Beijing-Tianjin-Heibei, Shanxi and Henan, Northeast China, Western China, Eastern China, and central and southern China, have small differences in tourist per capita carbon dioxide emitted (TPCCDE). The difference of TPCCDE resulted from tourism in general is the most significant factor for the diversity of TPCCDE from different tourism source markets; secondly,it’s a potential method to compute the carbon tax of TPCCDE from general tourism by using TPCCDE of the short-distance tourist market in Shandong as the reference value, and comparing TPCCDE in different tourist markets; finally, Through setting up the carbon tax system, the government or itsagencies could get RMB per year, which can be used to forest carbon sink projects or afforestation projects, which can reducethe carbon dioxide emissions from tourism ingeneral; besides, the general tourism carbon tax that the tourists from different tourist markets undertook is between 11.56 to 77.50 RMB per person once.

tourism; carbon dioxide emissions; carbon tax; carbon tax collection standard; Changdao County

F 592.7

A

1006-575(2016)-06-0001-11

2015-03-21;

2016-09-21

国家自然科学基金项目“海岛型旅游目的地生态补偿标准研究”(41301622);山东省自然科学基金项目“基于空间尺度的海岛型旅游目的地生态补偿标准研究”(ZR2013GQ005)。

肖建红(1979-),男,博士,青岛大学商学院教授,研究方向为生态旅游、资源与环境经济,E-mail:xiaojian_hong@163.com。王敏(1981-),女,博士,青岛大学商学院讲师,研究方向为旅游项目管理。