从会计估计看上市公司对谨慎性原则的应用及改进

——以青海省上市公司为例

2016-06-18青海广播电视大学欧明建

青海广播电视大学 欧明建

从会计估计看上市公司对谨慎性原则的应用及改进

——以青海省上市公司为例

青海广播电视大学欧明建

摘 要:本文通过分析青海省上市公司在会计估计中存在的谨慎性原则与其他会计原则相抵触、会计信息质量不高、会计人员的综合素质和职业判断力不高等问题,提出尽量避免谨慎性原则和其他会计原则的抵触、完善会计规范和政策等建议。

关键词:谨慎性原则会计估计资产减值准备

谨慎性原则是企业会计核算中的一项重要原则,运用广泛,可防止企业抬高资产和收益,压低负债和费用,并起到预警风险和化解风险的作用。但谨慎性原则若使用不当也可能降低企业会计信息的可靠性、可比性,使会计信息失真。在实际运用中存在利用谨慎性原则操纵利润的现象,因此要采取必要措施趋利避害,使会计信息更具客观性。

1 青海省上市公司在会计估计中谨慎性原则应用存在的问题

1.1谨慎性原则与其他会计原则相抵触

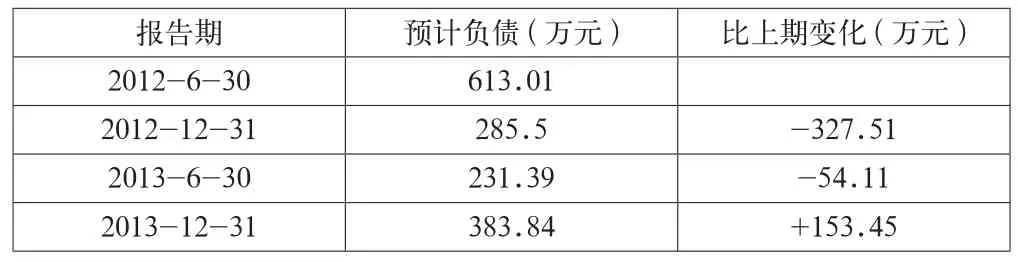

智慧能源(600869)近两年在预计负债方面有很大的变化,如表1。

表1 智慧能源近两年预计负债变化表

从表1可以看出近两年智慧能源都发生了预计负债,从2012年6月一直到2012年12月,智慧能源的预计负债一直呈现下降趋势,2012年12月比2012年6月智慧能源的预计负债下降了327.51万元,说明2012年6月至2012年12月智慧能源的或有事项发生的较少,但却在2013年6月至2013年12月智慧能源的预计负债又发生了巨大的转变,从以前的下降趋势转变为上升趋势,2013年6月至2013年12月上升了153.45万元,智慧能源的预计负债上升数额之迅猛,说明在此期间智慧能源发生了很多项或有事项。也可看出智慧能源近两年都确认了预计负债,对于预计的资产并没有确认,体现了谨慎性原则。公司在预计负债的确认方面与权责发生制发生了冲突,预计发生的负债确认很明显与权责发生制有矛盾。

1.2会计信息质量不高

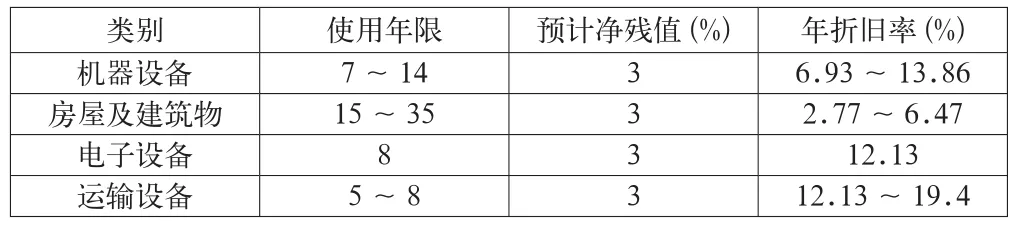

青海明胶(000606)各类固定资产的估计使用年限、预计净残值及年折旧率见表2。

公司在固定资产计提折旧过程中对折旧的使用年限和计提方法都进行了披露,但是,对于不同类别的固定资产计提折旧的方法和预计净残值都一样,从谨慎性原则出发,对不同类别的固定资产应确定不同的预计净残值,由此可见,在会计信息的披露方面,企业对会计信息的质量要求还是不够严格,从而导致会计信息的质量不高。

表2 青海明胶各类固定资产的估计使用年限、预计净残值及年折旧率表

1.3会计人员的综合素质和职业判断力不高

智慧能源(600869)近两年都确认了预计负债(见表1),而谨慎性原则的要求就是不高估资产和收益,不低估负债和费用,所以,对于会计人员的综合素质和职业判断力应加大力度,提高会计人员的综合素质和职业判断力很有必要。

1.4会计信息披露不及时

2013年5月,青海省贤成矿业(600381)在风险处置工作组的督导及协助下,发现公司存在诉讼事项,通过对所有涉及诉讼事项的资料进行了反复核查,发现公司本部没有与涉案有关的原始资料。公司在获得上述诉讼的信息后,有关人员主动针对相关诉讼事项开展进一步详细核查,以确保债务的真实性,并根据相关结果来明确相关责任的责任人,如果相关事项中有涉及违法违规行为的,公司会采取包括履行公检法程序在内的进一步措施来解决问题、追究责任,以对公司级股东的合法权益提供有力保障。由此可见,青海贤成没有及时披露相关会计信息。

2 在会计估计中谨慎性原则应用的改进措施

在运用谨慎性原则时,对于减值准备的计提、固定资产折旧和使用年限以及预计负债的确认方面都有很重要的作用,因此,在会计估计的过程中加强对谨慎性原则的应用,以及在会计估计中对谨慎性原则应用存在的问题作进一步改进和完善势在必行。

2.1尽量避免谨慎性原则与其他原则的冲突

在处理谨慎性原则与其他会计原则的关系时,应注意将真实性原则放在第一位置,谨慎性原则要在维护真实性原则的基础上加以贯彻和运用。谨慎性原则与权责发生制相冲突时,应该注意不确定性的程度。不确定性程度较高,则应该先考虑谨慎性原则,合理反映企业财务状况和经验成果。除此之外,与其他会计原则的使用顺序可以根据实际情况来具体确定。在信息披露中说明谨慎性原则的应用时间、范围和程序是很有必要的,避免谨慎性原则与其他会计原则的冲突能有效提高会计信息的可比性,防止因会计谨慎性原则与其他会计原则之间的冲突而给会计人员提供错误的会计信息。

2.2完善会计规范和政策

要提高会计信息的质量,避免会计人员的主观操作,就应该对谨慎性原则的运用范围和比例进行规范。对上市公司进行试点分析,总结出上市公司成功的经验,扩大对谨慎性原则的运用范围,制定相关政策和标准,保证谨慎性原则在会计估计中的正确合理运用。

2.3提高上市公司会计信息质量

首先,会计人员、单位领导应认真学习《会计法》,这是会计信息得以提高的基础。其次,制定有效的组织管理和内部牵制制度,安排严密的预算来监督和控制会计信息质量的真实性和可靠性,做到防范会计信息的失真。最后,准确地披露会计信息,做到这三方面的结合是提高会计信息质量的关键。

2.4提高会计人员的综合素质和职业判断能力

会计人员不仅要拥有丰富的专业知识,还应该具备良好的会计职业道德和综合素质,做到重视和适度运用谨慎性原则。在对不确定事项进行估计和判断时,要客观、公正,避免主观随意性,保证谨慎性原则的适度运用。所以,只有提高了会计人员的综合素质和职业判断力,才能为谨慎性原则的运用奠定基础。

2.5及时披露会计信息

上市公司在披露临时报告时,往往会根据自身的利益决定什么时候披露重大信息,这就降低了会计信息披露的及时性,从而影响了广大投资者的利益。因此,上市公司应及时披露临时报表的会计信息,以保证广大投资者的切身利益。

3 结语

通过分析青海省上市公司在会计估计中谨慎性原则的应用,发现在会计估计中应用谨慎性原则存在谨慎性原则与其他会计原则相抵触、会计信息质量不高、会计人员综合素质和职业判断力低等问题。因此,在会计估计中应用该原则时注意与其他原则的抵触,从而提高会计从业人员的职业判断能力,提供客观、真实和公允的财务会计信息。

参考文献

[1]孙福旺,姜英华.关于上市公司滥用会计估计问题的探讨[J].企业导报,2015(4).

[2]魏兰,李瑞芬,郑利洪,等.谨慎性原则在会计中的应用及存在的问题[J].北京农业职业学院学报,2014(4).

[3]徐品竹.关于上市公司滥用会计估计问题的探讨[J].现代物业(中旬刊),2012(06).

[4]王军.谨慎性原则在会计实务中的运用问题探究[J].中国连锁,2014(08).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2016)04(b)-160-02

作者简介:欧明建(1966-),男,汉族,河南省沈丘县人,副教授,学士,主要从事会计理论与实务方面的研究。