我国财政收入与财政支出的实证关系研究

2016-06-17尉瑞轩

尉瑞轩

摘要:本文通过收集2003年1月至2012年12月财政收入与财政支出的月度数据,运用时间序列数据的计量分析方法,首先进行单位根检验和协整关系,描述二者之间的长期均衡关系,其次由格兰杰因果关系检验得出财政收入对财政支出的单向传导机制,最后在实证分析的基础上对我国财政收入与支出提出相应的对策和建议。

关键词:财政收入;财政支出;计量分析;实证分析

一、前言

长期以来,我国财政支出政策是扩张性的。从大势而言,人口红利的逐步消失,债务压力巨大等等压制中国经济长期趋势的因素依然存在。但也不可忽视短期内中国经济出现的积极信号,经济短周期复苏与长周期复苏与我国的财政收入与支出有很大的关联性,尤其是加上央行公开市场操作,对于整个宏观经济乃至债券市场都有极大影响,本文通过利用时间序列数据,通过副I数据进行平稳性检验,协整检验等最终得出我国财政收入与财政支出的理论关系。

二、实证分析

(一) 数据来源与处理

本例数据来自《国家统计年鉴》,选择2003年至2012年十二个月的月度数据进行实证分析,其中用ex表示财政支出,in表示财政收入。首先利用X-12季节调整方法对这两个指标进行季节调整,去掉季节因素,消除季节因素后的数据分别用ex2和in2表示,再对消除季节影响后的数据取对数得lnex2 lnin2,以消除异方差的影响。

(二) 平稳性检验

1、对两列数据进行ADF单位根检验,水平检验结果如下表,

Lnex2 level ADF

ADF统计量的T值为0.48,其中Prob为0.9854,

在1%的显著性水平下,T值为-3.487

在5%的显著性水平下,T值为-2.89

在10%的显著性水平下,T值为-2.58

由于T值较小,因此对原序列再进行一阶差分检验,

2、一阶差分Lnex2 ADF

两阶滞后

ADF统计量的T值为-10.95,其中Prob为小数点后四位,

在1%的显著性水平下,T值为-3.487

在5%的显著性水平下,T值为-2.86

在10%的显著性水平下,T值为-2.58

3、level lnin2 ADF

同理,ADF统计量的T值为-0.99,其中Prob为0.75,

在1%的显著性水平下,T值为-3.487

在5%的显著性水平下,T值为-2.88

在10%的显著性水平下,T值为-2.67

4、一阶差分Lnin2 ADF

同理,ADF统计量的T值为-12.63,其中Prob为小数点后四位,

在1%的显著性水平下,T值为-3.487

在5%的显著性水平下,T值为-2.88

在10%的显著性水平下,T值为-2.57

由Eviews结果可知各T值与临界值的比较得出,各变量均是非平稳的,经过一阶差分后平稳,它们都服从一阶单整。则可以对他们进行协整检验。

(三) 协整检验

为了对两个总量指标的长期均衡关系进行统计表述,本文利用 Eviews6.0 对 Lnex2、Lnin2 进行 Johansen 协整检验,检验结果如下所示。

在没有一个满足协整关系的假设下,Eigenvalue的值为0.36,Trace Statisti的值为52.63,0.05显著性水平下的值为15.49;在满足一个协整关系的假设下,Eigenvalue的值为0.017, 0.05显著性水平下的值为14.26。迹检验和极大似然检验结果一致,在此不再重复表述。

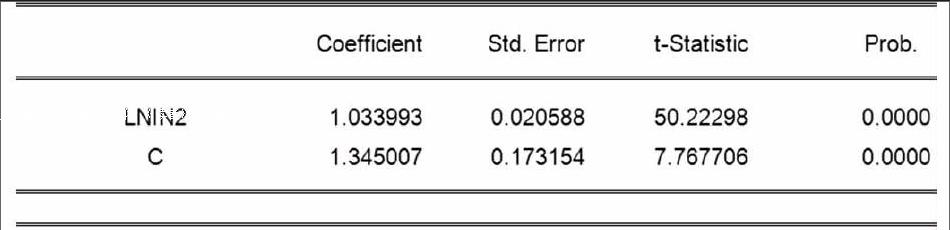

总共有两个变量,因此最多只有一个协整向量,上图的迹检验和极大似然检验均表明在5%的显著性水平下,均存在一个协整向量,即变量之间存在一个协整关系,其协整回归方程的eviews结果如下:

其中,R2=0.956,调整后的R2=0.954

回归方程为:

LNEX2 = 1.34500654562 +1.0339925729*LNIN2+e,模型中的回归系数都非常显著,拟合优度比较高,D-W值接近2,说明模型无序列相关问题。

从协整结果来看,自变量和因变量之间存在协整关系,也就是说自变量和因变量之间存在长期稳定的解释和被解释的关系,自变量能解释大部分因变量变化的因素,而因变量中没办法用自变量解释的那些因素构成一个残差序列,在协整关系中,残差序列应该是平稳的。因此,检验自变量和因变量间是否存在协整关系就变为检验协整方程的残差项是否平稳,如果平稳,则表明自变量和因变量之间确实存在协整关系。

基于上述理论对残差序列进行AEG检验,其中最大滞后阶数位12,遵循SIC准则,得到以下结果:

ADF统计量的T值为-3.37,其中Prob为0.0140,

在1%的显著性水平下,T值为-3.486

在5%的显著性水平下,T值为-2.886

在10%的显著性水平下,T值为-2.58

可以看出P值为0.0140,证明在5%的显著性水平下残差序列为平稳序列,即e~I(0)。

上述结果表明:2003年1月至2012年12月期间lnex2和lnin2之间存在协整关系,即为CI(1,1)的,协整向量为(1,—1.03),即长期内,我国财政收入每变动1%,财政支出平均同方向变动1.03%。

(四) 格兰杰因果检验

格兰杰因果关系分析的前提是变量为一阶单整,由检验结果可知,lnex2与 lnin2 均为一阶单整且具有协整关系,可以采用格兰杰因果关系分析法。

为了判断财政收入是否是引起财政支出变化的原因,要对两个变量进行格兰杰因果关系检验,检验结果如下:

LNIN2 没有引起LNEX2的F统计量值为4.32872,Prob为0.0063

LNEX2 没有引起LNIN2的F统计量值为1.83837,Prob为0.1444

因为该模型中只有一个自变量,因此格兰杰统计量是F统计量。

上表可以看出,在财政收入不是财政支出变化原因的原假设条件下,P值为0.0063,拒绝原假设,财政收入是财政支出变化的原因。

在财政支出不是财政收入变化原因的原假设下,P值为0.1444,接受原假设,即财政支出不是财政收入变化的原因。以上分析可得出,财政收入与财政支出之间为单项传导关系。

三、结论及建议

(一)结论

由协整方程系数(1.03)可知,财政支出长期略高于财政收入,这符合我国扩张性财政政策的事实。伴随近年来的经济快速增长,财政支出和财政收入都有过快的增长,但财政收入的增长幅度不及财政支出的增长幅度,没办法满足巨额财政支出的需求,使财政收支缺口的情况进一步恶化。在全国范围内,在全国范围内,财政收入与财政支出存在均衡的稳定关系。由于当今市场化经济发展迅速,我国现行的财政收支管理办法没有紧跟市场化进程,没有与经济市场化有效配合,从管理方式、管理手段及决策环节都延续了传统经济体制下的大多数做法,以至于现行的财政收支研究与市场经济体制下的供需状况有所偏离,从而引发出一系列问题,导致财政收入与财政支出不能有效配合以促进我国经济持续稳健发展。

(二)建议

合理减少财政支出,主要从减少行政管理费用上入手。适当减少公职人员数量,在减少行政管理费用的同时,可以提高在职人员工作效率,对于政府公共管理智能也有所提高,看齐市场化程度较高的行业和优质企业的管理模式,结合传统政府管理模式,使政府各部门可以在提高效率的同时减少财政支出。优化财政支出结构,提高财政政策执行效果。保持经济建设支出在财政支出中所占比重,优化其内部结构。优化财政支出结构,提高财政政策执行效果。保持经济建设支出在财政支出中所占比重,优化其内部结构。此外,还需从多方面入手,方可减少政府开支,提高政府工作效率和财政资金使用效率。(作者单位:北京工商大学)