低碳供应链环境下作业成本法在第三方物流企业中的应用

2016-06-17樊燕萍闫森炜

樊燕萍 闫森炜 房 玲

1(太原理工大学,太原 030024) 2(山西省电力公司直属单位会计核算中心,太原 030000)

低碳供应链环境下作业成本法在第三方物流企业中的应用

樊燕萍1闫森炜1房玲2

1(太原理工大学,太原030024)2(山西省电力公司直属单位会计核算中心,太原030000)

〔摘要〕随着第三方物流企业日益重视供应链竞争,传统的成本核算方法不能准确客观的对供应链环境下的物流成本进行计算,更无法合理分配碳成本。本文运用作业成本法,基于整个供应链以真实成本核算为导向选取碳排放成本指标,将其作为独立模块纳入成本核算系统中,便于企业掌握准确真实的成本信息,进行成本控制,做出成本决策。

〔关键词〕低碳供应链第三方物流作业成本法成本管理

引言

在现代物流业极速兴起的今天,客户对物流服务种类和品质的需求不断增大,使得供应商和制造商开始纷纷寻求以物流服务为核心业务的企业来代替内部配送,由此,第三方物流应运而生。而生产力的发展和企业间竞争加剧促使越来越多的专家和学者开始重视供应链环境下第三方物流成本管理领域的研究。

此外,自上世纪中叶到现在,由于全球经济飞速发展和人类需求不断加大,造成资源的严重短缺和环境污染。2003年英国第一次在其能源白皮书中论述了“低碳经济”理念,此后,各国广泛引用并基本制定了相应的减排机制和目标,人类社会开始进入低碳新纪元。因此,在低碳理念下发展基于供应链的物流行业,建立将碳排放成本纳入的第三方物流成本管理体系刻不容缓。

低碳供应链环境下的第三方物流企业成本管理是在基于供应链整合前提,运用作业成本法,选取不同成本动因来建立核算模型。它不仅解决了传统成本核算方法造成的成本信息扭曲失真的问题,更创新的将碳排放成本核算作为独立模块纳入到成本管理系统中。立足于企业整个产品生命周期,选取代表性指标,研究低碳供应链环境下第三方物流企业的成本结构,不仅能够帮助企业了解到各个环节具体成本,从而实现技术创新,领先于行业标准,更能推动第三方物流企业环保工作的迈进,真正实现低碳物流。因此,低碳供应链环境下第三方物流企业的成本管理至关重要。

1低碳供应链环境下第三方物流企业成本管理的研究现状

目前,第三方物流企业应用日益普遍,其成本管理方式和体系不仅影响该企业盈利水平,也影响企业客户的成本。因此,成本核算方法选择的重要程度愈加突出。作业成本法这一成本核算方法自诞生以来,逐渐在物流企业中得到应用,也开始被学者注意和研究。Goldsby(2000)[1]提出一个物流管理核算框架模型支持物流企业成本核算,但没有提出具体实施方法。Stapleton(2004)[1]对作业成本法在制造企业中是否可行做了研究,并提出该方法在物流企业中前景广阔。自2007年以来,各国越来越多的学者开始系统的研究作业成本法在第三方物流企业中的应用。

随着供应链管理理论的深化和普及,第三方物流企业均寻求转型机遇,注重供应链整合和竞争,以期在激烈的市场竞争中保持优势。蔡泓(2007)[3]指出第三方物流企业在供应链环境下运营,可以实现企业自身和货主企业的双赢。苏筱玲(2006)[4]论述了基于供应链的第三方物流企业成本管理的重要性和可实现性。

“低碳经济”理念的提出,使得全社会各个行业开始关注碳排放成本的控制,对于碳排放成本的核算也有了更高要求,物流行业也不例外。

碳排放成本这一新名词的定义至今未能确定,但部分研究机构论述了环境成本概念。比如美国环保局(EPA)对私人环境成本与社会环境成本做了划分。本文对碳排放成本的定义是:企业在产品产出过程中,为实现环境收益和取得预期环境效果而进行的包括预防、鉴定、控制、治理等付出的一切符合货币计量原则的经济利益总流出。

碳排放成本由于其无形性和对应成本对象的不明确性,研究难度大,国外学者Larry(2009)[5]据此形象的给出了“碳黑箱”的定义。正因如此,鲜少有对于碳排放成本的研究论述,并且许多是其他问题的派生性研究。国外学者Vidal(2007)[6]研究比较了不同运输方式的碳排放。De Fraga(2007)[7]基于整个产品生命周期分析各种类汽车的碳排放成本,提出节能汽车并不一定最低的观点。Saurav和Lawson(2008)[8]认为应将传统价值链扩展到追踪碳足迹方向。Eagels(2009)[9]以全面生命周期成本法研究碳排放成本构成。国内学者徐瑜青(2002)[10]在以计算火力发电厂的环境成本时首先提出应注意碳排放成本的核算。

通过上述文献的梳理,可以发现,至今国内外对于作业成本法在第三方物流企业中的研究初具雏形,但研究空间仍然广阔,特别是对于低碳供应链环境下第三方物流企业中作业成本法应用的研究还有很大不足。供应链竞争的加剧及低碳理念不断深化,使得企业的成本管理改进更具紧迫性。如何在整个供应链环境下来考察第三方物流企业各环节成本,如何恰当合理的选取指标,如何客观准确的披露碳排放成本,如何将物流行业决策的制定与碳排放成本信息相联系,都是亟待解决的问题。

2作业成本法应用于低碳供应链环境下第三方物流企业的理论基础

2.1作业成本法的核算流程

作业成本法是以作业为基础的成本计算方法。其核心思想是“作业消耗资源,产品消耗作业”。作业成本法认为,企业的经营活动由一系列相互关联的作业组成,每进行一项作业都需耗费一定资源,而企业生产的产品是通过一系列作业实现的,因而,产品成本实质上就是全部作业消耗资源的总和[18]。

其核算流程如下:

(1)确定耗费的资源和作业;

(2)确定资源动因,计算作业所耗成本并建立作业成本库;

(3)确定作业动因,计算各个作业所对应产品的成本;

(4)计算成本对象的直接成本,与间接成本相加,计算出产品对象的最终成本,为第三方物流企业的成本管理提供数据和信息。

图1 作业成本法流程图

2.2第三方物流企业作业成本构成分析

2005年年底《企业物流成本构成与计算》出台,该文件对物流企业成本结构给出了划分方法和计量条件,此后物流行业有了成本核算和分析的依据。具体分类和各自所包括的核算项目见图2。

图2 第三方物流企业物流成本构成

本文以第一种分类方法为理论基础,将物流成本核算对象进一步归集合并,认为采购、运输、仓储、管理等费用构成了第三方物流企业相关成本。

2.3碳排放成本的构成分析

碳排放成本分类是进行成本核算的基础,以不同学者分类方法为参考[10,13],本文以4种角度对碳排放成本进行分类。

(1)以空间角度划分,分为碳排放内部成本和外部成本;

(2)以时间角度划分,分为前期碳排放成本、当期碳排放成本和后期碳排放成本;

(3)以成本动因划分,分为碳排放预防成本、治理成本和鉴定成本;

(4)以环境效果划分,分为碳排放直接成本和碳排放间接成本。

碳排放直接成本是指在产品产出流程中企业所产生的可以直接追溯到产品本身的付出。碳排放间接成本是指企业因碳排放而带来的无法直接计入产品,需根据不同标准归集分配的成本费用。

需要说明的是,由于第三方物流企业经营活动的广泛性以及产品的多样性,因此无法确切定义哪种碳排放成本为直接成本,哪种为间接成本,分类时需根据该企业自身情况判断。一般来说,碳排放直接成本有低碳技术投入、低碳原材料采购等。碳排放间接成本所含内容较多且复杂,需具体判断。

本文的模型构建采用第四种分类方法,即将碳排放成本划分为直接成本和间接成本两部分。

此外,并不是所有和碳排放有关的成本费用均可列入该项目核算,核算前必须予以确认:

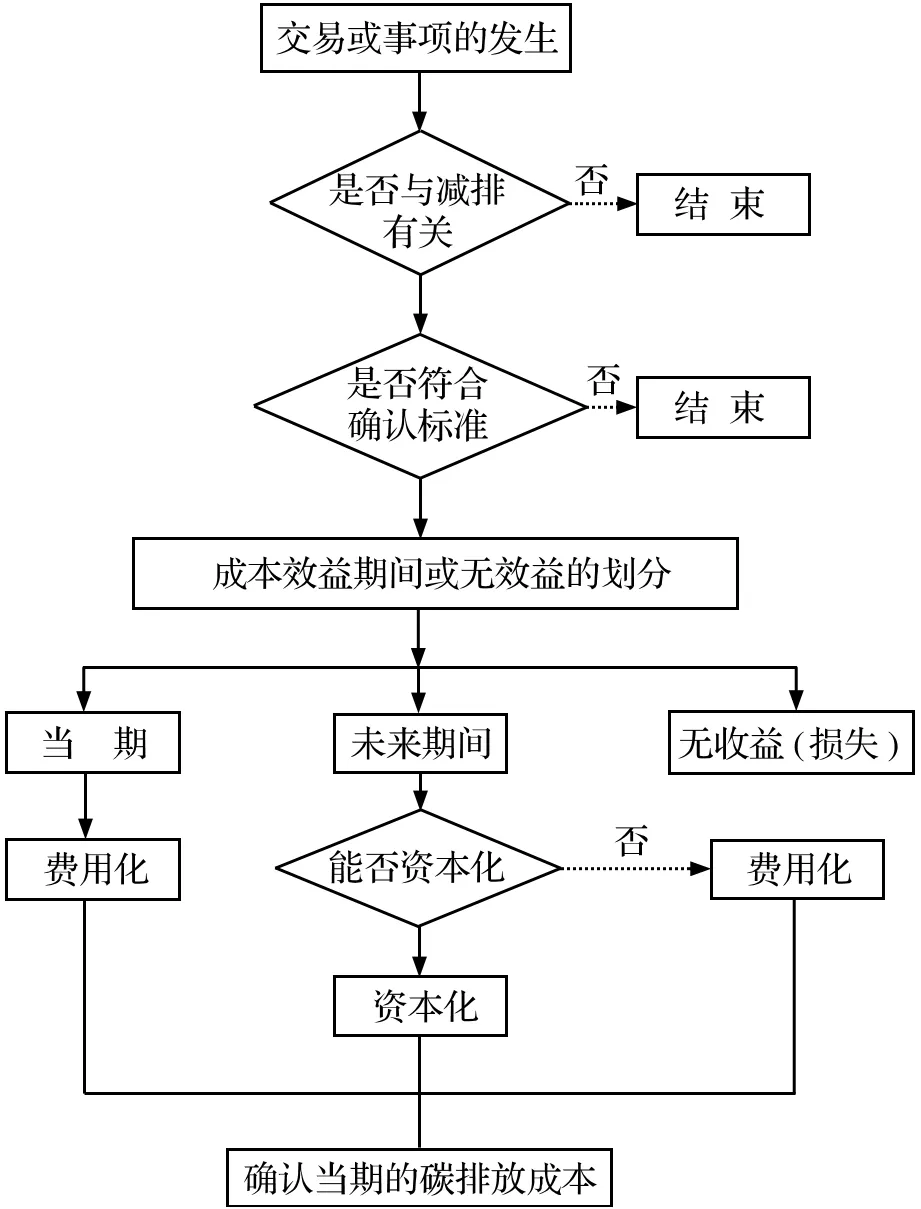

图3 碳排放成本确认流程

如图3所示,确认碳排放成本首先需判断该成本的产生是否源于企业的交易或事项,其次需判断这一成本是否与企业的减排活动有关,然后判断这一成本是否可计量且客观合理。最终以权责发生制为理论基础对该成本分类,判断是资本性支出还是收益性支出。

碳排放成本确认后,需选取成本动因对其进行核算。各个产品应归集分配的数额是以成本动因为依据的,因此对于成本动因的选择直接与碳排放成本是否能准确计量相关。成本动因选择的标准如下:

(1)符合成本效益原则;

(2)具有全面性和可计量性;

(3)具有高度相关性。

碳排放成本的成本动因如图4所示。

图4 碳排放成本动因

3作业成本法的模型构建

3.1区分碳排放直接成本和间接成本,定义作业,建立作业中心

假设企业产出m种产品,形成n个作业中心。

碳排放直接成本无需计算,可以直接追溯到最终产品。对于碳排放间接成本则需按照不同的成本动因计量分配到各产品,最终归集合并得出产品的碳排放成本,核算流程见图5。

图5 碳排放成本核算流程

3.2选取资源动因,按照资源动因向作业中心分配成本,建立n个间接费用的作业成本库和n个碳排放间接成本作业成本库

假设作业中心间接费用成本库成本矩阵为Ce=[Ce1,Ce2,Λ,Cen],Cej(j=1,2,…,n)代表作业中心j的成本库成本。间接费用成本库成本分为不变和可变两部分。假设固定成本矩阵为Cef=[Cef1,Cef2,Λ,Cefn],Cefj(j=1,2,…,n)代表作业中心j的固定成本。可变成本矩阵为Cev=[Cev1,Cev2,Λ,Cevn],Cevj(j=1,2,…,n)代表作业中心j的可变成本。

即Ce=Cef+Cev

假设作业中心碳排放间接成本库成本矩阵为Cd=[Cd1,Cd2,Λ,Cdn],Cdj(j=1,2,…,n)代表作业中心j的成本库成本。碳排放间接成本库成本分为不变和可变两部分。假设固定成本矩阵为Cdf=[Cdf1,Cdf2,Λ,Cdfn],Cdfj(j=1,2,…,n)代表作业中心j的成本库固定成本。可变成本矩阵为Cdv=[Cdv1,Cdv2,Λ,Cdvn],Cdvj(j=1,2,…,n)代表作业中心j的成本库可变成本。

即Cd=Cdf+Cdv

3.3选取成本动因,确认作业成本库的成本动因消耗量,得出成本动因率

假设间接费用作业成本库的成本动因量矩阵为De=[de1,de2,Λ,den],dej(j=1,2,…,n)代表作业j所耗的成本动因量。假设间接费用作业成本库的成本动因率矩阵为Re=[re1,re2,Λ,ren],rej(j=1,2,…,n)代表作业中心j的成本动因率。

即Re=Ce/De

同理,假设碳排放间接成本库的成本动因量矩阵为Dd=[dd1,dd2,Λ,ddn],ddj(j=1,2,…,n)代表所耗作业j的成本动因量。假设间接费用作业成本库的成本动因率矩阵为Rd=[rd1,rd2,Λ,rdn],rdj(j=1,2,…,n)代表作业中心j的成本动因率。

即Rd=Cd/Dd

3.4计算各服务产品的作业成本

假设间接费用作业成本矩阵为ZCe=[zceij],zceij(i=1,2,…,m;j=1,2,…,n)代表产品i在作业中心j所耗费的成本。成本动因量矩阵为De=[deij],deij(i=1,2,…,m;j=1,2,…,n)代表产品i在作业中心j所耗的成本动因量。对角形矩阵DRe为成本动因率矩阵DRe=diag[re1,re2,Λ,ren],其中rej(j=1,2,…,n)代表作业中心j的成本动因率。

即ZCe=De*DRe

同理假设碳排放间接成本矩阵为ZCd=[zcdij],zcdij(i=1,2,…,m;j=1,2,…,n)代表产品i在作业中心j耗费的成本。成本动因量矩阵为Dd=[ddij],ddij(i=1,2,…,m;j=1,2,…,n)代表产品i在作业中心j所消耗的成本动因量。对角形矩阵DRd为成本动因率矩阵DRd=diag[rd1,rd2,Λ,rdn],其中rdj(j=1,2,…,n)代表作业中心j的成本动因率。

即ZCd=Dd*DRd

3.5计算各服务产品的营运间接费用和碳排放间接成本

假设营运间接费用矩阵为OHe=[ohe1,ohe2,Λ,ohem]T,ohei(i=1,2,…,m)表示产品i的营运间接费用,即ohei=zcei1+zcei2+…+zcein。

碳排放间接成本矩阵为OHd=[ohd1,ohd2,Λ,ohdm]T,ohdi(i=1,2,…,m)表示产品i的碳排放间接成本,即ohdi=zcdi1+zcdi2+…+zcdin。

3.6计算各服务产品总成本

假设直接人工矩阵为K=[k1,k2,Λ,km],ki(i=1,2,…,m)代表产品i的直接人工费用。设直接材料矩阵为P=[p1,p2,Λ,pm],pi(i=1,2,…,m)代表产品i的直接材料费用。设碳排放直接成本矩阵H=[h1,h2,Λ,hm],hi(i=1,2,…,m)代表产品i的碳排放直接成本。设各服务产品的总成本矩阵为CC=[cc1,cc2,Λ,ccm],cci(i=1,2,…,m)代表产品i的总成本。

即CC=OHd+OHe+K+P+H

综上得出,物流企业由于其经营活动的特殊性,对于碳排放成本的划分具有自身特色。物流企业的碳排放直接成本采用直接追溯法计量到产品,而碳排放间接成本则须根据其成本动因将其计量到各项作业中,计入各自的作业成本库,接着归集分配至产品。显然,由于第三方物流企业在日常经营活动中产品数量较多且复杂性高,所以产生的碳排放成本大部分为碳排放间接成本,难以直接计入产品中,因此在低碳供应链环境下的第三方物流企业中应用作业成本法来计算碳排放成本是必然之选。

4作业成本法的案例分析

通过上述模型构建,本文将以作业成本法理论为基础,以具体案例为依据,研究低碳供应链环境下的第三方物流企业的成本核算。目前我国绝大多数第三方物流企业仍然处在初步发展阶段,规模小、财务制度不健全,物流成本费用大多与其他各项成本费用混杂计算,未能单独列出物流作业成本单独反映,特别是对碳排放成本这一新成本项目,大多企业未予单独披露,因此导致在收集企业的成本指标时数据残缺、不全面。因此,本文在参照中国远洋运输公司等大型第三方物流企业成本数据的基础上,以物流产品的真实成本(包含碳排放成本)为导向,恰当合理的模拟数据,进行案例分析。

4.1案例背景

南京某第三方物流企业受理了丰瑞企业甲、乙两份物流服务合同,假定两合同条款大致相同,均是将30000件货物从深圳运至香港,以1个月为期限。

甲合同:规定货品需一次入关运至香港的库房,接下来每3天分送3000件到丰瑞企业厂房。

乙合同:规定货品需分三次入关运至香港的库房,接下来每天送1000件到丰瑞企业厂房。

假定甲乙两份合同直接材料和直接人工费用为零,其余费用均计入营运间接费用,为便于分析,将碳排放成本分离出来单独计算。

已知企业共发生人工费用50000元(包括仓管部门发生30000元),材料费用40000元(包括仓管部门发生20000元),设备折旧费用40000元(包括仓管部门发生20000元)。这里为了计算简便,不考虑仓库折旧,仓储费用另计。

企业在将货物配送至工厂的过程中对甲合同的车辆进行两次碳排放监测,对乙合同的车辆进行一次碳排放监测,监测费用共3000元,合同履行过程中,企业为进行废弃物回收处理产生费用20000元,测得甲合同完成过程中产生CO2量为11500g,乙合同完成过程中产生CO2量为8500g。此时该企业的碳排放成本共23000元。此外,企业为甲合同履行投入低碳设备500000元,采购低碳原材料180000元。

因此各服务产品的总成本为间接费用与碳排放成本之和。

4.2以作业成本法计算间接费用

4.2.1定义作业,构建作业中心

履行两合同共进行的作业如下:

4.2.2确定资源动因,将资源分配到作业中心,建立作业成本库

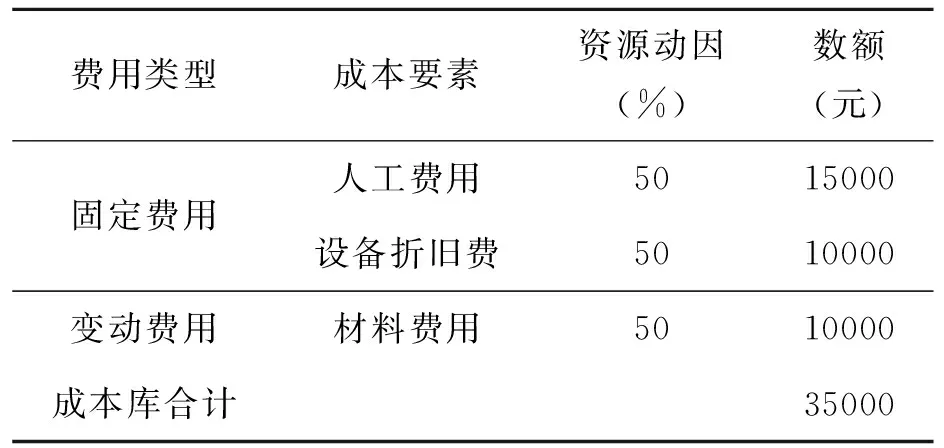

以入库作业为例,已知该企业仓管部门发生的作业为——入库作业及出库作业。据统计,该部门50%的人员的工作是产品入库,50%的人员的工作是产品出库,而仓管部门人工费用共30000元,所以入库作业的人工费用为15000元。而仓管部门的材料费用为20000元,设备折旧费用为20000元,因此入库作业和出库作业的材料费用及设备折旧费用分别是10000元。

归并各项费用,计算入库作业的成本额:

表1 入库作业成本单(不含碳排放成本)

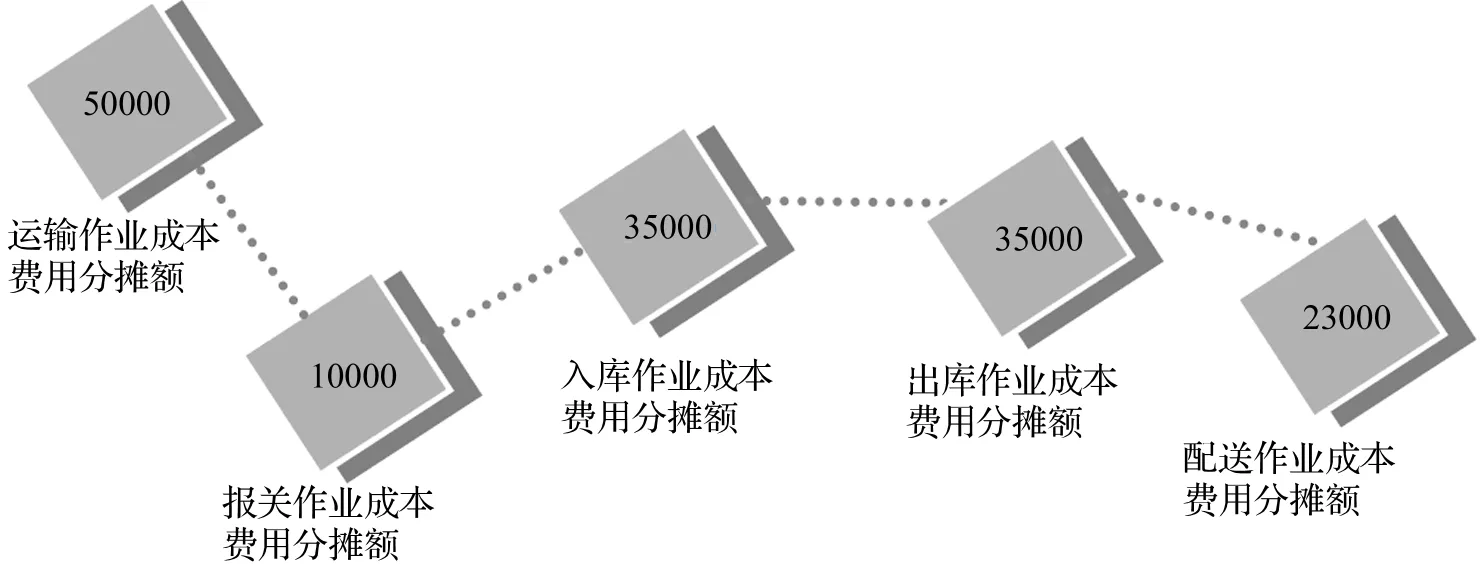

类似,可得出另外4项作业的费用总额,运输作业——38000元,报关作业——10000元,出库作业——35000元,配送作业——22000元。

4.2.3确认各作业的成本动因,计算各作业的成本动因量及成本动因

表2 计算成本动因率,归集作业库成本(不含碳排放成本)

注:1表示运输作业,2表示报关作业,3表示入库作业,4表示出库作业,5表示配送作业。

4.2.4计算服务产品的间接费用

统计各服务产品所耗用的作业动因量,与各自成本动因率相乘,汇总得出其产品间接费用(不含碳排放成本),题设假定合同执行不需直接材料和直接人工,因此各服务产品的间接费用与碳排放间接成本相加,即为其间接成本费用。

表3 间接费用(不含碳成本)分配表

注:1表示运输作业,2表示报关作业,3表示入库作业,4表示出库作业,5表示配送作业。

4.3以作业成本法计算碳排放成本

碳排放成本由于其隐藏性和相应成本对象的难定性特征,一直以来是企业财务核算的难点,再加之我国第三方物流企业发展滞后,大多仍采用传统的成本核算方法,因此碳排放成本在其财务报告和相关财务账簿中鲜有披露,为理论研究的数据收集带来非常大的困难。本文结合第三方物流企业产品特点以及成本动因选取的原则,选定采购成本中的低碳原材料采购成本指标及低碳设备投入成本指标,运输成本中的废弃物回收成本指标和管理成本中的监测费用指标进行核算分析,较为全面系统的考查作业成本法在低碳供应链环境下的第三方物流企业中应用的合理性和优越性。

本案例中的碳排放成本数据是以国内大型第三方物流企业的财务指标数据为依据所设的模拟数据,具有客观性和合理性。

具体计算步骤如下。

4.3.1定义作业,构建作业中心

履行两合同共进行的作业如下:

4.3.2确定资源动因,将资源分配到作业中心,建立作业成本库

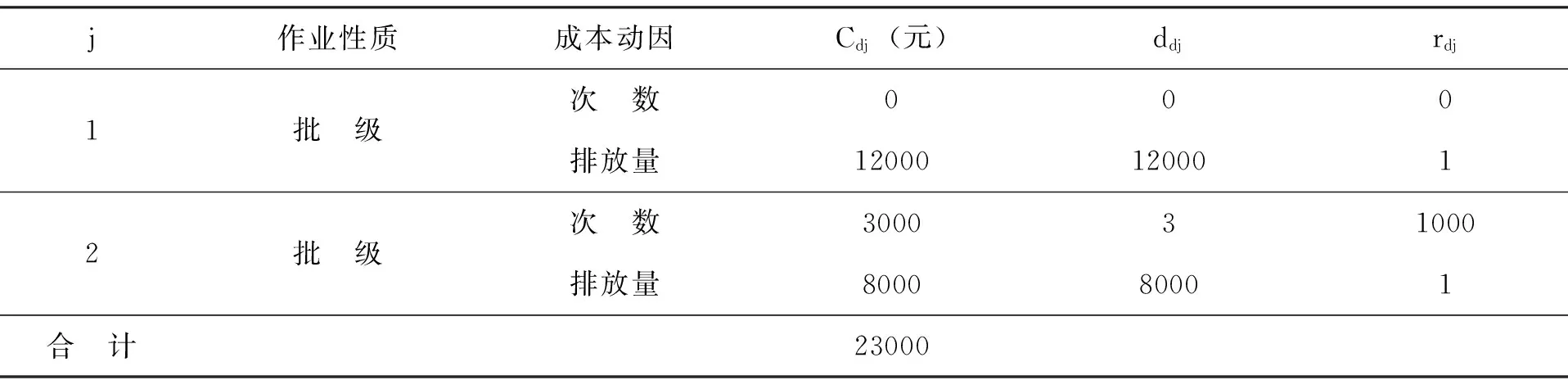

该第三方物流公司服务产品的碳排放成本由监测费用和废弃物回收处理费用构成,而监测费用是在配送作业中发生。经测算,CO2废弃物主要产生在运输和配送过程中,运输过程中产生12000g,配送过程中产生8000g。因此,各服务产品的碳排放成本分配至运输作业和配送作业中,建立相应成本库。

表4 碳排放成本作业成本单

4.3.3确认各作业的成本动因,计算相应成本动因量及成本动因率

表5 计算成本动因率,归集碳排放成本

注:1表示运输作业,2表示配送作业。

4.3.4计算物流服务产品的碳排放间接成本

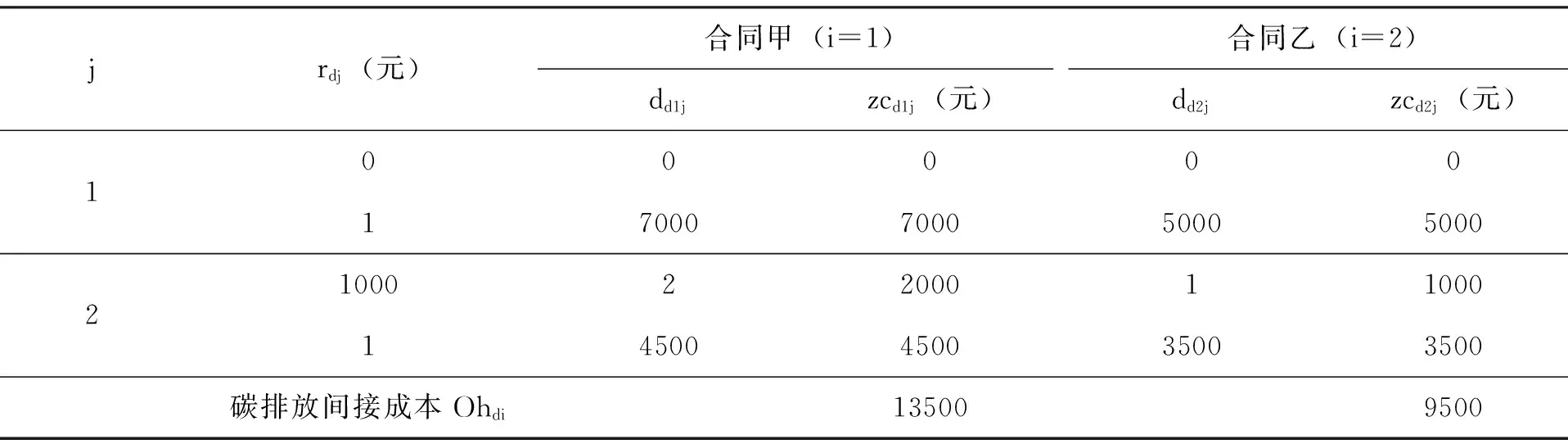

经测量,甲合同履行过程中,运输作业产生CO2共7000g,配送作业产生CO2共5000g,乙合同履行过程中,运输作业产生CO2共4500g,配送作业产生产生CO2共3500g。

表6 碳排放间接成本分配表

注:1表示运输作业,2表示配送作业。

由于碳排放直接成本可以直接追溯至产品,无需以作业成本法核算,并不会对最终结论产生影响,因此在此可以碳排放间接成本代表碳排放成本。由上图得知,该第三方物流企业碳排放成本较高,特别是甲合同所产生的碳排放成本远远高于合同乙。企业调整经营战略,加大碳排放的预防和治理力度势在必行。以成本动因对碳排放成本的分类方法为依据(参见前文),通过案例分析,可以得出该企业的碳排放成本短期决策模型及长期决策模型:

图6 短期碳排放决策模型

如图6所示,随着碳排放的预防和鉴定成本趋向于零时,表明该企业对碳排放无作为,这时只需承担损失成本,损失成本包括因碳排放上缴的罚金和碳回收带来的可见损失成本及企业名誉受损等不可见损失成本。此时碳排放总成本很高。随着预防和鉴定成本日益增多,排放量得到管控,从而可见和不可见损失成本降低,并且损失成本下降的速度大于管控成本上涨的速度,此时总成本下降,反之则增大。如图,总成本曲线形状为U形,产生最优点,此点上碳排放成本最小。

图7 长期碳排放决策模型

低碳经济的发展,要求企业必须重视碳排放的控制,政府出台相应政策及消费者购买趋向的变化都将使得碳排放损失成本逐渐增大,同时,低碳技术的投入以及低碳企业的相互协作使得碳预防及鉴定成本逐渐下降。因此,从长期来看,碳排放损失成本将从QC1移至QC2,预防和鉴定成本将从MC1移到MC2。

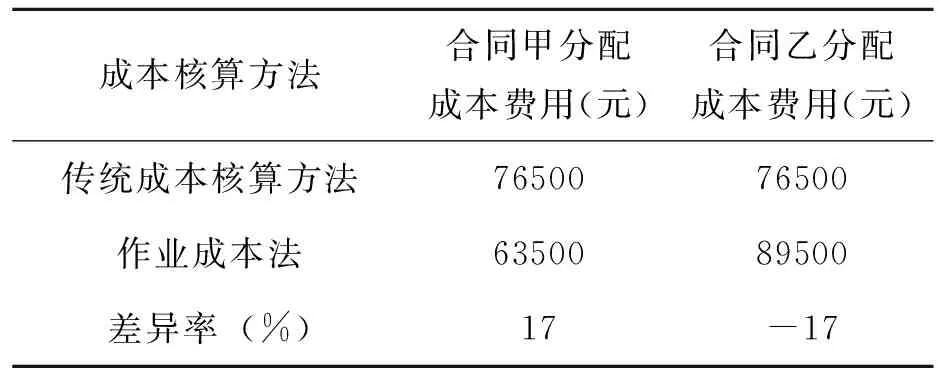

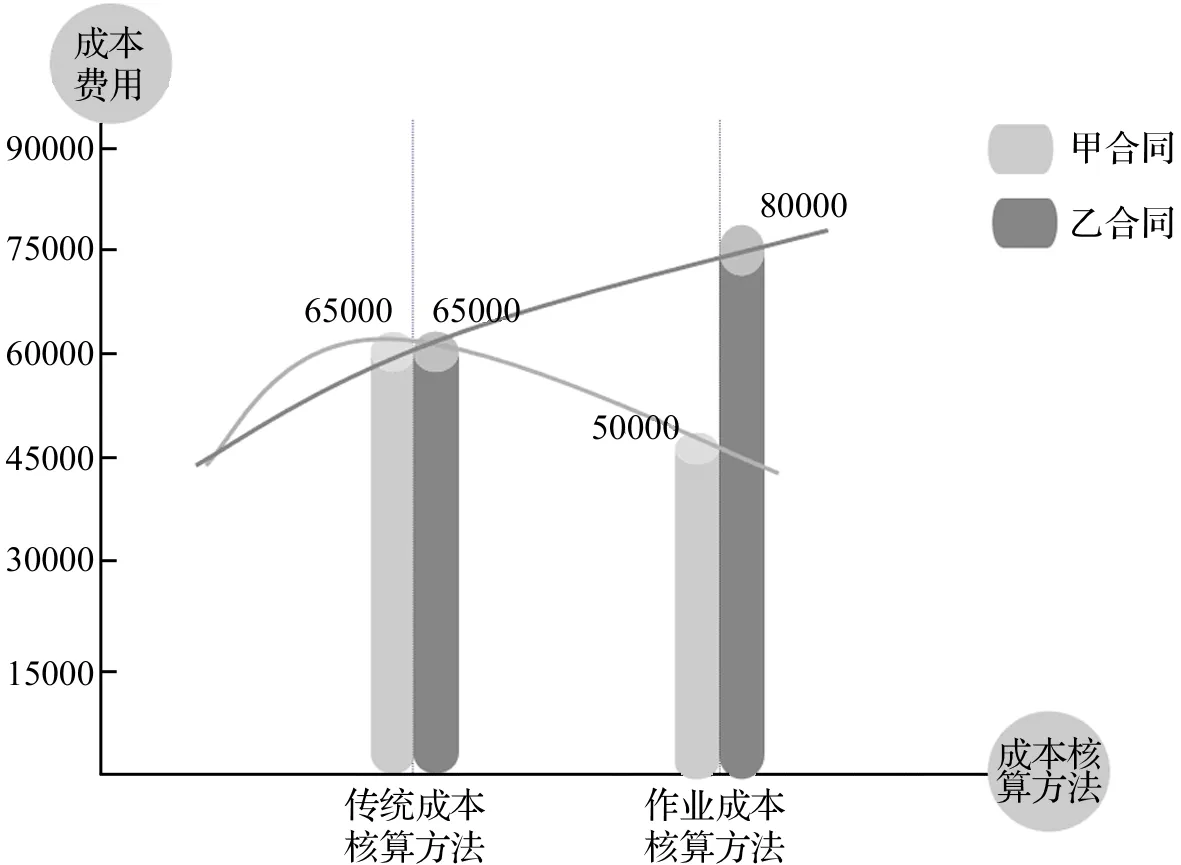

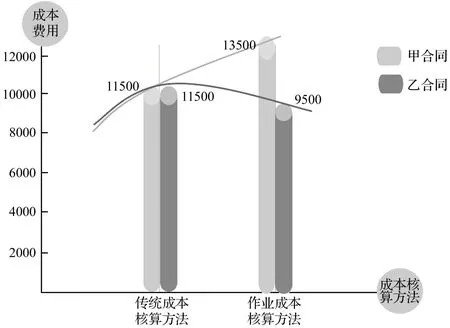

企业的最佳碳排放点便从最初点(P1,NC2)移至点(P2,NC1),而P1>P2,并且NC1 4.3.5计算产品间接成本费用和最终总成本费用 (1)将间接费用与碳排放间接成本汇总,计算得出间接成本 表7 作业成本库间接成本单 注:1表示运输作业,2表示报关作业,3表示入库作业,4表示出库作业,5表示配送作业。 下面用图形更直观的显现各作业的成本费用: 图8 各作业的成本费用分摊额 (2)汇总碳排放直接成本,得出产品的最终成本 在此案例中,该企业专程为甲合同履行投入的低碳设备500000元和低碳原材料采购180000元是碳排放直接成本,直接计入甲合同碳排放成本中。则甲合同碳排放成本为Ohd1+H1=13500+500000+180000=693500元,乙合同碳排放成本为Ohd2=9500元。 由此得出,合同甲履行过程中发生的总成本为Ohe1+Ohd1+H1=743500元,合同乙履行过程中发生的总成本为Ohd2+Ohd2=89500元。 4.4传统的成本计算方法和作业成本法计算结果比较 由于碳排放直接成本能够直接追溯到产品,不需计算,因此此处只比较两种方法对间接成本核算结果的差异。传统的成本计算方法计算合同甲和合同乙所负担的总成本时,是以运量为基础来分配相应的成本费用,由于两合同运量相同,均为30000件,所以合同甲和合同乙各自负担的Ohei为65000元,各自负担的碳排放间接成本为11500元。各自所负担的最终间接成本费用为76500元。而作业成本法能够找到合同与各自所耗的作业间的逻辑关系,以多维度成本动因来计算成本,从而更准确合理的分配成本费用。 表8 两种方法计算结果比较 注:差异率=(传统成本法分摊额-作业成本法分摊额)/传统成本法分摊额 显然,传统成本核算方法使得合同甲应负担的成本费用高了17%,而使得合同乙应负担的成本费用低了17%。 具体差异如图9~图11所示: 图9 不同核算方法下间接费用的差异 图10 不同核算方法下碳排放间接成本的差异 图11 不同核算方法下总间接成本的差异 图9~图11的对比很好的验证了作业成本法在成本核算过程中能够更大程度的还原成本费用的观点,从而不致使成本费用较大程度的扭曲。经过案例分析,传统成本核算方法很大程度上扭曲了原本的成本费用情况,或是夸大或是低估,这种失真的成本费用核算不仅不能为企业核算提供客观合理的财务数据,而且有可能会造成效益背反现象出现。作业成本法计算得出的数据能够更真实体现两合同的成本费用情况。通过上述案例不难发现,合同甲履行过程中产生的成本费用更多,特别是碳排放成本远远高于合同乙。由此可以得出:作业成本法的应用可以较准确的反映各个作业所产生的碳排放成本,使企业管理不断深入,从各个作业源头对成本控管,能够实现减少浪费、降低资源消耗的目标,同时有利于企业进行成本管理,控制成本,并且能够更具针对性的减少碳排放,推行低碳理念,提高企业效益。 5研究小结 物流行业作为“第三利润源”,得到了各国的普遍关注。而第三方物流以其专业性高和竞争力强的优势,在物流行业中占有重中之重的地位。怎样实现对第三方物流企业成本的有效管控,成为企业发展的一大重点。而随着供应链战略管理和低碳减排发展理念的推行,低碳供应链环境下的第三方物流企业的成本管理问题进入人们眼球。而作业成本法不仅能够合理分配比例极高的间接费用,优化成本管理,而且它能够动态跟踪反应供应链物流的成本,并对碳排放成本进行准确计算,从而对企业的产品和服务进行检测,为推动流程优化、改善作业环节提供参考。随着供应链整合的推进和竞争不断加剧,第三方物流企业将不断调整成本核算方式,力求相关数据科学合理。显然,本文建立的模型体系可以很大程度上满足其需求,因此具有广阔的应用前景。 参考文献 [1]Goldsby.T.J.,D.J.Closs.Using Activity-Based Costing to Reengineer the Reverse Logistics Channel[J].International Journal of Physical Distribution & Logistics,2000,30(6):500~514 [2]Stapleton,D.,S.Pati.,E.Beach.,P.Julmanichoti.Activity-Based Costing for Logistics and Marketing[J].Business Process Management,2004,10(5):584~597 [3]蔡泓.基于供应链管理的第三方物流模式分析[J].时代经贸,2007,5(66):9~10 [4]苏筱玲.浅谈以第三方物流为核心的供应链管理模式[J].现代物流,2006,29(135):22 [5]Larry,L.Toward a Different Debate in Environmental Accounting:The Case of Carbon and Cost-benefit[J].Accounting,Organizations and Society,2009,34(1):499~534 [6]Vidal,J.CO2Output from Shipping Twice as Much as Airlines[EB/OL].http:∥www.guardian.co.uk/environment/2007/mar/,2015-11-21 [7]De Fraga,C.How Green is Your Hybrid[J].Royal Auto,2007,4(21):65~67 [8]Saurav,D&R.Lawson.Broadening Value Chain Analysis for Environmental Factors[J].Cost Management,2008,4(15):23 [9]Eagels,A.An Exploratory Study of How Companies Learn to Account for Carbon[J].The European Emissions Trading Scheme,2009,34(1):488~498 [10]徐瑜青,王燕祥,李超.环境成本计算方法研究:以火力发电厂为例[J].会计研究,2002,17(2):3 [11]全国物流标准技术委员会.GB/T 20523企业物流成本构成与计算[S]北京:中国标准出版社,2006 [12]金鑫,郑诺,李相林.基于作业成本法的第三方物流成本应用研究[J].经济论从,2014,25(14):174 [13]林靖珺,张白玲.企业碳排放成本的确认与计量研究[J].经营战略,2012,36(10):43~44 [14]唐金环,戢守峰.基于定量模型的低碳供应链运营管理研究综述[J].工业技术经济,2014,(7):153~160 [15]Walters,K.Certified Green[J].Business Review Weekly,2006,11(41):39~40 [16]Gary,R,J.Bebbington.Accounting for the Environment[M].London:Sage Publication,2001:88~120 [17]Perkins,M.A Drink that Might Just Cost You the Earth[N].Sunday Age New,2007-04-08,(03) [18]孙茂竹,王艳茹.成本管理会计[M].大连:东北财经大学出版社,2014:157 (责任编辑:史琳) The Application of Activity-Based Costing in the Third-part Logistics Enterprises under the Environment of Low Carbon Supply Chain Fan Yanping1Yan Senwei1Fang Ling2 (1.Taiyuan University of Technology,Taiyuan 030024,China;2.Shanxi Province Electric Power Company Directly Under the Unit Accounting Center,Taiyuan 030000,China) 〔Abstract〕With the third-part logistics enterprises paying more attention to the supply chain competition,the traditional cost accounting method can not accurately and objectively calculate on the logistics cost under the supply chain environment,but also can not reasonably allocate carbon costs.Guided by the real cost accounting,this paper uses activity-based costing method to select the cost of carbon emissions index based on the entire supply chain.As the independent module into the cost accounting system,it can facilitate the enterprise to grasp the accurate and real cost information,ccontrol the cost and make better cost decisions. 〔Key words〕low carbon;supply chain;third-part logistics;activited-based costing;cost management 收稿日期:2015—12—11 作者简介:樊燕萍,太原理工大学副教授,博士。研究方向:企业管理、财务管理。闫森炜,太原理工大学硕士研究生。研究方向:物流与供应链、成本管理、财务管理。房玲,山西省电力公司直属单位会计核算中心高级会计师,注册会计师,博士。研究方向:会计学。 DOI:10.3969/j.issn.1004-910X.2016.06.015 〔中图分类号〕F275.3 〔文献标识码〕A