企业财务压力下的投资行为实证研究

2016-06-15李刚段华友

李刚 段华友

内容摘要:企业的投资决策向来被视为企业发展的风向标,对企业的结构调整甚至行业转变都会产生深远的影响。而影响企业投资决策的因素是复杂的,如何通过这些复杂的现象抽丝剥茧对企业的投资决策行为进行研究,是当前学术界的重大课题。本文选取我国2009-2013年公开披露的500家制造业上市公司财务报告为依据,通过EViews进行实证检验,初步研究财务压力(Financial Pressure)下的企业投资决策现象,结果表明财务压力对企业投资活动的影响是通过两种传导机制、三种压力形式发生作用的,但三种压力形式的施压效果各不相同。该项研究旨在为我国企业增强财务弹性、减小财务压力,从而做出符合行业特点和企业远期发展的科学投资决策提供有益参考。

关键词:财务压力 投资行为 传导机制 财务弹性

中图分类号:F275 文献标识码:A

引言

长期以来,我国学者不遗余力的对企业的投资决策影响因素展开探索,而企业一些重大的投资决策的出台更是关系到企业的生存与发展,但是投资行为作为企业管理层的集体意志,是诸多复杂因素的综合,如市场环境、资本结构、管理层风险取向等。由此,从某一特定角度对企业的投资活动进行研究就显得必要和更具现实性。作为企业三大资本活动之一的投资活动,投资决策属于广义上的财务管理范畴,而不同规模企业的财务结构水平迥异,行业差距大,与市场经济波动性频繁等内外部特点共同作用于企业财务活动就形成财务压力。从这个角度看,财务压力与财务管理是否存在着某种密切关系?而基于财务压力下企业管理层做出的投资决策对其影响程度如何?这是本文研究的重点。

在当前社会主义市场经济体制下,企业间竞争激烈,财务管理对于盘活资金、增强财务流动性与稳健性并以此保证投资有效至关重要,尤其是负债经营模式被我国企业广泛采用之后,负债经营带来的成本压力与日俱增,财务压力凸显,这对企业财务管理带来严峻挑战。如何实现负债有度、压力管控并保证财务弹性亦是当前值得思考的重大课题。目前,据笔者掌握的资料,学术界对企业投资行为的研究主要是基于财务杠杆运用、财务风险防范或大股东控制等角度展开研究,从财务压力的角度阐述企业投资行为尚属首次。而财务压力在学术界鲜有研究,属于“雏形概念”,本文便是基于这一全新概念,尝试通过定性分析和定量评估的方式,通过两种传导机制深入剖析二者之间的联动关系以期取得研究成果。

文献综述

(一)理论基础

财务压力的一大来源是企业的外部负债经营,因经营的不确定性和债务偿还的固定性不相协调而承受财务风险。目前学术界对财务压力虽然没有统一的定义,但是财务压力属于传统的财务管理范畴,而财务管理的研究又可以追溯到风险管理领域。由中国古代的“积谷防饥”典故、镖局押运到近现代西方的风险管理理论,风险分散意识由来已久。1956年,Snider提出风险管理概念,Modigliani(1958)、Miller(1961)提出著名的MM理论,展开对公司财务风险的研究,Williams(1964)认为,风险管理是通过对风险识别,衡量和控制从而以最小的成本使风险所致损失达到最低程度的管理方法;21世纪末,全面风险管理(ERM)的出现和应用为企业风险管理提供了新的方法和工具,企业风险管理能够减少企业陷入财务困境的成本(Neil Doherty,2005),提高权益报酬率和改进公司治理结构(Peter Tufano,1996),对解决公司治理中的代理问题(Aggarwal,1999), 提升公司价值大有裨益。

(二)财务压力理论

财务压力体现在企业的财务管理活动中,财务压力酝酿着企业的财务风险或财务危机,这也是企业财务风险管理的必要性所在。吴国萍、朱君(2009)在其《“压力”与“机会”导因的财务报告舞弊问题研究》中曾经指出:财务压力(Financial Pressure)实质是从财务角度对公司形成的行为压迫,其后又进一步指出:典型的财务压力包括高负债带来的偿债压力、现金流不足所带来的现金流压力、保壳压力、保盈压力以及因盈利能力产生的信号压力,并运用Logistic回归模型与财务压力的视角较全面分析了我国100余家上市公司财务压力与信息披露违规之间的关系,得出面临财务压力的公司更倾向于信息披露违规的结论。段华友(2013)首次借用心理学和物理學上的压力概念对企业财务压力进行了解释,指出财务压力是企业的外部环境和内部环境作用于企业财务活动而形成的,也就是企业的财务活动必须承受的压力,他还从融资的角度出发,透析中小企业融资结构,进一步提出企业在财务压力环境下的财务活动所产生的各方面影响。

(三)企业投资行为理论

国内外学者关于企业投资行为的研究成果丰硕,已形成相对完整的理论体系。西方部分学者研究指出,投资行为是一种投入在前、收益在后的行为(Quirin and Wiginton,1981),具有不确定性、收益跨期性和信息不对称性等特征(Pindyck,1982;Zaheer,1999)。姚明安等(2008)通过控股股东的目标函数模型分析并进行实证检验后认为,我国股权集中公司中的控股股东崇尚所谓的“企业帝国”建造,更容易出现过度投资行为。 Jensen(1986)、Bushman et al.(2011)等人重点研究了企业资金管理中的投资不足或过度投资的非效率投资问题;王菁、程博(2014)通过实证模型检验得出由内外部经营期望差距而形成的盈利压力易引起企业投资不足问题。

(四)财务压力与企业投资的关系

作为资本营运的“大块头”,企业投资行为是企业筹资活动、杠杆经营的延续,并深刻影响着企业的利润创造和权益回报,基于这些营运效益及盈利能力之间的相互联系,企业投资决策一定程度上居于核心地位,财务压力作为期间的一条“纽带”,正是建立在营运创收基础上的传导机制,涵盖财务杠杆的溢散效益以及特定负债下的利润创造能力等经营要素实现传导效应,并最终影响到企业投资决策。大股东对企业投资决策的主导权是不容忽视的要素,大股东之间的制衡能力与企业投资支出对负债水平的敏感性之间存在明显的负相关(龚凯颂,2009), 这种制衡能力有益于在投资决策上形成对管理者自信的约束(Hall、Hevin,2002;Malmendier,2003),进而平衡决策相关信息产生的认知偏差下的过度投资行为(钟马、刘义鹃,2011)。本文中,笔者假设负债经营或者杠杆资本对企业投资行为的影响是直接性的,即直接传导效应,短期负债与长期负债与投资支出在不同成长性公司中均存在不同显著程度的负向关系(王鲁平、毛伟平,2008),而整体负债水平即财务杠杆对企业投资行为的抑制作用是明显的(姚明安,2008),特别是从融资的角度看,高成长性企业破产风险会对相对控股企业的投资产生显著的风险抑制效应(刘星、彭程,2009), 因此,考虑杠杆结构的风险约束效应,有财务弹性的企业,其投资水平趋向于稳健合理(顾乃康,2010); 从更加宏观的角度看一揽子资本市场下的企业投资行为很有必要,我国相对独特的资本体系、国企、央企控股下的“背景干涉”对企业投资融资环境、投资行为偏好显著不同,部分学者在研究公司集团、政府控制与投资效率之间的关系时发现被地方政府控制的上市公司普遍投资效率偏低且价值损害严重(辛清泉等,2007),而在国有股比重低的企业常趋向于投资不足,在国有股比重高的企业往往热衷于投资过度(李时南,2005)。

实证研究

(一)研究假设

从财务压力的角度,结合以上所述诸要素,笔者以我国上市制造业企业为例,试图找出企业投资行为与利润创造、负债结构和营运效益等要素间的关系及各要素对企业最终投资行为的贡献比重,以此便于反馈及评价投资效益,进而避免投资过度或投资不足的问题,寻求最佳资本配置或合理投资,提高投资效率和企业效益,增进投资者权益保护。由于企业投资活动一般分为生产扩大型的直接投资和以资本逐利性为导向的间接投资,本文所研究的投资活动主要指企业的对内投资,即以固定资产投资为主体的用于扩大再生产、提高品质以期获得超额利润的投资。结合以上分析,笔者做出如下四点假设:

基于财务压力的角度,财务压力主要由长期偿债能力、企业为股东创造利润能力以及费用与营业收入比的营利效率三者共同贡献,三种要素可以用三种指标代替,表现为不同的压力心态,其中三要素各自传导机制的差异决定了其对财务压力的贡献比重。

偿债压力通过直接传导作用于财务压力,影响企业投资行为,其显著性最为明显,尤其是在长期资本负债率畸高的企业,企业更偏向于扩张性投资,而过度投资则会使风险裸露因子放大,容易形成“骑虎难下”型的高杠杆运作。

营运能力和盈利能力对企业投资行为的影响是通过间接传导作用于财务压力而发生作用的,其财务压力下的影响程度弱于债务压力,贡献比重一般要低于直接传导效应。特别是股东的潜在分红需求会对利润创造构成压力,推高机会成本,或诱发“循环传导”—即企业投资趋向于资本逐利性。

在财务压力的视角下,两种传导机制及三种压力并不是绝对的,特别是当受到市场环境、利率政策等影响下,局部要素可能会凸显。另外,投资不足或投资过度必然带来风险系数的扩大,企业有可能因投资决策失誤而形成“逆向传导”效应。

(二)变量及模型设计

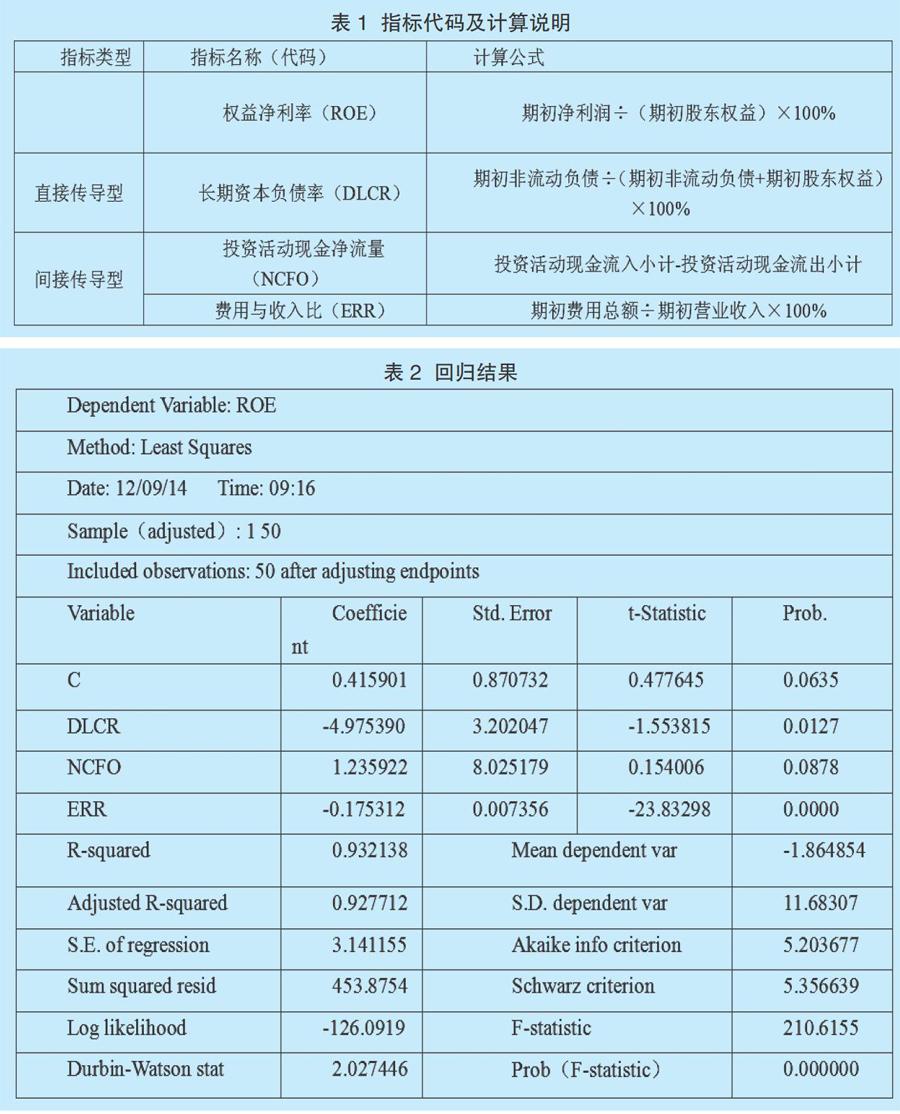

为便于研究三种压力要素的财务压力传导机制与企业投资行为之间的关系,笔者选取长期资本负债率、费用收入比以及现金流量表中的投资活动净现金流量三项指标作为投资指标,衡量非效率投资,以净资产收益率(ROE)代替财务压力要素,选取我国2009-2013年间500家上市(A股)制造业公司作为研究样本,本文选取的数据来源于沪深交易所网站及巨潮资讯数据库。基于数据,笔者采用E-View软件建立如下的模型:

ROEj=β0+β1×DLCRj +β2×NCFOj(g)+β3×ERRj+ui

其中,ROEj是指上年度净资产收益率(权益报酬率),DLCRj 是指j企业的上年度长期资本负债率,NCFOj(g)是指j企业投资活动现金净流量增长率,ERRj是上年度费用总额与营业收入比,βi为权重或称系数,ui随机扰动项。各单项指标数据均取500家上市企业5年指标均值,具体计算公式如表1所示。通过E-Views软件生成变量数据进行回归分析,得到表2的回归结果。

根据表2中的数据,模型估计的结果为:

ROEj=0.415901-4.975390×DLCRj

+1.235922×NCFOj(g)-0.175312×ERRj

(三)结果检验与分析

1.经济意义检验。模型估计结果说明,在假定其他变量不变的情况下,当年DLCR(长期资本负债率)每增加1%,平均来说ROE(净资产报酬率)会减少4.9754%;在假定其他变量不变的情况下,当年ERR(费用与收入比)每增加1%时,平均来说ROE会减少0.1753%,而在假定其他变量不变的情况下,当年NCFO(g)(投资活动现金净流量增长率)每增加1%,其下期NCFO(g)相应增长1.2359%,这与上述传导机制及偿债要素的贡献猜想基本一致。

2.统计检验。拟合优度:由表2的数据可得到R2等于0.9321,修正的可决系数为R2=0.9277,这说明模型对样本的拟合效果很好。

F检验:针对H0:β1=β2=β3 =0,给定显著性水平α=0.05,在F分布表中查出自由度k-1=3和n-k=46的临界值Fα(3,46)=2.80,由表2得到F=210.6155,由于F=210.6155>Fα(3,46)=2.80,应拒绝H0:β1=β2=β3=0,说明回归方程显著,即“长期资本负债率(DLCR)”、“投资活动现金净流量增长率(NCFO(g))”、“费用与收入比(ERR)”等变量联合起来确实对“净资产报酬率(ROE)”有显著影响。

t检验:分别针对H0:βj=0(j=1,2,3,4),给定显著性水平α=0.5,查t分布表得自由度为n-k=46的临界值tα/2(n-k)=0.68,由表2中的数据可得,与β0、β1、β2、β3对应的t统计量分别为0.477645、-1.553815、0.154006、-23.83298,其中三个值的绝对值均大于tα/2(n-k)=2.010,这说明在显著性水平α=0.05,分别应当拒绝H0:βj=0(j=1,3),也就是说,当在其他解释变量不变的情况下,解释变量“长期资本负债率(DLCR)”、“投资活动现金净流量增长率(NCFO(g))”、“费用与收入比(ERR)”分别对解释变量“净资产报酬率(ROE)”都有显著影响。

研究结论

在现代企业组织结构和组织治理结构下,企业的投资行为受多重因素的影响,包括羊群效应、过度自信等非理性因素影响下的决策偏差(高一华,2012),股权结构失衡下的大股东“合谋”(陈燕、廖冠民等,2006)以及对投资项目NPV(净现值)的评估水准等因素联合影响。本文主要基于财务压力的角度,择取费用与收入比(ERR)、长期资本负债率(DLCR)等贡献因子研究企业的投资行为,通过E-Views建模分析并参考大量学者的相关研究分析了诸因素之间的传导关系,并以直接传导、间接传导、“正向传导”等概念用以区分其显著性水平。从财务压力、财务弹性的视角研究企业经营管理是当前企业管理研究领域的新视角,本文也希望能藉此研究获得突破,为企业调控财务风险、防克财务危机,保持持续稳定的发展以及维护投资者权益等提供有益支撑,这也正是本文研究意义所在。

参考文献:

1.吴国萍,马施.上市公司财务压力与信息披露违规实证研究[J].财务与会计,2010(3)

2.段华友,汪睿,干胜道.中小企业财务压力的机理分析及对策建议[J].企业经济,2014(1)

3.姚明安,孔莹.财务杠杆对企业投资的影响—股权集中背景下的经验研究[J].会计研究,2008(4)

4.王菁,程博.外部盈利压力会导致企业投资不足吗—基于中国制造业上市公司的数据分析[J].会计研究,2014(3)

5.段华友,徐泉源,干胜道.中小企业财务压力文献综述[J].财会月刊,2014(10)

6.Modigliani,F.and M.Miller.The cost of capital,corporate finance,and the theory of investment[J].American Economic Review:1958

7.Aggarwal,Rajesh K,Andrew A.Samwick.The Other Side of the Trade-off:The Impact of Risk on Executive Compensation[J].Journal of Political Economy,1999,Vol.107,No.1

作者简介:

李刚(1972-),男,新疆乌鲁木齐人,新疆财经大学会计学院副教授,管理学博士,研究方向:资本市场财务与会计问题。

段华友(1972-),男,安徽桐城人,海南师范大学副教授,会计学博士,中国会计学会高级会员,研究方向:投资与财务管理。