资本结构对R&D投资的影响研究

2016-06-15韩光强徐红健

韩光强 徐红健

内容摘要:本文选用我国计算机、通信和其他电子设备制造业上市公司2010-2013年数据,实证分析了资本结构对R&D投资的影响作用。研究结果表明,产权比例越高,研发投入强度、规模越高。股权集中度越高,研发投入强度、规模越高。流动负债比率越高,研发投入强度、规模越低。

关键词:资本结构 R&D投资 影响

中图分类号:F830 文献标识码:A

引言与文献综述

一个企业的R&D水平,体现着一个企业的竞争力。反映资本结构的产权比率、股权结构和债务结构三个方面配置稍有变动,都会影响企业对R&D的投入数额。吕民乐、王晓虎(2010)认为随着企业负债水平的增加,企业的研发支出也会有所增加。陈海声、卢丹(2010)收集了我国A股上市公司2003-2008年研发支出数据,通过实证方法研究得出结论:企业的负债融资水平愈高,研发支出强度就会越弱。Baysinger(1991)等学者对董事会结构与企业R&D支出的相关性进行了实证分析,结果显示存在着正相关性。柴斌锋(2011)认为在民营上市公司中,股权集中度越高,前5名股东持股比例之和越大,其进行研发投资的意愿就越强。但总的来说,探究资本结构的内部配置比率对研发投入强度及投入规模影响的相关文献却很少见,因此本文选择计算机、通信和其他电子设备制造业这一行业进行深入研究,实证分析了资本结构对R&D投资的投入强度和投入规模的影响。

资本结构对R&D投资影响模型构建

本文构建了两个多元回归模型分别验证资本结构对研发投入强度和研发投入规模的影响。

R&D投入强度:RDI=β0+β1DER+β2OCD+β3CDR+β4SIZE+β5RI+β6GRO+β7AGE+ε

R&D投入规模:RD=β0+β1DER+β2OCD+β3CDR+β4SIZE+β5RI+β6GRO+β7AGE+ε

其中,β0为常数项,ε代表随机误差。表1为变量描述及计量说明。

资本结构对R&D投资影响实证研究

本文选取2010-2013年我国深沪两市A股制造业(C)下行业大类代码39类计算机、通信和其他电子设备制造业的企业作为研究样本选择范围。

(一)描述性统计

1.被解释变量的描述性统计。我国的计算机、通信和其他电子设备制造业的R&D投资水平是偏低的,总体上来说RDI(均值)有逐年上升的趋势,但上升幅度微小;企业R&D投入规模呈略微上升趋势。这得益于近年来我国对研发、创新的重视(见表2)。

2.解释变量和控制变量的描述性统计(见表3)。DER分析显示企业间对于债务融资和股权融资使用情况有很大差异,均值0.7649比值小于1,样本公司更多选择股权融资。CDR分析显示公司所有的负债都是流动负债,样本公司更侧重短期的流动负债。从融资来源方面来看,短期融资更容易,公司的还款期短,从债权人角度看风险小,银行或其他金融机构更倾向于对企业短期借贷。SIZE的最小值、最大值及均值差异不大,说明選取的公司规模基本均衡。RI最小值虽为负,但最小值和最大值的绝对值相差不多。GRO最小值为负,但是和最大值的绝对值相差不多,情况较好。AGE最小值、最大值、均值变化不大,情况较好。

(二)相关性分析

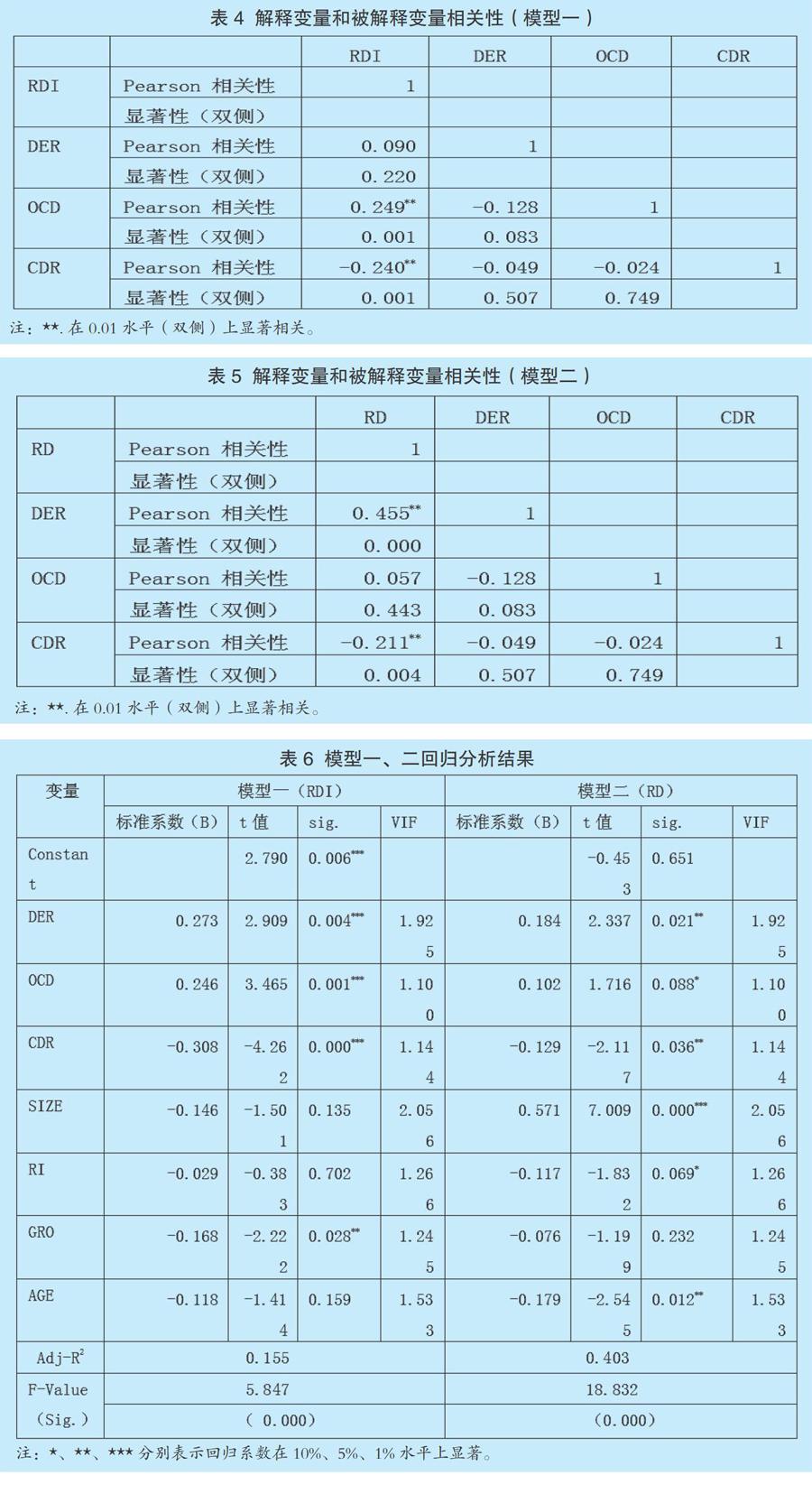

表4显示DER与RDI二者呈正相关,但显著性(双侧)值为0.220,相关性不显著。OCD与RDI呈正相关, CDR与RDI呈负相关,且都在1%水平上显著。

表5中DER与RD的Pearson相关系数为0.455,即二者正相关,在1%水平显著。OCD与RD正相关,但显著性(双侧)系数为0.443,所以相关性不显著。CDR与RD的Pearson相关系数为-0.211,即二者负相关,在1%水平显著。

(三) 回归分析

表6中模型一的数据结果显示三个自变量DER、OCD、CDR均通过了回归系数的显著性检验。解释力最强的自变量是CDR,系数为-0.308。观察回归系数发现DER、OCD与研发投入强度正相关; CDR与研发投入强度负相关。VIF值也都在0到10之间,所以模型一中自变量不存在严重的共线性问题。

模型二的数据结果显示三个自变量一样通过了显著性检验。解释力最强的自变量是DER,系数为0.184。观察回归系数发现DER、OCD与研发投入规模正相关;CDR与研发投入规模负相关。VIF值在0到10之间,所以模型二中自变量亦不存在严重的共线性问题。

结论及建议

产权比例和股权集中度都与研发投入强度、规模呈正相关关系,流动负债比率与研发投入强度、规模呈负相关关系。

第一,企业在选择融资方式上,要更多的选择债务融资,这样不会稀释现有股东的管理控制权限,现有大股东会站在公司长远发展考虑,更重视研发投入工作。

第二,股权结构方面,要适当提高企业的股权集中度,股权集中度越高,企业控股的大股东就更有话语权,而他们也才是企业的真正所有者(小股东一般都是进行短期投资),为了自身的利益以及企业良好的发展,他们会更加认真的经营、管理。

第三,债务结构方面,如果企业需要负债进行R&D投资,那么建议采取长期借款,由于研发投入具有滞后性,潜在的经济回报资金不是短期就能回笼的,流动负债会使企业有很大的还款压力,很可能产生资金流断裂,给正常经营带来风险。

参考文献:

1.吕民乐,王晓虎.企业资本结构与R&D投入—基于汽车制造业上市公司的经验研究[J].中国科技论坛,2010(1)

2.陈海声,卢丹.股权性质、资本结构、现金流量与研发强度[J].科学管理研究,2010(21)

3.柴斌锋.中国民营上市公司R&D投资与资本结构 、规模之间的实证研究[J].科学学与科学技术管理,2011(10)