上市公司财务困境预测

—基于Logit模型的实证研究

2016-06-13冯浩洋袁嘉帅

文/冯浩洋 袁嘉帅

上市公司财务困境预测

—基于Logit模型的实证研究

文/冯浩洋袁嘉帅

摘要:本文以2008年经济危机以来的经济环境为背景,以上市公司受到退市风险警示作为其陷入财务困境的标志,在沪深股市中选取19家财务困境公司和57家正常公司作为样本,利用所有者权益比率、现金比率等财务指标建立Logit回归模型,以探索同新经济形势相适应的我国上市公司财务预警模型。根据所建立的模型对2016年部分上市公司财务状况进行预测分析,并针对我国制造业提出了加强信息化水平、淘汰落后产能等政策性建议。

关键词:财务困境;财务指标;Logit模型;预测

2008年的美国次贷危机引发全球性的经济萧条,各国经济均出现不同程度的下滑,其影响至今尚未完全消除。作为美国次贷危机的延续和深化,2009年爆发的欧洲主权债务危机对我国的出口贸易、大宗商品价格以及投资信心造成一定程度的影响,是中国外部经济面临的一场重要危机。2012年起,中国GDP增速回落,经济增长阶段发生根本性变化,经济发展总体呈现出从高速增长转为中高速增长、经济结构不断优化升级、从要素驱动、投资驱动转向创新驱动的特征,步入“新常态”。2015年,我国经济总体下行,三大产业增速均下滑,全年出口负增长,经济下行压力持续增大。严峻的经济形势可能导致公司资金链断裂的风险加大,公司应针对经济环境的变化及时调整战略以避免财务困境。财务困境作为上市公司在市场经济中的普遍现象,对于其界定,目前尚无定论。由于我国不健全的上市公司破产制度,申请破产不能作为判别我国上市公司财务困境的依据。而 “退市风险警示”作为沪深交易所对出现财务状况异常的上市公司股票交易的处置措施,可以作为对上市公司陷入财务困境的评判标准。笔者通过阅读大量文献发现,关于上市公司财务困境模型的研究大多集中在2008年以前,而之前学者建立的财务困境模型,很可能因为经济形势的不断变化而失去时效性。因此,在新经济形势下,如何对上市公司的财务困境进行准确预测,对于投资者正确判断公司前景、做出投资决策,对于公司管理层及时调整经营战略、防范财务危机,对于政府、监管层监控证券市场风险、进行宏观调控均具有重要现实价值。本文拟根据财务指标建立我国上市公司财务困境预警模型,并对2016年可能出现财务困境的上市公司进行预测。

一、文献综述

(一)财务困境预警指标综述

国内外学者在财务困境预警指标方面都进行了相关研究,目前比较流行的是在传统财务指标中加入非财务指标以构建全面的指标体系。1966年,Beaver[1]首次在财务困境指标体系中加入现金流量指标,通过单变量分析方法发现债务保障率对企业财务困境具有良好判别性。Glassman(2003)[2]在财务指标体系中引入经济增加值进行研究,发现经济增加值对财务困境的预测要优于传统财务指标。Campbell(2006)[3]将杠杆率、盈利能力、市场资本总额、股票收益率及其稳定性等因素引入财务预警模型,并发现相对于单一指标体系,综合指标体系对财务困境预测的准确性更强。Blanco-Oliver等(2015)[4]将公司所有权特点等非财务因素引入模型,并获得比人工神经网络模型更好的预测效果。2016年,Chan等[5]在财务预警模型中引入公司治理因素,并提出决策者可通过制定相应的公司治理机制来避免破产。

聂丽洁和赵艳芳(2011)[6]同时利用财务指标与现金流量指标进行财务困境预警,得到比传统财务指标体系更佳的预测精度及错判率。2011年,梁杰等[7]将经济增加值指标引入财务困境模型,通过研究得出经济增加值对上市公司财务困境具有显著判别能力。卢永艳(2013)[8]在财务预警模型中同时加入财务指标与宏观经济因素,发现贷款利率及国内生产总值增长率对上市公司是否陷入财务困境有显著影响。刘小淇和曾繁荣(2015)[9]将股权结构、人力资本等非财务因素纳入财务预警指标体系。研究发现:相对于仅含财务指标的预警模型,非财务指标的引入使模型具备更佳的预测准确性。

(二)财务困境研究方法综述

在研究方法的选择上,过去学者大多采用判别分析、回归模型等传统方法,随着计算机技术的进步,学者开始利用人工神经网络、决策树等复杂的分析方法进行预测研究。Ohlson(1980)[10]使用Logistic模型进行财务困境预警,同时对样本公司在破产概率区间的分布及分割点与两类错误间的关联性进行说明。Hensher等(2007)[11]使用多项误差分量Logit模型对财务困境进行研究,取得比标准多项Logit模型更佳的拟合优度。2012年,Sánchez-Lasheras等[12]结合自组织映射(Self-Organizing Map)与多元自适应回归样条法来建立混合模型,发现所采用的混合模型较神经网络模型能够更准确地识别财务困境。2014年,Heo和Yang[13]针对韩国建筑公司利用Adaboost算法来预测财务困境,通过比较,他们发现该算法较其他算法具有更佳的预测性能。2016年,Slavici等[14]利用统计方法对人工神经网络进行优化,并认为经改进的模型的预测性能可达国际适用水平。

周建涛,庞文凤(2009)[15]通过建立Z值财务预警模型,发现财务困境公司与正常公司的Z值波动特征有显著不同。2012年,周喜和吴可夫[16]利用粗糙集优化人工神经网络的输入端以提高其学习推理能力,并取得比传统模型更高的判别准确性。2014年,谢赤和赵亦军[17]利用经过CFaR模型识别的变量建立Logistic模型并验证模型具有良好的预测效果。庄倩和陈良华(2014)[18]通过划分财务困境动态发展各时期的不同特征,在进行动态预测时嵌入卡尔曼滤波算法,提升了模型的前瞻预测能力。2015年,李力和冯涛[19]基于自适应神经网络模糊推理系统与马氏距离判别法的组合模型,发现在结合贝叶斯判别法时综合模型的预测能力有显著提升。

由上述综述可看出,对于财务困境,国内外学者均作了大量研究。相比较而言,国外学者的研究起步早、成果丰富。而国内学者对财务困境的研究起步晚,与国外的研究水平存在一定差距。同时,虽然国内外学者在研究指标和研究方法上不断取得新的成果,但由于经济环境的不断变化,即便是具备较强学习能力的模型也很难对环境的变化做出完美的调整。因此,我们需要根据国内经济的实际情况、国内上市公司的经营特点来构建与实际相适应的预警模型,以在最大程度上减少公司及投资人的损失。

二、研究设计

(一)研究假设

根据上海、深圳证券交易所股票上市规则,当上市公司出现财务状况或其他状况异常,可能导致其股票退市或损害投资者利益的,其股票交易将被实施风险警示。股票交易的风险警示实施分为两种情形:当上市公司出现近两年连续亏损、近一年经审计的期末净资产小于零等情况时,该公司的股票交易将被实施退市风险警示,其股票简称前将被冠以“*ST”字样;当上市公司被冻结重要银行账号、无法召开董事会等情况时,该公司的股票交易将被实施其他风险警示,其股票简称前将被冠以“ST”字样。由上述股票上市规则,实施“退市风险警示”时的条件符合上市公司财务状况异常的判定标准,实施“其他风险警示”时则可认定为上市公司其他状况异常。基于上述说明及研究预测的需求,本文假设如下:

假设一:我国上市公司中,股票交易被实施“退市风险警示”的为财务困境公司,股票交易被实施“其他风险警示”的为其他状况异常公司。除此之外为正常公司。

假设二:在本文所研究的年限内,样本数据不存在非同质性问题,均可代回所建立的Logit模型进行分析。

(二)数据来源

根据我国上市公司年报披露制度,上市公司(t-1)年的财务数据和其股票交易在t年是否被实施“退市风险警示”具有很强的相关性。故本文基于Logit模型对上市公司进行财务困境的预测,采用2013年的数据作为研究数据并利用2015年公司的财务状况检验模型的准确性。最后,以2014年的数据预测2016年可能陷入财务困境的公司。为避免正确判别率过低 (Ohlson,1980),本文未按财务困境公司与正常公司的实际比例来选取样本。而根据Zmijewski(1984)的经验,财务困境公司的正确判别率会因对财务困境公司的过度抽样而高估,因此本文摒弃一比一的配比方式。因此,本文选取沪深股市2015年出现财务困境但此前财务状况持续正常的19家上市公司,按照一比三的配对比例,按照同时期、同行业、资产规模相似(相差在10%以内)的原则选取57家正常公司与之配比,以此建立财务困境预测模型。另外,按上述原则及各行业间实际上市公司数量比例,选取60家上市公司,利用其2014年数据对其2016年是否出现财务困境进行预测。本文所采用的数据来源于国泰安数据库。

(三)变量选取

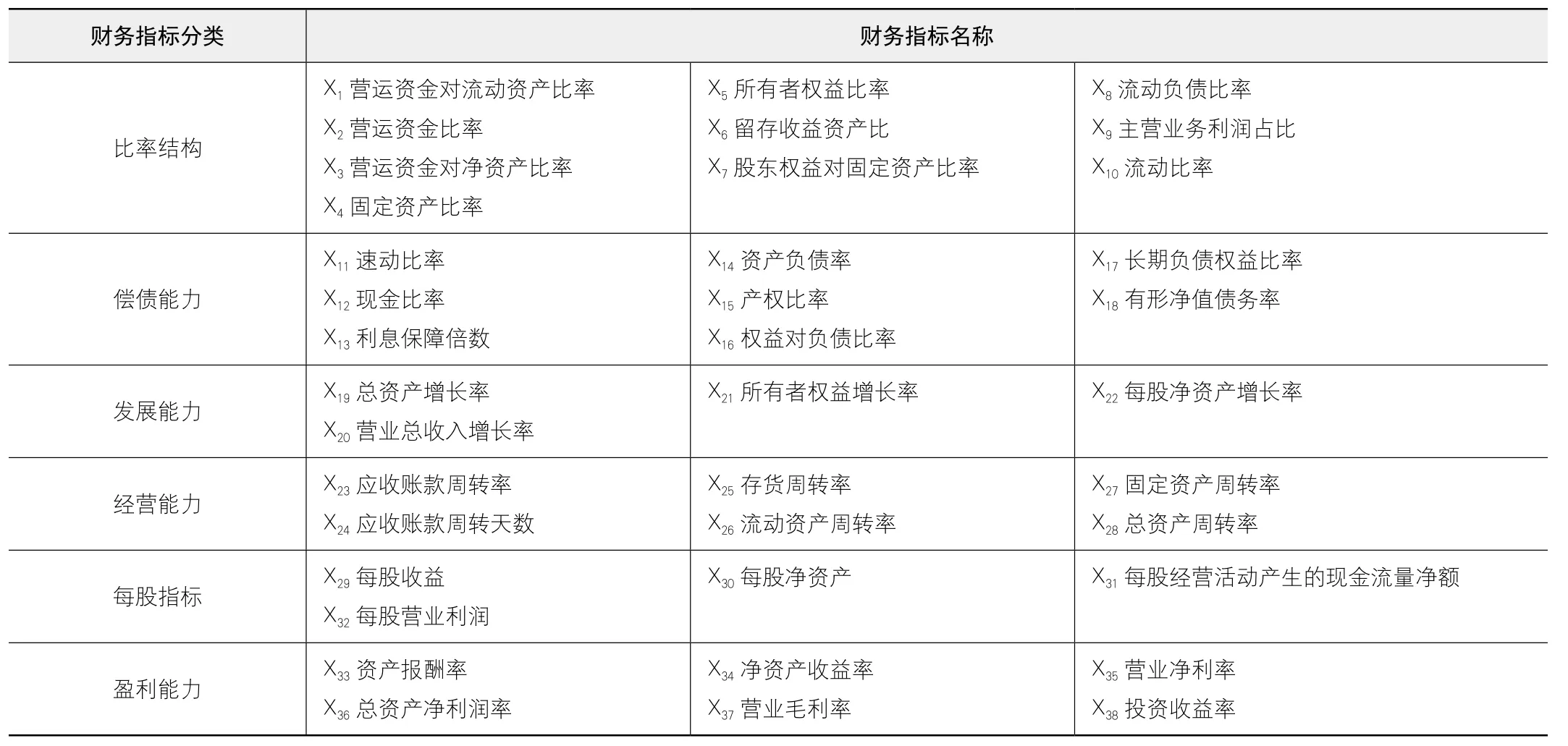

本文从比率结构、偿债能力、发展能力、经营能力、每股指标、盈利能力六个方面进行指标选取,结合之前学者的研究成果[8,20,21],并剔除残缺值较多的指标后,得到38个财务指标,将其分别命名为X1~X38(见表1)。

1.指标正态分布检验及均值比较检验

利用SPSS 22.0对上述指标进行K-S单样本检验,根据结果,3个财务指标符合正态分布。为继续验证所选财务指标在财务困境公司和正常公司之间是否具有显著差异,本文进一步对上述3个财务指标进行两样本T检验,根据结果,两类上市公司间有显著差异的财务指标只有X19,对应总资产增长率。对之前未通过正态分布检验的38个指标进行曼-惠特尼 U检验,根据结果,在两类公司间具有显著区分度的指标有所有者权益比率(X5)、主营业务利润占比(X9)、现金比率(X12)、所有者权益增长率(X21)、固定资产周转率(X27)、每股净资产(X30)和每股经营活动产生的现金流量净额(X31)。

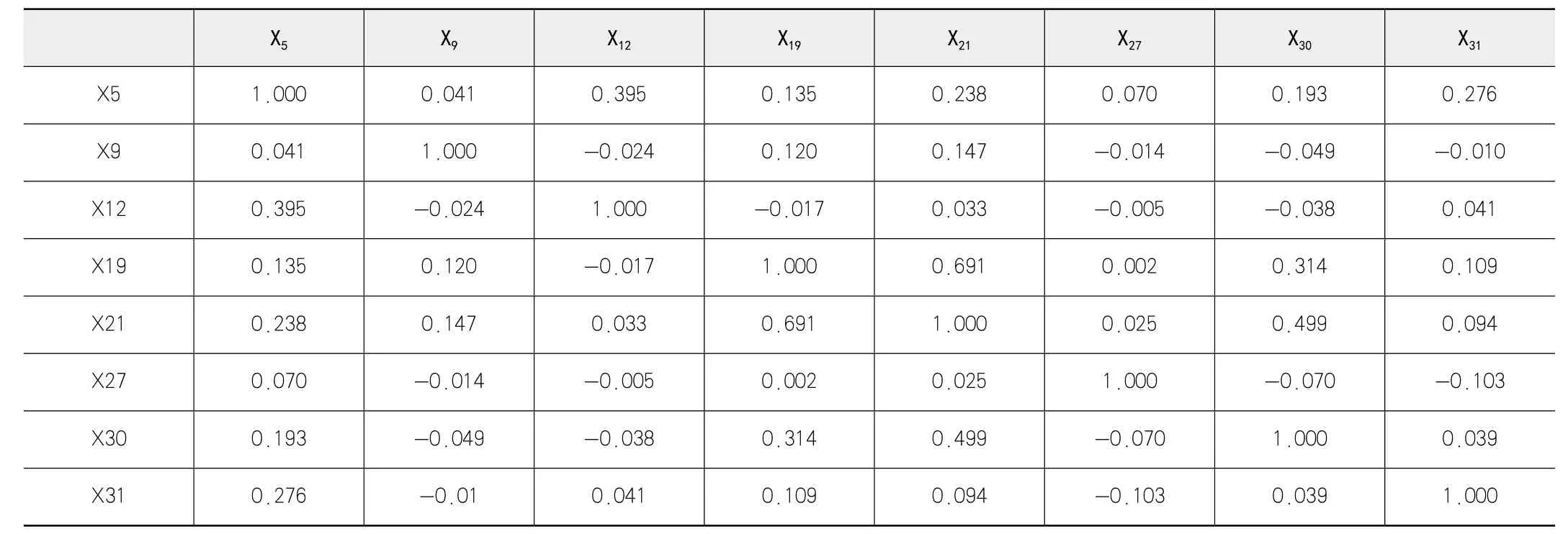

2.指标相关性检验

经过上述筛选所得到的8个指标并不能直接带入方程。为避免指标间的多重共线性对预测模型的影响,本文利用Eviews 8.0对变量间相关性进行分析(见表2)。

根据表2,经筛选得到的8个指标中,X19和X21的相关系数大于0.5,呈现较高的相关性。经比较,由于X19与其他变量间的相关程度相对X21而言较小,故删除X21,并确定建模变量为所有者权益比率(X5)、主营业务利润占比(X9)、现金比率(X12)、总资产增长率(X19)、固定资产周转率(X27)、每股净资产(X30)和每股经营活动产生的现金流量净额(X31)7个变量。最终确定变量如下表所示(见表3)。

表1 初始财务指标

表2 变量相关性分析

如表3所示,所有者权益比率是公司所有者权益与资产总额的比例,是反映公司长期偿债能力的重要指标,笔者认为,当该指标较高时,公司发生财务困境的概率会变小。主营业务利润占比。主营业务利润占比为(营业收入-营业成本)与利润总额的比例,反映公司日常经营活动产生的利润对其利润总额的贡献程度。现金比率是现金及现金等价物期末余额与流动负债的比率,可衡量公司资产流动性,笔者认为,该指标越高,公司偿债能力越强,故发生财务困境的概率越小。总资产增长率是公司本期总资产增长额同年初资产总额的比率,笔者认为,该指标越高,则公司取得收入、偿还债务的能力越强,故陷入财务困境的可能性越小。固定资产周转率表示在一个会计年度内,固定资产周转的次数,可以说明公司厂房、设备等固定资产利用的效率,笔者认为,该指标越高,公司发生财务困境的可能性越小。每股净资产反映每股股票所拥有资产的现值,可通过该指标评价公司发展潜力与股票的投资价值,笔者认为,当该指标越大时,公司发生财务困境的可能性越小。每股经营活动产生的现金流量净额是一个会计年度内经营活动产生的现金流量净额与实收资本本期期末值之比,笔者认为,该比值越大,代表公司支付股利和资本支出的能力越强,故发生财务困境的可能性会越小。

表3 变量设置及说明

笔者尝试利用上述指标所构成的指标体系来对上市公司未来发生财务困境的可能性进行推测,即根据指标体系所反映的目前财务状态来推测公司股票交易未来被实施“退市风险警示”的概率。

(四)模型构建

国内外大量学者的研究表明,Logit模型对财务困境具有较强的预测能力,同时不需要变量满足正态分布,是一种成熟的分析方法,故本文采用Logit模型进行分析。通过Logit变换可得如下方程:

方程(1)的等价形式为:

其中:P是在因素(X1,X2,…,Xm)之下上市公司发生财务困境的概率,如果上市公司发生财务困境,则P=1,否则P=0;Xi(i=1,2, …,m)是上市公司发生财务困境的第i个影响因素;βi(i=0,1,2, …,m)是模型的待估参数。

三、实证分析

(一)变量描述性统计

表4是利用Eviews 8.0对建模变量按上市公司财务状况的两种情形分别进行描述性统计。可以看出,全部7个变量在财务困境状态相对于财务正常状态都有明显的恶化现象。

(二)Logit回归分析

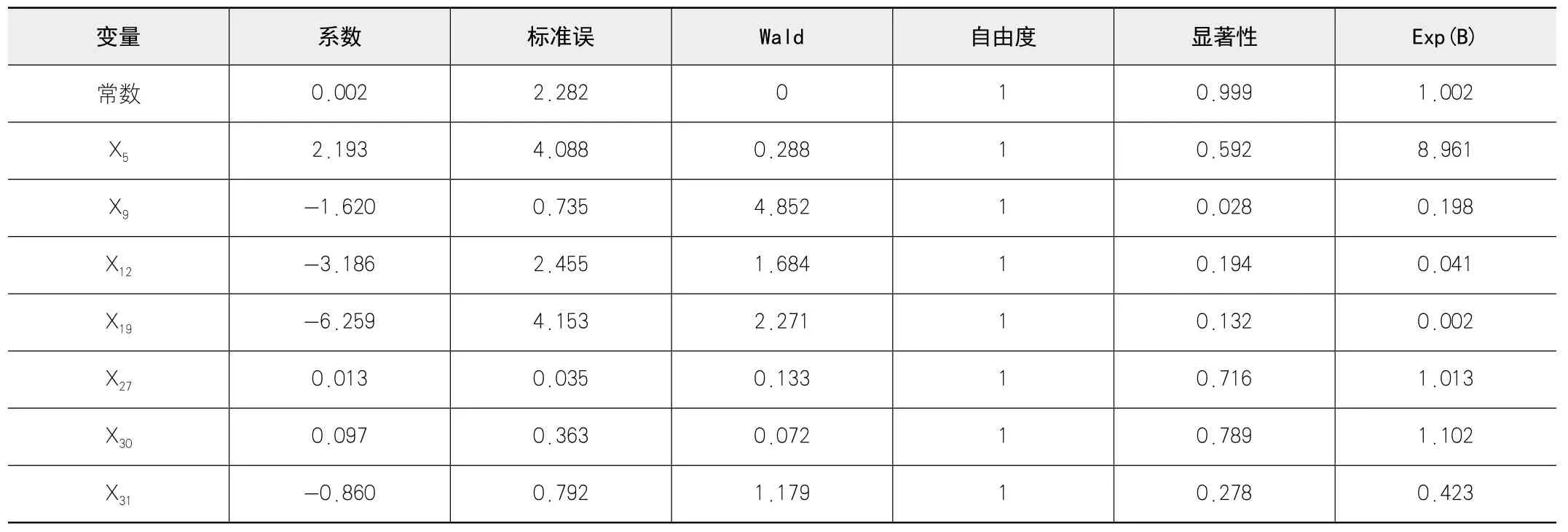

由于本文研究内容符合Logit模型的特点,故采用Logit模型进行分析。将选取的7个变量的有关数据导入SPSS 22.0软件,利用Binary Logistic选项对2013 年76家上市公司的数据进行拟合建模(见表5)。

根据回归结果,主营业务利润占比、现金比率、总资产增长率、每股经营活动的现金流量净额与预期相符,上述指标越高,公司出现财务困境的概率越低。但所有者权益比率、固定资产周转率、每股净资产则与公司财务困境的发生概率呈正向关系。经笔者分析,对于所有者权益比率,虽然该比率越高时公司融资结构的稳固性和所有者对公司控制的稳固性越强,但若该比率过高,会增加公司融资成本,会间接导致导致公司陷入财务困境。

根据表5所得结果,结合方程(2),可得预测模型:(见方程式(3))

(三)模型的检测与预测

将2013年上市公司的财务数据代回预测模型,当P>0.5时,认定上市公司发生财务困境,反之则认为上市公司财务状况正常。检验结果如表6所示。

从表6可得,预测模型的综合准确率达94.7%,可认为本文所建立的Logit模型具备一定程度的可靠性和准确性。为对2016年可能出现财务困境的上市公司进行预测,本文同样以0.5为最佳判定点,将2014年各上市公司财务数据代回所建预测模型。在结果中选取P值大于0.5的上市公司,可得目前可能发生财务困境的4家公司,公司名称及对应P值分别为:石油济柴 0.91,兴业矿业0.63,沧州大化0.80,八一钢铁 0.90。

四、结论与建议

(一)研究结论与局限性

本文采用二分类Logit模型对我国上市公司建立财务困境预警模型,同时利用现有数据进行模型的检测,并对目前部分上市公司的财务状况进行预测分析。从准确性方面而言,根据上市公司发生财务困境前两年的财务指标建立的模型综合准确率达94.7%,说明拟合效果较好。同时,对2016年上市公司财务状况的预测结果也大致符合我国目前经济形势。考虑到我国上市公司管理人员目前的信息技术水平,本文所建立的Logit预警模型不失为一种简单可行的财务困境预警方法。

表4 变量描述性统计

表5 回归结果

表6 检验结果

本文在研究中存在一些不足之处:首先,在样本选择方面,本文所选取的样本范围为我国全体上市公司,覆盖各个行业及各个板块,但若从某具体行业来看,行业间的差别可能会影响模型的准确性。其次,在指标选择方面,本文仅从财务角度选取7个指标来建立模型,并不能全面刻画上市公司的财务状况,同时,没有考虑公司治理结构等非财务因素,但有学者证实,部分非财务指标对上市公司的财务状态有显著影响。最后,在研究方法方面,本文选取截面数据利用Logit模型进行研究,虽能取得较好的判别能力,但是在预测的准确性以及动态预测性能等方面仍与当前先进的模型、算法存在一定差距。

(二)政策建议

根据观察,所预测的四家可能被实施“退市风险警示”的上市公司分别属于通用设备制造、有色金属矿采选、化学原料及化学制品制造和黑色金属冶炼及压延加工行业。其中,通用设备制造化学原料及化学制品制造和黑色金属冶炼及压延加工行业属制造业大类。通过分析,笔者认为预测结果中制造业上市公司占比较大的原因可能是:经济增长阶段变化及产品结构落后带来的产能过剩共同导致相关公司陷入财务困境。鉴于上述分析,并结合目前供给侧改革的思想,本文提出以下建议:

1.提高企业创新能力与信息化水平。一方面,要通过政府引导创造适宜创新环境,同时联合高技术制造企业及科研机构进行关键技术突破以及对落后企业的技术帮扶。另一方面,应做好上下游企业间及企业内部的信息化建设,提升供需对接效率及资源信息的统筹规划能力。

2.政府部门要进行体制改革,发挥市场的作用。政府在积极引导的同时,要做到简政放权、减少企业的制度性成本,同时,进一步释放市场的调节作用,使得企业加强应对市场变化的水平,在市场需求旺盛时,增加供应,在市场需求减少时,又能够灵活地调整产能。

3.化解过剩产能,调整资源配置。对于产能过剩的企业,需要依靠调整发展战略、挖掘市场需求。充分利用互联网、技术进步的力量来进行转型升级;对于经营困难、创新乏力的僵尸企业,一方面,可以通过兼并重组来重新配置资源,另一方面,政府要出台政策引导其平稳退出市场,以达到消化过剩产能的目的。

参考文献:

[1]Beaver,W.Financial Ratios as Predictors of Failure[J]. Journal of Accounting Research,1966,4(1):71-111.

[2]David Glassman,华彬.财务挑战. EVA 革命-以价值为核心的企业战略与财务、薪酬管理体系[M].北京:社会科学文献出版社,2003:49-50.

[3]Compbell,Jens Hilscher, Jan Szilagyi. In Search of Distress Risk[J]. Journal of Finance, 2008,63(6):2899-2939.

[4]A Blanco-Oliver, A Irimia-Dieguez, M Oliver-Alfonso, N Wilson. Improving bankruptcy prediction in micro-entities by usingnonlinear effects and non-financial variables[J]. Finance a Uver-Czech Journal of Economics and Finance,2015,65(2):144-166.

[5] CY Chan, DW Chou,JR Lin, FY Liu. The role of corporate governance in forecasting bankruptcy: Preand post-SOX enactment[J]. North American Journal of Economics & Finance, 2016, 35:166-188.

[6]聂丽洁,赵艳芳,高一帆.基于现金流的财务危机预警指标体系构建研究——基于我国制造业上市公司数据[J].经济问题,2011(3):108-112.

[7]梁杰,欧阳雅丽,张冬冬.基于EVA的制造业上市公司财务危机阶段性预警研究[J].财会通讯:综合,2011(11):150-151.

[8]卢永艳.宏观经济因素对企业财务困境风险影响的实证分析[J].宏观经济研究,2013(5):53-58.

[9]刘小淇,曾繁荣,周鸿.基于非财务视角的上市公司财务困境预警研究——基于主成分逻辑回归的方法[J].财会通讯:综合,2015(6):90-93.

[10]Ohlson,James.A Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research, 1981, 18(1):109-131.

[11]Hensher D A, Jones S, Greene W H. An Error Component Logit Analysis of Corporate Bankruptcy and Insolvency Risk in Australia[J]. Economic Record, 2007(83): 86-103.

[12]F Sánchez-Lasheras, JD Andrés, P Lorca, FJDC Juez. A hybrid device for the solution of sampling bias problems in the forecasting of firms' bankruptcy[J]Expert Systems with Applications An International Journal,2012, 39(8):7512-7523.

[13]J Heo, JY Yang. AdaBoost based bankruptcy forecasting of Korean construction companies[J].Applied Soft Computing, 2014,24(24):494-499.

[14]T Slavici, S Maris, M Pirtea. Usage of artificial neural networks for optimal bankruptcy forecasting. Case study: Eastern European small manufacturing enterprises[J]. Quality & Quantity,2015:1-14.

[15]周剑涛,庞文凤.Z-SCORE财务预警模型在上市公司应用的实证研究[J].财会通讯,2009(24):25-27.

[16]周喜,吴可夫.基于混合粗糙集与ANN的上市公司财务危机预警研究[J].企业经济,2012(2):37-40.

[17]谢赤,赵亦军,李为章.基于CFaR模型与Logistic回归的财务困境预警研究[J].财经理论与实践,2014,35(1):57-62.

[18]庄倩,陈良华.财务困境理论的预测动态性改进与应用[J].审计与经济研究,2014(5):69-76.

[19]李力,冯涛.上市公司财务困境预测——基于ANFIS和马氏距离判别法的组合模型[J].财会月刊,2015(11):60-64.

[20]肖艳.上市公司财务困境预警的Logit模型实证研究[J].湖南工程学院学报(社会科学版),2004, 14(4):11-14.

[21]乔卓,薛锋,柯孔林.上市公司财务困境预测Logit模型实证研究[J].华东经济管理,2002,16(5):103-104.

(作者单位:西北农林科技大学经济管理学院)