政治关联与高管薪酬:基于权益资本成本的视角

2016-06-12李景云首都医科大学附属北京胸科医院

李景云 首都医科大学附属北京胸科医院

政治关联与高管薪酬:基于权益资本成本的视角

李景云 首都医科大学附属北京胸科医院

摘 要:政治关联和高管薪酬问题越来越受到学者们的关注。在我国特有的社会背景下,政治关联对企业的发展起到了不可小觑的作用。同时高管薪酬备受争议,高管薪酬是否与企业绩效相关,如果相关又是如何影响企业绩效的。本文从资本成本的视角,探究政治关联与权益资本成本的关系、高管薪酬与资本成本的关系以及政治关联与高管薪酬的关系。

关键词:政治关联 高管薪酬 资本成本

一、引言

政治关联与高管薪酬是目前学术界研究的热点。政治关联因为企业的性质或者高管的任职背景而存在,在世界范围内广泛存在,在我国目前所处的经济转型时期,由于法律制度的不完善和市场经济的不完全,使得政治关联企业似乎拥有更多的资源,更低的成本,政治关联也越来越引起学者的关注。与此同时,随着知名企业高管薪酬的不断曝光,高管薪酬问题也越来越受到关注,但目前将这二者结合到一起进行的研究却非常少,索玉娇和周慧琴(2012)研究发现,高管薪酬作为政治关联建立与维系的成本之一,对政治关联与企业价值之间的关系起到了传导作用。

政治关联的界定和度量是研究政治关联需首要解决的问题,石晓乐和许年行(2009)指出,国际通行上,在文献上度量政治关联的方法主要有如下五大指标:(1)以公司大股东、高管(包括CEO、董事长、副董事长和董事会秘书)或董事会成员是否现在或曾经在政府或议会工作为度量标准;(2)以公司大股东、高管或董事会成员是否与政府官员或国会议员存在“紧密关系”为度量标准;(3)以公司在政治竞选中对候选人的政治捐赠为度量标准;(4)以国有股比例作为政治关联的度量标准;(5)以公司注册地是否与政府官员的生活地或出生地相同为度量标准,基于这些度量,理论上一种观点认为政治关联能为企业带来的收益远大于其要背负的成本,因而能够提高企业价值;也有一种观点认为政治关联为企业带来了过重的负担,会降低企业价值。

针对高管薪酬的研究主要与企业绩效进行联系,基于委托代理理论,理论上认为高管薪酬应当尽可能与企业绩效呈正相关关系(董波、于晓华2009)。李增泉(2000)和魏刚(2000)分别根据1998年的数据进行研究,得出了高管薪酬与企业绩效不相关的结论。李锡元、倪艳(2004)在对2002年上市公司数据做的截面分析中发现,以EVA为标准的业绩与总经理报酬之间存在显著的相关关系。纵观我国对高管薪酬研究的历程,高管薪酬与企业绩效的相关性越来越高,也可以说明,我国的上市公司越来越重视高管的薪酬激励制度。从绩效的衡量指标来看,目前,大多数学者都采用EVA来衡量,避免单纯的使用ROE指标,以避免净资产收益率被认为有人为操纵的可能而对研究产生影响。当然,权益资本成本也可以用来衡量企业绩效,权益资本成本表示股东要求的必要报酬率,高管应为实现股东收益最大化而努力,权益资本成本越低,股东投资风险越低。

然而,无论是企业价值还是要衡量的企业绩效,都离不开企业的资本成本,资本成本是这二者研究的核心。因此,本文将政治关联与高管薪酬结合,以资本成本为桥梁,探究政治关联、高管薪酬与权益资本成本之间的关系。

二、文献回顾

(一)政治关联与权益资本成本

近年来,有一些学者针对政治关联与权益资本成本的关系进行了研究。较早一些的研究,比如肖浩和夏新平(2010)在研究政治关联与权益资本成本的关系时直接引入政府干预的概念,得到了政治关联整体上并没有影响国有企业的权益资本成本,但考虑不同的政府干预程度后,政治关联在政府干预比较严重的公司能提高权益资本成本的结论,此外,肖浩和夏新平(2010)还得到了非国有企业的政治关联增加企业的权益资本成本的结论。

与肖浩和夏新平(2010)的研究结论不同,赵峰和高明华(2012)以2001~2006 年在沪深交易所上市,且发行了 A 股的非金融类民营上市公司为样本对象,研究发现政治关联可以显著降低民营上市公司的权益资本成本,且其在研究中还发现,“地方政府背景”政治关联的这种降低作用比“中央政府背景”政治关联更显著。同样是针对民营企业的研究,连军(2012)在对我国民营上市公司的研究中,引入市场化进程的概念,认为,在市场化程度高的地区,由于政府干预少,政治关联显著降低权益资本成本。

综上所述,较早的研究基本都表明政治关联与企业权益资本成本正相关,而近期的研究表明政治关联能降低权益资本成本。

(二)高管薪酬与企业绩效

高管薪酬与企业绩效的关系也是学者们研究的热点,魏刚和李增泉(2000)针对1998年上市公司的研究表明,高管人员的现金报酬水平与公司的经营绩效不存在显著的正相关关系,而与企业规模显著正相关。陈志广(2002)针对沪市2000年575家上市公司的研究表明,高管人员的年度现金报酬与企业绩效、企业规模和法人股比例等显著正相关。张雪岷(2006)对2004年沪市上市公司的研究发现,高管团队现金报酬水平与经营绩效呈现显著的正相关关系。由此看来,随着时间的推移,高管薪酬与企业绩效的相关性越来越显著,对高管的激励越来越受到企业股东的重视。

从企业的性质来看,宋德舜(2004)研究发现,在国有控股企业中,公司绩效和经营者年薪报酬之间存在不显著的正相关关系,且晋升激励仍然是最主要的激励方式。而纪晓丽(2006)对民营上市公司的研究发现,高管现金报酬激励与民营上市公司的经营绩效存在显著的相关关系。

综上所述,在正常的企业发展模式下,企业股东会越来越重视与业绩相关的激励政策,高管薪酬与企业绩效之间的正相关性也越来越显著。

三、研究设计与样本选择

(一)本文假设与模型建立

(1)假设1及其模型的建立

与非政治关联公司相比,政治关联公司有很多优势。连军(2012)指出,有政治联系的企业能够优先获得银行的融资便利,优先获得政府补贴,税收优惠,此外,潘越、戴亦一和李财喜(2009)在研究中发现,政治关联有助于陷入财务困境的民营企业获得政府补助。杜兴强和杜颖洁(2010)发现民营上市公司在ST、*ST和SL状态下,能够利用政治联系进行盈余管理,实现“朽而不倒”。国外的研究也与国内学者的研究发现类似,Johnson & Mitton(2003)来自马来西亚的证据显示,政治关联公司更容易获得银行贷款。Faccio et al.(2006)对1997-2002年间35个国家450家公司政治关联与政府援助行为进行分析,研究结果表明,当企业陷入财务困境时,政治关联企业中有11.3%获得了政府救助,而非政治关联企业中只有4.4%获得了政府救助。以上研究表明,有政治关联的企业,在政府的庇护下享有资源配置优势,能获得更多的政府补贴和优惠,更容易融资,因此其经营风险相对较小,投资者由于预期的投资风险小,也就会接受一个相对较低水平的投资回报率,因此,政治关联企业的权益资本成本要相对低一些。根据以上分析,提出本文的第一个假设。

假设1:政治关联与企业权益资本成本负相关,即:企业拥有政治关联能降低权益资本成本。

构建假设1的回归模型(1)检验政治关联和权益资本成本的关系,如下:

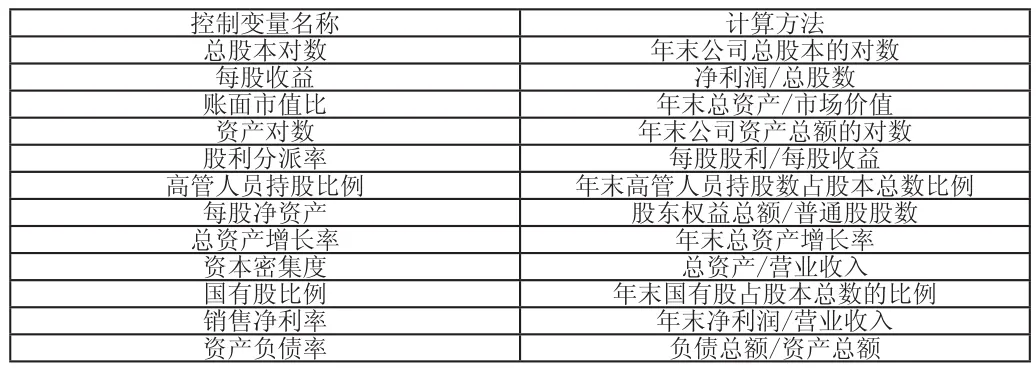

其中,R为被解释变量权益资本成本,目前的研究中,针对权益资本成本的估计,国内外实证研究中比较流行的方法是基于会计数据的剩余收益模型(RIM),其中又以 GLS 模型最为常用。沈艺峰(2005)、肖珉(2008)等都曾使用GLS模型进行实证,且研究结果表明,GLS 模型对权益资本成本的预测能力优于传统的权益资本成本估计模型。因此,本文采用GLS模型估计权益资本成本。PA为解释变量政治关联,政治关联界定为公司最终控制人,高管(董事长、总经理、财务总监以及公司章程中规定的其他高管)或董事,曾为或现任县级以上人大代表、政协代表或党政官员,满足条件时PA取值为1,否则为0。政治关联数据采用手工收集方式,通过公司年报和和讯网取得。Control为控制变量,反映了企业的经营风险和财务风险,同时反映企业的成长性与盈利性,以及运营情况,具体包含项目见下表:

表1: 回归模型(1)的控制变量

(2)假设2及其模型的建立

理论上,基于委托代理理论,股东是委托人,高级管理人员则是代理人,委托人和代理人的效用函数是不一样的,委托人追求的是自己的财富更大,而代理人追求自己的工资津贴收入、奢侈消费和闲暇时间最大化,这必然导致两者的利益冲突。因而股东要做的就是通过激励措施减少高管的寻租行为,使高级管理人员尽可能的为创造股东财富做出努力。而衡量股东财富是否得到满足的一个标志是权益资本成本,权益资本成本越低,意味着股东的投资风险越低,由于股东获得的是剩余回报,因此,资本成本越低,意味着企业所投资的项目对股东来说风险低,也就是说股东获得回报的可能性就大,就越可能满足股东对财富的要求。同时,当高管人员致力于实现股东权益最大化的时候,从股东的角度来看,高管是敬业的,因此,此时股东要提高高管人员薪酬以达到激励作用。基于以上分析,提出本文的第二个假设。

假设2:企业的权益资本成本越低,高管薪酬越高。

构建回归模型(2)检验高管薪酬和权益资本成本的关系,如下:

其中,EC为被解释变量高管薪酬,取值为高管前三名薪酬平均值的对数,数据来源于国泰安数据库。R为解释变量权益资本成本,用GLS模型计算得出。Control为控制变量,包括影响权益资本成本和反映高管能力的变量,具体项目见下表:

表2: 回归模型(2)的控制变量

这些控制变量能够反映企业的盈利能力,营运水平,经营风险,企业的规模,进而反映高管人员在运营管理企业方面的能力水平。同时控制国有股份比例和高管人员持股情况,国有股比例的大小可能影响企业内高管人员的努力程度,高管人员的持股比例可能会使得高管为了自己获利而努力经营企业或者产生寻租行为。

然而近年来,随着贫富差距成为热点问题,社会上对高管薪酬的关注越来越高,尤其是每年上市公司年报报出后,舆论总会聚焦于高管薪酬,讨论高管的合理薪酬范围。从目前来看,高管薪酬有上涨趋势,而且有些高管,尤其是国企高管薪酬过高,引发社会不满,甚至引发贪污腐败的问题。下表统计了2007-2009年沪深两市上市公司高管薪酬情况。

表3: 2007-2009年沪深两市上市公司高管薪酬情况统计

通过上表可以看出,2007到2009年年薪100万元以上的巨额薪酬所占的比例节节攀升,2009年比2007年上涨3.41%;高管年薪在50万元到100万元的上市公司比例也逐年上升,三年间上涨9.69%;高管年薪在20到50万元的上市公司比例在三年间也上涨了6.08%;而只有高管年薪在20万元以下的上市公司比例下降了,三年下降了19.17%,变动比例最高。也就是说,在2007年到2009年中,上市公司的高管薪酬普遍上涨,高管薪酬逐年上涨,这也就引起了对高管薪酬越来越高的重视。

(3)假设3及其模型的建立

如果企业拥有政治关联能降低其权益资本成本,那么在控制其他情况不变的情况下,股东的投资风险就相对较低,获得剩余回报的可能性就大,就更容易满足股东对财富的求偿权,因此,在这种情况下,股东会提高高级管理人员的薪酬水平,以激励其行为。从另一角度考虑,结合目前备受争议的过高的高管薪酬,可以假设,降低政治关联可以提高其权益资本成本,从而达到抑制高管薪酬的目的。据此,提出本文的第三个假设。

假设3:减少政治关联可以限制高管薪酬。

构建回归模型(3)检验高管薪酬和政治关联的关系,如下:

其中,EC为被解释变量高管薪酬,取值同模型(2)。PA为解释变量政治关联,取值同模型(1)。Control为控制变量,包括模型(1)和模型(2)中的所有控制变量,一方面反映与政治关联和高管薪酬有关的变量,一方面控制企业的经营风险和营运情况。

(二)样本选择与数据来源

本文在研究中选取2007年-2009年在沪深两地上市的最终控制人为国有的国企及民营企业上市公司为样本。样本按如下原则进行筛选:(1)考虑到资本结构等方面的差异,首先剔除了金融类上市公司样本;(2)剔除了 ST 类上市公司;(3)剔除了财务数据缺失的样本。本文在研究中用到的财务数据均来自于国泰安数据库和巨灵数据库,政治关联数据采用手工从公司年报及和讯网上进行采集。

四、实证检验结果及分析

对模型(1)进行多元回归,结果如下表:

表4: 模型(1)回归结果

由回归结果可以看出,政治关联与权益资本成本负相关,即:有政治关联企业权益资本成本更低,且结论在5%的水平下显著。因此,假设1成立。也就是说,上市公司可以通过政治关联降低其权益资本成本。这与赵峰和高明华(2012)的研究结果类似。此外,股利分派率、账面市值比、资产对数也与权益资本成本也呈显著负相关关系,也就是说股利分派率越高、账面市值比越高、资产越多,权益资本成本越低。

对模型(2)进行多元回归,结果如下表:

表5: 模型(2)回归结果

由回归结果可以看出,权益资本成本与高管薪酬负相关,且结论不显著,因此假设2不成立。但是,我们可以从回归结果中看到权益资本成本与高管薪酬负相关,从一定程度上印证了本文对这二者关系的推论。

对模型(3)进行多元回归,结果如下表:

表6: 模型3回归结果

资本密集度 7329.985 0.644 0.520资产对数 89939.146 0.505 0.614第一大股东持股比例 -4335.236 -3.909 0.000政治关联 119291.741 3.445 0.001 Adj-R2 0.234

由回归结果可以看出,政治关联与与高管薪酬正相关,且结论在5%水平下显著。也就是说,政治关联企业的高管薪酬相对较高。因此,假设3成立。如果从另一方面来理解假设3的话,面对高管薪酬过高的情况,可以通过降低政治关联程度,加强市场竞争来抑制高管薪酬。

五、结论

由上面的回归结果可以看出,政治关联企业比非政治关联企业权益资本成本低,权益资本成本与高管薪酬负相关,减少政治关联可以抑制高管薪酬过高。

根据本文的样本,国有企业是天生的政治关联企业,除了国有企业外,一些民营企业也有政治关联,但相对于国有企业来说比例很小。在我国市场经济不十分发达的背景下,这些具有政治关联的企业能够获得更多的资源,从政府那里获得更多的优待,使其又有较低的权益资本成本。然而这却造成了不公平竞争,甚至是垄断,导致一些行业中几家独大的现象出现,在这种极不平衡的竞争中,这些占优势企业的高管获得了超越其业绩的薪酬,导致了过高的高管薪酬,造成了收入差距过大的社会现象,引起了社会上的不满。

根据本文的研究发现,减少政治关联可以抑制高管薪酬过高。这为高管薪酬过高问题提供了一种解决方式。或许我们可以通过降低政治关联来抑制管管薪酬过高,但其根源是要完善市场竞争机制,只有当市场是完全竞争市场时,才能弱化甚至消除政治关联的作用,才能真正为国企和民营企业创造一个公平的竞争机会,也可以让高管们真正按照业绩获得合理的报酬,避免舆论的质疑。

参考文献:

[1]索玉娇,周慧琴.2012.政治关联与企业价值、高管薪酬的相关性实证研究——基于不同股权性质的视角.北京邮电大学硕士论文.

[2]石晓乐,许年行.2009.公司财务与政治关联研究进展[J].经济学动态.

[3]董波,于晓华.2009. 我国上市公司高管薪酬与企业绩效关系的实证研究综述[J].会计师.

[4]李增泉.2000.激励机制与企业绩效—一项基于上市公司的实证研究[J].会计研究.

[5]Roberts.1990.A dead senator tells no lies: Seniority and the distribution of federal benefits[J]. American Journal of Political Science.

[6]Fisman.2001.Estimating the value of political connections[J]. American Economic Review.

[7]Knight.2007.Are policy platforms capitalized into equity Prices? Evidence from the Bush/Gore 2000 Presidential election [J]. Journal of Public Economies.

[8]Goldman, Rocholl & So.2009.Do politically connected boards affect firm value[J]. Review of Financial Studies.

[9]Fan, wong & zhang.2007.Political-connected CEOs, corporate governance and post-IPO performance of China’s newly partially privatized firms[J]. Journal of Financial Economics.

[10]Boubakri, Cosset & Saffar.2008.Political connections of newly privatized firms[J]. Journal of Corporate Finance.

[11]赵峰,高明华.2012.民营企业的政治关联能降低权益资本成本吗[J].山西财经大学学报.

[12]连军.2012.政治联系、市场化进程与权益资本成本——来自中国民营上市公司的经验证据[J].经济与管理研究.

[13]肖浩,夏新平.2010.政府干预、政治关联与权益资本成本[J].管理学报.

[14]檀力,汪金龙.2010.上市公司高管薪酬与企业绩效关系研究综述及展望[J].财会月刊.

[15]宋德舜.2004.国有控股、最高决策者激励与公司绩效[J].中国工业经济.

[16]纪晓丽,黄化.2006.民营上市公司管理层激励与企业绩效实证研究[J].经济体制改革.

[17]王培欣,田英辰,李 锐.2006.上市公司高管人员薪酬问题实证分析[J].管理科学.

[18]潘越,戴亦一,李财喜.2009.政治关联与财务困境公司的政府补助—来自中国ST公司的经验证据[J].南开管理评论.

[19]杜兴强,杜颖洁.2010.濒死体验、盈余管理、政治联系与朽而不倒—基于ST、*ST、 SL类民营上市公司的经验证据[J].山西财经大学学报.

[20]Faccio, Masulis & McConnell.2006. Political connections and corporate bailouts[J]. Journal of Finance.

作者简介:李景云,女,1971年3月出生,北京市人,本科学历,经济管理专业。