基于公司治理视角的商业银行信誉评价研究

2016-06-08尹庆祥贺彬

尹庆祥 贺彬

摘要:始于2008年的全球性金融危机迫使各国政府、金融监管机构和金融企业进行反思,将银行信誉的问题提到举世关注的层面,而我国商业银行少将信誉管理作为一个严肃的问题予以对待。本文从公司治理的视角出发,分析影响商业银行信誉的影响因素和作用机制,构建评价指标体系,为我国商业银行的信誉管理提供借鉴。

关键词:商业银行 信誉 公司治理 评价指标

一、引言

近年来,商业银行的信誉作为银行重要的无形资产越来越受到管理层的重视。2009年8月25日,中国银监会发布了《商业银行声誉风险管理指引》,标志着我国商业银行将声誉风险作为监管的重要指标。在我国,商业银行少将信誉管理作为一个严肃的问题予以对待,使之与西方商业银行的信誉维护机制相比存在较大的差距。随着银行业竞争的加剧,我国商业银行与西方商业银行一样面临着有关信誉管理的问题,比如信誉的测评、信誉的日常维系、信誉危机等。本文立足于信誉研究的理论基础,针对现实问题,提出了从商业银行财务治理的视角研究商业银行信誉的问题。

二、信誉对商业银行的制约

(一) 信誉与银行的产生。商业银行是从货币保管人发展起来的,其最初经营货币财产保管业务,精明的保管人发现一定时间只有一定数量的人才取回其托付的财物,他们可以利用闲置的未被取回的资金贷款以获得高额收益。但是,意外事件的发生会使商业银行面临危险,使得存款人存在商业银行的资产得不到保证。存款人之所以放心地将其财产存在银行,是为了防范消费需求的意外冲击,存款人认为由银行保管的财产更为安全,而这种安全的来源就是对商业银行的信任。

商业银行的生存是建立在社会信任基础上的,一旦存款人觉得资金安全得不到保障,其信任的基础发生动摇,商业银行的缺陷就会暴露无遗,甚至发生“挤兑”危机。注重长期收益的商业银行十分注重维护自身的信誉。

(二)信誉与存款人的行为。商业银行与存款人之间是一种长期的博弈关系,使两者存在信息不对称和利益冲突。作为债权人的存款人,其更关注金融合约履行的安全性,对商业银行的整体资产状况关心较少。于商业银行而言,其既要依靠营业利润去支付存款人的利息,又要依靠其对存款人债务的担保来开拓金融合约市场。存款人对商业银行的履约预期会影响到合约销售的效率,因此在这种博弈过程中,两者之间的信息不对称和利益冲突,导致了其关系的不确定性,使得存款人对商业银行安全的预期,即商业银行的信誉十分看重,它决定着存款人的风险补偿,直接影响商业银行的收益和对风险水平的选择。

商业银行信誉对存款人的制约体现在其为两者之间的合约提供的隐性担保。信誉是商业银行投入资本建立的专用性资产,一旦信誉损坏,商业银行的资产就会受到极大的损失,因此保持良好的信誉对于商业银行来说是理性的行为。商业银行作为一个组织,其和存款人之间的博弈是长期的,保持良好的信誉会增加其和存款人交易合作的机会,增加契约的签订数量;一旦商业银行的信誉下降,存款人就会对其进行惩罚,甚至中止合作,商业银行的长期利益就会遭受巨大损失,因此银行应尽力保持其良好的信誉。

(三)信誉与商业银行价值。对于商业银行来说,信誉影响其价值的机制是:信誉作为一种隐蔽资本为商业银行带来价值增值。商业银行为了获得长期价值的最大化,会进行信誉投资,建立信誉资本,通过信誉来减少与信息需求者之间的信息不对称,增加彼此合作的机会,从而不断地获得信誉租金,获得较高的公司价值估计。股东会通过商业银行提供的财务报告了解其具体的经营状况,一旦商业银行经营管理出现问题其信誉变差,股东就会抛出所持银行的股票来规避风险,发生所谓的“用脚投票”,引发资本市场上的“羊群效应”。商业银行的市场价值因此下降,极端情况下会面临破产重组或者被恶意收购的危险。

三、商业银行公司治理对信誉的影响

(一)股权结构。商业银行的股权结构对信誉的影响主要体现在其对商业银行风险选择行为决策的影响方面。股权结构涉及股东性质和股权集中度两个方面。

就股东性质而言,国有股权对信誉的影响最为显著。大型国有商业银行的国有股权比重较高,体现了国家信誉给国有商业银行提供的隐性担保。相比较而言,其他类型的商业银行在国家信誉担保方面并没有优势。

就股权集中度而言,商业银行分为股权集中型和股权分散型两种。股权集中型的商业银行,虽然大股东对管理层的有效监督减少了代理成本,但是也往往存在大股东控制的情况。股权分散型的商业银行,一方面,股东缺乏激励去监督管理层,存在“搭便车”和“管理层控制”的现象;另一方面,多种类型投资者对商业银行的风险决策产生重要影响。Barry,Lepetit和Tarazi(2011)利用平均资产收益率的波动率、平均权益资产收益率的波动率、不良资产的中位数指标作为银行风险的替代指标,研究了欧洲国家公开上市和非公开上市银行股权结构与其风险之间的关系。研究结果表明,股权结构的变化能够显著地影响银行的风险状况。当机构投资者的股权减少,而银行类或个人的股权增加时,商业银行风险相应降低。原因在于个人投资者资产组合分散的程度比较低,其更愿意选择低风险的投资项目;而对于银行类机构股东而言,如果其在其他银行持有较高的股份时,出于风险和信誉的考虑,往往会要求分支机构采取低风险的策略。

从以往的实证研究来看,商业银行的股权结构对其风险选择、信贷资产选择等银行行为决策产生影响,进而影响存款者对自身本金安全的预期,从而影响银行的信誉状况。

(二)董事会治理。由于商业银行是经营货币业务的企业,随着金融创新和各种复杂的金融衍生品的出现,商业银行经营所面临的风险也日益多元化。商业银行董事会及其成员必须了解其所开展的每项业务的风险,通过有效的约束激励机制以使管理层更加关注经营中的风险问题。Hau和Thum(2009)研究了德国商业银行高管的专业知识和能力与商业银行在金融危机中的损失状况之间的关系。实证结果表明,董事会成员拥有更高的金融专业知识背景以及更为丰富的管理经验会显著降低商业银行在危机中的损失水平,拥有高专业技能的董事会成员会改善董事会治理的有效手段。

商业银行董事会的治理通过提高自身的风险应对能力来影响其自身的信誉,合理的董事会成员结构、较高的专业水平、会议的频率等一系列因素均会成为债权人关注的目标,从而影响其对本金安全性的预期。

(三)薪酬激励制度。由于银行业在国民经济中的重要性和特殊性,商业银行管理层的薪酬激励往往成为监管部门和公众关注的焦点,他们往往要求商业银行管理层的薪酬激励更为稳定和透明。资本结构是决定管理层薪酬补偿激励合同的重要因素之一。高资产负债率公司的股东存在过度风险投资的倾向,在这类公司中实行高薪酬——业绩敏感性的薪酬计划,如股权或期权激励计划,会进一步助长管理层过度投资的风险,侵害债权人的利益。此外,由于监管者保证安全稳健的目标与股东价值最大化的目标之间存在利益冲突,满足股东目标的高薪酬——业绩敏感性的薪酬计划,并非有利于监管目标的实现。在债权人的利益未受到完全保护和行业监管严格的情况下,商业银行采用低薪酬——业绩敏感性的薪酬激励合同有利于抑制股东和管理层风险选择的动机。

由此可见,商业银行的薪酬激励方式会影响到管理层的风险选择,如果薪酬激励合同中高薪酬——业绩敏感度的比重比较大,商业银行的管理层就有高风险选择的动机,资产的风险系数增加,进而影响到存款人对本金安全的预期。

(四)外部监管。在债权人缺位和外部市场机制难以发挥有效作用的情况下,对商业银行的监管作为代替机制在商业银行治理中发挥重要的作用。监管制度本质上是政府为了维护公众对商业银行体系信任的一种行为。从制度经济学的角度看,监管制度是通过制度的功能来影响商业银行信誉的。制度的功能是提供信任,它建立了博弈的规则框架,这种框架约束博弈双方的行为和影响博弈策略,增加了人们行为的可预见性。政府为了使经济博弈的结果更为有效和稳定就必须制定合理的制度来实现政策的目标。

金融监管制度就是通过政府的强制性来约束商业银行的行为,从而建立公众对银行体系的信任。具体来说,政府通过规定银行可以做什么,不可以做什么来影响商业银行的战略选择空间,也可以通过一系列激励和惩罚的手段来影响商业银行的收益函数,而施加这种影响的目的是降低商业银行资产的风险,保障存款人的资金安全,从而增强公众对商业银行的信任。

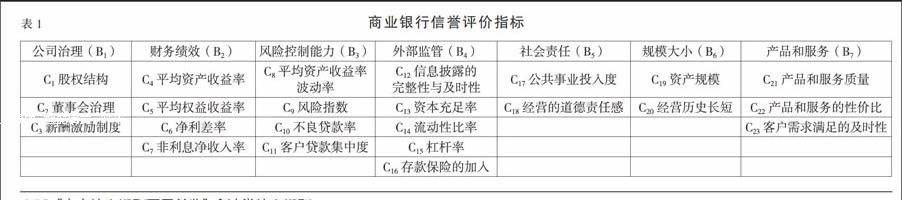

四、 商业银行信誉指标评价体系

本文根据对以往研究的总结,参考穆迪公司的信誉评价指标体系和声誉模型,以及专家访谈对相关指标进行补充,得到表1评价指标清单。

通过50份金融类专家问卷调查确定两两指标的重要程度,构建判断矩阵,基于层次分析法确定各指标的权重,最终形成商业银行信誉评价指标体系,如下页表2所示。

五、结论与展望

本文从商业银行财务治理视角入手,构建商业银行信誉测评指标体系。本文的研究具有一定的借鉴作用,对于商业银行的信誉管理实践来说,研究结论可以作为一个管理工具。具体讨论如下:

首先,本研究的信誉测评指标体系是对商业银行信誉的反映,具有较强的选择性和浓缩性,通过最重要、最具有代表性的角度来反映商业银行信誉的全貌。运用本研究所得的商业银行信誉测评体系可以对各个商业银行的信誉进行排名,包括同一时期不同银行之间信誉的横向比较以及同一银行不同时期信誉的纵向比较。

其次,在商业银行信誉管理中,治理结构是基础,财务表现是关键,既要注重产品与服务、风险控制、资产流动性等方面的硬指标,也要注重社会责任与公司治理等方面的软指标,不可偏废一端,管理应具有系统性。在全球经济一体化,大量国际金融巨头进入中国抢占市场的背景下,我国商业银行应系统地研究信誉的影响因素和作用机制,以便在激烈的竞争中生存并求得发展。J

参考文献:

[1]梁媛.银行信誉研究[M].北京:清华大学出版社,2004.

[2]周好文,陈璐.信息约束下的金融监管与银行声誉[J].当代经济科学,2004,(02):43-48.

[3]熊红英,阮小平.商业银行股改转型期声誉风险管理分析[J].金融论坛,2007,(11):25-29.

[4]张维迎.博弈论和信息经济学[M].上海:上海三联书店、上海人民出版社,1996.

[5]李一梅.信誉的经济学分析[M].北京:经济科学出版社,2005.

[6]阎庆民.银行业公司治理与外部监管[J].金融研究,2005,(09):84-95.

[7]伍中信.现代公司财务治理理论的形成与发展[J].会计研究,2005,(10):13-18.

[8]Fombrun.C.J.,van Riel, B.M. Fame,Fortune:How successful companies build winning reputation [J].Corporate Reputation Review,2004,(6):390-395.

[9]Dinc.I.Serdar:Bank Reputation, Bank Commitment, and the Effects of Competition in Credit Markets[J].The Review of Financial Studies,2000,(24):172-184.