创新与企业全要素生产率

——来自中国制造业企业的证据

2016-06-06叶静怡

叶静怡,林 佳

(北京大学 经济学院,北京100871)

创新与企业全要素生产率

——来自中国制造业企业的证据

叶静怡,林佳

(北京大学 经济学院,北京100871)

摘要:创新活动影响企业全要素生产率。对于中国规模以上制造业企业创新对全要素生产率的影响及其传导机制经验进行研究发现:第一,以研发和专利申请度量的企业创新从无到有分别导致企业全要素生产率增长4.9%和3.1%;第二,在控制企业生产过程中的“干中学”效应后,企业研发和专利申请对全要素生产率增长的效应下降为3.5%和2.5%;第三,民营企业研发的全要素生产率增长效应最高,外资企业次之,国有企业最差,说明民营企业在从“要素驱动”向“创新驱动”转变过程中具有重要的作用。

关键词:创新驱动;研发投入;专利申请;全要素生产率

引言

近年来,中国企业的研发投入和专利申请经历了史无前例的快速增长。2001年,中国研发投入占GDP的比重为1%,到2014年提高到2.05%,增长了1.05个百分比,基本完成了“科技起飞” 。与此同时,专利申请由2001年的165 773件上升到2014年的2 210 616件,年均增速为22%,呈现出爆炸式增长的态势。研发投入和专利申请的大幅增长,是否提高了中国企业的全要素生产率,促进了中国经济增长方式的转变,这是中国各界高度关注的问题。

大量研究说明,全要素生产率的增长与创新行为关系密切[1]。基于美国1957—1977年制造业1 000家顶端企业数据,使用Cobb-Doglous生产函数计算出全要素生产率(TFP)的研究发现,全要素生产率的研发弹性介于0.09和0.017之间[2];基于西班牙1990—1998年2 300家制造业企业数据,使用半参的方法计算出全要素生产率的研究发现,企业工艺创新从无到有将导致TFP增长1.5%[3];以法国1986—1990年制造业企业为样本的研究发现,企业激进式创新导致TFP增长2.2%,而渐进式创新对TFP的增长没有显著影响[4];基于中国20世纪90年代中期数据的研究发现,中国的高新技术企业TFP的研发投入弹性高达0.32,比美国高[5];外资企业研发对全要素生产率的作用最大,民营企业次之,国有企业最低[6];基于2001—2011年上市公司数据的研究认为,企业研发和专利的TFP弹性分别为0.004和0.018,私营企业的弹性系数高于国有企业[7]。

本文研究企业研发投入和专利申请对企业全要素生产率的影响,对已有文献的主要改进是:第一,扩大了研究样本,使结论更具一般性。Boeing et al.(2016)的研究基于上市公司(A股)样本,我们通过匹配中国国家知识产权局公布的专利数据 和国家统计局公布的中国规模以上工业企业数据,得到了中国制造业全部规模以上企业1998—2007年的样本数据,因此,本研究的样本更大、更具有代表性。第二,基于通过匹配得到的企业面板数据,本文采用企业固定效应模型对创新和全要素生产率的关系进行估计,克服了现有研究中采用普通最小二乘法可能造成的内生性问题,研究结论更为可靠。第三,已有文献分别考察了研发投入和专利申请对全要素生产率的影响,本文则从传导机制的视角检验研发投入通过技术成果(专利申请)和市场价值对全要素生产率产生的影响。最后,本研究控制了“干中学”效应,使企业研发投入和专利申请对全要素生产率的影响估计更为准确。

一、模型设定与描述统计

(一)模型设定

1.企业创新行为。创新投入和创新产出是研究企业创新行为最为普遍采用的两个维度,相应地,研发投入和专利产出是度量创新投入和产出的常用指标。本文通过企业是否存在创新投入和是否拥有专利申请两个虚拟变量,考察企业的创新行为。之所以不采用研发投入量和专利数量指标,主要是因为本文所使用的研发投入数据统计中存在较大测量误差,及专利中可能存在的参差不齐的质量问题。另一个原因是,研发和专利虚拟变量的构建有利于我们清楚地看到拥有研发的企业和拥有专利申请的企业与其他企业在生产率进步上的差异。

2.全要素生产率。本文关注的因变量不是总产出(值)或人均产出(值),而是总产出(值)中不能由劳动、资本要素投入解释的剩余部分——索洛余值,估计一个企业的创新活动对TFP增长的贡献。由于使用OP方法计算得出的中国制造业企业产出资本和劳动弹性的系数与理论非常吻合[8],因此本文将采用这一方法测算企业的TFP。

3.其他控制变量。我们在主要回归方程中加入企业规模、企业年龄、平均工资、出口等变量,以控制同时影响企业TFP和创新行为关系的关键变量。首先,根据熊彼特的创新理论,企业规模越大,企业创新活动越多,因此需要对企业规模加以控制,我们在计算企业TFP时也考虑了企业规模的影响。其次,企业年龄不仅反映企业的生命周期,而且也是企业存续和竞争能力的重要体现。经验研究表明,企业的全要素生产率随着年龄的增加而上升,具有非常明显的年龄效应[9],企业存活期越长,技术储备越多,对前沿技术的判断和把握能力越强,对企业研发决策和效率具有重要的影响。再次,企业人均工资可以作为企业劳动力质量或人力资本的一个近似代理,较高的工资更容易吸引到具有较高素质的劳动力,而这些拥有较高人力资本和知识水平的员工更有能力从事一些创新性活动[10],进而影响企业TFP。最后,出口不仅会影响研发,而且还会影响生产率,有研究指出,对于出口前存在研发投入的企业而言,出口对生产率存在着持续且幅度较大的提升作用[11]。参考相关经验文献的基本做法,我们采用企业从业人数(对数)、企业存续期、人均工资和出口虚拟变量分别代理企业规模、年龄、平均工资和出口行为。

企业在产品生产过程中学习和积累经验,进而使企业的全要素生产率增长成为可能。与此同时,企业“干中学”的工作模式和管理方式可能也会影响企业研发部门的生产,进而影响企业全要素生产率。因此,不管是出于对研发模型和“干中学”模型两大理论的检验,还是为了获得企业创新一致、稳健的估计系数,本文都需要控制企业“干中学”的影响。为此,借鉴熊瑞祥等人的做法[12],我们在扩展回归中加入企业累积工业增加值的对数,以此作为“干中学”的代理变量。

专利是反映创新产出水平的最重要指标之一,但专利并不直接反映创新产出的市场价值,企业新产品销售收入能在一定程度上反映市场价值,虽然它并不是对创新产出的直接度量。这说明,企业创新驱动生产率进步中存在技术成果和市场价值两种不同的“创新投入—创新产出—企业生产率”传导路径。为了打开创新如何驱动生产率进步这个黑匣子,本文在扩展回归中加入研发、专利和新产品三个虚拟变量的两组交互项,*由于从创新投入到创新产出存在一定的时滞,因此交互项中的研发取滞后一期值,专利和新产品取当期值。以检验企业研发投入对TFP影响的两个传导路径。

虽然本文的基准回归为固定效应模型,企业所有制类型作为企业固定效应的一部分被控制,但鉴于不同所有制类型企业的创新活动差异较大[7],本文在异质性讨论部分中加入创新与民营企业(POE)、创新与外资企业(FIE)两组交互项,对比它们与国有企业创新对TFP影响的差异 。

4.实证模型。首先,综合考虑以上各个变量,本文基准回归固定效应模型设定如下:

TFPit=α0+α1RDit+α2sizeit+α3ageit+α4exportit+α5wageit+firmi+εit

(1)

TFPit=β0+β1PATit+β2sizeit+β3ageit+β4exportit+β5wageit+firmi+εit

(2)

其中,TFPit是i企业t年的全要素生产率, RDit和PATit为i企业t年是否研发和是否专利申请的0-1变量,1表示存在研发和专利活动,0表示没有;sizeit、ageit、exportit和wageit表示i企业t年的规模、年龄、出口(0-1变量)和人均工资;firmi表示i企业的固定效应。以上实证模型中,除了RDit、PATit和exportit三个0-1变量外,其他变量均进行对数化处理。

其次,考虑干中学效应后的扩展回归固定效应模型分别为:

TFPit=α0+α1RDit+α2learnit+α3sizeit+α4ageit+α5exportit+α5wageit+firmi+εit

(3)

TFPit=β0+β1PATit+β2learnit+β3sizeit+β4ageit+β5exportit+β6wageit+firmi+εit

(4)

其中,learnit表示i企业t年的“干中学”效应。

最后,创新驱动企业全要素生产率增长的两种机制的检验模型分别为:

TFPit=γ0+γ1RDi,t-1+γ2PATit+γ3RDi,t-1*PATit+γ4sizeit+γ5ageit+γ6exportit+γ7wageit+firmi+εit

(5)

TFPit=γ0+γ1RDi,t-1+γ2PATit+γ3RDi,t-1*PATit+γ4learnit+γ5sizeit+γ6ageit+γ7exportit+γ8wageit+firmi+εit

(6)

TFPit=δ0+δ1RDi,t-1+δ2XCPit+δ3RDi,t-1*XCPit+δ4learnit+δ5sizeit+δ6ageit+δ7exportit+δ8wageit+firmi+εit

(7)

其中,XCPit表示i企业t年的新产品销售的0-1变量。

(二)描述统计

本文所使用的数据来自中国国家知识产权局公布的专利数据(2012年光盘版)和国家统计局公布的中国规模以上工业企业数据。通过匹配1998—2007年的工业数据库和专利数据库 ,本文得到32 154家具有专利申请(发明专利和实用新型专利)信息的样本企业(专利库中拥有专利申请的企业有155 525家,匹配率为22.19%),涉及272 208条发明和实用新型专利。我们在工业库中抽取相应的企业财务数据,包括企业年龄、登记注册类型、从业人数、出口、工资、研发等信息。我们对匹配后的样本做了如下处理:首先,剔除了相关变量缺失、为负值、为零值的样本,包括销售额、职工人数、总资产或固定资产净值、工资变量;其次,剔除了企业TFP值缺失的样本;最后,剔除了企业TFP位于前后0.5%分位的异常样本。处理后的样本观测值为1 774 898个,共计511 264家工业企业。

表1

描述统计

由表1可知:第一,企业TFP(对数)的均值和中位数分别为2.66和2.78,略微左偏态;标准差为1.32,企业TFP分布较为集中;最小值和最大值分别为-4.51和5.89。第二,研发和专利申请活动集中在少数企业中,平均而言,约5%的样本企业拥有研发活动,2%的企业存在专利申请。剔除企业研发信息缺失的年份后,拥有研发的企业占比为10.55% 。此外,7%的样本企业存在新产品销售活动。第三,累积的工业增加值(对数)均值和标准差分别为9.45和1.64;从业人数(对数)均值和标准差分别为4.69和1.23;企业年龄(对数)均值和标准差分别为2.03和0.92,换言之,样本企业的平均年龄为11.7年;人均工资(对数)均值和标准差分别为2.53和0.70。以上四个变量的分布接近于正态。平均而言,约有28%的样本企业存在出口行为。

二、实证结果与分析

(一)基准回归

根据豪斯曼检验结果,本文的基准模型采用固定效应模型。表2第(1)—(2)列表示在不控制任何变量情况下,采用普通最小二乘法对企业创新行为和企业全要素生产率进行估计的结果。研发(RD)会显著地正向影响企业TFP,回归系数为0.284;类似地,我们发现专利申请企业的TFP显著高于没有专利申请企业,回归系数为0.101;前者的系数大于后者。由表2第(3)—(4)列可见,在控制企业固定效应后,回归模型的解释力得到非常大的提高,R2从之前的0.002上升至0.706;进行研发投资和申请专利的企业,其全要素生产率显著高于没有这些创新活动的企业,它们的回归系数分别为0.126和0.071,小于OLS回归的结果。

表2

基准回归

注:*、**和***分别表示在10%、5%和1%水平上显著。表3中的含义相同

表2第(5)—(6)列是基准回归方程(1)—(2)的估计结果。与表2第(3)—(4)列相比,我们进一步控制了同时影响企业创新和TFP的变量,包括企业从业人数、企业年龄、企业人均工资和是否出口。结果表明:第一,研发和专利申请企业仍表现出更高的全要素生产率,回归系数分别为0.049和0.031,显著为正。换言之,企业研发投资和专利申请从无到有,会导致企业TFP上升4.9%和3.1%。1998—2009年中国制造业企业TFP增长速度在2%~6%之间,年均增长率3.83%[8],本文计量结果说明,这一增长的大部分贡献来自企业的创新(研发和专利)活动。第二,以从业人数表征的企业规模越大,企业TFP增长越快;创新和专利申请企业规模的TFP弹性的回归系数分别为0.047和0.048,显著为正,即从业人数增长10%(从业人数均值为255人,增长10%即为25.5人),企业TFP增长率约为0.5%。第三,企业年龄显著地正向影响企业TFP,企业年龄增长10%(年龄均值为11.7年,增长10%,为1.2年),企业TFP增长5.54%和5.6%。第四,企业出口从无到有,企业TFP增长11.1%。第五,企业人均工资增长10%(人均工资均值约为15 546元,增长10%,即为1 554.6元),企业TFP增长0.5%。

综上,我们可以得到如下主要结论:企业创新行为(研发和专利申请)是企业TFP增长的重要源泉,本文结论与早期关于中国企业研发与生产率关系的研究结果(Hu, 2001)相似,为内生经济增长理论提供了一个经验依据和支持;存活能力和出口决策企业的TFP增长效应显著,与既有文献从企业年龄[9]、出口[11]方面探讨企业全要素增长率的经验结论一致。

(二)扩展与讨论

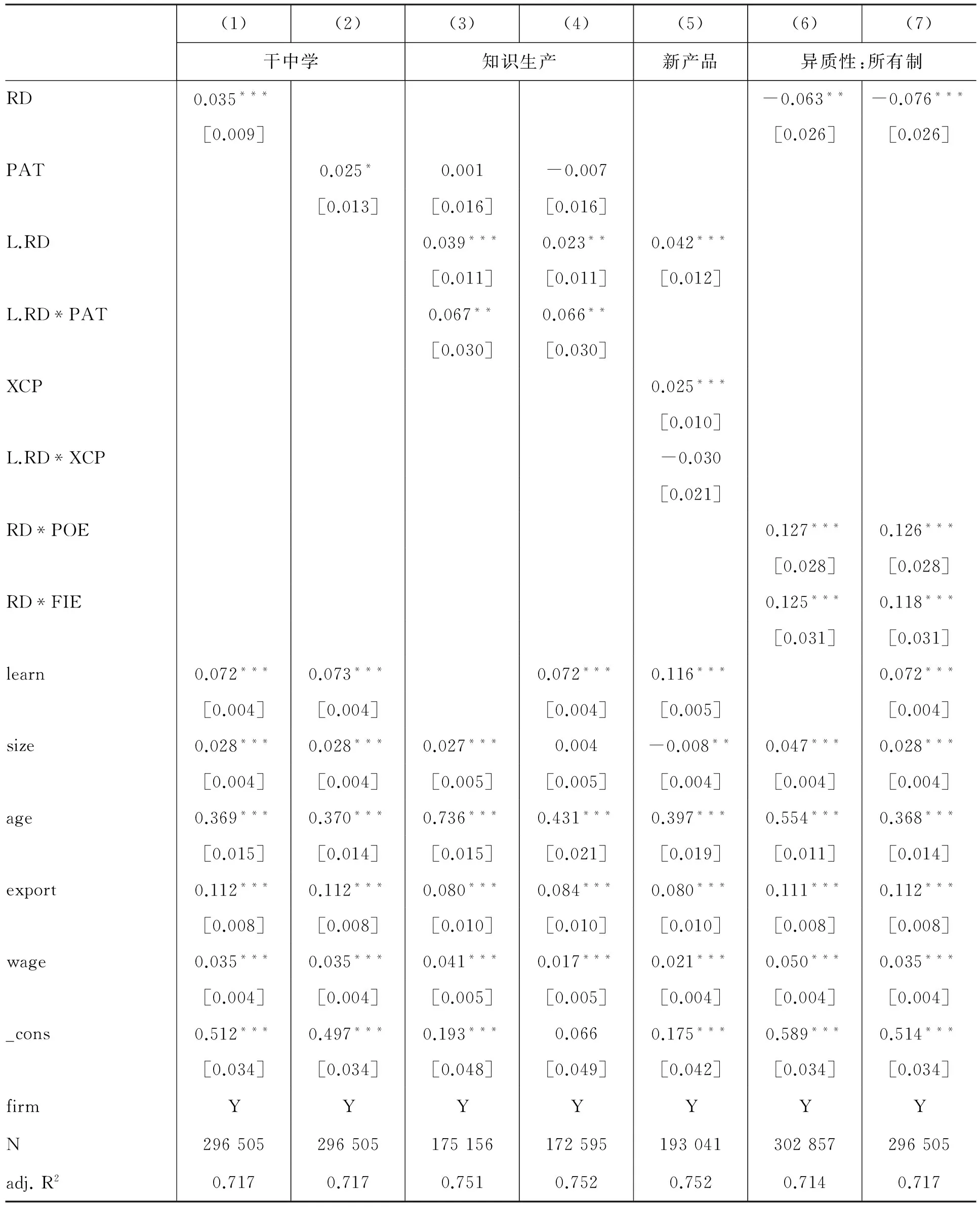

1.控制“干中学”效应。“干中学”是技术进步的一个重要源泉(Arrow,1962),为更准确地估计研发活动和专利申请对TFP的影响,我们在基准模型中加入累积工业增加值的对数,控制企业生产中的“干中学”效应。经验方程(3)—(4)的回归结果见表3第(1)—(2)列。

表3

基准回归

首先,企业产值累积工业增加值增长10%(累积工业增加值均值为62 715 220元,增长10%,约为600多万元),企业TFP的增长约为0.7%。其次,控制企业生产过程中的“干中学”效应后,企业的研发和专利申请行为仍然显著地影响企业TFP;企业研发和专利申请从无到有,TFP正向变动分别为3.5%和2.5%。“干中学”同样会影响企业的创新行为,即研发活动和专利申请过程中也会产生“干中学”效应,因此,我们看到在控制“干中学”效应后,企业研发和专利申请变量的回归系数相比表2中的第(5)—(6)列有所下降。类似地,我们也发现,企业从业人数、年龄、平均工资对企业TFP的影响系数均小于基准回归,但它们的显著性没有发生改变,进一步说明企业“干中学”积累经验的工作模式和管理方式同样也会部分地影响企业的规模、存活状况、员工激励,进而影响企业TFP。最后,出口决策对企业TFP的影响系数基本保持不变,显著为正。

2.企业TFP增长机制。现有相关文献由于创新成果数据的缺乏,仅检验了研发与企业TFP的关系[5],无法检验企业研发投入对企业TFP的影响的传导机制。得益于近年来可获得的公开数据越来越多且越来越丰富,本文可以借鉴知识生产函数的框架[1],从创新的技术和市场两个维度来探讨创新驱动企业TFP增长的机制。

表3第(3)—(4)列对创新驱动企业TFP增长的第一种传导机制,即研发技术成果传导路径进行检验。首先,由表3第(3)列可以看出,在没有控制“干中学”效应的情形下,我们得到如下重要的回归结果:第一,企业当期专利申请对TFP的回归系数接近于0,且不显著;第二,企业上一期研发投入显著地正向影响当期TFP,系数为0.039,这说明,发生研发投入企业的TFP增长率比没有研发活动的企业高出3.9个百分点;第三,企业上一期研发投入与本期专利申请的交互项对TFP的影响显著为正,系数为0.067,这说明,进行研发投入并将其成果申请专利的企业,其TFP增长率比仅有研发投入但无专利申请的企业高出6.7个百分点;第四,对于没有研发活动的企业而言,是否拥有专利申请对企业TFP的增长没有显著的影响;第五,其他控制变量的回归系数和显著性与基准回归(表2第(5)列)的结果并无二致;第六,整个回归的解释力增强,调整的R2由基准回归的0.71上升至0.75。其次,在控制“干中学”效应的情形下,我们得到类似的、一致的结论(参见表3第(4)列)。第一,企业上一期研发从无到有,企业TFP提高了2.3个百分点;第二,研发并进行专利申请企业的TFP增长率,比有研发投入、无专利申请企业高出6.6个百分点;第三,对于没有研发的企业,是否持有专利对企业TFP增长没有显著的影响。概言之,研发并获得专利的企业TFP增长最快,研发无技术成果的企业TFP增长次之,无研发的企业是否拥有专利对企业TFP的增长没有显著的影响。

表3第(5)列对创新驱动企业TFP增长的第二种传导机制,即研发市场价值传导路径进行检验。回归结果表明,*由于篇幅有限,我们未列出没有控制“干中学”效应情形下新产品机制的回归结果。需要说明的是,其结果与控制“干中学”效应情形下的回归结果类似,研发的回归系数为0.057***,新产品的回归系数为0.033,两者的交互项不显著。企业前一期研发从无到有会导致企业TFP显著地增长4.2%;当期是否有新产品销售会显著地正向影响企业TFP,回归系数为2.5%;企业前一期研发与是否有新产品销售的交互项并不显著,换言之,企业研发并不会通过市场价值路径来影响企业TFP。*考虑到从研发到新产品销售存在一个较长的时滞,我们将研发变量滞后2期,发现滞后2期的研发的回归系数为0.043***,新产品的回归系数为0.023***,两者的交互项依旧不显著。滞后3期的结果依旧如此。

总之,企业研发投入对全要素增长率的影响是通过专利申请这一传导机制实现的,而体现研发市场价值的新产品传导机制并没有发生作用。一个可能的解释是1998—2007年期间中国规模以上制造业企业的研发并不是以形成新产品为主要目标。规模较大的企业往往从事的是改进现有产品的增量创新或工艺创新,这样做的好处在于,既可以避免新产品开发带来的技术和投资等方面的高风险,又可以早日产生新的技术成果(如专利申请),通过增加现有产品的技术含量、品质和信誉及销售额,形成研发的成本摊销优势,进而提升企业全要素生产率。

3.异质性:所有制。已有研究发现,国有企业的全要素生产率水平低于民营企业和外资企业,但是三大类型的企业生产率差距在缩小[8],国有企业单位创新投入的创新产出和新产品销售额低于民营企业和外资企业[5]。本文在经验回归中加入研发与企业所有制类型的交互项,以国有企业为参照组,得到的主要结果是:第一,在没有控制“干中学”效应的情形下,民营和外资企业的研发从无到有将显著地增加企业的TFP(见表3第(6)列),分别增长0.064(0.127-0.063)和0.062(0.125-0.063),民营企业略高于外资企业。第二,国有企业的研发从无到有导致TFP下降6.3个百分点,一个可能的原因是样本期内国有企业研发活动主要集中在长期性、基础性的研究领域,对中短期生产投资形成一定挤出,导致我们看不到正的生产率效应;另一种可能的原因是国有企业本身创新生产效率低,例如国有企业单位研发的专利产出低于其他类型的企业,巨额研发投资挤出生产活动,降低了企业全要素生产率。上述结论在我们控制企业生产过程中的“干中学”效应后仍然成立,国有企业、民营企业和外资企业研发的TFP增长效应分别为-0.076、0.05和0.042。综上,文本的计量结论与已有实证研究的方向是一致的,即民营企业研发的TFP增长效应最高,外资企业次之,国有企业最差。

三、结论和进一步讨论

本文通过匹配中国工业企业库(1998—2007)和国家知识产权局公布的专利库,对中国规模以上制造业企业创新对全要素生产率的影响及其传导机制进行经验研究。我们运用OP方法对中国制造业企业的全要素生产率进行测量,分别从创新投入和产出两个维度研究企业研发和专利申请行为对企业全要素生产率的影响。主要结论如下:

第一,以研发和专利申请度量的企业创新从无到有分别导致企业全要素生产率增长4.9%和3.1%,这一结论与Hu(2001)基于中国20世纪90年代中期数据的研究结论一致。结合Hu(2001)和杨汝岱(2015)的研究,我们发现,平均而言,中国样本期内的高新技术企业和规模以上企业的TFP的研发投入弹性均比美国高,中国制造业企业TFP增长大部分来自企业创新(研发和专利)活动的贡献。

第二,在控制企业生产过程中的“干中学”效应后,企业创新驱动全要素生产率增长的效应有所下降,分别为3.5%和2.5%,这一结论证明了“干中学”对全要素增长率的正向效应。

第三,企业创新投入对TFP增长的影响通过专利申请实现,而非通过新产品来实现,说明只有生产出具有新颖性和创造性的专利产品,企业的研发投入才能发挥提高全要素生产率的作用。

第四,民营企业研发的TFP增长效应最高,外资企业次之,国有企业最差。这一结论再次说明民营企业在中国经济增长方式从“要素驱动”向“创新驱动”转变过程中具有不可替代的作用。

参考文献:

[1]GRILICHES Z.Issues in Assessing the Contribution of Research and Development to Productivity Growth[J].Bell Journal of Economics,1979,10(1):92-116.

[2]GRILICHES Z.Productivity, R&D, and the Basic Research at the Firm Level in the 1970’s[J].American Economic Review,1986,76(1):141-154.

[3]HUERGO E,JAUMANDREU J.Firms’ Age,Process Innovation and Productivity Growth[J].International Journal of Industrial Organization,2004,22: 541-559.

[4]DUGUET E.Innovation Height,Spillovers and TFP Growth at the Firm Level: Evidence from French Manufacturing[J].Economics of Innovation and New Technology,2006,15(4-5):415-442.

[5]HU A G.Ownership, Government R&D, Private R&D, and Productivity in Chinese Industry[J].Journal of Comparative Economics,2001,29(1):136-157.

[6]ZHANG A,ZHANG Y,ZHAO R.A Study of the R&D Efficiency and Productivity of Chinese Firms[J].Journal of Comparative Economics,2003,31(3):444-464.

[7]BOEING P,MUELLER E,SANDNER P.China’s R&D Explosion-Analyzing Productivity Effects across Ownership Types and over Time[J].Research Policy,2016,45(1):159-176.

[8]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015,(2):61-74.

[9]周黎安,张维迎,顾全林,汪淼军.企业生产率的代际效应和年龄效应[J].经济学(季刊),2007,(4):1297-1318.

[10]赵伟,韩媛媛,赵金亮.异质性、出口和中国企业技术创新[J].经济理论与经济管理,2012,(4):5-15.

[11]戴觅,余淼杰.企业出口前研发投入, 出口及生产率进步——来自中国制造业企业的证据[J].经济学(季刊),2011,(11):211-230.

[12]熊瑞祥,李辉文,郑世怡.干中学的追赶——来自中国制造业企业数据[J].世界经济文汇,2015,(2):20-40.

[责任编辑:房宏琳,曾博]

中图分类号:F27

文献标志码:A

文章编号:1002-462X(2016)05-0105-07

作者简介:叶静怡(1955—),女,教授,博士生导师,经济学博士,从事发展经济学和创新经济学研究;林佳(1987—),女,博士研究生,从事创新经济学研究。

基金项目:国家社会科学基金项目“中国专利制度、企业专利战略与经济技术发展”(12BJL041);中国科学技术发展战略研究院委托项目“创新研究前沿与国内应用评述”(2014SEI-0110)

收稿日期:2016-03-07