融资融券扩张期资金成本管理研究

2016-06-06岳李天扬刘彤阳

齐 岳李天扬刘彤阳

(1.南开大学商学院;2.南开大学中国公司治理研究院,天津 300071)

融资融券扩张期资金成本管理研究

齐 岳1,2李天扬1刘彤阳1

(1.南开大学商学院;2.南开大学中国公司治理研究院,天津 300071)

我国融资融券业务的推出为证券市场注入新的活力,但也使券商面临相应的资金管理问题。在股市剧烈波动背景下,本文通过实际案例,分析这一新兴业务资金管理模式的困境,通过时间序列模型对其进行讨论并提出节约成本、提高资金运行效率的方法。本文的创新点在于将时间序列模型应用到券商两融业务的资金管理中,为稳定并加快形成融资功能完备的股票市场,进而培育公开透明和长期稳定健康发展的资本市场提供建议。

融资融券;资金成本管理;时间序列;自回归模型

融资融券(以下简称“两融”业务)是指经中国证监会和中国证券业协会批准并获得了上海交易所或深圳交易所两融业务资格的券商,将资金借予有扩大投资规模需求但却缺乏资金的经纪业务客户供其买入交易所和券商允许买入的标的证券,或将交易所和券商允许的标的证券借予看空市场的经纪业务客户供其卖出证券的业务。经历了2014年的爆发式增长,特别是2015年股票市场的剧烈波动,全市场融资融券余额从2.2万亿元下降至1.17万亿元,给投资者和券商带来巨大损失。我国十三五规划强调:要深化投融资体制改革,创新融资方式及资本手段,扩大资金筹集渠道;同时还要加强风险管理意识。这就需要券商据此实行更加有效的资金管理应对措施以提高资金利用的效率,进而使这一新兴业务更加完善,以降低金融风险并稳定股票市场。

自两融业务试点开始至2015年7月底,沪深两市累计的融资和融券业务规模始终保持约为99:1的比例,表明两融业务的发展一直以融资业务为主。因此本文更侧重于对融资业务的资金成本管理的研究。对于券商来讲,如何控制借款频率和每次借款的金额对两融业务的利润有着至关重要的影响。因而通过融资需求自回归模型预测券商借款资金金额,对有效降低券商两融业务的资金成本起着重要作用。

目前学术领域对两融业务的研究相对宏观,如杨德勇、吴琼(2011)关于融资融券对上海证券市场影响的实证分析;顾海峰、孙赞赞(2012)研究的融资融券对中国证券市场运行绩效的影响;马哲光(2013)就融资融券对我国股市波动性影响的研究以及邓晶菁(2015)对完善我国股票融资融券业务提出的对策建议等,对券商经营两融业务具体的操作和成本管理等运营环节的研究相对较少。另外公司成本管理理论和时间序列统计模型系统已很完备,但将其结合应用案例的相对较少。

本文主要针对股票市场剧烈波动下的券商在两融业务资金管理中遇到的问题和困境进行分析研究,建立基于客户融资需求的自回归模型,提出具体解决办法并进行验证,以达到节约成本的目的,进而对稳定股票市场起到一定的促进作用。

一、案例描述及模型建立

(一)案例描述

B券商成立于2001年6月8日,属于中型券商。公司股东共计25家,注册资本约为40亿元,截至2015年5月B券商净资本约为65亿元。在2015年的券商分类监管年度评级中,B券商获得A类A级的评级。截至2015年5月底,B券商的两融业务规模为90亿元,约为净资本的1.5倍,其中15亿来自公司自有资金,其余75亿来源于外部借款。外部借款的渠道包括与证券金融公司进行转融通业务、发行短期金融债券、发行收益凭证、与银行和基金公司等进行收益权转让业务、两融担保资产证券化等。

B券商目前两融业务的资金使用方式为:券商首先借入资金,然后根据借入的金额增加两融业务系统中对应的可用融出资金头寸。当两融业务系统内的可融出资金头寸将被全部借出或已经全部借出时,在公司融资融券业务决策委员会批准的业务规模内,B券商通过上述渠道继续融资,当资金到账后,再相应增加系统内的可融出资金头寸。这种资金管理方式会产生如下两个问题。

问题一:如果资金没有及时到位,导致系统内的可融出资金头寸为0,则客户将面临融资资金先到先得的风险。这样可能会使得客户错过投资良机,并且认为券商无资可融,甚至会带来客户流失的风险。另外,如果市场融资需求很大,券商的可供融出资金全部融出,而新借入的资金还未入账,这样会使券商错过快速增加融资规模的机会,相应地也会减少券商的收益。

问题二:据调查,目前证券行业内普遍的融资融券资金管理模式为粗放型管理模式。即公司的融资专用资金账户中始终保持一定规模的可供融出资金。当资金金额低于借款阀值后,立即进行外部借款。这种方式尽管避免了问题一产生的负面影响,但在外借资金还未被融出时,或者当借入资金后,由于市场波动等原因导致资金回流、融资余额下降,未被融出资金的资金成本要由券商自行承担。根据B券商的借款情况,目前融资融券业务的利率为8.35%,融资成本约为6.5%左右,息差收入约为融资规模的1.8%左右。因此如果券商的融资专用账户中可供融出资金的借款阀值设置过高,则未被融出的资金产生的资金成本将蚕食融资融券业务的利润。

(二)建立模型

通过上述分析,可以发现:如果我们能根据当日的两融业务余额增长量有效地预测出下一交易日两融业务的需求量,那么就可以在每日收盘后根据预测值向银行等金融机构借款,这样可以避免过多出现借入资金无法被融出的情况,在一定程度上降低两融业务的资金成本。

1.模型假设。在建立模型前,应首先分析决定融资需求量的主要因素。

因素一:决定每日融资需求量的直接因素是投资者当日的融资总需求。融资需求总量等于投资者数量乘以每个投资者的平均融资需求量。因素二:影响融资需求量的间接因素是证券市场的波动情况。每个投资者根据证券市场的涨跌进行是否融资的决策,进而决定了融资需求总量。下面对上述因素进行具体分析:

对于因素一,截至2015年5月B券商融资融券客户数量16000户左右,真正的有效融资融券客户约为9000户,其他客户由于某些原因尽管开立了融资融券账户但仍未进行过融资融券交易。因此,下一交易日的新增客户数决定了下一交易日的整体融资需求增量。

对于因素二,首先,对于我国的证券市场,政策的影响较大,市场波动较难预测。另外,即使能预测出证券市场的波动,但是每个投资者做出投资决策的依据不同也会影响融资需求的预测。因而,对于证券市场波动而引起的融资需求的变化,情况较为复杂,不容易进行准确预测。

通过对影响融资需求量的两个因素的分析,我们做出如下假设:

假设一:证券市场相对平稳,客户融资需求不受证券市场系统性波动影响;假设二:融资融券的有效客户数量随着业务的发展稳定增长,客户的融资需求增长相对稳定。

由于证券市场波动对两融业务需求量的影响较为复杂,并且不是直接影响因素,因此通过假设一把证券市场系统性波动对融资需求量的影响忽略掉。提出假设二的依据是B券商的两融业务规模占全市场的业务规模比例约为0.38%,而B券商经纪业务客户交易量和客户持仓总市值占全市场的比例约为0.88%左右,因此B券商未来两融业务规模还有较大的发展空间。假设二保证了两融业务的有效客户数量在每个交易日内保持相对稳定地增加,进而每个交易日融资总需求稳定地增加。

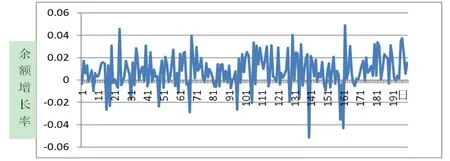

图1:Xt的时序图

根据假设一,由于证券市场相对平稳,不会出现剧烈波动,那么投资者的融资需求就不会受证券市场系统性波动的影响。因此每个交易日的资金需求量由有效客户数量直接决定,而每个交易日有效客户数量取决于上一交易日的有效客户数量和当日有效客户增量。最终融资需求量仅取决于上一交易日的融资融券需求量和两融业务增长量。具体可由如下公式说明:

其中:Qt为t日融资需求总量;Nt为t日有效融资融券客户数量;qt为t日客户的平均融资需求量;ΔNt为t日有效客户的增量;ΔQt为t日融资需求总量的增量;t为任一交易日。

2.自回归模型建立。根据上述假设和假设分析,可以发现t日融资需求总量与t-1日融资需求总量有关。根据随机过程和时间序列的定义,两融业务的资金需求量属于线性离散型时间序列。

证券市场自2014年6月起,进入牛市阶段。本文避开证券市场自2015年6月15日起的剧烈波动阶段,选取B券商2014年6月1日至2015年5月31日约240个交易日的两融业务余额数据作为统计样本。对其进行初步的ACF和PACF检验,根据其截尾和拖尾图像发现不能直接进行自回归。因此,对其进行一阶差分。另外,由于每日余额增量较大,因此将原数据转换为每日的余额增长率进行检验。

通过Xt时序图(见图1)可知,客户的融资需求增长率有较大的概率在0—0.02区间内。在240个数据中异常点的比例在5%左右,在可接受的范围之内。

建立关于Xt的自回归模型前,首先对Xt进行ACF检验,其检验结果图像(用统计软件R进行检验的结果)如图2所示。

图2:对Xt进行ACF检验结果示意图

结果显示,Xt的ACF检验是一阶截尾,符合使用时间序列MA模型的条件。再对Xt进行PACF检验,其检验结果图像(用统计软件R进行检验的结果)如图3所示。

图3:对Xt进行PACF检验结果示意图

结果显示,Xt的PACF检验同样是一阶截尾,符合使用时间序列AR模型的条件。

根据时间序列模型理论,Xt的ACF检验和PACF检验结果示意图均是一阶截尾的。因此融资需求增长率时间序列模型是由自回归和移动平均两部分共同构造的随机过程,即自回归移动平均过程。根据图像显示的截尾阶数,应使用的模型为ARMA(1,1)模型。ARMA(1,1)模型的表达式为:

用R统计软件做自回归,结果见表1。

表1:自回归结果

根据上述检验结果,融资需求增长率的时间序列自回归模型为:

3.自回归模型检验。模型拟合后,为证明拟合是显著有效的,需要对模型的残差序列ε进行白噪声检验。

(1)对模型的残差序列ε进行独立性检验,用R软件的命令Box.test对残差序列ε进行独立性检验,检验结果如下:

表2:残差序列独立性检验

其中,s1为对Xt进行自回归的结果;ε=s1$residuals为残差序列。设显著性水平为0.05,结果显示p值远大于0.05,其原假设是相关系数为零,因此接受原假设,模型的残差序列是独立的。

(2)对模型的残差序列ε进行平稳性检验,检验结果如下:

表3:残差序列平衡性检验

上述ADF检验的原假设是ε序列有单位根,即不平稳。设显著性水平为0.05,结果显示p值为0.01,小于0.05。因此拒绝原假设,说明ε序列不存在单位根,在5%的显著水平上是平稳的。

通过对模型残差序列的白噪声检验,说明ARMA模型拟合是显著有效的。因此,最终的自回归模型为:

二、有效性验证

模型建立后,还应通过B券商两融业务历史数据对自回归模型进行验证,以证明该模型对节约资金成本是实际有效的。

选取与样本数据相同的时间段,计算按模型预测出的每个交易日融资需求增长率。然后根据每个交易日的融资余额计算出下一个交易日所需的资金量。再根据融资平均成本计算出自2014年6月1日至2015年5月31日期间累计资金成本,具体计算及比较过程如下:

(一)计算融资需求增长率序列

由于在建立模型前处理样本数据时,去掉了原始数据的重复项,即去掉了非交易日的融资余额数据,因此需要将原来去掉的非交易日的数据补上。在选取的样本数据期间内,B券商融资融券业务的实际资金成本数据可以通过B券商的财务报表进行查阅,因此补上非交易日数据是为了更显而易见地比较资金成本,进而对模型有效性进行验证。非交易日融资余额没有增长,因此增长率为0。由此计算出的增长序列为:{X1,X2,…,XT},其中T=365。

(二)计算融资增量序列

融资增量序列是指客户每日融资需求量增量。根据每日的融资余额和预测出的增长率序列计算出每日所需借入资金总量的时间序列:

其中 {Q0,Q1,…,QT-1}为每日融资余额。

(三)计算年资金成本

根据上述计算出的融资增量序列和平均一年的融资利率计算一年内的资金成本:

上式中,I为年平均融资利率,计算方式为按每笔融资金额加权计算平均资金成本率。

(四)模型的有效性验证

通过上述计算,按照融资需求增长率自回归模型计算出的自2014年6月1日至2015年5月31日期间累计资金成本为:

通过B券商财务明细账查询可知,自2014年6月1日—2015年5月31日期间,B券商融资融券业务通过对外借款方式实际发生的资金成本为157732416.81元。实际发生的资金成本大于通过模型管理融资融券业务所需资金承担的资金成本。B券商根据自回归模型的预测可节约资金成本总额为:

即可以节约的资金成本比例为62.55%,因此该模型对于B券商融资融券业务资金成本管理是有效的。

三、结语及展望

上述自回归模型的建立是以2014年6月1日至2015年5月31日期间B券商两融业务实际融资余额数据为基础的。考虑实际证券市场行情走势,可以分段建立模型以得出更加精确的结论。如可选取2010年11月10日—2012年12月3日期间的每日融资余额为样本区间,做出熊市下的融资需求自回归模型;也可以选取2013年7月1日—2014年6月30日期间作为样本区间,做出低位震荡期间的融资需求模型。

此外,就借款周期和时点而言,在实际操作中还需要多方面考虑:本文建立自回归模型选取的融资余额业务数据周期是每个交易日,但这样可能会增加券商的工作量,影响工作效率。如果市场资金紧张,每日的借款需求可能不会得到满足。因此,在实际业务过程中,可以将借款周期延长。券商可根据自身情况将借款周期设定为3个交易日或一周,再对新构造的模型进行相关分析。这可以有效缓解每日的借款压力,但是由于其精度下降,节约成本的有效性会相对降低,券商应结合具体情况具体分析。

同时,券商还要根据公司整体的流动性指标、公司流动资本情况、公司同业拆借渠道以及借款金融机构的特点等选择融资时间点。

第一,如果公司整体资金流动性情况较好、资本金较为充裕,那么融资时间点就可以选择尽量靠近下一周期的时候,这样可以尽可能地节约融资成本。如果公司资金流动性情况较差、资本金较为紧张,那么融资时间点就要尽量提前,以免出现资金没有及时到位,客户面临融资资金先到先得、甚至可能影响券商的利润增长的风险。

第二,关于转融资业务的借款时点。由于证券金融公司的转融资放款是阶段性、不定期的,因此在转融资借款前,应提前用自回归模型预测出近二十天的融资余额增长情况,然后根据实际情况决定转融资借款规模。

第三,考虑具体日期情况。例如,借款应尽量避免出现在周四或者周五,否则券商要对未被融出的资金承担周六周日两个非交易日的资金成本。又如,在每年的六月和十二月,受银行半年度和年度的流动性等考核指标的影响,市场的资金面通常较为紧张,应做好提前借款的准备,适当多负担一些资金成本以避免出现借不到资金或者以偏高的资金成本借款的情况发生。

第四,资金的流动性风险。券商在考虑两融业务的借款周期和时点的过程中,应充分考虑资金的流动性风险。首先,券商的风险控制部门应定期对公司的资金流动性风险进行压力测试,总体考虑公司的资金和负债到期情况,借款规模不应超过流动性风险压力测试值的上限。其次,风险控制部门每个交易日应实时对两融业务的总规模、增长情况和公司的资金情况进行监控并详细记录,及时预警并提前做好准备。再次,券商应根据本公司实际情况,判断可能出现资金流动性风险的概率有多大,积极与证金公司、商业银行、基金公司等进行接触,拓宽公司的资金筹措渠道,提前留好资金流动性风险的缓冲区。最后,券商的财务部门应每月根据规定计算公司整体的流动性覆盖率,以保证券商在不同程度的资金流动性压力情况下,仍能够保持充足的、无变现障碍的优质流动性资产来满足未来30日的资金流动性需求。

我们承认本文假设的瑕疵。证券市场波动和投资者融资需求的关系较为复杂,因而假设之一忽略了证券市场波动对融资需求量的影响。同时本文的另外一个假设(融资融券的有效客户数量随着业务的发展稳定增长,客户的融资需求相对稳定)在面对市场的剧烈波动时,适用性就会出现问题。如2015年中在股票市场上出现的剧烈波动,因此券商应根据实际情况合理选择是否使用模型对融资融券业务增长情况进行预测。

本文更注重的是提供一种有意义的研究思路。由于每一家券商的实际业务情况和发展战略有所不同,因此自回归模型不尽相同,所以模型的应用范围不够广泛,但也可以为其他券商提供一定的参考。尽管如此,在我国融资融券业务发展的现阶段,券商如果能合理地使用自回归模型对融资规模进行预测,是能够节约较为可观的资金成本、提高资金使用效率的。这也将有助于证券市场融资功能的进一步完备,使效率与规范并重发展,为从注重投资向投融资并重转变、构建中国多层次资本市场打下更加坚实的基础。

[1]仝浩辉.对我国证券市场融资融券业务持续、稳定、健康发展的思考[J].经济师,2015,(8).

[2]马树卿,李文华.券商融资融券业务发展及制度审视[J].浙江金融,2013,(2).

[3]张津铭.中国股票市场波动的影响因素分析[D].吉林大学,2014.

[4]张仕杰.融资融券投资交易分析——以海通证券融资融券业务为例[D].兰州大学,2014.

[5]张春辉.券商资管业务创新:历史演进、制约因素与发展对策[J].证券市场导报,2013,(6).

[6]龚映清,陶鹂春.国内券商研究发展困局与重构探索[J].证券市场导报,2013,(5).

[7]易漫.基于ABC的券商成本精细化管理浅析[J].当代经济,2009,(7).

[8]罗真.券商资金管理探微[J].财会月刊,2007,(33).

[9]王晋忠,文艳军,王茜.融资融券交易对我国股票市场影响的实证分析[J].西南金融,2013,(7).

[10]杨德勇,吴琼.融资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011,(5).

[11]王佳程.中国券商业发展存在的问题及对策[J].现代经济信息,2015,(17).

[12]蒜小芳.企业融资融券业务财务风险防范研究——以昌九生化融资爆仓事件为例[D].财政部财政科学研究所2014年硕士研究生论文.

[13]王峥.浅论券商风险控制与流动性风险管理[J].时代金融,2015,(27).

[14]朱晓会.券商开展融资融券业务的风险及其控制[J].重庆科技学院学报,2008,(9).

[15]佚名.股市融资融券“杠杆”效应[J].理论导报,2015,(7).

Study on the Capital Cost Management on the Margin Trading Expansionary Phase

Qi Yue1,2Li Tianyang1Liu Tongyang1

(1.School of Business,Nankai University;2.ChinaAcademy of Corporate Governance,Nankai University,Tianjin 300071)

The Launch of the margin trading in our country injects new vitality into the security market,but also makes the brokerage face corresponding problems about fund management.Under the background of the dramatic fluctuations in the stock market,this article analyzes the plight of the fund management model of this emerging business based on the actual cases,discusses and puts forward the solutions through the time series model and finally achieves the goals of cost saving and improvement of the running efficiency of funds.Innovation point of this paper lies in the application of time series model in the brokers'fund management of margin trading.It also provides advice for stabilizing and constructinga stock market that has a perfect financing functionas soon as possible,and furthermore fostering a capital markets that develops openly,transparently,and long-term,healthilyas well as stably.

margin trading,capital cost management,time series,auto-regression model

F830.91

A

1674-2265(2016)02-0003-06

(责任编辑 孙 军;校对 RR,SJ)

2016-1-15

国家自然科学基金重点项目“我国集团企业跨国治理与评价研究”(71132001)、教育部人文社会科学重点研究基地重大项目“基金治理和基民利益保护研究”(14JJD630007)、南开大学专业学位研究生精品课程项目(ZB150007)、南开大学商学院学科建设之教学案例项目(63152005)。

齐岳,男,南开大学商学院教授,博士生导师,中国公司治理研究院企业社会责任研究室主任,南开大学商学院财务管理系副主任,《南开管理评论》国际版副主编,研究方向为投资组合、公司治理、基金管理、企业社会责任等;李天扬,男,南开大学商学院MPAcc中心;刘彤阳,女,南开大学商学院,研究方向为投资组合、基金管理。