有限体积元法定价欧式期权

2016-06-05甘小艇易华

甘小艇,易华

有限体积元法定价欧式期权

甘小艇1,2,易华3*

(1.楚雄师范学院数学与统计学院,云南楚雄675000;2.同济大学数学系,上海200092; 3.井冈山大学数理学院,江西吉安343000)

基于线性有限元空间,构造欧式期权定价模型的2种稳定的全离散有限体积元格式.数值实验结果表明,有限体积元法的定价是高效的,而Crank-Nicolson格式的数值效果要优于隐式欧拉格式.

有限体积元法;欧式期权;Crank-Nicolson;隐式欧拉

有限体积元法由R.H.Li等[1]最早提出,目前已和有限差分法、有限元法成为当今重要的三大偏微分方程(PDE)数值方法之一.该方法格式构造简单、数值精度高、网格剖分灵活和易于处理复杂的边界条件,更重要的是可以保持某些物理量局部守恒性,因此在计算流体力学等领域有着十分广泛的应用[2-4].

近年来,有限体积元法也被众多学者应用于期权定价问题的计算中,并受到了广泛的关注和研究[5-13],其中,文献[5-9]采用的是一种被称之为“Fitted Finite Volume Method”的离散方法对期权定价模型进行离散,最后得到期权的价格.文献[10]则对“stochastic volatility”模型的对流项和扩散项分别采用有限体积法和有限元法离散,并结合惩罚函数法得到期权的价格.由于“Fitted”有限体积法并非基于有限元空间下的离散,因此该方法并不是真正意义上的有限体积元法,它更像是积分插值的改进.最新的经典有限体积法定价美式期权和求解复杂发展方程详见文献[12-15].

通常地,欧式期权具有显示的定价公式,但过于复杂的表达式往往给计算带来许多困难,因此有时候人们更愿意采用先进而稳定的数值方法结合计算机技术进行科学计算.基于此,本文独立于文献[6]的思想,详细讨论了一类更加简单直接定价欧式期权的有限体积元格式,数值实验验证了该方法的稳定性和高效性.

1 欧式期权模型

本文考虑的欧式期权定价问题是定义在无限的区域[0,∞)×[0,T]上,并带有Dirichlet边界条件和一个终止条件.为了利用有限体积元法求解这些问题,把问题限制在一个截断的区域[0,X]×[0,T],其中X要取得足够大,一般为原生资产价格的3倍或者更多[12-13,16].

考虑欧式期权的初边值问题,求u=u(x,t)使得

其中,函数u是期权价格,它随着原生资产价格x和时间t的变化而变化,σ和r分别为波动率和无风险利率(均假定为常数),

对于欧式看跌期权,边界条件是

终止条件u(x,T)=g(x),收益函数

E为敲定价格.

另外,对于欧式看涨情况.边界条件是

终止条件u(x,T)=g(x),收益函数

2 有限体积元离散

本节主要给出欧式看跌期权的有限体积元离散,看涨情况的处理相类似.

文中记Hm(I)为通常的Sobolev空间,‖·‖m为相应的范数,H0(I)=L2(I)空间上的范数与内积分别记为‖·‖和(·,·).设X是一个Banach空间,u(t):[0,T]→X表示X值函数,并定义空间如下

为叙述方便,在Black-Scholes偏微分方程(1)中令τ=T-t(文中仍记时间变量为t),然后将其简化为如下变系数抛物型方程

其中,系数

σ和r可看成常数,相应的终止条件转变为初值问题(以看跌为例),即

边界条件仍为(2)式.采用类似文献[12]中的试探函数空间Uh(线性元)和检验函数空间Vh(分片常数),则求解抛物型方程(4)的半离散有限体积元格式为:求uh∈Uh使得

或者等价

其中Φi为Vh的特称函数,双线性形式

经有限体积元离散,则半离散有限体积元格式(7)对应的矩阵形式为

其中

其中,A为m阶方阵,u为m×1列向量,矩阵A中的元素详见文献[10].

下面考虑方程(4)的全离散有限体积元格式.假设时间方向上步长为Δt=T/n,则[0,T]对应如下均匀网格剖分

采用相同的Uh和Vh,则方程(4)的全离散有限体积格式为:求(j=1,2,…,n)∈Uh使得

或者等价

其中

当θ=1时,格式为隐式欧拉格式;当θ=1/2时,格式变为Crank-Nicolson格式.由(9)式可知,(10)式对应的矩阵形式为

其中

在(11)式中令

则全离散格式对应的矩阵形式为

关于代数系统(12)的计算将在下面给予详细讨论.

3 数值实验

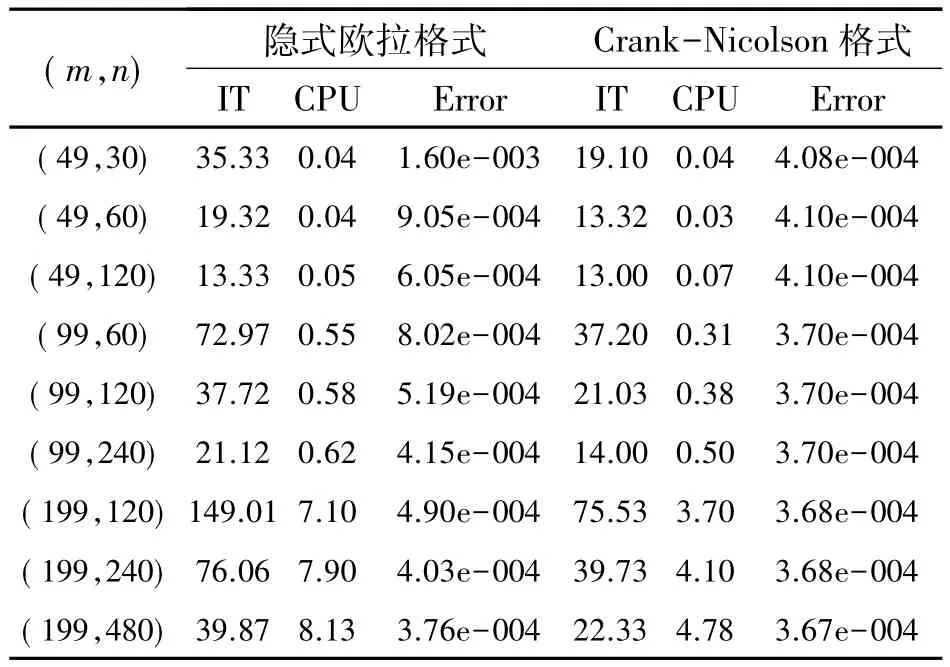

本节的数值实验以2个欧式期权为例,详细验证了本文中有限体积元格式的有效性.所有的代数方程组均采用超松弛迭代法(SOR)求解,其中松弛因子取经验值ω=1.2,容许误差为ρtol=1e-8.

数值实验中的IT指的是所有时间层上的平均迭代步数,CPU表示SOR方法计算所有时间层所需的CPU时间,误差指的是相对误差,计算公式如下:

其中,‖·‖2表示向量的2范数,u和u*分别表示t=0时刻时的数值解和精确解(精确解可采用BS定价公式计算).

例1模型(1)中参数

数值计算区域取:[0,150]×[0,3],其中模型参数与文献[16]取值相同.

首先,在图1中显示了当网格剖分(m,n)= (599,600)时,采用Crank-Nicolson有限体积元格式计算欧式看跌和看涨期权所得的价格曲面(当t =0时).

表1 有限体积元解与真解比较Table 1Comparison of finite volume element solutions and true solutions

表1中给出了数值解与精确解的比较.由表1可看出,2种全离散格式的计算都是精确的,且数值精度都随着网格剖分数的增大变得更加精确,而Crank-Nicolson格式的数值效果要好于隐式欧拉格式.

表2比较2种全离散格式的平均迭代步数,CPU时间和误差.由表2可知,2种全离散格式所需的CPU时间都随着网格的加密而变大.当空间剖分数不变,时间方向翻倍时,2种格式的迭代步数变小,这是因为矩阵

随着时间剖分数变小而变得更加对角占优的缘故.然而,相同的网格剖分下,Crank-Nicolson格式所需的迭代步数和CPU时间都要比隐式欧拉的少,这说明了Crank-Nicolson格式的计算效率要优于隐式欧拉格式.

表2 2种格式平均迭代步数,所需的CPU时间和误差比较Table 2Comparison of two schemes on average iteration number,CPU time and error

例2考虑带支付红利(股息)的欧式看涨期权

其中,q为红利率,相应的边界条件

终止条件

模型(13)中参数取

数值计算区域取:[0,700]×[0,1],这里的模型参数与文献[6]取值相同.

图2中显示了当网格剖分(m,n)=(349,300)时,采用Crank-Nicolson有限体积元格式计算所得的价格曲面(当t=0时).由图2可知,文中格式计算所得的期权价格曲面与文献[6]非常吻合.值得注意的是,基于简化的变系数抛物型方程的离散,文中所构造的有限体积元格式要比文献[6]更加简单直接,更有利于进一步应用和推广.

4 结语

本文考虑了欧式期权定价模型的2种稳定的全离散有限体积元格式,超松弛(SOR)迭代法被用来求解离散后的代数系统.2个数值例子结果表明,文中所构造的有限体积元格式在期权定价中是有效的,Crank-Nicolson格式的数值效果要优于隐式欧拉格式.由于线性有限体积元法的检验函数空间取为分片常数函数空间,其计算量明显少于有限元法,并具有着较高的数值精度,数值实验也验证了这一点,因此该方法在期权定价中具有着非常广泛的应用前景.

致谢井冈山大学博士启动基金(JZB1304)对本文给予了资助,谨致谢意.

[1]LI R H,CHEN Z Y,WU W.Generalized Difference Methods for Differential Equations:Numerical Analysis of Finite Volume Methods[M].New York:Marcel Dekker,2000.

[2]费斯泰赫.计算流体动力学导论:有限体积法[M].2版.北京:世界图书出版公司,2010.

[3]甘小艇,阳莺,张坤.四边形网上双曲型方程的有限体积元法[J].四川师范大学学报(自然科学版),2012,35(5):618-624.

[4]甘小艇,张坤.抛物和双曲方程的全离散间断有限体积元法[J].西北师范大学学报(自然科学版),2012,48(1):15-21.

[5]HUANG C S,HUANG C H,WANG S.A fitted finite volume method for the valuation of options on assets with stochastic volatilities[J].Comput,2006,77(3):297-320.

[6]WANG S.A novel fitted finite volume method for the Black-Scholes equation governing option pricing[J].Numer Analysis,2004,24(4):699-720.

[7]ANGERMANN L,WANG S.Convergence of a fitted finite volume method for the penalized Black-Scholes equation governing European and American option pricing[J].Numer Math,2007,106(1):1-40.

[8]WANG S,YANG X Q,TEO K L.Power enaplty method for a linear complementarity problem arising from American option valuation[J].J Optim Theor Appl,2006,129(2):227-254.

[9]ZHANG K,WANG S.Pricing options under jump diffusion processes with fitted finite volume method[J].Appl Math Comput,2008,201(1):398-413.

[10]ZVAN R,FORSYTH P A,VETZAL K R.Penalty methods for American options with stochastic volatility[J].J Comput Appl Math,1998,91(2):199-218.

[11]FORSYTH P A,VETZAL K R.Quadratic convergence for valuing American options using a penalty method[J].SIAM J SCI Comput,2002,23(6):2095-2122.

[12]甘小艇,殷俊锋.有限体积法定价美式期权[J].应用数学与计算数学学报,2014,28(3):253-265.

[13]甘小艇,殷俊锋.二次有限体积法定价美式期权[J].计算数学,2015,37(1):67-82.

[14]GAN X T,YIN J F.Symmetric finite volume method for second order variable coefficient hyperbolic equations[J].Appl Math Comput,2015,258(19):1015-1028.

[15]GAN X T,YIN J F.Symmetric finite volume element approximations of second order linear hyperbolic integro-differential equations[J].Comput Math Appl,2015,70(10):2589-2600.

[16]ACHDOU Y,PIRONNEAU O.Computational methods for option pricing[M].Philadelphia:Society for Industrial and Applied Mathematics,2005.

Finite Volume Element Method for Pricing European Option

GAN Xiaoting1,2,YI Hua3

(1.College of Mathematics and Statistics,Chuxiong Normal College,Chuxiong 675000,Yunnan; 2.Department of Mathematics,Tongji University,Shanghai 200092; 3.School of Mathematics and Physics,Jinggangshan University,Ji’an 343009,Jiangxi)

In this paper,we drive two kinds of full discrete finite volume element schemes for pricing European option based on a linear finite element space.Numerical experiments confirm the perform of the finite volume element method,and further show that the Crank-Nicolson scheme is more efficient than the backward Euler scheme.

finite volume element method;european option;Crank-Nicolson;backward Euler

O241.82

A

1001-8395(2016)03-0327-05

10.3969/j.issn.1001-8395.2016.03.005

(编辑陶志宁)

2015-03-11

云南省青年项目(2013FD045)和云南省教育厅科研项目(2015Y443)

*通信作者简介:易华(1973—),男,讲师,主要从事数值计算的研究,E-mail:yihua@whu.edu.cn

2010 MSC:65M08