异常收费与审计质量:来自中国资本市场的经验证据

2016-06-05李明辉沈真真

李明辉,沈真真

异常收费与审计质量:来自中国资本市场的经验证据

李明辉,沈真真

(南京大学商学院,江苏南京210093)

本文借鉴Choi, Kim and Zang(2010)的方法,利用2008-2010年中国上市公司数据,以操控性应计的绝对值作为审计质量的替代变量,分别研究过高和过低的审计费用对审计质量的影响。结果发现:对全样本而言,异常收费与审计质量显著负相关;当考虑异常收费的符号时,过高的异常收费与审计质量显著负相关,而过低的异常收费与审计质量之间的关系不显著。进一步研究发现,在法治水平较高的地区,总体而言,异常收费与审计质量之间关系不再显著,但正的异常收费与审计质量之间呈显著正向关系。这表明,法律环境对异常收费与审计质量之间的关系具有调节作用。在法律环境较好的地区,正的异常收费并不会损害审计质量,此时,事务所之所以会收取更高的审计费用,可能是由于他们需要实施更多的审计程序。本文的研究表明,过高和过低的审计费用对审计质量的影响是不同的,过高的审计收费可能损害审计质量,而过低的审计费用并不会损害审计质量,并且,“过高的审计收费会损害审计质量”仅在法治水平较差的地区成立。

异常审计收费;审计质量;操控性应计;法治环境

0引言

审计费用过高或过低是否会影响审计质量,是近年来审计收费研究的一个新话题。从西方来看,对于异常审计费用究竟是否会以及如何影响审计质量,相关研究并未得出一致的结论。就我国而言,陈杰平等(2005)[1]、方军雄和洪剑峭(2008)[2]、Xie et al.(2010)[3]从审计意见改善的角度考察了异常审计费用与审计质量的关系。然而,上述研究并未考虑异常收费的符号。在现实中,上市公司既可能支付异常高的审计费用,也可能会支付异常低的审计费用,这两种情况之下,异常审计费用对审计质量的影响是否一样?Choi, et al.(2010)指出,异常审计费用对审计质量的影响是不对称的,其取决于异常审计费用的符号:异常高的审计费用可能损害审计质量,而异常低的审计费用却并未显著损害审计质量。[4]从我国的监管实践来看,监管部门似乎更担心异常低的审计费用可能会损害审计质量。例如,2012年3月15日,中注协在京约谈中瑞岳华和北京兴华等2家事务所负责人,就收费水平较低的上市公司年报审计业务可能存在的风险作出提示,提醒事务所抵制不正当低价竞争。2013年4月11日,中注协再次以“上市公司年报审计收费降低的风险防范”为主题,约谈了永拓会计师事务所负责人,提请其注意防范审计收费降低情况下的审计风险。而对于审计费用异常高的情况,尽管是学者们关注的重点,但监管部门似乎并未予以特别的关注。因此,我国监管部门对异常收费的关注与Choi, et al(2010)[4]的结论并不一样。那么,在我国,异常审计费用是否一定会损害审计质量?异常高的审计费用与异常低的审计费用对审计质量的影响究竟是否存在差异?监管部门重点关注异常低的审计收费的做法是否妥当?需要经验的证据。本文借鉴Choi, et al.(2010)的做法,利用我国A股上市公司2008-2010年间数据,在考虑异常审计费用方向的基础上,以操控性应计的绝对值作为审计质量的替代变量,检验异常审计费用对审计质量的影响。结果发现,在不考虑异常审计费用的方向时,异常审计费用与审计质量显著负相关;但在考虑异常审计费用的方向时,过高的异常审计费用与审计质量显著负相关,而过低的异常审计费用与审计质量之间则没有表现出显著的关系。不过,进一步检验表明,在法律环境较好的地区,正的异常审计费用越高,审计质量反而越好。因此,法律环境可以缓解正的异常审计费用对审计质量的负面作用。换言之,仅在法治水平较低地区,过高的审计费用才会损害审计质量。

本文从如下方面拓展了现有文献:(1)国内现有相关文献往往只是考察异常审计费用的绝对值对审计质量的影响,而不考虑异常审计费用的方向。实际上,过高和过低的审计费用对审计质量的影响机理和程度是不同的。本文在检验异常收费的绝对值与审计质量关系的基础上,进一步考察过高和过低的审计费用对审计质量的影响,从而可以考察异常审计费用对审计质量是否具有非对称性影响。(2)从西方来看,Higgs and Skantz (2006)[5]、Choi, et al.(2010)[4]等学者考虑了异常审计费用的方向,然而,我国注册会计师行业所处的诉讼和监管环境以及审计市场集中度、审计收费管制等都与西方有着较大差异。在此情形下,过高或过低的异常收费对审计质量的影响是否也如西方一样?本文可以在西方相关研究的基础上,进一步提供在我国法律与经济环境之下异常审计费用对审计质量影响的经验证据。(3)国内外现有文献并未考虑法律环境对异常审计费用与审计质量之间关系的调节作用。实际上,法律环境对审计师行为具有重要影响,在存在异常收费情况下,审计师是否会牺牲其独立性或减少应实施的审计程序,将在很大程度上取决于审计师对其自身法律风险的考量。本文对不同法治水平下异常审计费用与审计质量的关系是否存在差异的研究可以进一步丰富法律环境对审计行为的影响的文献,并可以部分地回答现有文献结论不一致的原因可能是在于忽略了制度环境对异常审计费用与审计质量之间关系的调节作用。

本文其余部分安排如下:第二部分是相关文献回顾,第三部分是理论分析与研究假说,第四部分是研究设计,第五部分实证结果与分析,最后是文章的主要结论和讨论。

1 文献回顾

1.1现有文献回顾

Frankel et al. (2002)[6]、Ashbaugh et al. (2003)[7]、Srinidhi and Gul (2007)[8]等学者均检验了审计费用、非审计费用对审计质量的影响,结果未发现一致的结论。并且,这些研究都是直接考察审计费用的高低(或审计费用占总收费的比重)与相关审计质量替代变量之间的关系,并未从异常审计费用的角度来考察。这样做的缺陷是不能排除审计费用中正常部分。近年来,学者们开始从异常审计费用的角度来考察其对审计质量或客户盈余质量的影响,但却得到了不同的结论。

一些学者发现,异常审计费用会损害审计质量。如陈杰平等(2005)对2000-2002年间被出具非无保留意见审计报告的中国上市公司研究后发现:不发生审计师变更时,异常审计费用与不利审计结果的改善显著正相关;但在发生了审计师变更时,异常审计费用与不利审计结果的改善之间没有显著相关性。[1]方军雄和洪剑峭(2008)、Xie et al.(2010)在陈杰平等(2005)的基础上进一步考察了异常收费对购买审计意见的影响。其中,方军雄和洪剑峭(2008)将研究样本扩大到2001-2002年全部上市公司,并使用比例法估计异常收费。结果发现,异常审计费用与上市公司不利审计意见的改善显著正相关。这意味着中国上市公司成功地通过支付异常审计费用购买了审计意见。[2]Xie et al.(2010)发现,客户向审计师支付异常审计费用从而购买审计意见,仅存在于那些会计数据可能有质量问题的公司中。这表明,如果一个公司是由于正常的利润改善从而使审计意见得到改善,就没有必要向审计师付出额外的审计费用来购买审计意见;只有那些过度操纵会计利润的上市公司才有压力通过收买审计师来确保审计意见的改善。[3]此外,赵国宇(2010)发现,被证监会处罚的事务所存在异常审计收费行为。[9]

一些学者则认为,异常收费反映了审计师的努力程度,因此,其与审计质量之间应是正向关系。如Higgs and Skantz (2006)认为,如果市场认为非正常获利业务是对审计独立性的威胁,则剩余收费为正的公司的ERC将更低。其实证结果表明,就总收费和审计收费而言,ERC与剩余收费水平之间存在正向联系;但对于非审计费用,仅发现有限的证据表明异常收费会损害审计独立性。因此,异常高的审计收费是表明公司盈余质量高的一个信号。[5]Willekens and Bruynseels (2009)利用比利时私营公司数据研究了非预期审计费用与财务报告质量之间的关系,结果发现,无论是以连续变量还是虚拟变量来度量异常收费,操控性应计的绝对值与异常收费之间都呈显著的负向关系。不过,对于操控性应计为正的子样本,上述关系并不显著;对于操控性应计为负的子样本,操控性应计与异常审计费用之间呈显著的正向关系。这表明,异常收费有助于约束公司向下操纵盈余的行为。他们还发现,异常收费与披露质量正相关。因此,异常收费反映了审计人员的努力程度,其并不会威胁审计独立性。[10]此外,Blankley, et al.(2012)发现,在控制了内部控制质量后,异常审计费用与公司在以后两年内发生财务重述的可能性之间呈显著负向关系。[11]这实际上也表明,异常审计费用可以反映审计师的努力程度。

还有一些学者发现,异常收费与审计独立性之间没有显著关系。如Hope and Langli (2009)利用挪威私营公司数据,考察在“低法律风险、低信誉风险”环境下,收取非预期审计费用的审计师是否不太可能出具持续经营疑虑审计意见。结果并没有发现证据表明异常高的审计收费与审计师出具持续经营疑虑审计意见或其他类型的非标意见的倾向之间具有显著关联。[12]

Choi, et al.(2010)则认为,异常费用对审计质量的影响与其符号有关。他们对美国公司2000-2003年间数据研究后发现,对于全样本而言,异常审计费用与审计质量之间没有显著的关系;但是对于过高收费的子样本,二者呈显著正向关系;对于过低收费的子样本,二者没有显著的相关关系。上述结果说明,过高的审计费用会影响审计师的独立性进而损害了审计质量,而过低的审计费用则不会。[4]不过,Asthana and Boone (2012)认为,异常审计费用对审计质量的影响有经济抵押和客户议价能力两种理论。异常低的审计费用表明客户的议价能力较强,这将会导致审计师降低审计质量;异常高的审计费用反映了审计师对客户的依赖(经济抵押),这也将会削弱审计师的独立性。其实证结果表明,当正的异常审计费越高,操控性应计的绝对值和达到或超过分析师预测的可能性越高,这支持了经济抵押理论;当负的异常审计费的绝对值越大,操控性应计的绝对值和达到或超过分析师预测的可能性越高,这支持了客户议价能力理论。他们还发现,在后SOX时期,经济抵押和客户议价能力的影响都有所减弱,这表明,SOX有助于提高审计师的独立性。[13]因此,尽管Asthana and Boone (2012)[13]与Choi, et al.(2010)[4]均认为异常高或异常低的审计费用对审计质量的影响有所差异,但Choi, et al.(2010)[4]认为只有异常高的审计费用会损害审计质量,而Asthana and Boone (2012)[13]认为异常高或异常低的审计费用均会损害审计质量,只不过作用机理不同。

1.2 对现有文献的总结与评价

过高或过低的异常费用对审计质量的影响可能是不同的。Choi, et al.(2010)指出,异常审计费用可以看成是从特定客户那里赚取的“准租”。如果审计师收取异常高的审计费用,则其将会允许客户进行机会性盈余管理行为,因为此时审计师默认客户进行盈余管理所能获得的收益将超过相关的成本(比如诉讼风险提高、声誉损失);而如果审计费用是异常低的,则有三种可能:第一种可能,审计师缺乏动力来对客户不符合准则的报告行为做出妥协,因为审计师从这样的客户那里获得的收益很少,因而缺乏动力来挽留这样的客户,此时,负的异常费用与操控性应计之间的关系就不太显著;第二种可能,异常收费负得越多,审计师对客户做出妥协的动力就越低,审计质量也就越高,此时,异常收费与操控性应计之间将是正向的联系;第三种可能,审计师可能预期未来可以从客户那里获益因而允许当期审计费用异常的低,此时,审计师将会对客户的盈余管理行为做出妥协。其实证结果表明,异常审计费用对审计质量的影响取决于异常审计费用的符号,他们因而建议未来相关研究应考虑异常审计费用对审计质量的非对称性影响。[4]西方近年相关研究往往考虑了异常审计费用的符号,但对于异常审计费用与审计质量的关系,现有研究结论很不一致。就我国而言,陈杰平等(2005)[1]、方军雄和洪剑峭(2008)[2]、Xie et al.(2010)[3]从审计意见改善的角度考察了上市公司是否会通过支付过高审计费用来购买审计意见,但他们并未考虑异常费用的符号。

鉴于我国相关研究尚未对不同符号的异常审计费用对审计质量的影响是否是非对称的进行研究,且现有文献并未考虑法律风险对异常审计费用与审计质量之间关系的调节作用,因此,本文借鉴Choi, et al.(2010)的方法,以操控性应计的绝对值作为审计质量的替代变量,使用2008-2010年中国证券市场的数据,研究过高和过低的审计费用对审计质量的不同影响,并进一步考察法治水平不同的地区,异常审计费用与审计质量的关系是否存在差异。

表1 对现有文献的总结

2 理论分析与研究假说

独立审计是一项有偿的中介服务,会计师事务所将根据审计活动的成本、承担的风险收取合理的审计费用,审计收费将通过影响审计行为(审计程序)进而影响审计质量。在充分竞争条件下,审计费用将反映审计成本及风险溢价,如果审计收费过低而又缺乏必要的监管和约束,则可能会导致审计师减少必要的审计程序以节约成本,从而导致其发现客户报表中存在的不当行为的概率下降。另一方面,审计费用是审计师与客户在讨价还价之后达成的交易价格,如果审计费用明显高于审计成本,可以在很大程度上反映审计师对客户的经济依赖,这将会对审计独立性产生负面影响。陈杰平等(2005)、方军雄和洪剑峭(2008)、Xie et al.(2010)等均发现,在我国,异常审计费用会损害审计独立性[1-3]。尽管我们认为过低的审计费用对审计质量的负面影响可能不够显著,但总体而言,在不考虑符号时,异常审计费用与审计质量之间仍应表现为负向关系。故提出如下假说:

H1:其他条件不变,在不考虑异常审计费用的符号时,异常审计费用与审计质量之间呈显著负向关系。

事务所收取过高的审计费用,表明上市公司可能通过向审计师提供更多的经济利益来达到改善审计结果的目的,而审计师则可能由于能够获得过高的经济利益而屈从于客户,审计师的独立性因而降低。而当上市公司支付给事务所的审计费用过低时,为了降低审计成本,审计师可能会选择减少必要的审计程序或降低审计程序的执行质量,进而降低审计质量。但是,从经济抵押的角度而言,上市公司支付的审计费用过低时,审计师挽留客户的动力将下降,审计师也可能更倾向于抵制客户操纵报表的压力,而对于自身风险的考虑也会促使审计师对那些只愿意支付较低审计费用的客户过于激进的会计处理予以抵制,此时,审计质量反而会更高。并且,由于监管部门对上市公司审计费用过低的问题较为关注(中注协数次针对审计收费降低的事务所进行约谈提醒就是明显的实例),这反而使得一些事务所不敢过低降低审计质量。因此,在审计收费异常低的情况下,审计质量可能未必会降低。总之,正的异常审计费用和负的异常审计费用对审计质量的影响可能是不同的,较之负的异常收费,正的异常收费对审计质量的负面影响更为明显。据此,我们提出假说2:

H2:其他条件不变,正的异常费用对审计质量的负面影响比负的异常费用更明显。

法治环境可能会对上市公司及其审计师行为产生影响,从而影响到异常收费与审计质量之间的关系。在法治水平高的地区,上市公司和会计师事务所会受到更严格的监管,会计师事务所会面临更大的审计风险,事务所为了规避法律风险,在异常收费高的时候也不敢随便放弃其独立性,在异常收费低的时候也不敢随意减少必要的审计程序,异常收费对审计质量的负面影响应该较小;而在法治水平低的地区,会计师事务所对自身风险不太关注,更可能迎合客户的要求而丧失独立性或者减少必要的审计程序以节约审计成本,异常收费对审计质量的负面影响更明显。因此,法治水平对异常费用与审计质量之间关系具有调节作用。我们故而提出如下假说:

H3:其他条件不变,在法治水平较高地区,异常费用对审计质量的负向作用不如法治水平较低地区明显。

3 研究设计

3.1模型设计与变量定义

3.1.1 审计质量的度量

经审计后财务报表中操控性应计的程度,可以反映审计师对客户激进性会计处理的容忍程度,因而可以在一定程度上反映审计质量,且审计师出具非标审计意见、持续经营疑虑审计意见等往往是比较极端的情况,因此,较之审计意见类型等替代变量,操控性应计可以更一般地反映审计质量[14][4]。本文参照Choi, et al.(2010)[4]的做法,用操控性应计的绝对值来衡量审计质量。具体而言,本文将使用截面修正的琼斯模型并用分年度分行业的数据来估计操控性应计额。

3.1.2异常收费的估算

审计费用可以分为正常审计费用和异常审计费用两个部分。其中,正常审计费用是建立在与客户风险相关的可观察到的审计费用决定因素上的,而异常审计费用是在审计费用披露时可观察到的决定因素所不能解释的那部分收费。[15]因此,我们可以用审计定价模型来估算正常的审计费用,当年实际审计费用与正常费用之差(残差项)即为异常审计费用。其中,正的残差值代表称为“异常高”的审计费用;而负的残差值称为“异常低”的审计费用。

根据现有文献,审计收费主要受到审计客户规模、审计复杂程度、审计风险、审计师特征等因素的影响。我们将采用如下模型来估计正常审计费用和异常审计费用:

3.1.3异常收费与审计质量之间关系的检验模型

在控制被审计单位的规模、财务杠杆、审计意见类型、是否由四大审计、是否发生事务所变更、是否亏损、经营活动现金流量、成熟性、成长性以及年度、行业的基础上,我们建立如下回归模型来考察审计质量与异常收费之间的关系:

若异常审计费用会对审计质量产生负面影响,则g1显著为正。

3.1.4检验不同符号异常收费与审计质量的关系的模型

我们将使用两种方法进一步分析不同符号的异常收费对审计质量的不同影响:(1)借鉴Choi, et al.(2010)的做法,将样本分为正的异常收费、负的异常收费两个子样本分别进行回归;(2)借鉴Higgs and Skantz (2006)[5]、Willekens & Bruynseels(2009)[10]的做法,引入虚拟变量POS_ABFEE(当异常收费为正的时,POS_ABFEE取1,否则取0)及其与ABFEE的交叉项(模型3)。我们将着重考察POS_ABFEE与ABFEE的交叉项的符号及显著性。上述两种方法的结果应当一致。

3.1.5检验法治水平对异常收费与审计质量之间关系的影响的模型

我们将引入LAW这一虚拟变量及其与ABFEE的交叉项来考察不同法治水平下异常收费与审计质量之间的关系:

其中,LAW的定义方法是:当公司位于法治水平较高的地区时,LAW取1,否则取0。值得指出的是,理论上说,事务所和客户所在地区的法治环境都会影响到审计师行为及异常收费与审计质量的关系,但基于以下几点原因,我们认为上市公司所在地区法治环境的影响更大:(1)上市公司所在地区法治环境会对客户迫使审计师接受不恰当的会计处理的能力产生影响。公司所在地区法治环境好,客户不太会对审计师施加过度的压力,而审计师基于法律风险的考虑也会抵制客户的不合理要求。此外,在法治环境较好地区,市场、媒体和社会公众等对审计师执业的约束力也更强[16];(2)近年来,由于会计师事务所合并、我国政治传统的影响等原因,导致许多事务所将总部搬移到北京等中心城市,这将导致事务所总部所在地区法治环境的区分度变小;另一方面,实际中,审计工作往往由主审事务所位于上市公司所在地区的分所来具体实施,这两方面因素使得上市公司所在地区(也往往是实施审计的分所所在地)法治环境对审计质量的影响更大。(3)按照我国证券监管的通行做法,对于上市公司的虚假陈述等违法违规行为,往往由证监会派出机构(证监局)对辖区内上市公司进行查处进而导致存在过错的审计师被查处,因此,客户所在地区法治环境会直接影响到审计师被查处的概率进而影响到审计师的行为。

相关变量定义如表2所示。

表2 变量定义

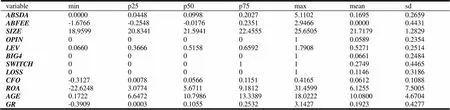

表3 描述性统计(模型2)

3.2样本来源与样本选择

本文所需的财务数据全部来源于WIND数据库,合并子公司数由上市公司年报手工收集而得,上市公司所在地法治水平数据来源于樊纲等(2011)编制的“中国市场化指数:各地区市场化相对进程2011年报告”。

考虑到2006年我国会计准则、审计准则的变革以及估计DA需要上年数据,我们选取沪、深两市2008-2010年全部A股上市公司的数据,经过以下调整筛选出3194个样本:(1)剔除存在缺失值的样本;(2)删除行业为“金融、保险业”的公司;(3)剔除IPO公司。

我们对SIZE、CATA、LEV、CFO、ROA、LIQ、AGE和GR等连续变量分别在1%和99%位置进行了缩尾处理。

3.3 描述性统计

表3是模型2中主要变量描述性统计的结果。从表中可以看出,ABFEE的最小值是-1.6766,最大值是2.9466,均值是0,中位数为-0.0176,表明异常审计费用为负的样本略多于异常审计费用为正的样本。

4 实证结果与分析

4.1 异常审计费用估计模型的回归结果

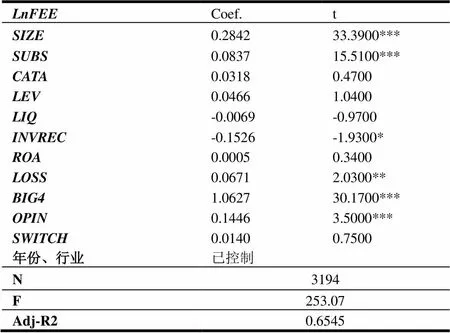

表4是审计定价估计模型的回归结果。从表中可以看出,审计收费与被审计单位的规模、合并子公司数的算术平方根、是否“四大”、上期是否被出具非标意见、是否报告亏损之间呈显著正向关系,而与存货和应收款比重呈显著负向关系。该方程的解释力为65%左右。

表4 审计定价模型(模型1)的回归结果

注:*、**、***分别表示在10%,5%和1%的水平上显著,下同。

4.2 相关分析

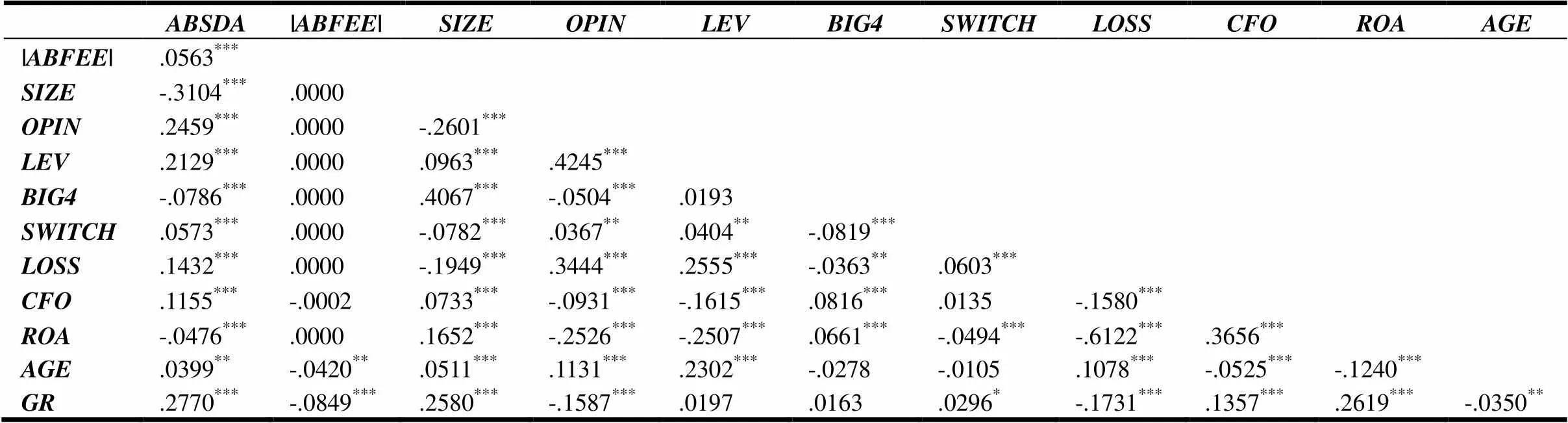

表5报告的是Pearson相关系数矩阵。从表中可以看出,异常收费的绝对值与操控性应计的绝对值之间呈显著正向关系,这表明,在不考虑异常审计费用的符号时,异常审计费用的幅度越大,审计质量越低,与假说1相符。此外,ABSDA与其他变量均存在显著关系,而∣ABFEE∣除了与AGE、GR显著负相关外,与SIZE、OPIN、LEV、BIG4、SWITCH、LOSS、ROA等变量的相关性均较低。

从表5可以看出,变量之间的相关系数最大为-0.6122(ROA与LOSS),低于一般认为的0.8的界限。另外,在回归时计算方差膨胀因子(VIF)可知,所有自变量的VIF值均小于10,这表明变量间不存在多重共线性问题。

表5 Pearson相关系数矩阵(模型2)

4.3 多元回归分析

4.3.1异常收费绝对值与审计质量的关系(假说1)

表6报告是模型2的回归结果。从第一列可以看出,∣ABFEE∣的系数显著为正,这表明,在不考虑异常审计费用的符号时,异常审计费用与审计质量呈显著负向关系,假说1得到支持。从表中还可以看出,被审计单位的规模、ROA与ABSDA分别在1%和5%的水平上显著负相关,审计意见、财务杠杆、是否由“四大”审计、经营活动现金流量及成长性与ABSDA都在1%的水平上显著正相关。

表6 模型2的回归结果

4.3.2不同符号的异常费用对审计质量的非对称性影响(假说2)

我们采用两种方法检验不同符号的异常收费对审计质量的影响:

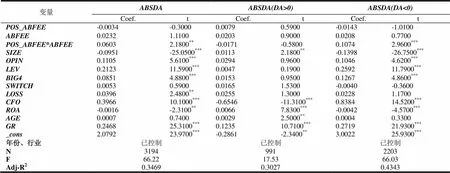

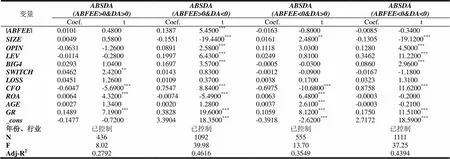

(1)对收费过高(ABFEE>0)和过低(ABFEE<0)两个子样本分别进行检验,结果发现,对于异常审计费用为正的子样本,∣ABFEE∣的系数显著为正(表6的第2列),这表明,当审计师收取异常高的审计费用时,其审计质量显著更低;但对于异常收费为负的子样本,∣ABFEE∣的系数为负但不显著(表6的第3列),这表明,当审计师收取异常更低的审计费用时,并不会降低审计质量。

(2)加入异常收费的符号(虚拟变量)及其与异常收费的交叉项对所有样本进行检验(表7)。从表7第1列可以看出,在引入虚拟变量后,ABFEE与ABSDA的相关性不显著,而交叉项POS_ABFEE*ABFEE的系数显著为正,说明正的异常收费与审计质量显著负相关,这与模型2的结论是一致的。

综上,正的异常收费会显著降低审计质量,而负的异常收费与审计质量没有显著的关联,假说2得到支持,这与Choi et al.(2010)的发现一致,而与Asthana and Boone (2012)的结论不同。

从表7第2、3列还可以看出,仅在DA为负的子样本中,POS_ABFEE*ABFEE显著为正,这表明,存在过高的审计收费时,审计师更可能容许客户进行向下调整的盈余管理。我们对ABFEE+和ABFEE-两个子样本进行检验也发现(表8),当ABFEEE>0时,ABFEE仅在DA-子样本中显著为正;而当ABFEE<0时,无论是对DA+还是DA-子样本,|ABFEE|均不显著。

表7 模型3的回归结果

表8 区分DA和ABFEE符号分别回归的结果

4.3.3 法治水平对异常收费与审计质量之间关系的调节作用(假说3)

表9是模型4的回归结果。从表9第一列可以看出,不区分异常收费的符号时,加入法治水平因素后,∣ABFEE∣的系数仍然显著为正,这表明,异常审计费用会损害审计质量。不过,ABSABFEE*LAW的系数为正但不显著,这说明,在法治水平较高的地区,异常收费对审计质量的影响较小。假说3得到支持。

表9 模型4的回归结果

我们还进一步检验了不同符号的异常收费下法治水平的调节作用(表9第二、三列)。从第二列可以看出,对于ABFEE>0的子样本,ABFEE的系数为正,但交叉项的系数显著为负,表明总体而言,过高的审计收费会损害审计质量,但在法治水平较高地区,正的异常收费非但不会损害审计质量,反而能够提高审计质量。这可能是由于在法律环境较好的地区,事务所更注重自身的风险,其收取异常高的审计费用,是由于其要实施更多的审计程序、付出更高的审计成本。从第三列可以看出,对于ABFEE<0的子样本,无论是ABFEE的绝对值还是其与法律环境的交叉项,均不显著。因此,对于异常低的审计收费,无论是在法治水平高的地区还是在法治水平低的地区,其对审计质量都没有显著影响。

4.4稳健性检验

我们进行了如下稳健性检验,结果均与表6、7一致:(1)用经上年ROA调整的截面修正琼斯模型估计DA。参照Kothari, et al.(2005)[17]的做法,我们将上年的ROA加入修正的琼斯模型中,以估计可操控性应计额,并作为审计质量的替代变量重新进行回归。(2)去掉被出具非标审计意见的样本。当上市公司被出具非标审计意见的审计报告时,说明会计师发现并报告了财务报表中存在的重大错报,因此,操控性应计高并不意味着审计质量低。为了剔除这一影响,我们从样本中剔除被出具非标审计意见的公司后再进行回归。(3)去掉由国际“四大”审计的公司。“四大”与非四大在审计质量、审计收费上可能存在较大差异,为了排除这一因素的影响,稳健性检验时,我们从样本中剔除由“四大”审计的公司后重新进行回归。(4)分行业估计异常审计收费。在主检验中,我们是将行业虚拟变量作为控制变量来控制行业因素对审计费用的影响,进而确定异常审计费用。稳健性检验时,我们改按在每个行业内进行回归,估算异常审计收费(行业内差异),并重新进行回归。上述稳健性检验表明,前面的结论是稳定的。

5 结论与讨论

5.1 研究结论

上市公司向会计师事务所支付畸高或者畸低的审计费用,是否会损害审计质量,是监管部门和社会公众共同关心的问题。陈杰平等(2005)[1]、方军雄和洪剑峭(2008)[2]、Xie et al.(2010)[3]均发现,在我国,异常审计费用有助于上市公司不利审计意见的改善,但这些研究并未考虑异常审计费用的符号,也没有考虑不同的法制环境之下异常审计费用对审计质量的影响可能存在差异。本文借鉴Choi, et al.(2010)[4]的做法,利用我国A股上市公司2008-2010年间数据,在考虑异常审计费用方向的基础上,以操控性应计的绝对值作为审计质量的替代变量,检验异常收费对审计质量的影响。实证结果均支持了我们的假说:(1)对于全样本(即不考虑异常审计费用的符号)而言,异常收费与审计质量显著负相关;(2)当区分异常收费的符号时,正的异常收费与审计质量之间呈显著负向关系,而负的异常审计费用与审计质量之间没有显著关系。这表明,在我国,不同符号的异常收费对审计质量的影响也是非对称的,异常低的审计费用并不会对审计质量产生显著影响。进一步研究发现,正的异常收费越高,管理层更可能向下调整盈余。(3)在法治水平较高的地区,异常收费对审计质量的影响较小。进一步研究发现,在法治水平较高的地区,正的异常收费越高,审计质量反而越好。这说明,在法治水平较高地区,事务所收取过高审计费用并不意味着审计质量较差(更会容忍客户的激进性报告行为)而可能是事务所需要实施更多的审计程序以控制自身的风险。或者说,仅在法治水平较差的地区,过高的审计收费才会损害审计质量。

本文对政策的启示意义是,目前我国监管部门更多地关注于审计费用偏低的情况而对于审计收费偏高的情况并不怎么关注的做法并不妥当。事实上,畸高的审计费用(尤其是在法治水平较差地区)更可能会损害审计质量。另一方面,本文也发现,正的异常费用对审计质量的影响与公司所在地区法治水平有关。因此,政府监管部门应对法治环境较差地区审计费用过高的公司予以重点关注。

5.2 本文的不足

本文存在如下不足:(1)审计定价模型可能未能充分识别所有影响审计收费的因素,这将会影响我们对异常审计费用估计的准确性,进而可能影响我们关于异常收费对审计质量的检验效力。另外,尽管中国证监会对上市公司披露支付给会计师事务所报酬的内容和形式作了具体的规定,但实践中,上市公司对相关标准的理解不同,造成审计费用披露的质量不甚理想,不同公司审计费用的口径可能存在差异,这将影响对异常审计费用的估计,从而影响本文的实证结果。(2)尽管我们认为,较之出具非标审计意见的倾向等替代变量,操控性应计的绝对值能够较好地度量审计质量,但其也存在明显的缺陷。(3)除了审计服务外,会计师事务所还可能向上市公司提供非审计服务,因此,异常审计费用可能并不能够完全反映会计师事务所对公司的经济依赖或议价能力。

[1] 陈杰平,苏锡嘉,吴溪. 2005.异常审计收费与不利审计结果的改善[J].中国会计与财务研究,7(4):1-28

[2] 方军雄,洪剑峭.2008.异常审计收费与审计质量的损害——来自中国审计市场的证据[J].中国会计评论,6(4):425-442

[3] Xie Z, Cai C,Ye J.2010.Abnormal Audit Fees and Audit Opinion -Further Evidence from China’s Capital Market [J]. China Journal of Accounting Research, 3(1): 51-70

[4] Choi J, Kim J, Zang Y.2008. Do Abnormally High Audit Fees Impair Audit Quality? [J]. Auditing: A Journal of Practice &Theory, 29(2): 115-140

[5] Higgs J L, Skantz T R. 2006. Audit and Nonaudit Fees and the Market’s Reaction to Earnings Announcements [J]. Auditing: A Journal of Practice & Theory 25 (1): 1-26

[6] Frankel R, Johnson M, Nelson K. 2002.The Relation between Auditors' Fees for Nonaudit Services and Earnings Management [J]. The Accounting Review 77 (Supplement): 71-105

[7] Ashbaugh H, LaFond R, Mayhew B W.2003. Do Non-Audit Services Compromise Auditor Independence: Further Evidence [J]. The Accounting Review, 78 (3): 611-639

[8] Srinidhi, B. and F. A. Gul.2007.The Differential Effects of Auditors' Non-audit and Audit Fees on Accrual Quality [J]. Contemporary Accounting Research, 24(2): 595-629

[9] Willekens M, Bruynseels L. 2009. “Unexpected” Audit Fees and Financial Reporting Quality in Private Companies [Z]. Working paper, Katholieke Universiteit

[10] 赵国宇.2010.异常审计收费趋势与审计合谋行为[J].山西财经大学学报,(4):100-105

[11] Blankley A I, Hurtt D N, MacGregor J E. 2012. Abnormal Audit Fees and Restatements [J]. Auditing: A Journal of Practice & Theory, 31(1):79-96

[12] Hope O, Langli J C.2009. Auditor Independence in a Private Firm and Low Litigation Risk Setting [J]. The Accounting Review, 85(2):573-605

[13] Asthana S C, Boone J P. 2012. Abnormal Audit Fee and Audit Quality [J]. Auditing: A Journal of Practice & Theory, 31(3):1-22

[14] Myers J N, Myers L A, Omer T C. 2003. Exploring the Term of the Auditor-Client Relationship and the Quality of Earnings: A Case for Mandatory Auditor Rotation? [J]. The Accounting Review, 78(3): 779-799

[15] Francis J R, Wang D. 2005. Impact of the SEC’s Public Fee Disclosure Requirement on Subsequent Period Fees and Implications for Market Efficiency [J]. Auditing: A Journal of Practice & Theory, 24 (Supplement): 145-160

[16] 白云霞,陈华,黄志忠.2009.法制环境、审计质量与IPO首日回报——来自国有IPO公司的证据[J].审计研究,(3):67-73,90

[17] Kothari S P, Leone A J, Wasley C E. 2005. Performance Matched Discretionary Accrual Measures [J]. Journal of Accounting and Economics, 39 (1): 163-197

Abnormal Fees and Audit Quality: Empirical Evidence from Chinese Capital Market

LI Ming-hui, SHEN Zhen-zhen

(Business School, Nanjing University, Nanjing 210093, China)

The effect of abnormal audit fees on audit quality is an important concern to scholars, investors, and regulators. In China, CICPA is concerned about the unfavorable effect on audit quality of excessively low audit fees. Although several papers have studied the association between abnormal audit fees and audit opinion shopping for publicly listed companies in China, little is known about the abnormal audit fees-audit quality relation conditioned upon the sign of abnormal audit fees.

Following Choi, Kim and Zang (2010), this paper uses the data of publicly listed companies in China from 2008 through 2010 to explore asymmetric effect of above-normal and below-normal audit fees on audit quality, which is measured by a magnitude of absolute discretionary accruals. We find that there is a significant negative relationship between abnormal fees (in absolute values) and audit quality. When the sign of abnormal audit fees is considered, however, we find that positive abnormal fees are negatively associated with audit quality, while negative abnormal fees are not associated with audit quality. This paper further explores whether the association between abnormal fees and audit quality is affected by firms’ local legal environment. We find that in a sound legal environment, abnormal fees (in absolute values) are not related to audit quality; however, positive abnormal fees have a significant positive effect on audit quality. These results indicate that when a local legal environment is sound, auditors are generally more concerned about their litigation risks, and higher audit fees simply reflect that auditors have performed more audit procedures to protect themselves from lawsuits. The results imply that unusually high audit fees will impair audit quality in a poor local legal environment.

The results of this paper reveal that the association between abnormal audit fees and audit quality in China depends on the sign of abnormal audit fees. In other words, positive abnormal audit fees may impair audit quality while negative abnormal fees have no significant effect on audit quality. Therefore, regulators should not fixate their attention only on abnormally low audit fees. This paper also shows that the effect of positive abnormal audit fees on audit quality depends on legal environment. These results suggest that regulators should be vigilant to publicly listed companies paying extraordinary high audit fees in a poor local legal environment.

Our study adds to the existing literature in the following ways. First, to the best of our knowledge, this is the first study to test how the effect of abnormal audit fees on audit quality will be affected by the sign of abnormal audit fees and by the local legal environment in China. Accounting literatures have not considered implications of the sign of abnormal audit fees in China. In fact, the effect of abnormal audit fees (in absolute values) on audit quality is different for abnormally high audit fees and abnormally low audit fees. This paper explores differential effect of positive and negative abnormal audit fees on audit quality and finds similar results as those of Choi, Kim and Zang’s (2010) study. Second, by extending the study of Choi, Kim and Zang (2010), this paper provides further empirical evidence of the relationship between abnormal audit fees and audit quality and asymmetric effect of abnormal audit fees based on institutional environment of China. Third, our study explores the moderating effect of legal environment on the relationship between abnormal audit fees and audit quality. The findings add to the literature of the effect of legal environment on auditor behavior and help explain why the existing studies are having mixed findings.

abnormal audit fees; audit quality; discretionary accruals; legal environment

中文编辑:杜 健;英文编辑:Charlie C. Chen

F239

A

1004-6062(2016)02-0166-09

10.13587/j.cnki.jieem.2016.02.020

2013-07-06

2014-02-04-

国家自然科学基金面上资助项目(71272099,71072043);教育部人文社会科学研究青年基金资助项目(11YJC790124);江苏省高校哲学社会科学研究重点资助项目(2010ZDIXM025)

李明辉(1974—),男,江苏金坛人,南京大学商学院会计学系/中国审计研究中心教授、博士生导师,管理学博士,研究方向:审计与公司治理。