基于分位数回归的小额信贷目标偏移研究

2016-05-30张颖慧聂强

张颖慧 聂强

摘要: 通过面板数据分位数回归分析,本文分析了小额信贷的目标偏移问题,从机构层面验证贫困客户有效需求不足对目标偏移的影响。结果表明:目标偏移现象在中端以下市场明显存在,在面向底端市场服务的小额信贷机构中表现得尤为明显;小额信贷机构的资产规模对覆盖深度具有显著负面影响。因此,小额信贷社会绩效管理应集中于中端市场以下部分,对目标市场定位为底端市场的小型小额信贷机构更应给予特别的财税支持与技术服务。

关键词:目标偏移;覆盖深度;分位数回归

中图分类号:F830589 文献标识码:A

近年来,小额信贷机构出于财务可持续考虑而出现业务经营与扶贫宗旨相违背的现象,被界定为目标偏移(Kar,2013)。本文采用分位数回归方法来探析小额信贷机构的目标偏移问题,发现目标偏移仅限于较低的市场分位层面,目标定位为底端市场的小额信贷机构易于出现目标偏移问题,小额信贷机构的资产规模对覆盖深度具有显著负面影响。

一、方法与数据

(一)估计方法

分位数回归方法是对均值回归的一种拓展,是基于被解释变量y的条件分布来拟合自变量x的线性函数。随着分位点由0到1,可以得到一簇曲线,显示出所有y在x上的条件分布轨迹。当希望对一个数据集合中分布在不同位置的数据点进行研究时,采用分位数回归是一种较好的选择。分位数回归方法往往用于大量个体在相对较短时期的观察值——比较典型的是几百个样本个体,每个个体包括10-20期观察值。如果允许每一个截面观察值出现特定的位置上移效果,估计结果中的参数维度可能非常大。

(二)数据

本文的数据来源于小额信贷数据交换中心(Microfinance Information Exchange, Inc.,MIX)的市场数据,以及该机构的出版物微型银行公告(the Micro-Banking Bulletin,MBB)。MIX的数据由小额信贷机构自己汇报,再由网络平台进行星级评价,星级越高机构数据的质量越好。出于研究需要以及数据质量的考虑,本文对上述数据集进行了数据清理与筛选,筛选的基本要求以及步骤包括:(1)考虑到机构数据的统一性,去除季度数据,仅保留年度数据;(2)考虑相关指标的完整性,去除分析指标存在缺省值的样本;(3)考虑机构经营的稳定性,去除有效借款户小于500人的机构;(4)考虑到机构财务数据的连续性,以便开展面板数据分析,去除年度数据不连续的机构,保留至少有连续四年数据的机构;(5)考虑到机构之间的可比较性以及小额信贷的主流定义,剔除目标市场定位为小企业的机构,保留了目标市场定位为底端市场、全面市场、高端市场的小额信贷机构。

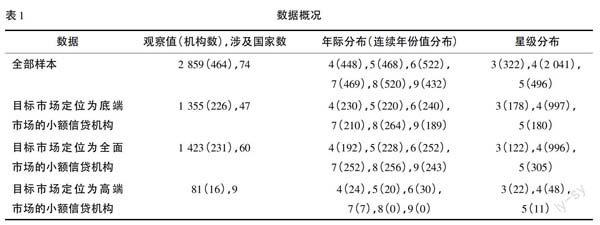

通过上述筛选,最终得到的数据集包含74个国家、464家小额信贷机构的2 859个观察值,形成了具有连续4-9年数据(2004-2012之间)的面板数据集;同时,在最终数据观察值中,4星级和5星级的机构数据占主体(占到922%),3星级机构数据只占到78%,表1对数据的概况进行了明确。

从表1可以看出数据集涵盖了不同市场定位的小额信贷机构,并且以低端市场和全面市场定位为主,这基本上符合全球小额信贷的现实。然而,对全球所有小额信贷机构总体特征,无论是根据机构年龄还是其他基本属性,目前尚没有可以接受的估计结果,无法消除抽样的误差(Kar,2013)。因此,在解释结果时需要注意这一点。

二、经验结果与讨论

(一)描述性统计

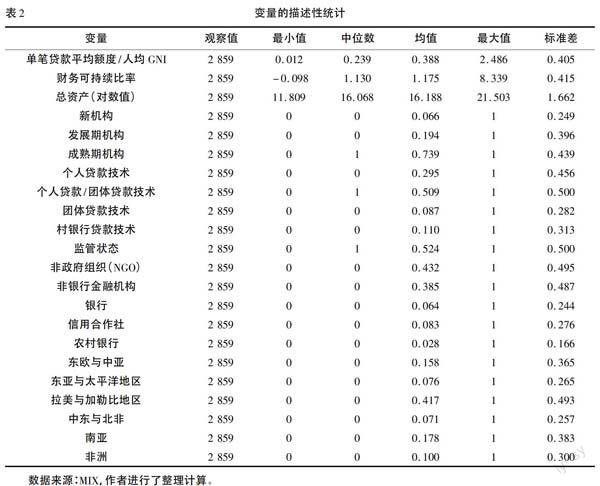

表2给出了变量的描述性统计。从单笔贷款平均额度/人均GNI指标来看,样本小额信贷机构的覆盖深度总体表现较好,中位值为0239,均值为0388。尤其是该指标的最大值为2486,符合MIX对于小额信贷机构的技术性定义。此外,单笔贷款平均额度/人均GNI指标的分布偏左,这也成为考虑分位数回归的一个技术理由。对财务可持续比率的分析表明,样本小额信贷机构基本上实现了财务的可持续。但是,从最小值为负可以看出,仍然存在财务不可持续的小额信贷机构。

其余指标对样本小额信贷机构的属性进行了明确。样本小额信贷机构中以成熟期机构和发展期机构为主,新机构仅占66%;贷款技术具有多样化特征,团体贷款技术与村银行贷款技术仍然被小额信贷机构采用,但是个人贷款技术占据越来越重要的位置,有295%的小额信贷机构使用个人贷款技术,并且有509%的小额信贷机构是同时采用个人贷款技术与团体贷款技术的;样本小额信贷机构中,有524%成为正式金融机构,接受金融监管;从机构的法律地位来看,非政府组织和非银行金融机构在样本小额信贷机构中占据了主体,合计占到80%以上,而银行、信用合作社、农村银行合占不到20%;从样本小额信贷机构的地理分布来看,分布占比排序依次是拉美与加勒比地区(417%)、南亚(178%)、东欧与中亚(158%)、非洲(100%)、东亚与太平洋地区(76%)、中东与北非(71%)。上述机构属性反映出样本小额信贷机构具有多样化的特征,在一定程度上可以反映出小额信贷产业的总体特征。

(二)分位数回归结果

1. 财务可持续比率

表3给出了单笔贷款平均额度的分位数回归结果,从表3可以看出小额信贷机构提升财务可持续性会促使机构目标客户群上移,但是仅仅在050以及以下分位上统计显著(10%水平)。如果单纯考虑交易费用的因素,那么在不同分位的差异应该是不明显的——单笔贷款平均额度在高分位与低分位的影响是均质的①,而信贷需求在不同分位显然是存在差异的——不同分位对应的市场分层的信贷需求是非均质的,这就从另一个角度验证了信贷需求不足导致目标偏移的假设。

2. 机构规模与机构年龄

不同市场分层信贷需求的非均质性,在机构规模的效果中可以得到更加清楚的印证。从表3分析可以看到小额信贷机构规模与单笔贷款平均额度正相关,并且在不同分位均统计上非常显著(1%水平),这表明了贷款需求的影响。资产运用压力会导致小额信贷机构更多地转向较为富裕的客户,反映出不同市场分层信贷需求的非均质性,从而印证了贫困客户信贷需求的不足是导致小额信贷机构目标偏移的原因。另外,机构规模对单笔贷款平均额度的效应,随分位的提高而加大,这与低分位有效需求不足程度更大的判断一致。单笔贷款额度低分位的小额信贷机构一般规模较小,从而资产运用压力较小;而单笔贷款额度高分位的小额信贷机构一般规模较大,相应的资产运用压力要大一些②。这是否意味着小额信贷机构随着规模的扩大会进一步的偏向更富裕的客户?由于本文的研究数据只有2004-2012年的数据,在此期间并没有发现某些小额信贷机构出现明显的规模扩充,小额信贷机构的规模差异具有一定的“继承性”。因此,研究结果只能支持最初规模较小的机构单笔贷款平均额度较小,而最初规模较大的机构单笔贷款平均额度较大。

与新机构相比,处于发展期与成熟期的机构单笔贷款额度均要小一些,并且在中位数周围的分位非常显著。由于我们的数据选择只涉及最多9年(2004-2012)数据,无法反映出同一机构发展的不同阶段,而是处于不同发展阶段的小额信贷机构的组合。因此,这并非意味着对于同一家小额信贷机构来说,会随着时间的推移而逐步地使目标市场下移,而是表明成立时间越晚的机构越容易出现目标客户上移,而相应的建立较早的机构则更倾向于服务较底端的客户。这种表现与20世纪90年代以来小额信贷商业化发展范式的兴起以及影响力的扩大不无关系,尤其是从2010年后小额信贷产业纯商业化更可以得到证实。

3. 贷款技术

与个人贷款技术相比较,采用联保贷款技术或者村银行贷款技术机构服务的客户群更趋于底端市场,但是联保贷款在不同分位上在统计上均是非常显著的(1%水平),而村银行贷款技术仅仅在高分位才在10%水平上显著。结合我们对两类贷款技术的理解,联保贷款小组之间的差异往往较大,从而在不同分位均显著的小于个人贷款技术;而村银行贷款技术涉及到较大的小组,以及村庄内部以及村庄之间的攀比,贷款额度明显要相对的高于联保贷款小组,并且单笔贷款额度容易趋同,从而在高分位比较显著。

4.监管状态与机构法律类型

较之于未接受监管的小额信贷机构,接受监管的小额信贷机构单笔贷款平均额度显著得高一些(1%水平)——这与小额信贷机构接受监管,从未实现商业化转型的发展过程可以相互印证。与其他机构类型相比较,非政府组织类小额信贷机构目标客户群明显地趋于底端(在1%水平显著)。

5.地区分布

地区因素的作用值得关注,在不同分位均很显著,并且在不同分位的系数值存在较大差异。与拉美地区相比较,东亚与太平洋地区、中东与北非以及南亚地区的覆盖深度表现要好一些,更趋向于底端市场,而东欧与中亚以及非洲两个地区的覆盖深度表现要差一些。因此,不同地区之间的小额信贷覆盖深度存在较大差异,目标偏移问题在不同市场分层的也存在着异质性。

(三)子样本分位数回归结果

为了从另一个角度验证研究结论,本文选择面向低端市场的小额信贷机构数据(子样本1)与面向全面市场的小额信贷机构数据(子样本2),采用分位数回归来验证有关命题③。由于不同市场定位小额信贷机构的客户群构成存在较大差异,这为讨论异质性目标客户群的变量关系提供了基础,表4、表5分别给出了子样本1、2的分位数回归结果。

1. 财务可持续比率

从表4可以看出与全部样本数据一致的是,财务可持续比率与单笔贷款平均额度成正相关关系,并且在010和025两个分位非常显著(1%水平),在050分位比较显著(10%水平),低分位的系数值略大于较高分位的系数值,这再次验证了我们的推断:即在底端市场层面,由于贫困客户的有效信贷需求不足,从而导致了目标偏移。

财务可持续比率的效应在表5中均不显著,这与全部样本数据的分析结果不一致。在090分位以外,财务可持续比率与单笔贷款平均额度呈正相关;在090分位,财务可持续比率与单笔贷款平均额度成负相关,但是在所有分位均在统计上不显著。这从另一个侧面验证了既有经验研究的推断:由于子样本机构目标定位为全面市场,从而客户类型具有多样性,贫困户、一般户、富裕户等均可作为机构的服务对象,客户之间的交差补贴克服了目标偏移问题,使得分析结果不显著,甚至在高分位出现负相关。

2.机构规模与机构年龄

表4分析结果表明机构规模与单笔贷款额度显著正相关,并且在统计上均显著(5%以下水平),这与全部样本分析结果类似。不同的是小额信贷机构资产规模对单笔贷款平均额度的作用系数要小一些,而且在不同分位没有显著的变化,这符合我们的判断:面向底端市场的小额信贷机构一般均为小型机构,资产规模相对较小、客户群相对比较单一;机构规模与单笔贷款额度在表5中显著正相关(1%水平),并且在不同分位系数变化较大,这与不同分位小额信贷机构的资产规模差异较大、客户群分布较广有关。

与新机构相比,从表4可以看出处于发展期与成熟期的机构单笔贷款额度均要小一些,并且处于发展期的机构在统计上均比较显著,而处于成熟期的机构仅在010分位非常显著(1%水平)。考虑到数据指标的定义,这说明成立时间较晚的机构越有可能出现目标客户的上移。与新机构相比,表5分析结果表明处于成熟期的机构仅在090分位较显著(5%水平),单笔贷款平均额度要小一些。在其他情况下,处于发展期与成熟期的机构均在统计上不显著,并且参数值符号不统一,这种效果与全面市场定位的小额信贷机构的目标客户群比较广泛有一定关系。

3.贷款技术

在子样本1中,贷款技术对小额信贷机构覆盖深度的影响非常显著(1%水平)。与采取个人贷款技术的小额信贷机构相比,采用联保贷款与村银行贷款技术的小额信贷机构更倾向于较为贫困的客户,而采取村银行贷款技术的机构服务的客户更为贫困。这与总样本数据的检验结果不一致,说明贷款技术的效应不同目标市场类型之间存在差异,对子样本2的检验将进一步支持这一点。

在子样本2中,贷款技术对覆盖深度的影响,与全部样本分析的结果不尽相同。与采用个人贷款技术的小额信贷机构相比较,采用联保贷款技术的小额信贷机构服务的客户较贫困一些,但是仅仅在050以及以下分位统计显著。与参照组相比较,采用村银行贷款技术的小额信贷机构服务的客户要更富裕一些,并且除090分位以外均在统计上显著。由于子样本2数据的影响,结合子样本1数据的分析可以看出面向底端市场的机构样本数据主导了总样本数据分析结果。

4.监管状态与机构法律类型

与不接受监管的小额信贷机构相比较,接受监管的小额信贷机构服务的客户较富裕一些。比较有意思的是,与其他机构类型相比较,非政府组织类小额信贷机构服务的客户较富裕一些,并且在1%水平上显著,这与总体样本数据的结论相反。结合对小额信贷市场发展的有关分析可知,在小额信贷底端市场中,与其他类型小额信贷机构相比较(如合作社等相比较),非政府组织类小额信贷机构服务的客户群并非最贫困的。与未接受监管的小额信贷机构相比较,接受监管的小额信贷机构服务的客户较富裕一些,但是仅仅在010与025两个分位统计上显著。与其他机构类型相比较,非政府组织类小额信贷机构服务的客户较为贫困,但是仅在050以上分位统计显著。

5.地区分布

对面向底端市场的小额信贷机构子样本分析表明,地区分布对小额信贷机构覆盖深度的影响,出现了与全部样本回归不同的结果。与拉美地区相比较,南亚地区的小额信贷机构服务的客户较富裕一些,并且在不同分位均统计上非常显著(1%水平)。东欧与中亚地区的小额信贷机构服务的客户较富裕一些,但是仅在050分位以上才在统计上显著(5%以下水平)。与拉美地区相比,东亚与太平洋地区服务的客户更贫困一些,并且除090分位以外均在统计上显著(5%以下水平)。除090分位外,中东与北非地区在统计上均不显著,并且参数值的符号发生变化。仅有非洲地区的情况与全部样本值回归结果一致,即与拉美地区相比较,非洲地区小额信贷机构在不同市场层面的客户群均更富裕一些,且在统计上非常显著(1%水平)。

同样,对面向全面市场的小额信贷机构子样本分析可知,地区分布对小额信贷机构覆盖深度的影响,出现了与全部样本值回归不同的结果。与拉美地区相比较,南亚地区的小额信贷机构服务的客户较富裕一些,但是仅在050以上统计上较显著(5%水平)。东欧与中亚地区的小额信贷机构服务的客户较富裕一些,但是仅在050分位以上才在统计上显著(5%以下水平)。与拉美地区相比,东亚与太平洋地区服务的客户更贫困一些,并且在050以及以下分位均在统计上显著。仅有非洲地区以及中东与北非地区的情况与全部样本值回归结果一致,即与拉美地区相比较,两个地区的小额信贷机构在不同市场层面的客户群均更富裕一些,且在统计上非常显著(1%水平)。

三、结论与政策建议

本文的研究目标是讨论小额信贷在不同市场层面目标偏移的表现以及影响因素,通过分位数回归分析得出如下结论:

第一,出于财务可持续性的考虑,加上贫困客户有效需求不足的影响,中端以下市场容易出现目标客户的上移。这一结论在全部样本数据以及面向底端市场服务的小额信贷机构中均可得到统计支持,但在面向全面市场服务的小额信贷机构中没有出现类似的结果。由于此类小额信贷机构的市场客户层分布更广泛,即便是处于中端以下市场部分,贫困客户的有效需求不足的影响也被交差补贴效应影响。

第二,机构规模具有显著正向影响,验证了贷款需求对机构覆盖深度的影响。在不同的回归结果中,机构规模对单笔贷款平均额度均产生了显著的正向影响。考虑到资金运用的压力,以及提高资金周转率的需要,机构规模越大,小额信贷机构越倾向于向较富裕的客户放贷——单笔贷款额度较大、需求较为强劲,都使小额信贷机构更倾向于富裕客户,这也验证了贷款需求的影响。

第三,机构年龄折射出小额信贷产业发展的轨迹,商业化发展阶段之后建立的小额信贷机构覆盖深度表现较差一些。采取联保贷款技术的小额信贷机构,服务的客户相对的要贫困一些,这说明了小额信贷产业发展过程中出现了对贫困客户关注度的减弱,联保贷款技术对贫困客户的适应性仍然不能忽视。

第四,接受监管成为正规金融机构导致了小额信贷机构目标客户的上移,非政府组织类小额信贷机构的目标客户相应的更贫困一些。

第五,小额信贷的覆盖深度存在明显地区差异,这体现出小额信贷的金融地理特征。与参照项相比较(拉美地区),非洲地区、东欧与中亚地区小额信贷机构服务的客户更富一些,东亚与太平洋地区小额信贷机构服务的客户相对更贫困一些,南亚地区的小额信贷机构则体现出不同市场分层的差异。

由此,有关监管部门对小额信贷社会绩效的管理,应该重点集中于中端市场以下部分,对目标市场定位为底端市场的小型小额信贷机构更应该给予特别的财税支持与技术服务,而金融扶贫支持政策的核心也应该瞄准上述重点市场分位以及小额信贷机构类型。另外,针对贫困客户有效信贷需求不足现象,如何设计适合的产品,满足乃至开发贫困客户的金融需求,应该是面向底端市场服务的小额信贷机构的工作重点(聂强和张颖慧,2015)。扭转过于注重商业化发展的范式,实现商业化小额信贷与公益性小额信贷的均衡发展,也是小额信贷产业发展中应该关注的问题。

注释:

① 这在有关的理论模型中可以明显地看到。

② 下文中的子样本回归结果进一步证明了这一点。

③ 由于样本数量的限制,本文没有讨论面向高端市场服务的小额信贷机构子样本。

参考文献:

[1] Copestake,James. Mainstreaming Microfinance:Social Performance Management or Mission Drift[J].World Development,2007,35(10):1721-1738.

[2] Kar,Ashim Kumar. Mission Drift In Microfinance:Are the Concerns Really Worrying? Recent Cross-Country Results[J].International Review of Applied Economics,2013,27(1):44-60.

[3] Koenker,Roger and Bassett,Gilbert Jr. Regression Quantiles[J].Econometrica,1978,46(1):33-50.

[4] Koenker,Roger. Quantile Regression for Longitudinal Data[J].Journal of Multivariate Analysis,2004,91(1):74-89.

[5] Mersland,Roy and Strm,R. ystein. Microfinance Mission Drift?[J].World Development,2010,38(1):28-36.

[6] Cull,Robert; Demirgüc-Kunt,Asli and Morduch,Jonathan. Financial Performance and Outreach:A Global Analysis of Leading Microbanks[J].The Economic Journal,2007,117(517):F107-F133.

[7] 聂强,张颖慧. 不同目标市场定位下的小额信贷目标客户上移——基于国际数据的分析[J].商业研究,2015(8):69-78.

Abstract:By use of quantiles regression method, the paper carries out quantiles regression analysis after screening and arranging MIX data, studies mission drift of microfiance in different situations and reviews the influence of effective demand deficiency on poor customers. The results show that mission drift of microfinance exists in middle-end market and below, which signifies in microfinance servicing for low end market; that assets scale has adverse effect on coverage depth. Therefore, social performance management of microfinance should be focused on, and special subsidy and technique supports should be offered to small sized microfinance organizations servicing low-end market.

Key words:mission drift; coverage depth; quantiles regression

(责任编辑:关立新)