我国承租人融资租赁影响因素分析

2016-05-30史燕平朱成科

史燕平 朱成科

摘要:文章利用我国装备制造业上市公司2008年-2014年的数据,通过面板回归分析研究了承租人融资租赁的影响因素。结果表明,公司规模、总资产周转率和销售净利率对融资租赁规模的影响是显著负相关的,资产负债率和融资租赁规模呈显著正相关关系。最后,根据实证结果提出了我国发展融资租赁的若干建议。

关键词:融资租赁;装备制造业;承租人;影响因素

一、 研究背景及文献回顾

融资租赁自改革开放后引入中国,至今已有三十多年的历史。由于融资租赁兼有“融资”和“融物”的双重特性,它在为企业引入设备和产业升级发面起着重要的作用。根据《世界租赁年报》公布的数据,我国融资租赁交易额从2006年53.5亿美元飙升到2013年的1 336.95亿美元,年平均增长率158.4%。

针对融资租赁的影响因素,国内外的学者们进行了很多研究。很多文献认为公司规模是影响融资租赁的重要因素之一,但得到的结论却有很大的不同。部分文献认为公司规模对融资租赁的影响是负向的。Adams和Hardwick利用100家上市公司数据进行研究,发现租赁与公司规模是负相关的。Barclay和Smith利用4 995家公司的公司进行研究,也发现公司规模与租赁呈负相关。Sharpe和Nguyen通过研究认为,规模较小的公司更偏向于选择融资租赁的方式。Graham等认为大公司有稳定的现金流,并不倾向于选择融资租赁,而由于信息不对称,小公司愿意使用融资租赁承担较高的融资成本,即公司规模对融资租赁的影响是负向的。

也有一部分文献认为公司规模对融资租赁的影响是正向的。Deloof和Verschueren利用比利时2 000家非金融机构的数据进行研究,发现公司规模与融资租赁呈正相关关系。Lasfer和Levis通过对1982年~1996年3000家英国上市和非上市公司的研究,得到了类似的结论,认为租赁和公司规模是正向相关的。崔佳宁和史燕平通过2007年~2012年间我国的上市公司数据进行研究,发现公司规模和融资租赁是正相关的。

国内外学者通過研究发现,公司债务也是影响融资租赁的重要因素。部分学者认为融资租赁与债务是负相关的,即替代关系。Myers等认为融资租赁和债务融资是完全替代的。Marston和Harris发现当非租赁债务减少时,融资租赁增加,说明两者也是替代关系,这与Beattie的结论是类似的。Deloof等通过对比利时1 119家非金融中小企业的研究,发现债务与租赁是负相关的。

然而,另外一部分学者则持不同意见,认为融资租赁和债务是正相关的,即互补关系。Ang和Peterson通过研究600家美国的公司,发现租赁与债务呈正相关,公司债务越高,越倾向于融资租赁。Branson在Ang和Peterson的基础上变换了样本重新进行检验,得到了相同的结论。Finucane Kang和Long、Lewis和Schallheim以及Tsay通过各自的研究发现,债务对融资租赁的影响是正向的。来明敏、文斌通过我国上市公司的数据进行实证分析,发现负债和融资租赁是正相关的。任玉荣和任晴通过实地调查收集企业数据并进行研究,也发现负债和融资租赁是相互替代的。

我们可以看出,在学术界,债务与融资租赁的关系存在很大的分歧,这也是Ang和Peterson提出的“租赁之谜”,至今也没有统一的结论。

综上,我们可以看到,无论是国内还是国外的研究,债务和公司规模都是影响融资租赁的重要因素,但总的来看,针对承租人来研究该问题的却不多。这些影响因素是否同样影响着承租人,便是一个值得研究的问题。

本文从装备制造业上市公司承租人出发,来研究融资租赁的影响因素。之所以研究装备制造业上市公司,是因为装备制造业在发展的过程中,需要大量的资金来引入设备,这就要求装备制造企业不断创新融资渠道来发展。正因如此,和其他行业相比,装备制造企业是融资租赁较密集的行业。

二、 数据和变量选取及模型构建

1. 数据来源。由于目前的数据库中缺乏装备制造业上市公司融资租赁数据,承租人的数据更是无法直接获得。为此,笔者收集了装备制造业上市公司2008年~2014年年度报告。根据年报公布的财务报表,我们将会计报表中长期应付款条目中存在应付融资租赁款数据的公司定义为承租人。为了减少某些指标可能异常的影响,本文的样本不考虑ST股。

公司的财务数据来自wind资讯。

2. 变量选择。

(1)被解释变量的选择。融资租赁相对规模。由于样本企业的规模有差异,为方便比较,本文采用Ang和Peterson和Adedeji和Stapleton的方法,用“融资租赁应付款/总资产”进行处理。

(2)解释变量的选择。资产规模。本文采用Lasfer和Levis、Deloof和Verschueren、崔佳宁和史燕平等国内外文献普遍采用的变量,即总资产来表示资产规模。

资产负债率。资产负债率反映债权人所提供的资本占全部资本的比例。林西淮认为当负债率越高时,企业采用融资租赁也越多。这是因为与利用银行信贷购买设备相比,融资租赁的审批环节较少,另外,贷款融资相应的贷款额须计入公司负债,会影响该企业的资信状况,而融资租赁以较少的资金便可以引进设备,可以节省现金流并维持现有的资信情况,进而优化企业的债务结构。

销售净利率。销售净利率反映企业一定时期销售收入的收益水平,由于融资租赁可以以较少的资金引入设备来扩大生产,进而可以提高企业的销售收入和净利润,进而影响到销售净利率。

总资产周转率。当总资产周转率较快时,意味着该企业销售能力较强。在这种情况下,当企业的现金流较充足时,就会对融资租赁决策产生影响。

净利润增长率。净利润增长率指公司当期净利润比上期净利润的增长幅度,该值越大代表企业盈利能力越强。当企业的盈利能力越来越强时,也会对融资租赁决策产生影响。

变量的选择与描述如表1。

三、 实证分析

根据F检验和Hausman检验,应建立随机效应模型。由于文中样本数据时间跨度只有7年,相对较短,因此单位根检验过程省略。

1. 变量的描述性统计。表2给出了各变量的描述性统计。从表2可以看出,资产负债率、销售净利率和净利润增长率相差很大,可以看出不同企业的债务结构、经营情况和盈利水平有很大的不同。

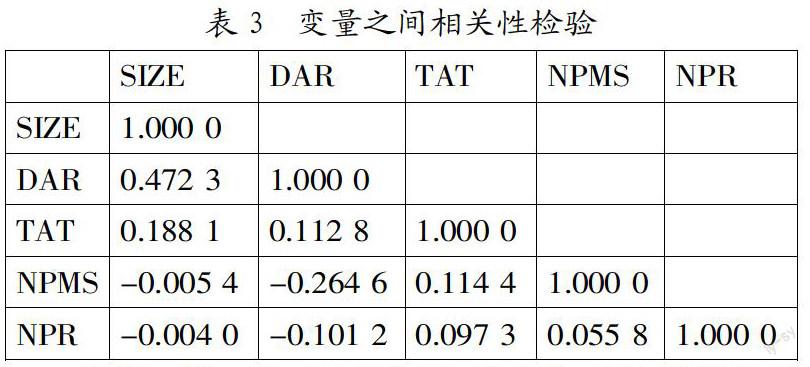

2. 变量的相关性检验。在进行分析之前,首先应该确认各解释变量之间是否存在多重共线性问题。本文首先采用相关系数矩阵这种较直观的方法来进行检验,检验结果如表3。由表3可以看出,变量之间并不存在高度的相关性。

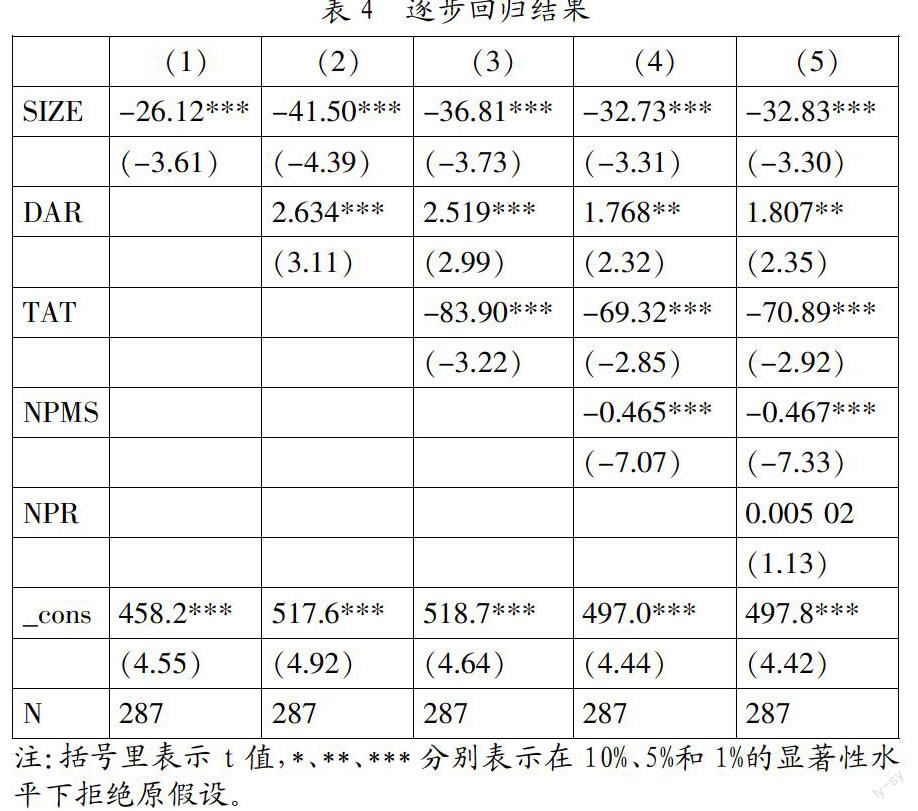

3. 模型估计。本文采用逐步回归的方法,即逐个将变量引入到模型中来观察解释变量对被解释变量的影响,回归结果如表4。

从表4模型的回归结果可以看到,公司规模对融资租赁相对规模的影响是负向的,并且均在5%的显著性水平下通过了检验。即对承租人来说,公司规模越大,会导致融资租赁相对规模减小。资产负债率对融资租赁相对规模的影响是正的并且在5%的显著性水平下通过了检验,当逐步加入变量时,这种影响逐步较小,也就是说,租赁和债务是互补关系。另外,总资产周转率对融资租赁相对规模的影响是负的,并且十分显著。这是因为总资产周转率越大,说明周转速度越快,反映出销售能力越强,进而带动利润的增加,意味着企业有较多的资金可供使用,在这种情况下,承租人并不倾向于融资租赁的方式也扩大生产。销售净利率对融资租赁的影响显著为负,这可能是因为当销售净利率越高,意味着净利润越高,当企业现金流充足时,承租人可能考虑到融资成本不再继续使用融资租赁的方式。净利润增长率对融资租赁相对规模的影响为正,但不显著。

4. 穩健性检验。为了检验模型的稳健性,本文对模型中主要解释变量进行替换,用样本公司总收入TI代替公司规模SIZE,用非流动资产周转率NLAT来代替总资产周转率TAT。之所以使用总收入代替公司规模,这是因为总收入可以从客观上反映该公司的经营情况和市场竞争力,我国统计指标中对该数据也有较完整的统计。之所以使用非流动资产周转率来代替总资产周转率,是因为在目前的租赁业务中,租赁物已机器设备为主,属于非流动资产的范畴,用非流动资产周转率更有代表性。替换变量之后,重新对模型进行估计,检验结果如表5。

从表5可以看出,总收入TI与融资租赁相对规模显著负相关,非流动资产周转率NLAT与融资租赁相对规模显著负相关,与表4中的结果并无很大差异,这说明模型是非常稳健的。

四、 结论和建议

本文利用2008年~2014年装备制造业上市公司的数据研究了承租人融资租赁的影响因素,从研究结果看,公司规模、总资产周转率和销售净利率对融资租赁规模的影响是显著负相关的,资产负债率和融资租赁规模呈显著正相关关系。当企业现金流充裕时,承租人并不倾向于使用融资租赁的方式来引进设备。这在一定程度上说明我国承租人将融资租赁作为一种融通资金的方式,而并不是对设备本身的需求。

对此,本文提出以下建议:首先,应拓宽融资渠道,发展关于“设备”的租赁。在美国,融资租赁被称为“设备租赁”。可见,“设备”才是融资租赁的核心竞争力。如果一味地将融资租赁作为一种资金融通的方式,随着融资渠道越来越多,很快便会失去市场。其次,大力发展装备制造业。装备制造业在我国经济发展中起着至关重要的作用,也将在我国工业化进程中扮演者重要的角色。另外,应加强融资租赁和装备制造业的联系。由于设备价格较高,一般企业尤其是中小企业难以承担。通过融资租赁的方式,厂商不仅销售了设备,企业也因此解决了设备需求,两方实现了“共赢”。

参考文献:

[1] 崔佳宁,史燕平.我国融资租赁交易动因——来自上市公司的经验证据[J].技术经济,2014,(4):123- 130.

[2] 来明敏.我国企业融资租赁影响因素的实证研究——基于logistic分析[J].财会通讯(学术版),2005,(7):62-66.

[3] 文斌.上市公司租赁影响因素研究[D].广州:暨南大学学位论文,2011:72.

[4] 任玉荣,任晴.基于问卷调查的企业融资性租赁的实证研究[J].山东经济,2009,(5):114-120.

[5] 吴良强,王学军,连采男.装备制造企业融资租赁决策影响因素的实证分析[J].现代工业经济和信息化, 2013,(8):5-7.

[6] 林西淮.公司偿债能力与租赁程度之研究[D].天津:南开大学学位论文,2005.

基金项目:国家留学基金项目(项目号:201506640007)。

作者简介:史燕平(1959-),女,汉族,北京市人,对外经济贸易大学国际经济贸易学院教授、博士生导师,研究方向为公司金融、融资租赁;朱成科(1986-),男,汉族,安徽省淮北市人,对外经济贸易大学国际经济贸易学院博士生,研究方向为金融市场与融资租赁。

收稿日期:2015-11-13。