客户满意度在中国保险业的科学性研究

2016-05-30程豪易丹辉

程豪 易丹辉

摘要:为了引导中国保险行业的良性发展,完善保险行业客户满意度测评工作的程序,文章以现有客户满意测评模式为基础,提出适合中国保险业测度的客户满意度模型。作为一项保险行业的调查工作,问卷设计要满足保证问题之间的逻辑关系、反映环节或渠道的个性化特点等基本原则。抽样设计应以分层比例样本为样本分配原则,保证模型计算结果的科学性和稳健性,兼顾实际调查的成本及可操作性。偏最小二乘估计算法放宽了数据的分布要求,采用客观赋权方式,兼顾因素间的关系,可以借助Bootstrap方法评价估计结果,更适合用于满意度的探讨。中国保险业客户满意度能够客观反映客户满意状况,可用于保险公司的横向比较,便于研究保险行业的动态变化。

关键词:中国保险业;客户满意度模型;客户满意测评工作

一、 引言

我国保险业肩负着“促进改革、保障经济、稳定社会、造福人民”的重要使命。中国保险市场竞争的日趋激烈,要求保险公司不断更新经营理念,以客户需求为导向,实施客户满意度战略,改进服务质量,提高竞争力。客户满意度战略的实施,不仅需要定性分析,更需要定量测度。进行保险行业满意度测评及其影响因素研究,将提升保险行业的服务质量和水平,提高保险客户的满意程度,促进保险行业持续健康发展。

二、 中国保险业客户满意度的选择

客户满意度,指客户使用产品或享受服务对产品或服务的评价,其测评方式需根据研究的内涵和层次来确定。保险为客户提供的服务主要是在承保、理赔和保全过程中。一般来说,客户在享受服务的过程中,服务质量越好,服务水平越高,客户就越满意。当然,对于不同的客户,客户的预期会对最后的满意程度造成影响,客户对服务质量和水平预期越高,就越不容易满意。

1988年美国密歇根大学商学院质量研究中心的Fornell博士提出了Fornell模型。1989年,Fornell及其研究团队首次为瑞典统计局设计了第一个全国性的顾客满意度:瑞典顾客满意度晴雨表指数。在考虑表现感知(对产品或服务价值的感知)和预期的前提下,加入客户投诉和客户忠诚两个维度,分别测度消费者对个人和管理层的抱怨以及对价格的承受能力和重新购买的意愿。1994年,美国在瑞典顾客满意度的基础上,将表现感知划分为质量感知和价值感知两个维度,并定义了质量感知对价值感知有正向影响。这一修改清晰的界定了客户对产品或服务质量的实际感受,以及对所投入的时间和精力是否值得两个维度的不同,有效克服了质量测评转化为感知价值的难题,形成了美国顾客满意度。随后,新西兰、加拿大、中国台湾、韩国、马来西亚、巴西、墨西哥等国家相继制定了关于顾客满意度计划。直到2000年,欧洲顾客满意度正式启动,建立了欧洲的顾客满意度体系。与瑞典顾客满意度、美国顾客满意度相同的是,客户满意度包含总体满意度、对预期的满足和与理想的差距。但是不同之处在于,欧洲顾客满意度加入了公司形象,从公司的商业实践、商业道德、社会责任感和总体形象等方面说明这一维度对客户满意的影响。

中国保险业的地域分布较不均衡、不同服务环节各具特色,客户满意的测评一方面要借助绩效与期望差距的测评模式,考虑用户期望、产品绩效、绩效与期望差距和客户满意这四方面的因素,另一方面又要结合中国自身的行业特点,兼顾客户在接收服务前对企业形象的认知,在接受服务过程中对保险公司服务质量和水平的真实感受,以及服务结束后公司对客户资源的维护情况。在对客户满意度测评模式和中国保险业行业背景研究的基础上,中国保险业客户满意度调查选择欧洲顾客满意度模型为适宜的测评模式。不同之处在于,用客户关系管理代替客户抱怨程度,既保证了客户满意程度测评的全面性,又避免了“抱怨”这一敏感词语的出现所带来的困扰。

三、 中国保险业客户满意度的研究

中国保险业客户满意度研究的第一步是明确研究时限和研究对象。比如,选择2012年享受过中国境内保险公司提供服务的客户、2013年享受过中国境内保险公司提供某个服务环节的客户或是2014年享受过中国境内保险公司提供某个渠道的客户。这时,保险公司涵盖在中国境内开展险业务的所有公司,地区包括35个省市和计划单列市。

1. 客户满意度的内涵。客户满意度,指客户使用产品或享受服务对产品或服务的评价,其测评方式需根据研究的内涵和层次来确定。保险为客户提供的服务主要是在承保、理赔和保全过程中。一般来说,客户在享受服务的过程中,服务质量越好,服务水平越高,客户就越满意。当然,对于不同的客户,客户的预期会对最后的满意程度造成影响,客户对服务质量和水平预期越高,就越不容易满意。中国保险业客户满意度包括客户期望、形象、质量感知、价值感知、客户总体满意度、客户忠诚度、客户关系管理七个构成因素。

客户期望:客户利用过去经验性或是非经验性的信息,在购买前对其需求的产品或服务寄予的期待和希望。形象:客户对一家公司或服务的整体感觉,是一种有别于实体商品但又和其紧密相连的商品特征,包括口碑、公司名称、商誉、价格水平等等。质量感知:客户对某一产品的整体卓越程度的判断,可以从业务员讲解的清楚程度、手续的方便程度等方面进行测度。价值感知:客户接受服务时对所花时间和所达到的实际收益的体验。客户总体满意度:客户对某一产品或者某一服务提供者迄今为止全部消费经历的评价。客户忠诚度:不管外部环境和竞争对手的营销手段如何诱惑,客户仍保持在未来持续一致地重复购买其偏爱的某种产品或向他人腿甲的强烈承诺。客户关系管理:通過对客户掌握和使用反馈渠道程度的调查,寻求改变经营方式、提高产品或服务质量,追加补偿形式的突破口,建立与客户间的友谊。

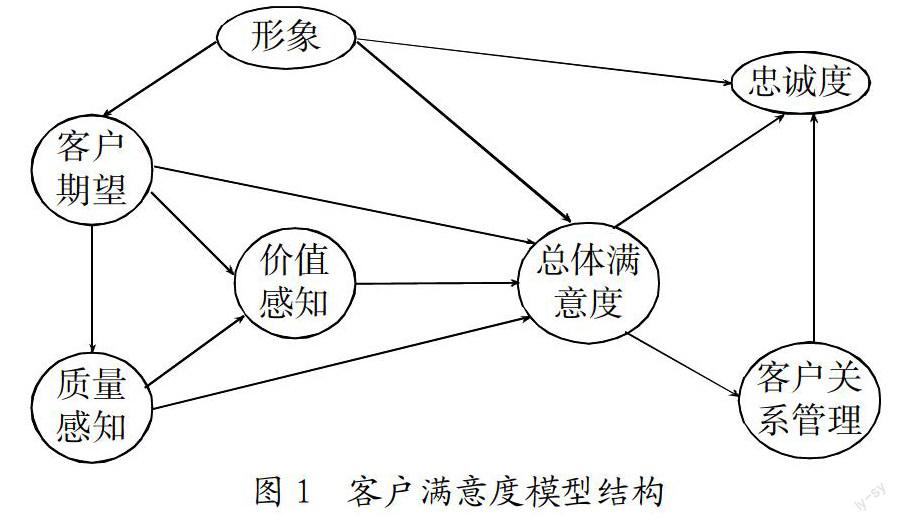

2. 客户满意度模型的提出。实际上,中国保险业客户满意度模型中的七大因素都无法直接观测,称为潜变量或隐变量,而且它们之间存在一定的关系。总的来看,这七个构成因素可划分为三个层次:第一层是客户总体满意度,是客户对整个过程中产品或服务质量的总体评价,属于整体层面的测度。第二层是客户满意的影响因素,包括客户期望、形象、质量感知和价值感知四个方面。第三层是客户满意的结果和表现,主要从客户忠诚和客户关系管理两个方面进行测度。具体来看,客户期望对质量感知、价值感知和客户满意有影响,而且一般是正向影响;质量感知与客户期望的差异很可能使客户期望对客户满意产生间接的负的影响,只有客户期望对客户满意的正的影响比负的影响大时,客户期望对客户满意才表现为正的影响;质量感知对价值感知、客户满意有影响。客户价值在客户满意和感知商场表现中的作用时,发现增加客户的价值感知,客户满意将明显增加;客户满意对客户忠诚有正的影响,等等。因此,可以总结为如下十二个假设条件:“形象”对“总体满意度”、“客户期望”、“忠诚度”有影响,“客户期望”对“总体满意度”、“质量感知”、“价值感知”有影响,“质量感知”对“总体满意度”、“价值感知”有影响,“价值感知”对“总体满意度”有影响,“总体满意度”对“忠诚度”、“客户关系管理”有影响,“客户关系管理”对“忠诚度”有影响。客户满意度模型结构如图1所示。

潜变量有内生与外生之分,这是因为一些潜变量处于系统之外,只影响其他潜变量,而不会受到其他潜变量的影响,称为外生变量。而内生变量处于系统之内,在受到其他变量影响的同时,也可能影响其他潜变量。在客户满意度模型中,形象是唯一一个外生变量,其余六个均为内生潜变量。

3. 客户满意度测评工作的重要环节。中国保险业客户满意程度调查一方面要从总体上测度该行业服务质量和水平的满意度评价及影响因素,另一方面又要具体测量不同环节和渠道在客户满意程度方面的表现,分析造成满意程度差异的原因。因此,客户满意度测评必须关注问卷、抽样及数据处理方法等几个重要环节。

问卷设计要满足保证问题之间的逻辑关系、反映环节或渠道的个性化特点等基本原则。问卷主体中各题目间的逻辑关系会直接影响调查工作的顺利开展及调查效果。五套问卷中的具体题目需要结合相应环节或渠道的特点进行表述,但是,每套问卷都必须包括测度客户满意度的客户期望、形象、质量感知、价值感知、客户总体满意度、客户忠诚度、客户关系管理共七个方面,这样才能满足构建全行业、分公司、分地区的全环节模型的需求。而且,这些方面的逻輯顺序也基本一致,符合客户接受服务前、享受服务中、服务结束后的一般顺序。对于不同环节和渠道,还要结合它们的特点及保险公司的建议和要求,增加个性化问题的设计,保证分环节模型更能体现环节特色,更具有针对性。此外,调查问卷的引言、主体和客户背景信息等也要注意规范。比如,引言既要满足一般问卷设计引言部分内容的完整性、表述的规范性等要求,又要结合中国人身保险行业满意度调查采用电话访问、调查客户本人的特点,重新进行构思和设计。主体部分既要用尽可能少的题目、清晰简洁的表述涵盖满意度调查所有的关注点。

保险业客户满意测度,涉及某一时间段(比如,某一年)享受过中国境内开展保险业务的所有公司提供服务的全部客户,客户数量巨大。普查方式在人力物力方面都受到一定限制,故采用抽样调查方法。为了保证模型计算结果的科学性和稳健性,兼顾实际调查的成本及可操作性,考虑各保险公司的业务量分布设计抽样。抽样采用分层比例样本分配原则。按照保险公司、地区、环节等不同角度进行分层,既要保证样本量足够支撑数值计算,又能够满足满意度模型估计结果的稳健性和科学性。

对于中国保险业客户满意度模型,有最大似然(ML)估计法和偏最小二乘(PLS)估计法两种方式。虽然目前一些研究机构采用最大似然法估计出的载荷系数作为权重计算满意度,但这种做法在方法上是不正确的。载荷系数反映的是潜变量(譬如满意度)对可测变量(指标)的影响程度,而权重反应的是可测变量构成潜变量的相对重要性,两者不是完全等价的关系。采用偏最小二乘(PLS)估计法比传统方法更适用于满意度的探讨,它放宽数据的分布要求、采用客观赋权方式、兼顾因素间的关系。而且借助Bootstrap方法评价估计结果。

四、 中国保险业客户满意度的作用

作为中国保险业一个必要而又科学的评价体系,中国保险业客户满意度不仅可以客观地反映客户对服务质量和服务水平的满意度评价,实现跨公司、跨地区的横向比较,为保险公司管理政策的制定明确方向,而且也可以跟踪调整后整个行业客户满意度的动态变化,验证我国保险行业管理决策的有效性和合理性。

作为中国保险业一个必要而又科学的评价体系,中国保险业客户满意度不仅可以客观地反映客户对服务质量和服务水平的满意度评价,实现跨公司、跨地区的横向比较,为保险公司管理政策的制定明确方向,而且也可以跟踪调整后整个行业客户满意度的动态变化,验证我国保险行业管理决策的有效性和合理性。

1. 满意度能够客观反映客户满意状况。这是因为,问卷质量保证了数据可靠性。数据是客户本人对服务质量和水平的亲身感受。偏最小二乘(PLS)算法估计的优点避免了主观赋权的干预,保证了客户满意情况测评的客观性。

2. 满意度可用于保险公司的横向比较。绩效与期望差距测评模式,保证个体之间的测评结果可比。采用消费行为的量化研究模型,以全行业(或分环节)的“尺子”作为基准衡量不同保险公司服务的客户满意水平,具有较强的可比性。保险提供服务不因保险公司规模、提供产品、所在地域而不同,完全可以用同一尺度测量。

3. 满意度便于研究保险行业的动态变化。对保险公司不同环节质量、客户满意度、客户忠诚度等方面的测量,应当是一个持续重复的过程。通过客户满意度动态分析,探讨影响客户满意程度的原因,提高保险公司的警惕性和灵活性,及时制定调整措施,跟踪改进后的业绩评价。

综上,满意度研究突破了传统管理理论的局限,从全新的角度提出了在当今激烈的世界经济竞争环境,保险行业只有通过提高客户满意程度,培养客户忠诚度,才能得以生存与发展。客户满意测评工作的成功实施对我国保险行业整体服务质量和水平的提升具有战略上的指导意义。目前,摆在我国保险业面前的迫切问题是如何提高客户的满意度,培养忠实客户群体,提升我国保险公司的竞争能力。客户满意度的这种测评功能对于整个行业的有效监管、持续发展和良性竞争起到重要的作用。作为一种科学可行的综合评价方法,将进一步提高整个保险业的服务质量和水平,促进行业健康、有序、永久的良性发展。

参考文献:

[1] 霍英宝.顾客满意度测评理论与应用研究[M].南京:东南大学出版社,2010.

[2] 刘新燕.顾客满意度模型研究[M].北京:中国财政经济出版社,2004.

[3] 廖颖林.顾客满意度测评方法及应用研究[M].上海:上海财经大学出版社,2008.

[4] 易丹辉.结构方程模型方法与应用[M].北京:中国人民大学出版社,2008.

[5] 袁怀锋.保险客户满意度问题研究[D].南开大学学位论文,2007.

[6] Anderson, Eugene W., Mary W. Sullivan.The Antecedents and Consequences of Customer Satisfaction for Firms, Marketing Science,1993,(12):125-143.

[7] Michel Tenenhaus, Vincenzo E.Vinzi.PLS Path Modeling[J].Computational statistics & data Analysis,2005,(48):159-205.

[8] Mohammad Muzahid Akbar, Noorjahan Parvez.Im- pact of Service Quality, Trust, and Customer Satisfaction Engender Customers Loyalty[J]. ABAC Journal,2009,(29):24-38.

[9] Youjiae Yi.A Critical Review of Consumer Satisfaction[M].The University of Michigan Press,2005.

[10] 罗晓光.基于顾客购后行为的顾客满意度评价研究[D].哈尔滨:哈尔滨工程大学学位论文,2006.

[11] 耿金花.基于复杂性理论的质量系统分析[D].青岛:青岛大学学位论文,2007.

[12] 李世新.面向大批量定制的网络化客户集成设计理论及关键技术研究[D].重庆:重庆大学学位论文,2003.

[13] 申跃.基于满意度的顾客抱怨模型研究[D].北京:清华大学学位论文,2005.

[14] 张斌.石油装备制造企业用户满意及改进策略实施研究[D].成都:西南石油大学学位论文,2006.

[15] 刘清峰.顾客满意和顾客忠诚中的消费情感因素研究[D].天津:天津大学学位论文,2006.

[16] 李欣.基于顾客满意的服务补救效应及质量评价研究[D].哈尔滨:哈尔滨工业大学学位论文,2007.

作者简介:易丹辉(1948-),女,汉族,湖南省汨罗市人,中国人民大学统计学院教授、博士生导师,研究方向为风险管理与保险、预测与决策;程豪(1989-),男,汉族,山西省长治市人,中国人民大学统计学院博士生,研究方向为结构方程模型、社会网络、数据挖掘。

收稿日期:2015-11-11。