政治关联与企业投资效率

2016-05-30谢乔昕

谢乔昕

摘 要:在理论分析的基础上,文中基于我国民营上市公司2009—2013年的经验数据,利用面板回归模型研究了民营企业政治关联对于投资效率的影响效应。研究结果表明:政治关联对民营企业投资效率具有显著负面影响,即政治联系程度的提高,投资效率越低;同时,政治关联对于企业投资效率的影响受到地区政府干预程度的调节作用,在政府干预水平较高的地区,具有政治关联的民营企业具有更低的投资效率;进一步研究发现,这种损害主要通过过度投资的方式实现。因此,应继续推进市场化改革,减少政府对经济运行不必要干预,破除民营企业投资行业壁垒,强化对民营企业金融支持,从制度环境层面减少民营企业投资效率损失以及为寻求政治联系而造成的不必要耗费,以克服政治关联对于企业投资效率的负面效应。

关键词:政治关联;政府干预;投资效率

中图分类号:F 830 文献标识码:A 文章编号:1672-7312(2016)02-0193-05

0 引 言

政府与企业的关系是经济发展改革中的重大问题,政治关联则是政府与企业关系的具体化。在转轨经济背景下,文化传统以及既有制度特征决定了我国企业与政府建立密切关系的重要性。已有研究发现,政治关联对企业影响具有两面性,一方面能为企业带来更多资源,包括更多的政府补贴(Faccio etal.[1],2006;李传宪、干胜道[2],2013)、更低的税率(Adhikari etal.[3],2006)以及更低的融资约束水平(姚德权、郑威涛.[4],2013)等,另一方面也会增加企业的寻租成本(Fan etal.[5],2007)、对企业价值造成损害(杜兴强、曾泉、杜颖洁[6],2011)。

从微观上讲,投资效率是企业要素配置效率的核心内容,与企业价值密切相关;从宏观层面看,在经济资源稀缺性日趋突出的背景下,投资效率无疑对我国改革发展进程产生重要影响。因此,对于我国企业政治关联与投资效率的研究具有重要的参考价值。基于此,文中拟选取我国民营上市公司2009—2013年的经验数据,探讨转轨制度背景下政治关联与企业投资效率之间的关系。

1 文献回顾与研究假说

陈运森、朱松(2009)认为,政治关联对于企业投资行为的影响主要通过投资渠道与融资渠道两方面实现[7]。就投资渠道而言,我国民营企业往往受到较大的行业限制,政治关联的建立有助于民营企业得到政府相应支持,从而能够进入一些管制型行业进行经营(胡旭阳[8],2006;罗党论、唐清泉[9],2009)。同时,实证研究表明,政治关联企业在跨行业经营方面更容易获得地方政府在政策、资源等方面的扶持,使得这些企业具有更强多元化投资行为倾向(杨东进、邓吉[10],2013)。投资渠道的拓展有助于民营企业破解以往因政府管制等因素造成的限制,从而使自身投资渠道得以拓展,促进投资效率的提高。

从融资角度来看,在我国目前间接融资为主体的金融市场结构下,民营企业常常因受到银行信贷歧视而面临较高的融资约束,融资约束的存在迫使民营企业放弃净现值为正的投资项目,降低了投资效率。政治关联可以为民营企业获取更多的信贷资金(Khwaja and Mian[11],2005)、更长的信贷融资期限(姚德权、郑威涛,2013)以及更低的融资成本(罗党论、甄丽明[12],2008)。此外,政治关联对于企业权益融资也具有显著的促进作用,政治关联企业在通过股权融资时,其发行价格更高、发行成本更低(Francis etal.[13],2009)。融资约束的缓解使民营企业能够减少在投资项目决策时因资金限制而被迫放弃情况的发生。另外,由于我国尚缺乏有效法律制度约束地方政府对企业掠夺行为,这种掠夺行为通常表现为对企业的乱收费、乱摊派或检查频率的增加等(徐业坤、钱先航、李维安[14],2013)。民营企业通过建立政治关联,可以为企业提供产权保护功能,减少投资项目受到政府干预的可能性。因此,政治关联能够通过拓展民营企业投资渠道、缓解融资约束以及降低投资不确定性减少投资不足,从而对企业投资效率产生促进作用。

假设1:具有政治关联的民营企业通过获取政府在投资机会以及融资来源方面的扶持,对促进投资效率产生积极作用。

政治关联是一把双刃剑,它在使企业利用关系获取利益的同时,也不得不承担政治联系所带来的一系列成本,从而造成企业投资行为的扭曲以及投资效率的下降。

胡国柳、周遂(2012)提出,政治关联对企业家过度自信具有正向促进作用[15]。政治关联企业在利用政治网络获取资源时,会对企业管理层自我归因产生增强作用。企业家过度自信在投资决策中的表现在于其对投资前景的过度乐观,从而导致投资决策准确率降低,对投资效率产生阻碍作用。

政治联系降低企业投资效率还有另一层面的逻辑。具有政治联系的民营企业高管,往往面临企业业绩与政治影响力双重行为激励。对于民营企业家而言,政治影响力的提升往往会受到绩效、投资、税收等多方面因素干扰,从而与企业业绩效提升目标构成一定冲突。具有政治关联企业高管可能出于政治影响力的需要而背离企业业绩的目标,倾向于扩大投资规模,追求增长速度等以提升政治话语权,这些行为也会对企业投资效率产生负面影响。

此外,在现有政府治理框架下,以经济增长为主导的政绩考核体系以及官员晋升锦标赛制度框架使得地方政府存在通过干预企业经营,实现投资扩张的行为冲动。民营企业政治关联所建立与政府之间密切关系在帮助企业获取资源便利的同时,也在一定程度上增强了对政府的依赖程度,从而导致其经营活动更容易受到政府干预的影响,产生过度投资行为。

假设2:具有政治关联的民营企业受到企业家过度自信以及基于行政职位晋升下的投资扩张冲动,对企业投资效率产生阻碍作用。

大量研究表明,制度环境对于政治关联的影响效果具有重要的调节作用。在政府干预程度较高的地区,民营企业在获取所需资金及其他生产要素方面往往面临更大的困难。在这类地区,民营企业通过建立政治联系能够在获取所需资源以及投资机会方面获取更大的优势,政治关联对于减少企业投资不足,促进投资效率提高的作用也会越显著。同时,从政治关联阻碍投资效率的作用机制看,在政府干预程度较高的地区,地方政府对于资源要素的控制能力越强,其“租金”也越多,政治关联的建立对于企业家过度自信具有更大的促进作用。同时,政府干预程度较高地区,其经济发展基础通常较差。在政绩考核压力下,这些地区的地方政府在干预企业投资行为,推动企业投资扩张方面的行为动机也相对较强,对企业投资行为的扭曲作用也越大。

假设3:地区政府干预程度越强,民营企业政治关联对投资效率的影响效应越明显。

2 研究设计

2.1 样本选择与数据来源

文中以2009—2013年间在沪深两市的民营上市公司为研究样本。其相关数据主要来源于CSMAR数据库等,上市公司政治关联相关数据通过手工收集得到。文中对研究的样本公司进行了筛选:①剔除样本期内曾被ST,*ST公司;②剔除金融类上市公司;③剔除企业家简历介绍缺失或者不详细的公司;④剔除在样本期内实际控制人发生变更的公司。经过筛选,最终得到的研究样本为368个。为了避免极端值的影响,对相关变量进行了1%的winsorize处理。

2.2 主要变量

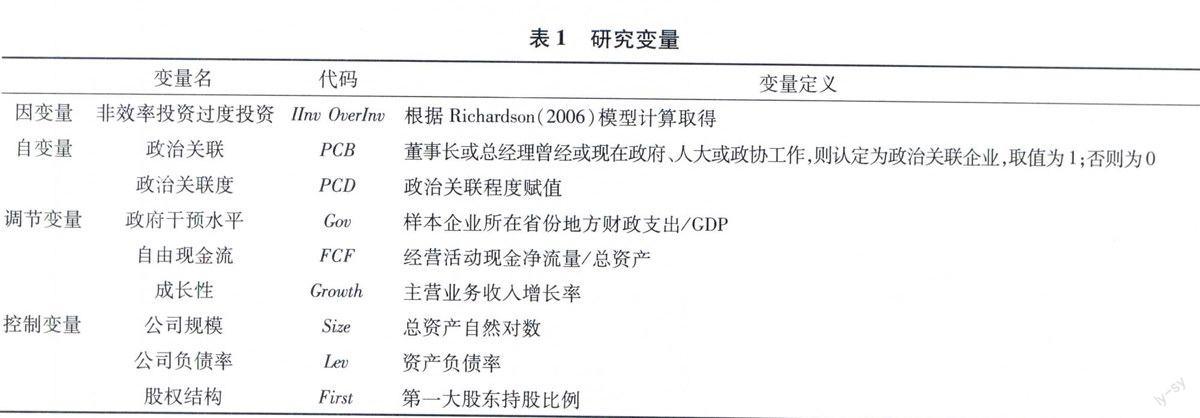

目前,学术界大多使用虚拟变量对政治关联(PC)进行度量,对政治关联的强度关注不足。由于我国民营企业存在普遍的政治关联,仅考虑是否存在政治关联并不能全面反映政治关联对于企业投资效率的影响。借鉴梁莱歆等(2010)的方法[16],以企业董事长或总经理的政治关联为基础定义政治关联度(PCD),根据董事长与总经理的最高层次政治联系分别按行政级别给予相应赋值,其中全国人大代表或现任省部级及以上官员赋值为4,省级人大代表、政协委员或现任厅局级官员赋值为3;曾任省部级官员赋值为2;县级人大代表、政协委员或现任县处级官员赋值为1。对于投资效率,文中使用非效率投资INVeff作反向度量:借鉴Richardson(2006)的模型[17],通过投资支出模型对企业预期资本投资进行估算,其中残差部分定义为过度投资或投资不足,使用该残差的绝对值作为非效率投资的度量。该指标值越高,说明企业非效率投资规模越大,投资效率越低。其他研究变量代码及具体涵义见表1.

3 实证结果与分析

3.1 描述性统计分析

先来看各变量描述性统计结果,见表2.

由表2可以看出,平均而言,具有政治关联企业的非效率投资规模IInv大于没有政治关联企业,初步验证了文中研究假设2.同时,与非政治关联企业相比,政治关联企业具有更高的负债率Lev以及更快的增长速度Growth,说明政治关联为企业在资源获取方面提供便利,从而获得更多的债务融资以及更高的成长性。

3.2 多元回归结果与分析

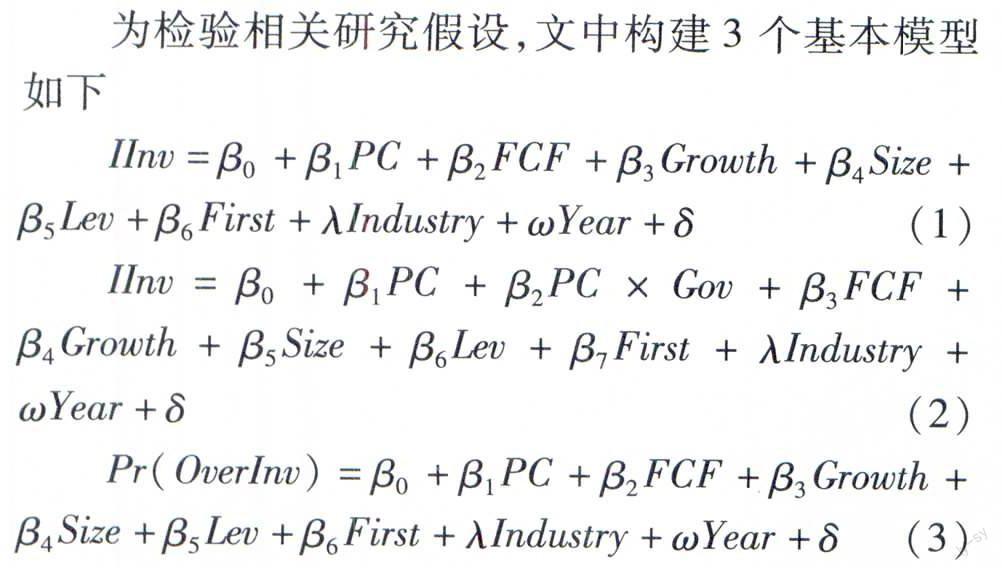

表3是文中回归模型所得出的结果,列1和列2为模型(1)的回归结果,列3和列4为模型(2)的回归结果。可以看出,无论政治关联还是政治关联度均与非效率投资呈正相关关系,假设2得到验证,即政治关联对企业投资效率构成损害。列3与列4的结果表明,政治关联与政府干预水平交叉项系数符号显著为正,说明地方政府干预程度越强,企业非效率投资规模越大,其投资效率也越低,假设3得到支持。

为判别政治关联对于非效率投资的影响方式,利用模型(3)进一步考察政治关联对于过度投资概率的影响,列5与列6报告了回归结果。可以发现,政治关联对企业过度投资概率具有显著正向影响,即政治关联企业更可能产生过度投资行为。结合模型(1)(2)的检验结果,可以认为,政治关联对于企业投资效率的损害作用主要通过推动企业过度投资实现。对此可能的解释主要有以下2方面:

就企业自身而言,政治关联为民营企业在获取资源、投资机会及政策扶持方面带来便利,助长了民营企业家过度自信的心理特征以及扭曲了企业投资要素价格,导致企业投资决策准确性降低,进而降低了企业的投资效率。此外,民营企业家出于提升政治影响力的需要而盲目扩张投资也是造成政治关联损害投资效率的重要原因。

就政府方面而言,在目前政府干预色彩仍然浓厚的制度背景下,具有政治关联的民营企业在资源获取等方面对政府有着更深程度的依赖。因而,当地方政府官员出于政绩考核需要干预企业投资行为时,政治关联民营企业的投资行为更可能被政府扩张投资偏好所影响,从而导致低效率的过度投资。模型(2)的回归结果表明,在政府干预程度较高的地区政治关联企业具有更低的投资效率,也印证了这一作用路径。

最后,根据投资预期模型的估算结果,不存在与预期投资完全吻合的企业,与现实情况存在差异。参照姚德全、郑威涛(2013)的做法,根据预期投资模型所得到非效率投资3等分,将中间部分样本企业认为是合理投资区间予以剔除,对余下企业利用数据再进行估计分析。结果表明,除少数控制变量显著性发生变动外,主要研究变量系数及显著性结论无显著差别。

4 结 论

文中分析民营企业政治关联对于企业投资效率的影响效应及其作用机理,由此判断民营企业政治关联是具有效率增进作用还是扭曲资源配置的寻租途径。研究发现:政治关联对民营企业投资效率具有显著的损害效应,其影响方式主要表现于过度投资。同时,政治关联对于企业投资效率的影响受到地区政府干预程度的调节作用,政府干预程度较高地区的政治关联民营企业具有更低的投资效率。

一些研究表明,在我国现行制度背景下,政治关联对提升企业绩效、获取稀缺资源等具有一定积极意义。而研究表明,转轨制度环境下政治关联可能成为政府干预的新途径,同时政治关联也会引致民营企业家过度自信心理的强化以及出于政治影响力提升而盲目扩张投资的冲动,从而导致投资效率的降低。从长远而言,政治关联不仅不利于企业投资效率的提高,而且会对社会资本配置构成扭曲。所以,应继续推进市场化改革,减少政府对经济运行不必要干预,破除民营企业投资行业壁垒,强化对民营企业金融支持。只有营造公平竞争市场投资环境,才能从制度环境层面减少民营企业投资效率损失以及为寻求政治联系而造成的不必要耗费。

参考文献:

[1] Faccio M.Politically connected firms[J].The American Economic Review,2006(96):369-386.

[2] 李传宪,干胜道.政治关联、补贴收入与上市公司研发创新[J].科技进步与对策,2013(7):102-105.

[3] Adhikari A,Derashid C,Zhang H.Public policy,political connections,and effective tax rates:longitudinal evidence from malaysia[J].Journal of Accounting and Public Policy,2006(25):574-595.

[4] 姚德权,郑威涛.政治关联、融资渠道与民营企业非效率投资研究[J].财经理论与实践,2013(11):34-39.

[5] Fan J P H,Wong T J,Zhang T.Politicallyconnected CEOs,corporate governance and post IPO performance of Chinas partially privatized firms[J].Journal of Financial Economics,2007(84):330-357.

[6] 杜兴强,曾 泉,杜颖洁.政治联系方式与民营上市公司业绩:“政府干预”抑或“关系”?[J].金融研究,2009(11):158-173.

[7] 陈运森,朱 松.政治关系、制度环境与上市公司资本投资[J].财经研究,2009(12):27-39.

[8] 胡旭阳.民营企业家的政治身份与民营企业的融资便利[J].管理世界,2006(5):107-113.

[9] 罗党论,唐清泉.政治关系、社会资本与政策资源获取[J].世界经济,2009(7):84-96.

[10]杨东进,邓 吉.房地产业的政治关联、多元化与企业绩效关系研究——基于上市公司的实证分析[J].软科学,2013(11):17-26.

[11]Khwaja A l,Mian A.Do lenders favor politically connected firms? Rentseeking in an emerging financial Market[J].Quarterly Journal of Economics,2005,120(4):1 371-1 411.

[12]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[13]Francis B B,Hasan L,Sun X.Political connections and the process of going public:evidence from China[J].Journal of International Money and Finance,2009(30):1-24.

[14]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013(5):116-130.

[15]胡国柳,周遂.政治关联、过度自信与非效率投资[J].财经理论与实践,2012(11):37-42.

[16]梁莱歆,冯延超.政治关联与企业过度投资——来自中国民营上市公司的经验证据[J].经济管理,2010(12):56-62.

[17]Richardson S.Overinvestment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.