广东省肉鸡产业发展现状与布局研究

2016-05-30林伟君杨震宇苏景容广东省农科院农业经济与农村发展研究所广东广州50640暨南大学经济学院广东广州5063

林伟君,杨震宇,万 忠,苏景容,方 伟(.广东省农科院 农业经济与农村发展研究所,广东 广州 50640;.暨南大学 经济学院,广东 广州 5063)

广东省肉鸡产业发展现状与布局研究

林伟君1,杨震宇1,万 忠1,苏景容2,方 伟1

(1.广东省农科院 农业经济与农村发展研究所,广东 广州 510640;2.暨南大学 经济学院,广东 广州 510632)

摘 要:本文对广东省肉鸡产业的供需现状以及养殖分布情况进行了比较详尽的分析,并将广东省肉鸡产业划分为粤东肉鸡加工功能区、粤西规模化肉鸡养殖区、粤北优质肉鸡养殖区、珠三角科技服务带四个功能区域。最后,通过发掘广东省肉鸡产业发展过程中存在问题,为广东省肉鸡产业布局优化与结构调整提出政策建议。

关键词:肉鸡;供需情况;区划布局

广东省肉鸡产业是农业体系中的重要产业之一。广东肉鸡由于具有品种多、肉嫩、味美等优势,十分符合港澳地区的消费需求,形成明显的区域供给优势,加之肉鸡品种结构不断调整,市场布局区域化日益明显,已经形成了产业特点突出、市场份额不断扩大、市场竞争力不断增强的产业链。

目前肉鸡行业的研究基本上都着重于分析肉鸡产业的生产供给、市场需求、产业结构与制约因素几个方面:在生产供给方面,养殖技术与生产成本是不少研究关注的问题,周桂莲等(2010)研究黄羽肉鸡养殖的营养需要,针对粗蛋白、矿物元素等营养需要在饲料中的配比提供了意见;瞿浩(2008)提出,广东省需要建设多层次育种体系,以促进优质肉鸡产业可持续发展;柳岩等(2010)发现肉鸡养殖的生产成本要素用量对生产成本的影响程度大于要素价格影响程度。不少文献对我国肉鸡价格的影响因素做出深入探讨(戴炜等,2014);而谭明杰等(2011)从价格传导机制视角出发,分析了肉鸡体系内价格之间的长期均衡关系和相互传导关系,并揭示了各个成本因素在肉鸡价格波动中的不同作用;戴炜等(2014)发现肉鸡价格季节性波动明显,波动周期约为2年,城乡居民收入是影响肉鸡消费的主要原因。对外贸易额在肉鸡产业中不可忽视,现有研究梳理研究了对外贸易存在鸡肉及罐头长期贸易逆差而活鸡贸易较大顺差等现状(高宽众,2010;黄泽颖等,2014)。对于肉鸡产业长期存在的结构不合理现象,不少研究都强调了需要科学升级肉鸡产业结构的必要性(吴林,2007;赵振厚,2013;佘锋,2007)。另外,万俊毅等(2010)提出,可以通过产业链整合,构建公司与农户缔结联盟成为农业产业化经营组织的主导模式,借助精妙的制度装置化解合作剩余分配的难题,从而使肉鸡产业结构优化升级。现有大量文献探讨了我国肉鸡产业存在的种种问题,认为饲养管理水平低、规模较小、行业集中度比较低等因素制约了肉鸡产业的发展(辛翔飞等,2015;严飞,2014;刘开强,2014;邱玉朗等,2013)。从上面的综述可以看出,现有文献对广东省肉鸡产业布局及其优势的理论和案例研究十分缺乏。因此本文基于对广东省四区域功能布局,云浮、茂名肉鸡优势产业带的研究分析,为广东省肉鸡产业布局优化与结构调整提出政策建议。

一、广东省肉鸡产业发展现状

(一)肉鸡供给现状

1.产量先升后降,出栏量接近10年前水平

2000年以来,广东肉鸡产业陆续出现禽流感疫情威胁、市场价格低廉、需求和出口锐减、库存积压严重、资金周转困难等问题,导致全省肉鸡的饲养量、存出栏量一直在一定的区间徘徊。2004、2005年,国务院连续发布了扶持家禽产业发展的指导政策①,促进了肉鸡产业的转型升级,极大刺激了广东省肉鸡行业的产能发展。2006年开始,全省肉鸡年饲养量、出栏量连年大幅度增加,至2010年,饲养量、存栏量和出栏量分别提升了20.6%、10.8%和24.4%,在鸡苗品种体系、疾病防控、屠宰加工、产品流通等产前、中、后环节的建设都有了显著提升。虽然在2010年至2012年间饲养量有小幅度的减少,但仍处于相对稳定的发展状态。2012年至2014年,广东持续推进较大规模的去产能行动,伴随着肉鸡产业连续遭受H7N9疫病的冲击,存栏量和饲养量均出现了大幅度下跌,年均出栏量下降8.4%,年末存栏量下降10%。

图1 2000-2014年广东省肉鸡总饲养量、年末存栏量变化趋势注:肉鸡饲养量、年末存栏量数据来源于《广东农村统计年鉴(2001-2015年)》,肉鸡出栏量由年鉴相关数据计算所得。

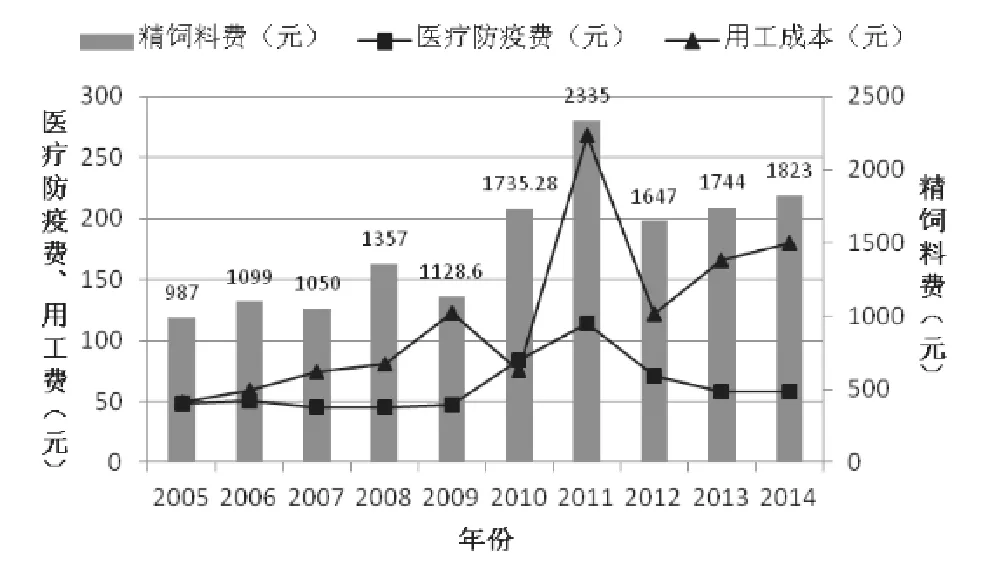

2.饲养成本、管理成本进一步上升

一是近年来饲料价格的上涨直接导致养殖成本增加。2012-2014年以来,玉米等原料保持较高价位,配合饲料价格也随之提升,规模饲养肉鸡主要所需的精饲料费用维持上升的趋势(图2);二是自从广东开始建立冰鲜鸡制度以及提高肉鸡产业的污染处理标准以来,养殖户须加强对鸡场的管理,加强了清洁和防疫环节,造成了人工成本大幅上涨,而且管理成本也有了相应的上升;三是由于消费萎缩、市场惨淡的局面又迫使肉鸡出栏时间推迟,造成了饲养成本增加的恶性循环。

图2 2005-2014年广东省中等规模养鸡场医疗防疫、用工及精饲料成本注:数据来源于《广东农产品成本收益资料汇编(2006-2015年)》,以中型肉鸡养殖场每50kg产品成本为例。

(二)肉鸡产业需求现状

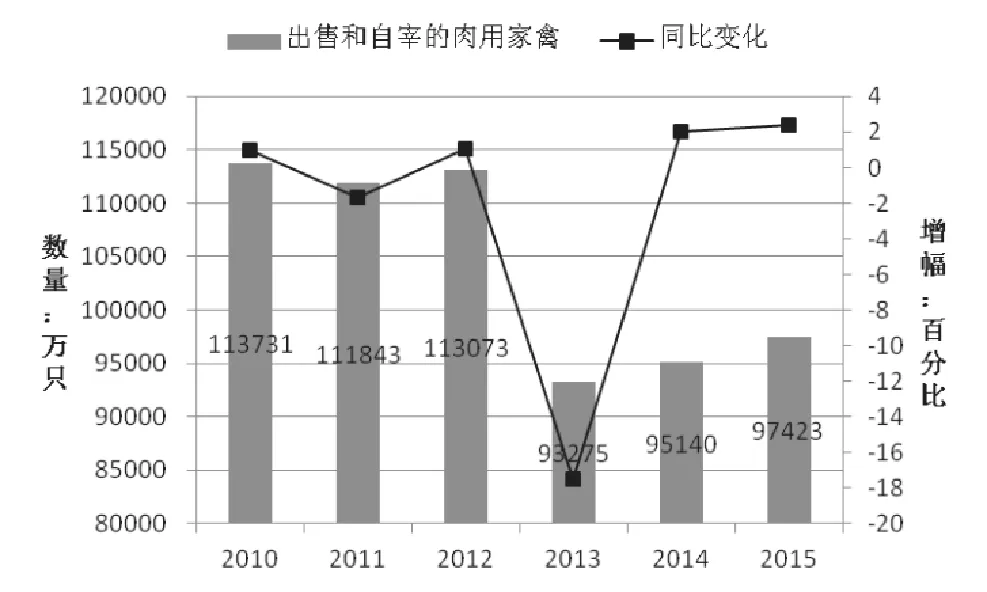

1.肉禽总体消费需求缓慢回升

广东肉类需求旺盛,在过去很长一段时间内肉类消费量是平稳上升的,而家禽作为肉类消费1/3以上的构成部分,销售量出现了很大波动。数据显示(图3,本段同),2013年广东省畜禽消费受到了重挫,出售和自宰量同比急剧下滑17.5%;在一系列去产能措施实施推动后,2014与2015年肉禽消费保持了2%左右的升幅,说明畜禽产品需求正处于恢复阶段。

图3 2010-2015年广东省出售和自宰家禽数及变化幅度注:数据来源于广东统计信息网年度总结报告http://www. gdstats.gov.cn/tjzl/tjkx/201601/t20160121_323116.html。

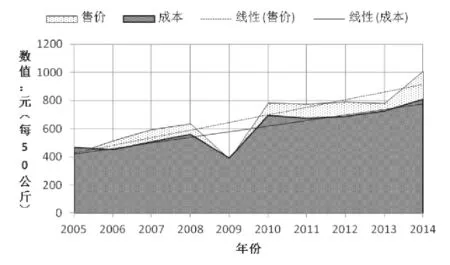

2.肉鸡销售价格或继续上升

近10年来,广东省肉鸡产业的饲养成本与零售价都处于稳定的上升趋势中(图4)。以中型养殖场成本价格数据为例,除个别生产有较大(2009年家庭用工成本没有计入总成本造成数值偏低现象)滑落的年份外,排除市场不稳定的因素,养殖场是存在较稳定的可获利润的,2010-2013年,由于总成本逐步上升以及市场价格疲软,中型肉鸡场的可获得利润逐步收窄,这种形势直到2014年才得以改善。

①《国务院关于扶持家禽业发展若干措施的通知(国办发【2004】017号)》与《国务院办公厅关于扶持家禽产业发展若干意见(国办发【2005】56号)》文件。

图4 2005-2014年广东省中型肉鸡场肉鸡生产总成本及均价情况注:数据来源于《广东农产品成本收益资料汇编(2006-2015年)》,以中型肉鸡养殖场每50kg成本价格为例。

3.肉鸡出口连年受挫

广东省是我国活鸡出口大省,也是港澳肉禽的主要来源地。但随着禽流感疫情的影响加剧,一段时期内,港澳市民对禽肉食品的购买骤减,内地供港澳的活鸡数量锐减。据广东省农村统计年鉴数据显示(图5,本段同),广东冻鸡产品出口量从2003年开始急剧下滑,从峰值24448吨下降到2007年的4002吨,下降达83.6%之多。2008-2013年处于波动不定的状态。2012-2014年,随着印尼、越南、马来西亚、菲律宾等多个国家先后停止从我国进口禽类产品,韩国、日本、香港等主要出口市场加大禽类产品的准入检验力度,全省肉鸡年出口量再次减少,冻鸡出口量稳定在3000吨的关口。

图5 2000-2014年广东省出口活家禽及冻鸡数量情况注:数据来源于《广东统计年鉴(2011-2015年)》。

(三)全省肉鸡养殖分布

1.肉鸡产区主要分布于粤西地区

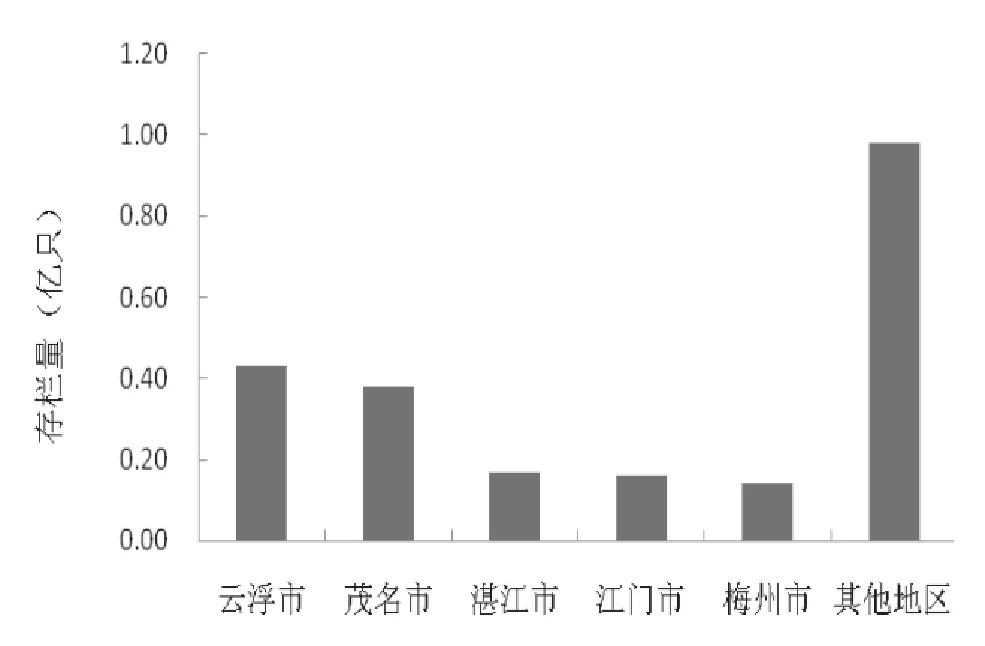

广东省肉鸡主产区主要分布在粤西和粤北地区,2014年出栏量排名前五的地市分别为:云浮、茂名、湛江、广州和佛山,数量分别为:1.35、1.08、0.57、0.54、0.51亿只(图6);肉鸡存栏量排名前五的地市依次为云浮、茂名、湛江、江门和梅州,分别为0.43、0.38、0.17、0.16、0.14亿只(图7)。其中,云浮和茂名市是广东省最大的两个肉鸡生产大市。

图6 2013年广东省各地市肉鸡出栏量

图7 2013年广东省各地市肉鸡存栏量注:数据来源于《广东农村统计年鉴2014》。

2.家禽产业将进一步向山区和西翼集群

近年来,受比较收益、级差地租以及环保等因素的影响,广东家禽生产进一步向山区和西翼转移。从生产情况看,2013年,山区和西翼的家禽出栏量分别比2006年增长16.6%、12.8%,增幅分别比全省水平高4.7个、0.9个百分点;而珠三角和东翼的家禽出栏量分别比2006年增长8.9%、8.5%,增幅分别比全省水平低3.0个、3.4个百分点。从禽肉产量看,2013年,山区和西翼的禽肉产量同比分别增长29.8%、21.5%,增幅分别比全省水平高9.1个、0.8个百分点;而珠三角和东翼的禽肉产量同比分别增长16.2%、14.8%,增幅分别低于全省水平4.5个、5.9个百分点。

二、广东省肉鸡产业的主要问题

广东省肉鸡产业存在众多亟待解决的问题,制约着肉鸡产业的升级,主要归结为三点:第一,污染问题制约肉鸡产业可持续发展。珠三角人多地贵,治理养殖业产生的污染成本十分高,肉鸡产业的污染日益严峻主要是因为随着养殖总体规模扩大,污染急剧增加,但是污染处理技术并没有跟上。第二,成本上升进一步压缩利润空间。2013年,玉米等原料与配合饲料价格都有所上涨,人工成本、防疫费用均有不同幅度上涨。而且由于疫病影响,肉鸡出栏时间推迟,鸡场的清洁和防疫工作量加大,最终用工数量与人工成本增加近一半。肉鸡收益在成本上升与需求下降的作用下大幅度下降。第三,区域布局不尽合理。肉鸡产业还存在着其自身升级的制约因素,比如区域发展布局及肉鸡结构比例存在规划不合理、生态效益较低、产业升级过慢等。同时养殖业的基础建设还不尽完善,销售网络与产品流通处在发展阶段。区域内肉鸡养殖布局需进一步优化,污染物综合处理和资源利用需进一步完善。

三、广东省肉鸡产业未来布局区划研究

为了充分发挥广东省区域优势,突出特色,同时根据广东省肉鸡产区自然资源条件、种质规模、产业化基础、产业比较优势等基本条件,将广东省肉鸡产业划分为四个区域,即粤东肉鸡加工功能区,该区进行基础肉鸡加工生产活动;粤西规模化肉鸡养殖区、粤北优质肉鸡养殖区,该区主要起龙头企业示范作用,带动农户形成规模化养殖;珠三角科技服务带,主要提供科技服务和良种繁育的技术支持。

(一)粤东肉鸡加工功能区

主要包括汕头、潮州、揭阳和汕尾等地市,主要发展肉鸡规模化养殖、肉鸡加工、产品内销和出口等。重点加快粤东肉鸡产业化发展,积极推动肉鸡产业组织化体系建设,加快推进屠宰和加工场建设,引导肉鸡加工由分割、冷冻和小包装等较为初级的加工方式向深加工环节继续延展,提高产品的附加值。加强疫病防控体系及畜产品质量安全检测体系建设,推动肉鸡产业链的快速发展。

(二)粤西规模化肉鸡养殖区

主要包括湛江、茂名、阳江、云浮等市。主要依托龙头企业,按照“企业+基地+农户”的发展模式,大力发展肉鸡标准化、规模化、集约化养殖。加大科技经费投入,积极推动肉鸡标准化、规模化养殖,加大对大、中型肉鸡养殖场的扶持,不断优化区域内肉鸡养殖布局,大力推广生态和健康养殖模式,完善污染物综合处理和资源利用。

(三)粤北优质肉鸡养殖区

主要包括韶关、清远等市。该区域以山地和丘陵为主,区域空间较为广阔,主要以丰富鸡肉品种、提升鸡肉品质为目标,依托地方优势品种和地理优势,依据市场需求,发展清远麻鸡、阳山鸡、走地鸡等优质肉鸡产业。重点加强优质肉鸡的引进和繁育,加快产业化养殖基地的建设,推动粤北优质肉鸡产业的快速发展。

(四)珠三角科技服务带

主要包括广州、珠海、佛山、江门、东莞、中山、惠州、肇庆等市。该地区是目前广东畜牧业规模化、标准化程度最高的地区。但随着产区城市化步伐的加快,该地区的畜牧业发展面临的环保压力越来越大,肉鸡养殖业由珠江三角地区向粤西及北部地区转移。根据广东肉鸡产业发展战略对区域布局的调整,珠江三角科技服务带发展的重点应放在畜牧业生产的服务业,如畜产品加工业,畜种、兽药研发及销售,以及畜产品流通与销售网络体系的建设。

四、广东省肉鸡产业发展的政策建议

(一)加大科研与开发力度

在传统的科研体系的基础上,重点发挥行业组织的规范作用,大力打造全产业链的科技研发平台,建立规范的科技研究与成果转化机制,积极探索先进技术,大力促进肉鸡产业的品种繁育、营养研究方面的科技研发建设。以科研为根基,市场需求为导向,衔接科研与市场,做到两者相互促进,提升肉鸡产业发展动力。

(二)建立健全标准化体系

在现有的标准化体系严格执行的基础上,仍需从产业发展角度进一步制定产业标准,以适新市场。首先,需要健全农产品标识和可追溯制度,建立一整套质量追踪、追查、追溯机制,以肉鸡生产企业和农民专业合作组织为质量追溯起点,保证产品质量出了问题能追溯到源头。建立起从生产、加工、运输、储藏、销售整个农产品全程控制的管理体系和财政投入的长效机制,利用先进的信息技术和网络技术,研发鸡产品从养殖到餐桌全过程的可追溯体系,保障肉鸡产品的质量安全。

(三)深化产品加工

发展深加工是市场经济条件下农业产业化经营的必然趋势。多元化的肉鸡产品是产业新的利润增长点,需在传统的肉鸡产品基础上,利用现代加工技术,进一步研制开发深加工产品,如功能食品和保健食品,进行市场细分,以提高市场竞争力。另外,对传统的生鲜鸡加工方式进行改进,首先重点杜绝肉鸡屠宰、剥皮与冲洗过程的卫生隐患,其次进一步积极探索先进工艺技术,以确保生产出品质高、口感佳、营养好的生鲜鸡产品。

(四)加强环境控制

环境污染问题严重影响产业集聚发展、规模效应及品牌价值,环境污染是亟待解决的问题。若要对肉鸡污染物进行合理处理利用,首先需加强鸡标准化规模养殖场(尤其是种鸡场)建设的合理选择场址、规划布局,建设粪污处理设施;其次要切实实行生物安全措施,推广环保饲料技术的覆盖面,减少肉鸡粪便中的氮磷污染,同时完善污水处理系统,降低对江河水质的影响。

(五)塑造肉鸡品牌

广东省肉鸡产业的发展要细分市场,就先要依靠龙头企业塑造品牌。譬如广东温氏集团具有整合资源的强大优势,可以制定一系列的生产加工标准,与其合作的所有养殖户的生产过程必须严格遵守其标准,从而使温氏集团旗下所有的生鲜鸡产品都能借品牌产品的名头占据很大的市场份额。政府应该创造良好的市场竞争环境,培养出更多生鲜鸡品牌。品牌的内涵有三个方面,第一是卫生健康养殖品牌,要求生产加工过程饲养、产地检疫和追溯体系的完善;第二是食品安全品牌,要求有健康的养殖基地、严格的过程控制、屠宰监控、食品加工、包装和销售体系健全;第三口味品牌,要求对产品口感品质精益求精,对其定位要准确,符合广东省与港澳地区绝大多数对生鲜鸡的肉嫩、味美等的口味要求。唯有品牌优势明显,市场份额才能不断扩大、市场竞争力不断增强。

参考文献:

[1]韦平,梁远东,韦凤 英.广西家禽业生产现状及我国家禽业发展前景探讨[J].中国家禽,2013(23):2-6.

[2]罗军,万忠,崔建勋,等.“H7N9禽流感”冲击与广东家禽业保险之路探索[J].广东农业科学,2013(19):125-126,130.

[3]赵小龙.城市开发区家禽养殖现状及发展初探[J].中国畜牧兽医文摘,2013(09):27-28.

[4]庄捷生,罗宙纶.广东家禽业发展求索——第二期“强省之路话转型”专题研讨会报道[J].广东饲料,2010(11):13-16.

[5]汪卫乐,高军礼,朱慧华,等.家禽养殖监控系统的设计[J].广东工业大学学报,2015(01):66-70.

[6]崔建勋,古秋霞,何淑群,等.2014年广东肉鸡产业发展现状与对策建议[J].广东农业科学,2015(13):26-32.

[7]吴林.科学调整广东禽业生产布局[J].中国禽业导刊,2007(10):8-9.

[8]康乐,郑业鲁,崔建勋,等.2013年广东肉鸡产业发展形势与对策建议[J].广东农业科学,2014(07):4-7.

[9]单祖明.探索我国家禽养殖安全现状及对策[J].农民致富之友,2014(12):269.

[10]韩国省,赵聘.我国家禽养殖现状与发展趋势研究[J].河南农业,2012(06):18-19,27.

[11]邓蓉.中国肉禽产业发展研究[D].北京:中国农业科学院,2003.

(责任编辑:肖训生)

作者简介:林伟君,男,研究员,研究方向:农业产业经济与农村发展、农产品质量安全与流通;方伟(通讯作者),男,副研究员,研究方向:农业产业经济与农村发展。

收稿日期:2015-12-18

中图分类号:F316.3

文献标志码:A

文章编号:1008-2697(2016)02-0004-05