地方政府财政风险的非线性预警研究①

2016-05-27云南大学滇池学院张志新徐海清刘大鹏

云南大学滇池学院 张志新 徐海清 刘大鹏

地方政府财政风险的非线性预警研究①

云南大学滇池学院 张志新 徐海清 刘大鹏

摘 要:为了能有效地衡量地方财政风险,本文基于云南省2001年~2012年的财政数据进行分析,通过构建合理的地方财政风险指标体系,并运用层次分析法、熵值法与组合赋权计算二次最优组合权重,最终确定出衡量地方财政风险的预警模型。同时运用构建的预警模型,对云南省地方财政风险进行分析,分析结果为财政风险基本安全。

关键词:地方财政风险 层次分析法 熵值法 二次最优组合权重

1 文献综述

截至目前,对我国的财政风险分析方法主要有定性分析与定量分析两种,定性分析主要是通过对财政风险的原因分析,特别是针对地方政府的债务进行分析,进而提出相应的应对策略,如张晶(2013)等对我国地方政府债务的总量、结构与管理进行定性分析我国的地方政府财政风险,王启友(2008)运用矩阵分析法构建了我国财政分析评估模型,并运用此模型对我国地方政府财政风险进行评估分析,朱熹(2011)等以浙江省为例对浙江省地方政府负债风险进行构建矩阵,对地方政府债务风险形成进行分析。定量分析的方法比较多,主要有线性模型法与层次分析法等,线性模型法需要大量的连续数据才能建立起合理有效的地方财政风险预警体系,由于在我国地方政府的统计数据缺乏,同时线性模型法对地方财政风险的形成原因的解释也较弱。

张斌(2011)通过线性模型对市场分权、政府内部分权与财政风险进行实证分析。相对而言,层次分析法可以与模糊层次分析法相互结合,构建综合地方财政风险指标体系。对各类指标的选取可以合理解释地方政府财政风险形成原因,有利于政府进行监督控制,进行有效的决策。刘谊(2004)等运用层次分析法构建综合评价指标,确定指标权重,计算地方政府财政风险。

然而,运用层次分析法确定财政风险指标权重时,此方法虽然很好地解释了财政风险形成的原因,但是,其最大的缺点是主观性太强,所以,本文引入熵值法通过获得的相关数据确定权重,最后基于层次分析法确定的权重与熵值法确定的权重构建二次最优组合权重,使得构建的财政风险权重更加科学合理。在此基础上,本文借鉴洪源(2011)在对我国财政风险构建非线性参数预警系统中总结出来的财政风险计算公式,计算地方政府财政风险,进而构建预警系统,公式(1)所示:

式(1)中Y表示地方财政风险综合评价值,Yi表示为第i类财政风险Xi的风险值,Pi表示为第i类财政风险的权重。其中Yi的确定可以参照现有的文献以及国内外通用的预警值设置区间,同时对收集的数据进行指数化处理,最终获得Yi的值。而对于权重值Pi的确定,因充分考虑各财政风险在财政风险中的重要性,本文采用层次分析法确定权重,但是,由于层次分析法过于主观,所以,本文又采取熵值法确定权重,最终使二者结合,对权重值进行更加合理的测算。

2 地方政府财政风险非线性预警系统构建

本文的数据来源于2001年~2012年《云南省财政年鉴》以及《国家统计年鉴》,不足的数据来源于新浪财经网的宏观数据库。

2.1地方政府财政风险预警体系指标设置

在构建地方财政风险非线性预警系统时,首先面临的问题就是如何选取财政风险预警指标,指标的选取影响着此系统的有效性。同时,合理的指标体系也能及时反映地方财政风险的变化趋势。所以,本文基于刘谊等(2004)构建的地方财政风险监控体系,以及洪源(2011)构建我国财政风险预警体系的预警指标的选取与设置外,借鉴孔德明(2012)对我国地方政府债务风险预警评估分析,以及张晶等(2013)对我国地方政府性债务风险的分析思想,结合地方政府财政风险的特点,笔者构建出本文中地方政府财政风险非线性预警系统指标体系。本文提炼出四大财政风险因子,即财政调控风险因子、财政收支风险因子、金融风险因子和经济风险因子。同时,在整理文献的基础上对四类财政风险因子进行细分,构建出15个预警指标,具体如表1所示。

表1

2.2预警指标数据标准化

为了使得各个预警指标数据具有一定的可比性,能够准确度量财政风险值,我们应该对预警指标数据进行数据处理。数据标准化的方法比较多,比如min-max标准化、log函数转换、z-score标准化和指数化处理等方法。笔者在对数据处理时采用指数化处理得到财政风险值Fi,则公式如下所示:

其中Fi为指数化后的财政风险值;Fij为本数据中的第i类财政风险因子中的第j个具体的预警指标值;Pi第i类财政风险因子Fi的权重。本文借鉴(洪源2011)所构建的中国政府财政风险非线性预警系统中的数据处理方法,对每项预警指标的不同风险区间赋予对应的风险指数区间,具体为无警的指数区间为[0,0.25]、轻警的指数区间为(0.25,0.5]、中警的指数区间为(0.5, 0.75],重警的指数区间为(0.75,1]。限于篇幅原因,数据处理结果在此不再列出。

2.3预警指标权重的确定

测算预警指标的权重时,本文先采用层次分析法确定权重,由于此方法主观性较强,因而为了提高权重的精确度,在运用熵值法测算出各指标的权重的基础上,对两个权重进行组合赋权,得到两个新的权重,并对这两个权重进行处理,解出二次最优组合权重值。

2.3.1层次分析法确定预警指标权重

首先,依据表1构建的预警指标体系构建相应的地方政府财政风险分析结构,地方政府财政综合风险为目标层,四大地方财政风险因子为准则层,各财政风险指标为方案层。

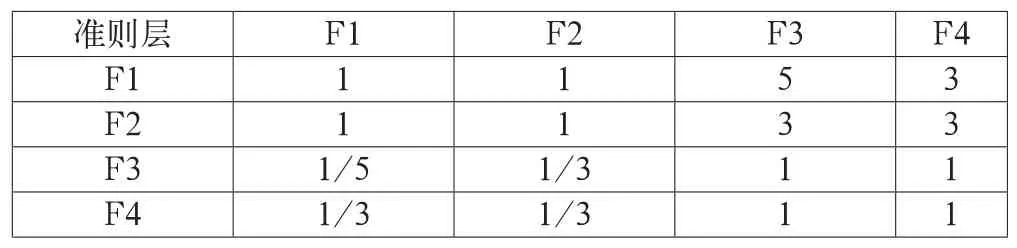

其次,根据T.L.Saaty提出来的1~9比率标度法以及德尔菲法对准则层和方案层中的各个因素进行两两比较,构建判别矩阵。对四类地方政府财政风险因子构建判别矩阵,如表2所示。方案层的判别矩阵构建思路与准则层判别矩阵构建思路一致,又由于构建出来的判别矩阵较多,限于篇幅原因,在此不再一一列出。

表2 准则层地方政府财政风险因子的判别矩阵

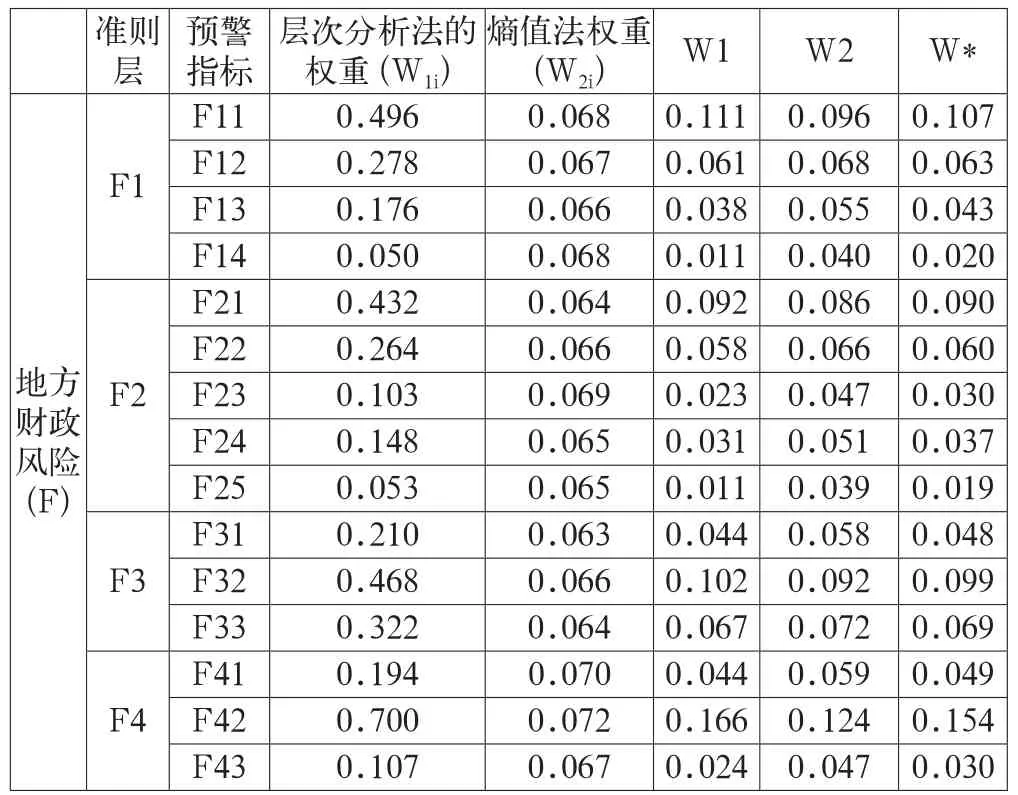

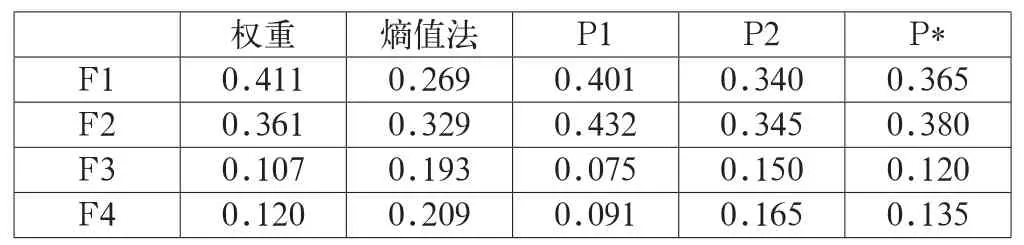

再次,计算权重。根据构建的判别矩阵,构建评判矩阵,并对其进行归一化处理,对处理的数据进行相加与在此归一化处理,计算出每个风险因子或者是预警指标的权重,结果如表3所示。

表3 相关指标数值

最后,对数据进行一致性检验。由于层次分析法是基于德尔菲法对各风险进行评分的,主观性强,可靠性不足,因而要对其进行一致性检验。这里限于篇幅原因,对于检验结果不再一一进行列出,以准则层为例,计算出来的最大特征根的值为4.0328,一致性检验指标值为0.0109,根据查表中数据可得RI=0.9,一致性比例值为0.0122<0.1,通过一致性检验,所得权重符合要求。

2.3.2熵值法确定预警指标权重

熵值反映了每个指标的信息效用价值,是对不确定性的一种判别方法,样本数据越多,不确定越小。同时,指标中的数值间变化不大,在综合分析结果中的作用也小,即权重值也小,反之亦然。

本文使用熵值法对指数化后的数据进行计算,计算出来的熵值权重如表3所示。

2.3.3组合赋权计算二次最优组合权重

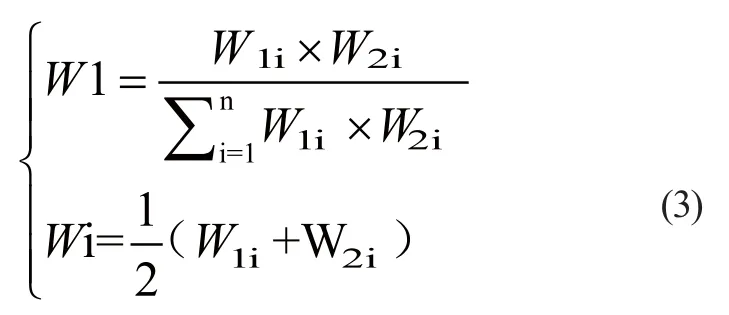

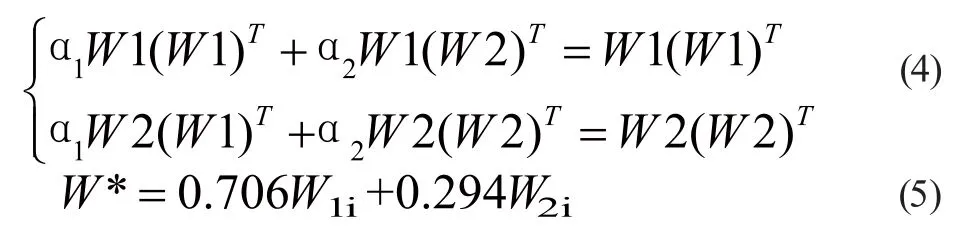

把层次分析法与熵值法计算出来的权重带入公式(3)中,得W1和W2的值。然后,根据吴晓莉(2012)在高校财务风险评价指标权重计算中的思路,构建朗格朗日函数,并对其进行优化,得出方程组(4),对表3中的数据进行计算,求出带入式(4)中解得。为了使得,对其进行加权处理,则:

根据公式(5)计算出二次最优组合权重W*,如表3所示。

由于无法直接通过源数据的指数化后求出四大地方政府财政风险因子的熵值权重,所以,这里笔者通过每一个地方财政风险因子内部的指标熵值权重加总,用来代替地方财政风险因子的熵值权重。计算方法同上文所述一样,结果如表4所示。

表4

2.3.4地方政府财政风险综合评价函数确定

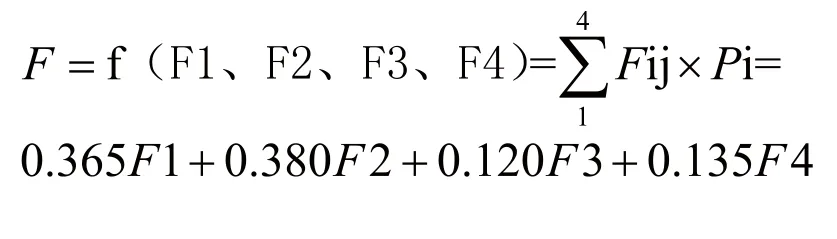

基于上文所述,我们构建出公式(5)所示的地方财政风险综合评价函数:

3 财政风险非参数预警系统对地方政府财政风险的分析

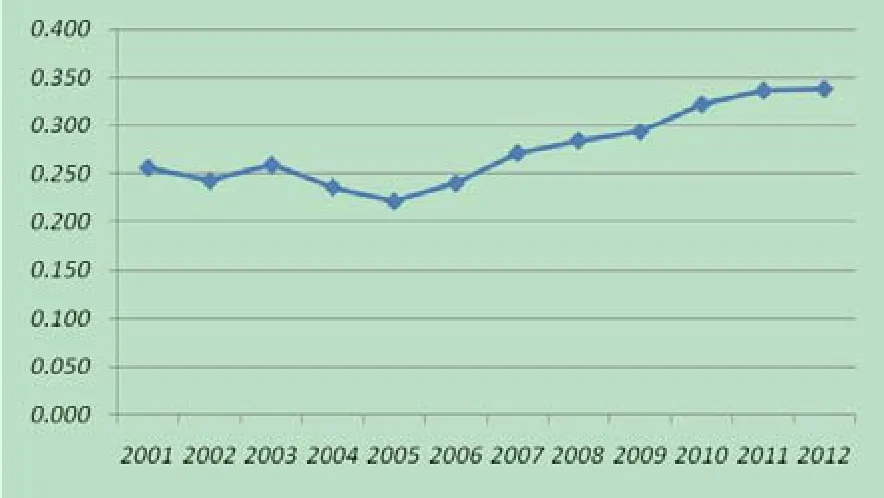

下面本文选取云南省2001年到2012年财政数据,运用本文构建的地方财政风险非参数预警系统对云南省财政风险的现状进行分析。在获取2001年~2012年云南省财政数据的基础上,对数据进行处理之后,带入上面构建出来的公式(5),测算出云南省各年份的财政风险值,具体如图1所示。

图1 云南省2001年~2012年财政风险值

由图1可知,2001年~2006年云南省的财政风险值基本保持在0.25左右,2007年~2012年云南省财政风险值在(0.25,0.35)之间,为轻警状态,并且呈现增长趋势。云南省财政运行基本安全,只是在中国经济快速发展,内外部经济环境变化复杂的今天,未来的云南省财政风险将会继续加大,因而地方政府应该密切关注我国经济状况的变动,对各个时期的财政风险给予高度关注,对其进行密切跟踪,针对地方财政风险问题进行识别与管理,减少财政风险给地方政府带来的不利影响。

4 结语

(1)本文在构建地方政府财政风险预警过程中,运用了层次分析法、熵值法与二次最优组合权重解决了财政风险过程中,避免了层次分析法赋权的主观性,还考虑了指标信息效用价值,使得确定的权重更加科学有效,提高了地方政府财政风险评价结果的客观性,构建的地方政府财政风险预警公式合理有效。

(2)运用构建的地方政府财政风险公式可以对我国各地方政府的财政风险进行合理预测,并在此基础上对我国地方政府财政风险进行跟踪监测,对影响地方政府财政风险的各风险因素进行合理控制,对我国地方政府财政风险进行合理监控,使得地方政府财政风险保持在一定的受控范围之内。

参考文献

[1] 张晶.我国地方政府性债务风险分析[J].会计之友,2013(8).

[2] 王启友.财政风险的矩阵分析及我国地方财政风险的评估与控制[J].江西社会科学,2008(2).

[3] 张斌.“双向”分权视角下的财政风险实证研究[J].广东商学院学报,2012(1).

[4] 刘谊.地方财政风险监控体系的建立及实证分析[J].中央财经大学学报,2004(7).

[5] 洪源.我国财政风险构建非线性参数预警系统研究[J].河北经贸大学学报,2011(6).

[6] 吴晓莉.基于一种二次组合赋权的高校财务风险评价指标权重计量[J].教育财会研究,2012(10).

作者简介:张志新(1983-),男,白族,云南大理人,讲师,硕士研究生,主要从事财政与财务风险、项目风险方面的研究;徐海清(1977-),女,汉族,广东蕉岭人,讲师,硕士研究生,主要从事会计学及其实践教学方面的研究;刘大鹏(1980-),男,汉族,河北大城人,副教授,硕士研究生,主要从事金融市场与教育经济方面的研究。

基金项目:①云南省教育厅科学研究基金项目(2015C098Y);云南大学滇池学院校级课题(2015D012Y)。

中图分类号:F812.7

文献标识码:A

文章编号:2096-0298(2016)04(a)-158-03