零售业国有资本效率研究

——基于所有制改革视角的分析

2016-05-27王晓东丛颖睿中国人民大学商学院北京市100872

王晓东,丛颖睿(中国人民大学商学院,北京市100872)

零售业国有资本效率研究

——基于所有制改革视角的分析

王晓东,丛颖睿

(中国人民大学商学院,北京市100872)

摘要:制度变迁是经济运行效率的重要影响因素,产权制度是制度安排中的基础。所有制改革以来我国国有商业企业经历了一系列改制重组,建立了较为完善的国有商业资本运行体制,国有资本经济效率发生重大变化。本文运用数据包络分析三阶段超效率模型和马姆奎斯特指数模型,剔除外部环境因素和随机误差因素影响,研究所有制改革背景下我国零售业国有资本经济效率的状况。结果表明,外生环境因素及随机误差因素对国有资本经济效率的测算具有明显影响,所有制改革有效改善了国有资本运行效率,零售业国有资本经济效率长期被低估。“国有资本无效率论”以及“国有资本完全退出流通领域”的观点均不成立,政府应坚持推进零售业所有制改革,以进一步提高国有商业企业的绩效。

关键词:零售业;国有资本;效率;所有制改革

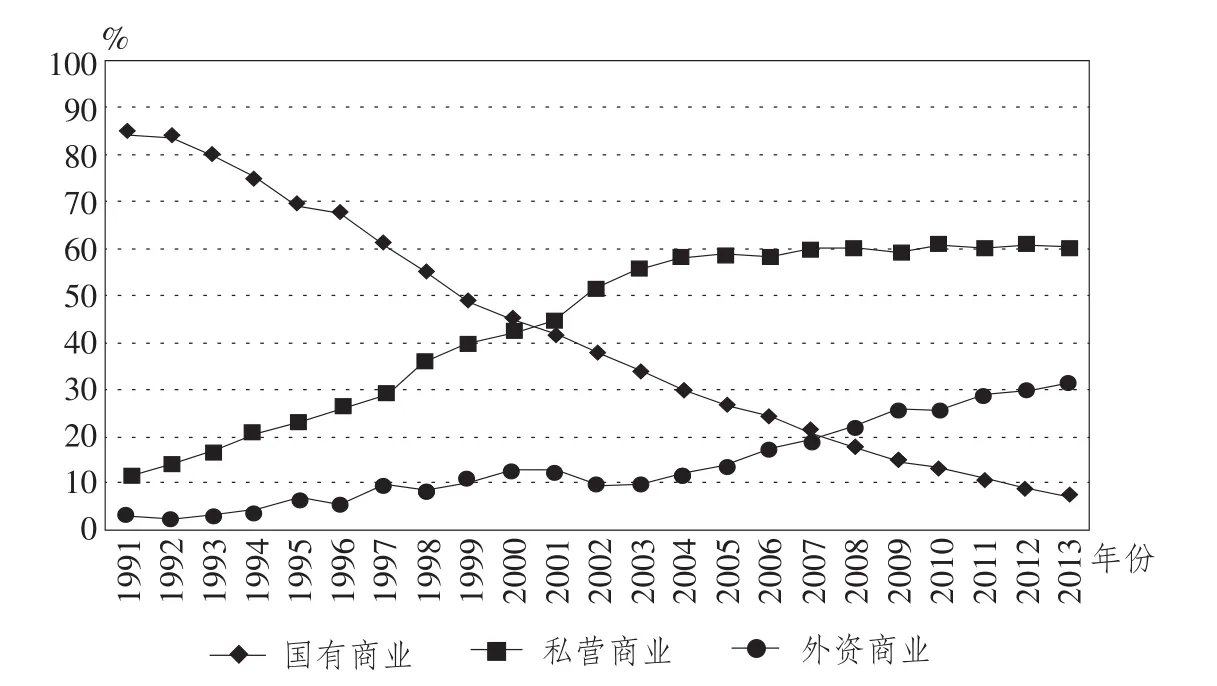

1978年以来进行的市场化改革使得国有资本在流通业中的地位和作用发生了巨大的变化。在1985年至1991年有计划的商品经济阶段,国有零售业占有绝对主导地位,国营商业公司是商业贸易的主体。从该阶段不同所有制流通业的基本情况可以看出,国有零售业的机构数和从业人员数在整个零售业中的比重超过50%,占有绝对的优势地位。该阶段的私营零售业也获得了较大发展,1984年国家进行流通体制改革放宽了市场准入限制,允许市场主体多元化,个体私营经济表现出强劲的增长势头,但是由于其基础薄弱,与国有零售业相比,个体私营零售业所占比重微不足道。1992年至1997年是市场经济快速发展阶段,个体和私营零售业发展速度最快,外资零售业次之。在1992年宽松的政策环境下,个体和私营零售业开始收购兼并国有集体零售企业,所占市场份额越来越大。该阶段国有零售业的绝对领导地位没有动摇,而私营零售业和外资零售业虽然比重较低,但是发展速度非常快。1998年以来是市场经济全面发展阶段,这一阶段国有零售业呈现出明显的萎缩趋势,法人企业数、从业人员数不断下降,而私营零售业却呈现出相反的发展趋势。自1999年以来,限额以上国有零售企业的销售收入总额占比由1999年的49.4%下降到2013年的7.8%,国有零售商业机构数量占全社会的比例由1999年的67.51%下降到2013年的12.34%。零售业国有企业、私营企业和外资企业销售收入总额占比如图1所示。

简而言之,所有制改革背景下国有资本在整个零售行业资本结构中占比越来越低,优势地位已消失,这是所有制改革浪潮下的大势所趋。针对这一趋势,部分研究人员提出“国有资本应完全退出流通领域”,认为所有制改革使得国有资本经济体量占比逐年减少,经济效率低于非国有资本,应无条件退出流通领域。另一部分研究人员认为不少零售业国有企业抓住改革机遇,积极推行转型重组,改变产权组织形式,更好地适应竞争环境,提高了经济效率。从制度经济学角度来看,制度是影响经济增长的主要因素——所有制改革改变产权结构从而影响资本效率。而传统经济增长理论认为,资本积累、劳动投入和技术进步只是经济增长和效率提高的表现。鉴于此,零售业国有资本效率在所有制改革中如何演绎是一个值得研究的问题,这一问题的关键是如何排除其他因素对效率测度的影响。以往关于经济效率的研究主要集中在运用基础效率评价模型测算效率,没有考虑外部环境因素和随机误差因素,无法真实反映效率状况,并产生错误结论。在使用基础模型时,如果能排除外部环境因素和随机误差的影响,效率值变化的关键因素就是所有制改革。本文利用数据包络分析(DEA)三阶段超效率模型测算零售业国有资本的经济效率,这一模型的优势是测度国有资本经济效率时充分考虑了外部环境和随机误差的影响,真实反映所有制改革对于国有资本效率的影响。

图1 1991—2013年销售收入总额占比

一、文献综述

目前对于国有资本效率的研究基本以国有及国有控股企业作为微观载体,具体有以下两种观点:一是国有企业非效率论,以吴(Woo)[1]、萨克斯[2]和樊纲[3]等为代表,从国有企业财务指标、国有企业亏损、国有企业全要素生产率等微观角度,认为国有企业在所有制改革中财务、盈利、生产率有恶化迹象,对国民经济发展产生不利影响;二是国有企业效率论,杰弗森[4]、罗斯基[5]和邢俊玲[6]等人从与其他国家国有企业效率对比、与非国有企业比较角度进行研究,认为中国国有企业财务状况、亏损规模等指标并不像非效率论讲的那样,而是从整体上具有宏观经济效率和配置效率。

此外,刘小玄[7]、宋立刚[8]、白重恩[9]等具体研究了所有制改革和国有企业经济效率和绩效的关系,通过与外商企业、港澳台企业、股份制公司、私营企业、集体企业对国有企业的微观经济效率、宏观经济效率和社会效率进行比较分析,实证了所有制改革对国有企业经济效率的影响。上述研究得到的结论几乎相同:在不同所有制类型的企业之间,私营个体企业效率最高,三资企业其次,股份制和集体企业再次,国有企业效率最低。

从上述研究现状看,针对国有资本经济效率和所有制改革的关系研究上前人做出了许多重大贡献,但是具体到零售业,相关定量研究不多,多集中在定性研究国有资本是否无效率以及是否应退出流通领域,如李竹[10]、伍争荣[11]等认为国有资本运行效率并不比非国有资本低,即使存在效率低下也是因为国有资本履行其必要的社会职能所致,不应无条件退出流通领域。本文从所有制改革角度定量研究零售业国有资本经济效率运行状况,在对所有制改革与国有资本效率关系理论梳理的基础上,选择适当的效率量化测度模型,对零售业国有资本效率做出评价分析。

二、所有制改革与国有资本效率

西方经济学认为,制度是一种在一定的社会范围内统一的、对每个社会成员的行为有一定约束作用的一系列规则,这些规则是由生活在这个社会中人们的意识形态和行为习惯决定的,既包括法律规则、组织章程等正式的规定,也包括道德规范、风俗习惯等非正式的规定。制度同商品一样,具有供给端和需求端,制度供给与制度需求相匹配则为制度均衡,反之,为制度非均衡。短期内,制度均衡可能出现,此时制度有一定的稳定性,制度并不是时刻变化着的,经济主体对不稳定制度不会产生需求,时刻变化的制度无法给微观经济主体稳定的预期激励。但从长期看,制度非均衡是必然的。一项制度时刻为适应社会经济环境变化而调整,经济主体对新制度的需求从不停歇,旧制度要么被抛弃,要么进行自我修正,制度跟生命体一样有生有灭有成长,这就是制度变迁。所谓变迁,实际上是权利和利益的再分配,即产权的重新界定。[12]经济制度是关于社会经济活动或经济行为的一种特殊规则,由于社会经济活动是由人参与的,所以经济制度也可以被理解为是规范人们之间经济关系的一种特殊制度。根据马克思主义经济制度相关理论,经济制度可以划分为产权制度、市场制度和企业制度。制度通过改变经济主体的资源配置影响经济增长,微观领域的资源配置通过企业内部制度实现,直接决定企业的效率;宏观领域的资源配置通过市场经济体制实现,间接决定企业的效率。只有在产权具备广延性、排他性、可让渡性、可分解性的特征时,市场交易才会形成和发展,市场经济中的企业制度则是某种产权制度的实现形式。[13]因此产权制度是市场制度进而是企业制度的基础,从根本上决定企业的效率。产权制度分为两个层次:一是最基本层次的产权制度,即制度环境,如公有制、私有制、混合所有制;二是表层产权制度,即一般意义上的经济体制。本文所研究国有资本的微观主体是国有企业,产权改革是既体现在制度环境层面上的非公有制经济的发展,又体现在经济体制层面上的所有制改革。

在新制度经济学的制度变迁理论中,其首要观点是“制度决定论”,即有效率的制度因素是经济增长的关键。诺斯认为,所谓经济增长就是人均收入的长期增长,而传统上被认为是影响经济增长的因素,如技术进步、规模经济、资本积累等并不是经济增长的原因,它们只是经济增长的外在表现,制度和产权形式才是影响经济增长的最终原因。[14]结合SCP分析框架,可以将本文逻辑归纳为:产权制度决定资源配置,资源配置影响市场结构,市场结构决定市场行为,市场行为决定企业制度,企业制度决定企业效率。

产权改革在零售业的体现是行业领域内的资源再分配,外在表现形式是国有商业企业所有制改革。产权改革使得零售行业格局由国有商业企业一家独大到私有商业企业和外资商业企业的崛起,国有商业企业由承包责任制逐渐过渡到建立完善的现代企业制度,产权组织形式的变化引起流通领域市场结构的变化,市场结构由国有垄断进化到全面竞争。国有商业企业面对更具竞争性的经济环境唯有通过股权改革、资产剥离和兼并重组及内部制度调整才能提高自身效率,并继续在市场中存活。因此,产权改革背景下零售业国有资本经济效率运行状况是本文研究的主题。

三、概念界定、模型介绍与变量选取

(一)概念界定:国有资本及其含义

国有资本是指国家出资形成的社会资本。国有资本除了具备资本的一般属性,还具有特殊属性,即国有资本是政府运用的资本,而政府代表着公众利益,因此国有资本具有增值和服务双重职能,国有资本只有不断增值才能保证服务职能的实现。既然国有资本具有增值属性,它就一定是存在于营利性单位中,其表现形式就是企业微观主体。[15]根据我国国有企业改革和调整的方向,国有资本微观表现形式是国有及国有控股企业。

(二)模型介绍:数据包络分析三阶段超效率模型和马姆奎斯特指数

数据包络分析三阶段超效率模型延伸自数据包络分析基础模型,相较于基础模型,其优势在于测度决策单元效率值时剔除外生环境因素及随机误差因素的干扰,测算结果更加真实可靠。具体的实现过程是:第一阶段,运用数据包络分析超效率模型和原始投入产出变量测度各决策单元的效率值;第二阶段,运用随机前沿方法(SFA)调整各决策单元投入变量,[16]关于SFA相关回归方程公式以及调整投入变量的公式不在文中罗列,可查阅相关资料;第三阶段,将调整后的投入变量与原始产出变量代入第一阶段重新测度效率值,该效率值就是剔除环境因素和随机误差影响的效率终值。[17]

三阶段超效率模型得到的结果只能用于当期决策单元(DMU)效率值的比较,在第三阶段剔除环境因素和随机误差影响之后效率值的基础上,使用马姆奎斯特指数模型跨期比较国有资本经济效率动态变化情况,从而直观得到所有制改革对于国有资本经济运行效率的作用。利用马姆奎斯特方法测得全要素生产率变化值,也就是经济效率值,该值大于1则说明所有制改革具有正向进步性的变化,反之则说明存在反向变化。

(三)变量选取

1.投入产出指标

运用数据包络分析方法研究经济效率时,投入和产出指标要遵循系统评价目的合理科学性原则。不同于一般性工业生产企业,零售业是流通性行业,作为连接生产和消费的中间环节肩负的主要职能是商品的买与卖,本身并不从事生产,因此测算零售业的经济效率时投入和产出指标与传统工业略有不同,投入产出指标除考虑传统产出增长因素外还需要反映商品的买卖。鉴于此,本文选择的投入指标为反映零售行业投入的商品购进额X1,反映资本要素投入的固定资产投资占零售额的比重X2,反映劳动要素投入的就业人员数X3;产出指标为反映零售业总体水平的商品销售额Y1,反映利润创造水平的营业利润Y2。

2.外部环境变量选取

外部环境变量指的是影响零售业国有资本经济效率不可主观控制的因素。结合零售业的行业特点和实际情况,本文选取经济发展水平、居民消费能力和生产要素质量作为环境变量。经济发展水平的提升意味着国家整体经济实力和商业规模的提升,从而提高零售业国有资本经济效率,该指标以人均GDP衡量。居民消费能力体现了居民收入的增加和日常商品消费的支出能力,居民消费能力的提高促进零售业国有资本经济效率的提高,该指标以人均社会消费品零售额衡量。生产要素质量体现了国家的劳动力水平,是国民生产力的整体体现,该指标以每十万人平均在校学生数衡量。

3.数据说明

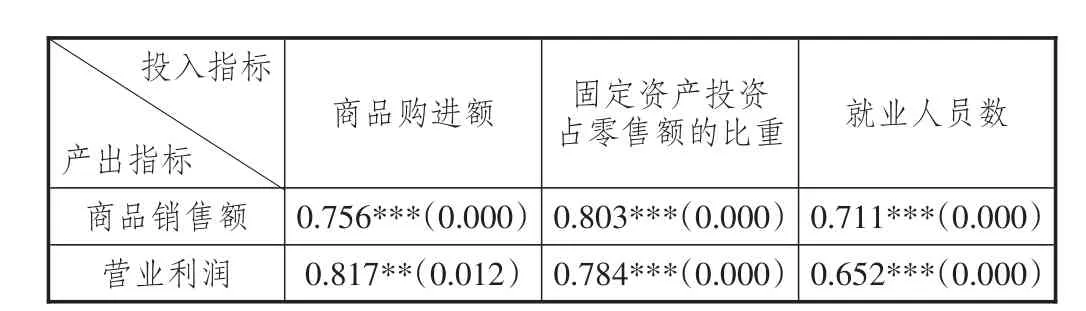

本文选取1990—2013年全国零售业统计数据进行分析,从投入产出角度揭示所有制改革以来零售业国有资本经济效率的运行情况,数据主要来源于1991—2014年《中国贸易外经统计年鉴》和《中国统计年鉴》。数据包络分析模型要求投入指标和产出指标符合同向性假设——投入量增加时产出量不得减少。采用皮尔森(Pearson)相关性检验得到的结果如表1所示。表1的结果表明,各投入变量与产出变量之间的相关系数均为正值,并通过5%显著水平下双尾检验,因此投入指标和产出指标的选取符合同向性原则。

四、所有制改革背景下零售业国有资本效率的实证分析

(一)第一阶段超效率值的计算

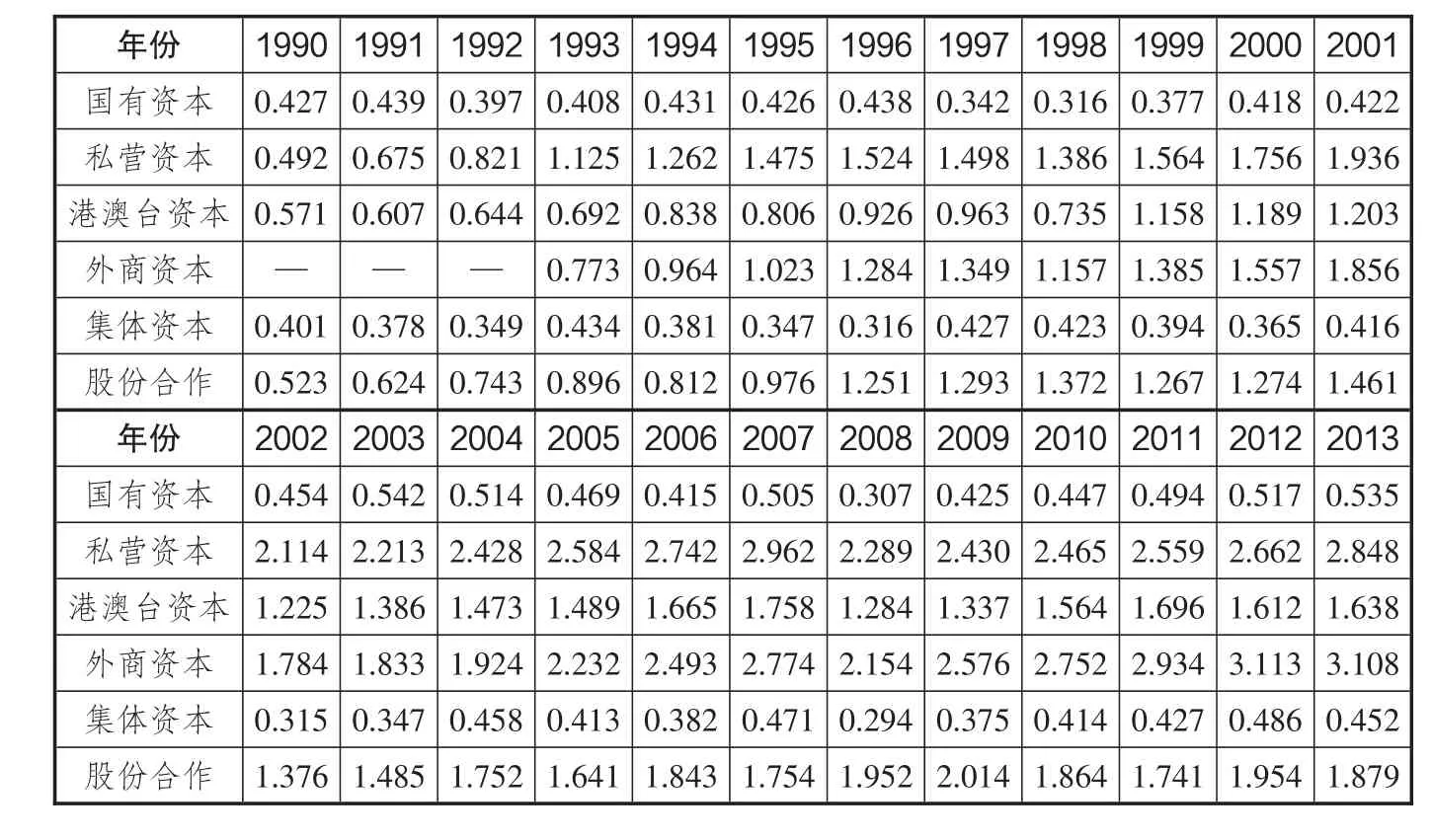

运用数据包络分析超效率模型对我国零售业国有资本效率进行测算,使用EMS分年度计算得到流通业国有资本及其他非国有资本的经济效率值如表2所示。

表1 投入指标和产出指标的Pearson相关系数

1990—1992年间效率值基本保持在0.4左右,这一时期所有制改革着力点有三个方面。一是国有大中型商业企业推行承包责任制,在一定程度上激发了企业职工的劳动积极性,但是由于政企责任尚未完全分开,企业活力受到一定制约。二是小型商业企业实行“改、转、租、卖”政策,采取多种灵活的改革形式,对小型国有企业进一步改革。三是商业企业进行股份制改革试点,期间上海证券交易所和深圳证券交易所相继成立,为股份制改革进一步深化奠定了市场基础。1993年至2001年是所有制改革大跨步时期,在社会主义市场经济体制改革的大背景下,国有商业改革逐步深化,私营资本和外商资本迅猛发展。在此期间,受国内外各种经济因素特别是1997年亚洲金融危机的影响,国内零售业举步维艰,80%左右限额以上零售企业利润额与利润率均大幅下降。1998年,限额以上零售企业的利润总和为-0.3亿元,60%以上企业亏损,被称为国有商业的“倒闭年”,民营资本和外资资本则填补了国有资本退出留下的市场空间。国有零售企业的经济效率先抑后扬,从1993年开始逐年下降,1998年达到最低点,随后逐渐回升至1992年水平。2002年以来是所有制改革深化阶段。加入WTO三年保护期后,2004年零售业全面对外开放,对国内零售业造成不小的冲击。2002年限额以上零售企业的销售利润率仅为0.84%,比1996年的利润率水平还要低。在此期间,国有商业经济效率值除了受2008年美国次贷危机的影响略有下降外基本保持平稳。

表2 流通业国有资本及非国有资本的经济效率值

从表2的结果来看,零售业国有资本效率值基本保持平稳,效率值与非国有资本相比,特别是与私营资本和外商资本相比明显偏低。私营资本、港澳台商资本和外商资本的经济效率变化趋势也比国有资本要好,呈现逐年上升的态势。从结果中可以得到这样一个结论:所有制改革背景下零售业国有资本存在效率损失。这一结论的依据是在所有制改革的两个时间节点即1992年和2001年前后,国有资本效率长期在低位运行,而非国有资本经济效率持续上升。由此也可以得到另一个结论:资本的逐利性要求国有资本退出零售领域。

笔者对该阶段效率的测算结果表示疑惑,在所有制改革期间,尽管国有商业企业市场份额占比减少,但是市场竞争机制的引入对于国有商业企业应该有一定的积极作用,即使国有资本效率值低于非国有资本,但长期来看国有资本经济效率应该是一个上升趋势。另外一个问题是国有资本效率值在所有制改革期间没有达到或接近过1,这样的低效率运行会激发资本的逐利性,使得国有资本基本或完全退出零售行业,而实际情况并非如此,相关研究数据表明零售行业市场结构属于竞争性行业,也不存在国家资本禁止退出或扶持政策。因此需要排除外部干扰对效率值做进一步的调整和测算。

(二)第二阶段随机前沿方法对初始投入的调整

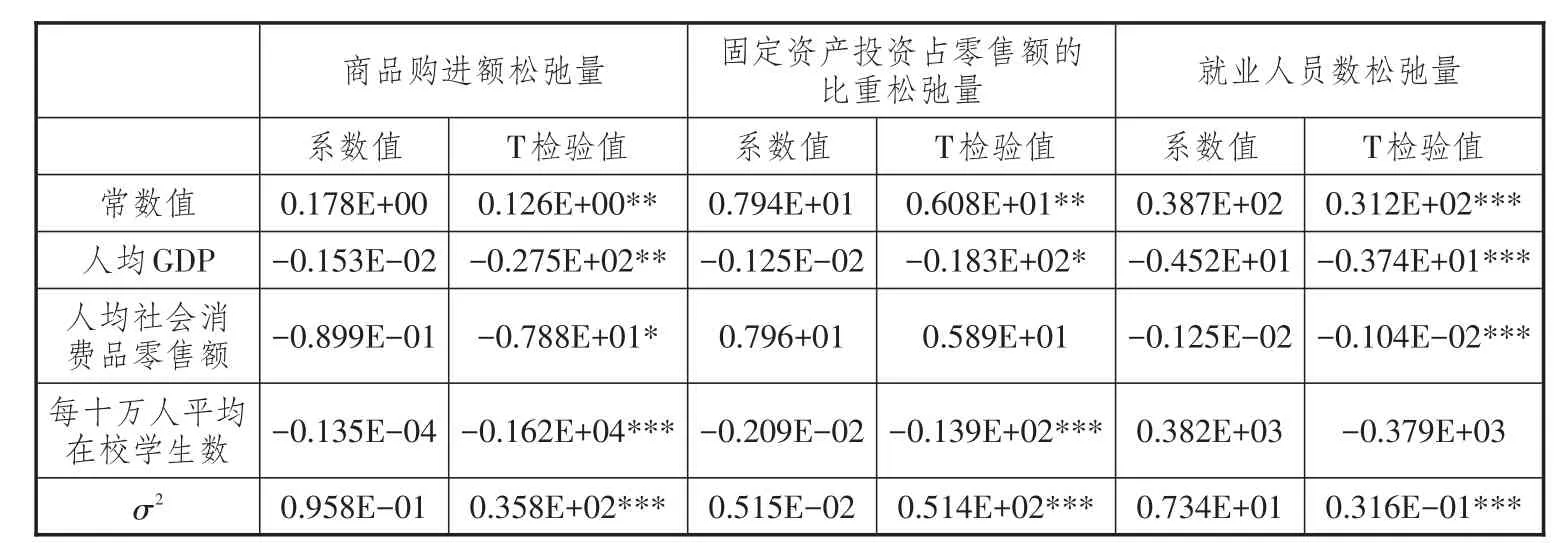

通过随机前沿方法对原始投入进行调整,可以排除外部环境因素和随机误差因素的干扰,凸显制度改革因素对国有资本效率的影响。将第一阶段决策单元投入变量的松弛量作为被解释变量,将前述三个外部环境因素作为解释变量,代入SFA模型进行线性回归,检验外部环境因素是否对松弛变量产生显著影响。利用Frontier4.1软件回归分析,结果见表3。可以看出,外部环境因素对投入变量和松弛量的系数基本通过显著性检验,σ2统计量通过1%的显著性检验,说明外部环境因素对投入冗余存在显著影响。因此在测算零售业国有资本经济效率时排除外部环境因素和随机误差因素的干扰是必要的。

进一步考察外部环境因素对三种投入松弛变量的系数,当系数为负数时,增加环境因素有利于减少投入松弛量,即有利于减少投入浪费;当系数为正时,利用率降低。从表3结果可知,三个外生环境变量对于投入松弛变量的系数都为负数,说明经济发展水平、居民消费能力、劳动者素质越高,国有资本资源投入利用率越高。

(三)第三阶段调整投入后的超效率值测算

1.调整投入后超效率值测算

通过第二阶段估计出的参数,可以计算出调整后的投入变量,将调整后的投入变量与原始产出变量代入数据包络分析超效率模型,通过EMS计算得到剔除外部环境因素和随机误差因素干扰后的效率值(参见表4),该值反映制度变迁下零售业国有资本效率的真实变化情况。

为说明第三阶段排除干扰后得到的结果更加客观,更加真实反映制度变迁在效率变化中所起到的作用,将第一阶段与第三阶段得到的效率值与单位商品销售额(商品销售额/限额以上零售单位数)进行斯皮尔曼(Spearman)等级相关分析,结果如表5所示。

由表5可知,第三阶段与第一阶段相比,不仅国有资本效率,其他非国有资本效率值与单位商品销售额的相关度均有明显提高,这表明排除外部环境因素和随机误差因素的干扰是必要的,运用数据包络分析三阶段超效率模型对零售业国有资本经济效率的测度相比于传统数据包络分析模型所得到的结果更加真实合理。这一点也可以从1997年和2008年第三阶段所测算的国有资本与非国有资本经济效率并没有像第一阶段受国际经济影响而剧烈波动得到证实。

对比表2与表4可知,排除外部环境因素和随机误差因素干扰后,无论是国有资本还是非国有资本的效率值都有一定上升,特别是国有资本效率值变化尤为明显,与第一阶段平稳走势相比整体上呈现稳步上升的趋势,而非国有资本效率走势前后基本保持一致,说明外部环境因素和随机误差因素在很大程度上低估了国有资本的效率水平。

2.跨期马姆奎斯特指数分析

1990—2013年,国有资本效率变化情况如表6所示。表6中1990年效率变化值代表1990—1991年间效率变化指数,以此类推。

表3 SFA回归结果

表4 投入调整后零售业国有资本、私营资本、港澳台资本和外商资本效率值

从经济效率变化值情况来看,基本上效率变化指数大于1,说明排除其他因素影响后所有制改革因素在国有资本经济效率运行中有正向影响,逐年向上的走势证明所有制改革改善了国有资本经济效率。具体从所有制改革的关键时间节点来看,国有资本经济效率在1992—1993年变化指数为1.163,2000—2001年经济效率变化指数为1.179,经济效率指数都有较大增长,符合所有制改革实际情况。1992年之后受国有商业企业经营承包责任制、股份制改革试点以及商业零售领域逐渐对外资放开等制度改革因素影响,国有资本经济运行效率有了明显改善,对比表4与表2的结果可以看到,1993年效率值相比之前提高了近30%且以年均8%的速度稳步提升。2000年之后流通体制改革进入深化阶段,中国特色社会主义市场经济体制基本建立,零售业国有资本效率水平保持上升趋势。

从资本效率的绝对值来看,第三阶段国有资本效率值要远高于第一阶段,表明所有制改革明显改善了国有资本效率。国有资本效率值在第三阶段依然低于其他非国有资本效率值,但是这种差距相比于第一阶段明显缩小,进一步证明第一阶段国有商业资本低效率运行受外部环境因素和随机误差影响较大。从资本效率的绝对值走势和马姆奎斯特指数上也可以看出,国有资本与非国有资本效率水平有逐渐趋同的走向,因此“国有资本完全退出零售领域”的说法是不成立的。所有制改革遵循引入市场竞争机制的原则,从表面上看对于国有资本是不利的,社会资本和外商资本短时间内对国有商业资本是一种冲击,但是从长远角度来看,所有制改革加快了国有商业企业的改制重组,优化产权组织形式,推动国有商业企业形成适应市场经济要求的管理体制和经营机制,有效提高了国有资本经济效率。

表5 第一阶段和第三阶段测算得到的效率值与单位商品销售额的斯皮尔曼等级相关系数

表6 1990—2013年国有资本效率变化指数

五、结论

本文运用数据包络分析三阶段超效率模型对流通体制变革背景下我国零售业国有资本效率进行研究,得到以下主要结论:

第一,外生环境因素及随机误差因素对国有资本效率的测算具有明显影响。第二阶段运用SFA对外生环境因素及随机误差因素进行剔除后,各年度国有资本效率值均有不同程度变化。将调整投入变量前后得到的效率值与单位商品销售额进行斯皮尔曼等级相关分析发现,资本效率与单位商品销售额的相关性明显提高,进一步说明运用数据包络分析三阶段超效率模型比传统数据包络分析方法对经济效率进行测算更加真实精确。

第二,对比第一阶段与第三阶段国有资本效率值发现,剔除外部环境因素和随机误差因素影响后,国有资本效率值有较大提升幅度,说明所有制改革明显改善国有资本运行效率,这一点与现实情况完全相符——所有制改革中国有商业资本是流通体制改革的首要对象,改革的主要途径是国有资本改制重组。调整后的国有资本经济效率值远高于调整前且在2001年之后效率水平基本保持在1以上运行,表明零售业国有资本效率长期低估,外部因素对国有资本效率影响显著,零售业国有资本低效率运行并不准确,零售行业“国有资本无效率论”是不准确的。

第三,剔除外部环境因素和随机误差因素,在重要的制度改革时间节点前后,马姆奎斯特效率变化指数均大于1,效率水平发生积极显著的变化。第三阶段测算的国有资本效率与非国有资本效率呈趋同走势。数据表明,从长期看,所有制改革对于国有资本效率运行有明显的促进作用。因此在零售领域,所有制改革对于国有资本效率提升具有重要意义,也证明了“国有资本完全退出流通领域”观点不能成立。

上述研究结论对于我国进一步深化体制改革实践具有一定的参考意义。所有制改革促进零售业国有资本经济效率运行这一结论表明,尽管流通领域市场经济体系尚待完善,但是鼓励国有商业资本改制重组,重视引进非国有资本进入商业领域,不断提高零售业市场竞争程度,对于国有商业企业经济效率水平的提升具有重要作用。政府应更加坚定推进所有制改革,以进一步促进国有商业企业的绩效。

参考文献:

[1]WOO W T,HAI W,Jin Y,Fan G.How successful has Chi⁃nese enterprise reform been? Pitfalls in opposite biases and focus[J].Journal of comparative economics,1994(18):410-437.

[2]SACHS P M. Endogenous technological change[J].Journal of political economy,1997(2):71-102.

[3]樊纲.渐进改革的政治经济学分析[M].上海:上海远东出版社,1996:37-59.

[4]JEFFERSON R,PREISSLER H. CES production function s and economic growth,scandinavia[J].Journal of economics,1992(102):41-56.

[5]Rosicky. Growing out of the plan:chinese economic reform 1978—1993[M].New York:Cambridge University Press,1994.

[6]邢俊玲.中国大中型工业企业在1995—1997年宏观经济结构调整中的表现[J].统计研究,1999(10):3-10.

[7]刘小玄.国有企业效率与退出选择[J].经济评论,2012(3):66-73.

[8]宋立刚,姚洋.改制对企业绩效的影响[J].中国社会科学,2005(2):47-53.

[9]白重恩.国有企业改制效果的实证研究[J].经济研究,2006 (8):86-91.

[10]李竹.国有资本不应无条件退出流通领域[J].商业经济研究,1999(7):23-25.

[11]伍争荣,国有资本不必退出批发领域[J],商业经济研究,1999(5):18-20

[12]AIGNER,LOVELL D,et al. Formulation and estimation of stochastic frontier production function models[J].Journal of econometrics,1977(1):21-37.

[13]宋立刚,姚洋.改制对企业绩效的影响[J].中国社会科学,2005(2):47-53.

[14]ANDERSON P,PETERSEN N C. A procedure for ranking efficient units in data envelopment analysis [J].Management science,1993(10):1261-1264.

[15]魏权龄.评价相对有效性的DEA方法[M].北京:中国人民大学出版社,1998:81-93.

[16]诺斯.制度、制度变迁与经济绩效[M].上海:格致出版社,2008:12-79.

[17]李海东,吴波亮.中国各省经济效率研究:基于超效率DEA三阶段模型[J].贵州财经大学学报,2013(3):14-20.

责任编辑:方程

Research on the Economic Efficiency of State-owned Capital in Retailing Industry Based on the Perspective of Ownership Reform

WANG Xiao-dong and CONG Ying-rui

(Renmin University of China,Beijing100872,China)

Abstract:The institutional change is an important factor of economic operational efficiency;and the property right system is the basis of institutional arrangement. Since the ownership reform in China,the state-owned commercial enterprises have experienced a series of restructuring and established a more comprehensive operation system of state-owned commercial capital;and the economic efficiency of state-owned capital has been changed dramatically. In this paper,a three-stage super-efficiency DEA model and Malmquist index model is used;the external environmental factors and random error factors have been excluded;and the current economic efficiency of China’s state-owned capital in retailing industry has been studied. The results show that exogenous environmental factors and random error factors have a significant impact on the economic efficiency of stateowned capital calculations,the ownership reform effectively improves the operational efficiency of state-owned capital,and the state-owned capital in retailing industry has been undervalued in the long term. The view of“the inefficient state-owned capital”and“the complete exit from the circulation field”should not be established;and the government should promote the ownership reform in the retailing industry to further improve the performance of state-owned commercial enterprises.

Key words:state-owned capital;efficiency;ownership reform;DEA super-efficiency

作者简介:王晓东(1962—),男,黑龙江省齐齐哈尔市人,中国人民大学商学院教授,博士生导师,主要研究方向为商品市场与流通经济理论;丛颖睿(1985—),男,山东省烟台市人,中国人民大学商学院博士生,主要研究方向为流通经济理论与应用。

基金项目:中国人民大学商学院科学研究基金项目“国内贸易活动基础理论与研究方法创新”(14XNH241)

收稿日期:2016-01-20

中图分类号:F123.7

文献标识码:A

文章编号:1007-8266(2016)04-0086-08