VAR和BP非线性组合模型在国际天然铀价格预测中的应用研究

2016-05-23幸建华朱艳清

幸建华, 徐 喆, 朱艳清

(中广核铀业发展有限公司,北京 100029)

VAR和BP非线性组合模型在国际天然铀价格预测中的应用研究

幸建华,徐喆,朱艳清

(中广核铀业发展有限公司,北京100029)

摘要:铀是核电站发电的反应堆燃料,准确预测国际铀价趋势,有利于核电企业更加准确把握投资时机,做出科学的决策,提高企业的核心竞争力。构建VAR和BP非线性组合模型,预测了国际天然铀的现货价格及长期价格。研究表明,通过不同模型的比较发现,VAR和BP非线性组合模型比单个模型预测精度高,企业可以利用该组合模型预测铀矿价格,对其铀矿购买策略有一定的参考作用。

关键词:天然铀;价格预测;VAR模型;BP神经网络模型;组合模型

幸建华,徐喆,朱艳清.2016. VAR和BP非线性组合模型在国际天然铀价格预测中的应用研究[J].东华理工大学学报:自然科学版,39(1): 96-100.

Xing Jian-hua, Xu Zhe, Zhu Yan-qing.2016. Applicability study on the nonlinear combination of VAR and BP model in international uranium price forecasting[J].Journal of East China University of Technology (Natural Science), 39(1):96-100.

铀作为核电站反应堆燃料发电以来,世界各国铀矿资源需求量剧增。近年来,全球核电发展重心正快速向亚洲,特别是向我国转移,我国所需天然铀数量快速增长。参考世界核能协会中情景,预计到2028年我国有望超过美国成为全球核电装机及天然铀需求第一大国(WNA,2015)。我国的铀矿资源有限,需求将越来越依赖国际市场。为了满足日益增长的天然铀需求,国家积极推进海外贸易和海外铀资源投资,据海关数据统计,我国近几年天然铀每年的进口量占全球总产量的1/3左右,中广核铀业公司纳米比亚湖山铀矿预计于2016年投产,届时将成为全球第三大铀矿,我国已经成为国际天然铀市场的重要参与者。

天然铀价格的影响因素非常多,不同的因素对其价格的影响机制不同,各种因素的随机性和不确定性,导致铀矿现货价格和长期价格波动频繁。能够准确预测出铀矿价格,可以使铀矿项目投资人更加准确地把握投资时机,做出更加灵活科学的决策,提高企业的经营决策能力和抵抗风险能力。因此研究预测天然铀价格的方法对我国核电事业的发展规划具有重要的参考价值。同时,我国核电企业进入国际市场较晚,相关研究较少。赵玉等(2012)构建小波神经网络,预测出短期内国际铀资源价格趋势,丁睿(2009)利用人工神经网络(BP)模型对国际铀价进行预测。

VAR模型能够较好地反映不同经济变量之间的相互影响,但对短期的波动预测并不理想;BP模型具有非常好的非线性映射能力、容错能力和活化能力,非常适合解决具有非线性、时变性和不确定性的复杂系统的预测问题,但它不可避免地存在局部最小点。单一预测模型本身具有局限性,难以预测复杂的现实经济现象。运用组合模型,可以有效结合各模型优点,形成新的组合模型进行预测(Dean et al.,2010;张珣等,2010)。将VAR模型和BP模型进行组合,用最优化或非最优化方法计算加权系数,以获得精度更高的结果,即组合预测模型预测精度高于VAR模型和BP模型任一单项预测模型。

1模型与数据

向量自回归(VAR)是基于数据的统计性质建立模型,把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。向量自回归模型是用一种动态的非结构性的方法来建立变量之间的关系模型,用于相互联系的时间序列。其简化式的数学表达式:

yt=A1yt-1+…+Apyt-p+BXt+εt

(1)

其中,yt是K维内生变量向量,Xt是d维外生变量向量,p是滞后阶数,样本个数t。

BP神经网络是一种非系统回归的数学方法,它通过学习训练能够自己揣摩、总结出复杂系统的内在联系规律,自动删除重叠和无关的信息,根据不完整的有错误的信息,也能做出较完整的正确的结论。

组合模型由各个预测效果较好的单个模型组合得到,将各个模型作为平等地位,以权重为依据进行组合,以适当的加权平均形式得出组合预测模型(张昉等,2009;胡俊等,2012)。本文运用VAR和BP加权几何平均的非线性组合:

(2)

VAR和BP加权几何平均的非线性组合是先利用VAR模型进行预测,得出一组预测值,记为vari;再利用BP模型进行预测,得到另一组预测值,记为bpi;最后赋予VAR模型和BP模型不同的权重将两组预测值进行组合,得到组合预测值。

根据价格决定理论,最终得到影响铀价较为显著的因素:澳洲动力煤价格(Voxi Heinrich S Amavilah,1995)、美元指数、天然气价格、石油价格、大宗商品CRB指数、铀的需求量和供给量。选择各影响因素2005年1月—2014年12月的价格序列,及铀矿的现货价格和长期价格2005年1月—2014年12月的价格序列作为研究对象。数据来源于index mundi数据库。

2实证结果

将铀矿价格及所有影响因素样本分为训练样本和预测样本。其中训练样本为各影响因素及铀矿2005年1月到2013年12月的观测值,预测样本为铀矿价格2014年1月到12月的观测值。

2.1现货价格预测结果

(1)VAR模型的建模步骤。检验各变量的平稳性并进行协整检验和格兰杰因果性检验;选取滞后阶数p,根据VAR模型的评价标准,确定最大滞后阶数p=2;应用Eviews软件输出预测结果。

(2)BP神经网络建模步骤。建立一个BP神经网络,首层为输入层,输入变量是铀矿价格序列,中间为隐含层,通过调整神经元的权值来使网络逼近历年国际铀矿价格,最后一层为输出层,输出铀矿价格,将网络输出作相应处理,就可以得到预测值。

当运用神经网络对铀矿价格进行预测,在组织训练样本时,有两种策略:一种是训练样本全部由过去的铀矿价格的历史数据组成;另一种是训练样本由过去的铀矿价格的历史数据及其影响因素的历史纪录组成。由于有足够多的铀矿历史价格,故本文采用第一种策略。常见的策略是分别利用前6、12、18个月预测后1个月,经过对比发现利用12个月预测后1个月预测结果最好,本文选择利用前12个月的铀矿价格预测后1个月价格。预测过程由MATLAB软件实现。

(3)分别用VAR模型和BP神经网络模型预测2005年1月—2013年12月的铀矿现货价格,得到两个价格序列,利用2005年1月—2013年12月铀矿的实际现货价格对两个价格序列进行回归分析,得到最优组合方程为:

p1=0.814322var0.078394bp0.974148

(3)

其中,p1为铀矿现货价格预测值,var,bp分别为VAR模型、BP神经网络模型的预测值。拟合优度R2=0.978。

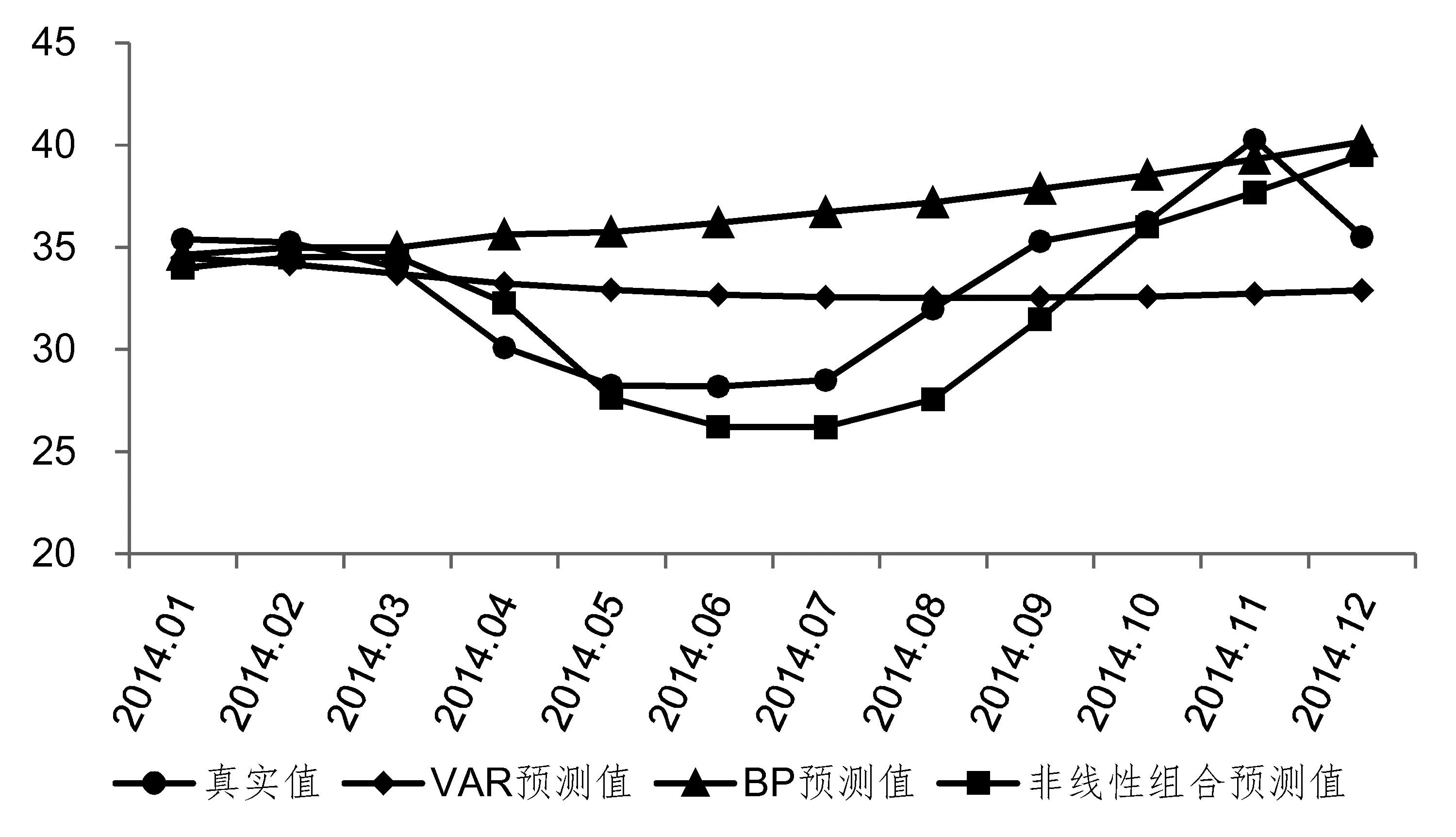

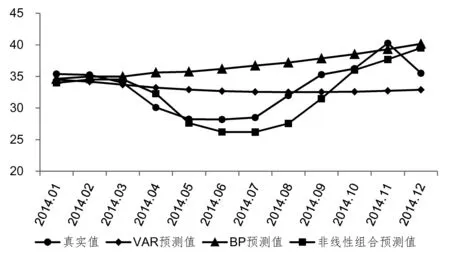

利用方程预测2014年1月—2014年12月铀矿现货价格,结果如图1所示。

图1 现货价格预测结果比较Fig.1 the comparison of the spot price forecast result

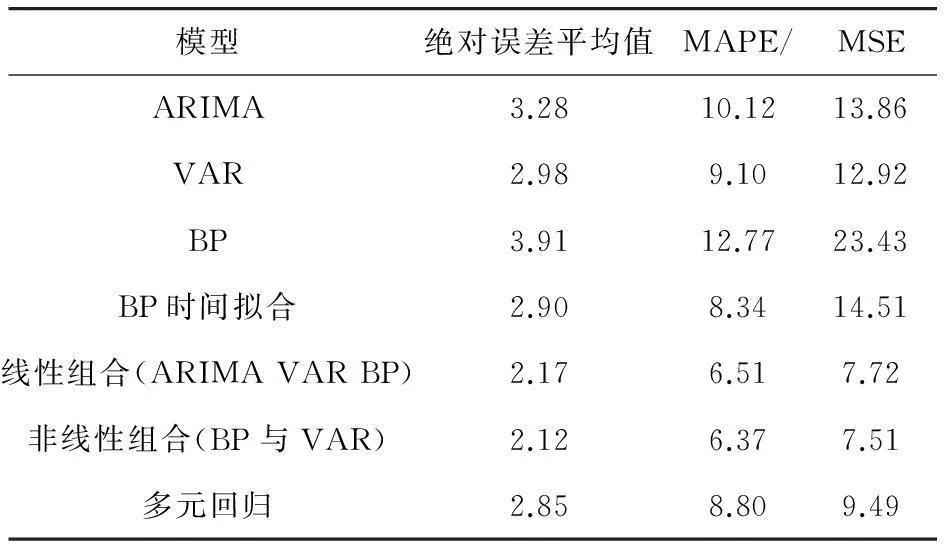

(4)与其他模型预测结果比较。使用不同模型预测国际铀矿2014年1月—2014年12月现货价格,比较预测误差发现,VAR模型与BP模型非线性组合模型的稳定性和预测精度优于其他模型。比较结果如表1所示。从表中结果中可以得出,VAR与BP的非线性组合预测的效果最优。无论从精度还是误差方面都优于其他单个模型及组合模型。

表1 2014年1—12月现货价格预测结果比较

2.2长期价格预测结果

铀矿长期价格预测与现货价格预测过程相同,VAR模型与BP模型非线性组合方程为:

其实妻子不是这样的,她对尹爱群从没有任何隐瞒,更没有任何背叛。她爱他胜过自己。当年,尹爱群来自贫困山区,和她是大学同班同学。他们的恋情遭到了妻子父母的坚决反对,妻子为了他,和父母彻底决裂了,直到一年后父亲母亲都得了脑血栓。

p2=var0.027715bp0.972452

(4)

其中,p2为铀矿长期价格预测值,var、bp分别为VAR模型、BP神经网络模型的预测值。拟合优度R2=0.993。得到的预测结果如图2。

使用不同模型预测国际铀矿2014年1月—2014年12月长期价格,比较预测误差发现,VAR模型与BP模型非线性组合模型的稳定性和预测精度优于其他模型。比较结果如表2所示。从结果中可以得出,VAR与BP的非线性组合预测的效果均优于其他模型。组合模型可以弥补单个模型的缺陷,使得预测结果优于单个模型预测结果。

表2 2014年1—12月长期价格预测结果比较

图2 长期价格预测结果比较Fig.2 comparison of long term price forecast result

2.3突发事件对天然铀价格影响分析

模型的预测是根据历史数据的趋势及一些规律来预测未来的值,但突发事件会对铀矿价格产生巨大冲击,其冲击幅度只能根据历史数据来分析。对铀矿价格产生巨大冲击的突发事件主要有重大核事故、矿山停产和其他能源发生危机这三大类。

(1)发生核泄漏事故。核事故分为7个等级,只有7级事故才会对核电的发展产生大的影响,且其影响是长期的。核泄漏发生后,铀矿的需求量下降,同时,核电站需要提高安全水平,核电成本变高,发展受阻,铀矿价格整体下降,且持续时间较长。1986年切诺贝利核事故,铀矿价格由1986年的17 $/lbU3O8下降到1990年8 $/ lbU3O8后才趋于平稳;2011年日本核事故发生后,铀矿价格持续下跌4年,价格由2011年最高72.25 $/ lbU3O8降到35 $/ lbU3O8左右逐渐处于稳定状态。纵观历史上两次最严重的核事故可知,若7级核泄漏事件再次发生,仍会给核电及铀矿产业带来巨大冲击,铀矿的现货价格有极大可能在原价格基础上下降一半左右,时间持续4~5年。

(2)矿山停产。大型矿山停产,铀供应量会迅速减少,产生较大的供求缺口,铀矿价格大幅上升,上涨幅度约为当前价格的一倍,直至供应量恢复,价格才会停止上涨。例如2003年麦克阿瑟河铀矿水淹事故、2006年雪茄湖铀矿水淹事故、2007年兰杰铀矿飓风破坏事故等都导致铀价大幅上涨。

(3)其他能源危机。煤、石油、天然气等重要资源发生危机,人们会更加重视清洁核能,铀的需求量随之增加,价格会较大幅度上升。1973年石油危机使得铀价格急剧上涨,由1973年的7 $/ lbU3O8上涨至1976年的40 $/ lbU3O8,短短两年价格上涨4倍,可见其他能源对铀矿价格影响之大。若其他几大重要能源再发生危机,铀矿的价格同样可能大幅上涨。

3结论与对策建议

以上分析都是建立在没有发生大型突发事件的基础上,影响铀矿供应量和需求量的突发事件之后的铀矿价格会有较大变化。发生7级核事故时,价格下降约50 %,持续4~5年;世界大型矿山停产,价格上涨约100 %,直至供应量恢复;其他能源危机,价格大幅度上升。

参考文献

丁睿.2009.基于神经网络的铀矿国市场价格预测[D].长沙:中南大学.

胡俊,桂霏,杨桂元.2012. 组合模型对股票价格预测的比较研究[J].重庆科技学院学报:社会科学版,(4):85-87.

张昉,周宗放.2009.基于ARIMA模型和BP神经网络的销售组合预测研究[J].管理学家,(4):36-41.

张珣,汪寿阳.2010. DAC方法论及其在国际原油价格波动分析与预测中的应用[M].北京:科学出版社:20-22.

赵玉,徐鸿,张坤,等.2012.基于小波神经网络的国际铀资源价格趋势分析[J].东华理工大学学报:社会科学版,(6):113-115.

Dean Keith Simonton.2010. Creative thought as blind-variation and selective-retention:Combinatorial models of exceptional creativity[J]. Physics of Life Reviews,(7):156-179.

Voxi Heinrich S Amavilah.1995. The capitalist world aggregate supply and demand model for natural uranium.Energy Economics.Vol.17(3):211-220.

World Nuclear Association.2015.The Global Nuclear Fuel Market:Supply and Demand 2015-2035 [M].157-162.

Applicability Study on the Nonlinear Combination of VAR and BP Model in International Uranium Price Forecasting

XING Jian-hua,XU Zhe,ZHU Yan-qing

(CGNPC Uranium Resources Co.,Ltd.Beijing 100029,China)

Abstract:as the fuel for nuclear power reactors, accurately forecast on the trend of uranium can facilitate the nuclear power enterprises in grasping the investment opportunity more precisely, making the scientific decision as to enhance their core competitiveness. In this paper, the nonlinear combination of VAR and BP model was constructed to forecast the spot price and long-term price of uranium. Research shows that, through in a short period through the comparison of different models, the result shows that the combination of the two models is better than just one model, and this may be a reference for enterprises in their strategy of procuring uranium mines to use this combination model to forecast the price of the uranium mines.

Key Words:uranium; price forecasting; VAR model; BP neural network model; combination model

中图分类号:F740.3

文献标识码:A

文章编号:1674-3504(2016)01-0096-05

doi:10.3969/j.issn.1674-3504.2016.01.016

作者简介:幸建华(1971—),高级会计师,主要从事海外铀资源投资开发工作。E-mail:xingjianhua@cgnpc.com.cn

收稿日期:2015-11-03