基于 CLHA模型的住房支付能力研究

2016-05-19姜永生赵元恒

姜永生,赵元恒

(山东建筑大学管理工程学院,山东 济南 250101)

基于 CLHA模型的住房支付能力研究

姜永生,赵元恒

(山东建筑大学管理工程学院,山东 济南 250101)

准确测算家庭住房支付能力,保持家庭住房消费的可持续性,对政府宏观调控和房地产企业开发决策都具有重要的参考价值。研究基于住房消费的持续性特征,针对使用当期收入测算住房支付能力的偏误问题,通过综合考虑家庭当期住房消费能力和长期住房消费能力,建立了CLHA(Current-Long Housing Affordability,短期—长期住房支付能力)模型,主要探析了家庭住房支付能力的组合分类模式,并且以我国城镇各收入阶层为例进行了实证研究。研究结果表明:使用当期收入测算家庭住房支付能力确实会造成偏误;我国最低收入阶层家庭住房支付能力不足,中等偏下及以上收入阶层家庭在一定程度上具有完全住房支付能力;部分家庭的当期收入与其长期住房消费能力之间存在矛盾;我国住房消费已经形成了一定的梯度结构。

住房消费;住房支付能力;长期收入;收入阶层

0 引言

住房支付能力的测量对于住房政策制定者和房地产开发企业来说都具有重要意义,一直是学者们关注的重点问题。但是在研究中以采用当期收入来测度住房支付能力为普遍做法。而对于大多数居民家庭来说,住房消费是一个长期消费过程,由于当期收入与长期收入并不平行,用当期收入来测度一个长期消费能力,这种替代必然会导致偏误,可能会低估或高估居民家庭的住房支付能力。Friedman指出,消费者的持久消费不是由当期收入决定的,而是由他的持久性收入决定的[1]。

在整个住房消费过程中,居民的家庭收入不会一成不变,而是不断变化着的。所以,其住房消费选择更可能是基于他们对长期收入的预期,然而,居民家庭的当期住房消费能力不足也会阻碍了他们长期住房消费能力的实现。所以,居民家庭在进行住房消费时,既要考虑当期的收入水平,又要考虑其长期收入可能的变化,以期在不影响当期基本非住房消费需求的基础上,实现长期住房消费的最大化。

为了能准确测度住房支付能力,国内外的一些机构和学者们尝试了很多方法。其中,运用最多的是比率法,如房价收入比,住房可支付指数、房价租金比以及住房成本占收入的比重等方法[2-9]。比率法认为当比值或指数达到一定数值时,居民家庭住房支付能力不足,但是在实践中,人们发现这些比率源于经验判断,没有理论依据和严密的逻辑;还有部分学者运用剩余收入法来测度住房支付能力,即用收入减去基本非住房支付的余额和月贷款偿还额的关系来判断住房支付能力,如果收入减去基本非住房支付的余额小于月贷款偿还额,说明住房支付能力不足[10-12]。施建刚等运用住房支付能力象限模型来测度城镇居民住房支付能力,即采用首付能力和月付能力来测算住房支付能力[13]。但是,Quigley等指出对于年轻人和老年人来说,在用当前收入衡量住房支付能力时,他们的住房可支付性好像下降了,而对于处在生命周期收入顶峰的人来说,它好像变得更容易支付了[14]。Haider等也指出用当前收入衡量住房支付能力的缺陷[15]。Abeysinghe等基于新加坡的收入和年龄数据,运用生命周期收入测算了居民家庭的长期住房支付能力[16]。

基于以上的研究成果,文章从居民家庭的住房消费特征出发,综合考虑居民家庭当期住房消费能力和长期住房消费能力,构建了当期—长期住房支付能力 CLHA模型,并以我国城镇各收入阶层居民家庭为研究对象,运用模型测度了不同家庭的住房支付能力水平,研究结果对提升居民家庭的当期住房消费能力、优化居民家庭长期住房消费支出以及促进住房市场的可持续健康发展具有重要意义。

1 住房支付能力模型构建及组合分类

通过分析并基于居民家庭住房消费的持续性特征,文章认为衡量家庭住房支付能力,需要综合考虑家庭当期住房消费能力和长期住房消费能力指标,否则任何一方不满足条件,均可能造成居民家庭住房消费的不可持续。另外,文章用居民家庭的可支配收入扣除基本非住房消费支出的剩余收入指标来测度家庭住房消费能力,因为这样的消费才是合理且可实现的。

1.1 CLHA模型假设

为了模型更具针对性和操作性,文章假设如下:

(1)居民家庭的基本住房消费 模型是测度城镇居民家庭的基本住房消费,即包括“刚性”需求和“改善型”需求,不考虑投资需求。

(2)具备支付首付款能力 假设居民家庭在购买住房时,有支付首付款的能力。

(3)平均基本非住房消费水平 居民家庭的基本非住房消费支出参照相同区域、相同收入阶层的平均消费水平。

(4)固定贷款利率 假设贷款利率不随时间变化。

1.2 CLHA基本模型

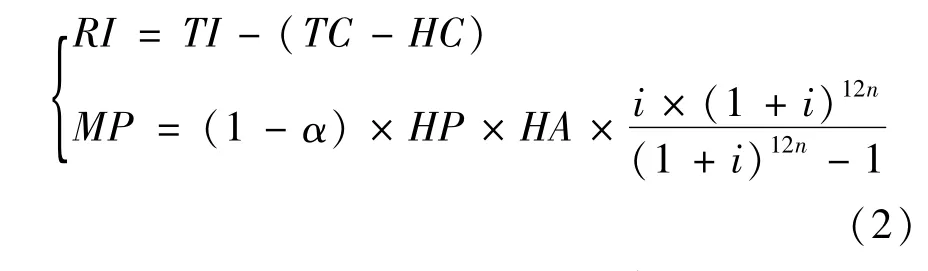

当期—长期住房支付能力模型 CLHA由两个指标构成,即 当期住 房消费 能力 CHCA(Current Housing Consumption Ability)和长期住房消费能力LHCA(Long-term Housing Consumption Ability),总体模型由式(1)表示为式中:CHCA=当期家庭剩余收入 -月还款额;LHCA=长期收入的折现值 -住房货款总额;HP表示住房销售均价;HA表示家庭住房平均面积;RI表示家庭年剩余收入;TI表示家庭年可支配收入;MP代表住房抵押贷款的月还款额;α为首付比例;i为住房抵押贷款月利率;n为贷款年限。因此,RI和MP由式(2)表示为

式中:TC表示家庭年消费支出;HC代表住房支出。

从总体模型可知,住房支付能力的判断准则是看CHCA和LHCA的值是否为非负,即,当CHCA的值为非负,说明居民家庭当期具有住房消费能力,否则,居民家庭当期住房消费能力不足;当 LHCA的值为非负,说明居民家庭长期具有住房消费能力,否则,居民家庭长期住房消费能力不足。

当期 —长期住房支付能力模型同时考虑了当期住房消费能力和长期住房消费能力,理论上丰富了住房支付能力指标体系,实际上能更好地衡量了居民家庭的住房支付能力,具有很强的针对性和指导性。

1.3 住房支付能力组合分类

基于当期 — 长期住房支付能力的总体模型,通过把CHCA和LHCA两两组合,总体模型可以产生四种不同类型的住房支付能力,即

该类型表示家庭具有完全住房支付能力,因为该类家庭的CHCA和LHCA均为非负,根据判断准则可知家庭当期具有住房消费能力,而且长期也具有住房消费能力。说明该类家庭具有购买住房能力,甚至可以购买更好的住房。

该类型表示家庭具有不完全的住房支付能力,因为该类家庭的CHCA为负。也就是说,虽然该类家庭长期具有住房消费能力,但是当期住房消费能力不足,该类家庭的当期收入与其长期住房消费能力之间相矛盾,该类家庭一般为年轻家庭,当期收入偏低,但长期收入有很好的预期,解决该类家庭的当期收入与长期消费能力之间的矛盾,应该是住房政策制定者着眼点。

该类型表示家庭具有不完全住房支付能力,但与第二种类型不同,因为此类家庭的 CHCA为非负,而 LHCA为负,与第二种类型完全相反,说明该类家庭当期具有住房消费能力,但长期住房消费能力不足,如果该类居民家庭购买住房,其住房消费不可持续,该类居民家庭存在很大的购房风险,是金融机构防范的主要对象。

该类型表示家庭住房支付能力不足,因为该类家庭的CHCA和LHCA均为负,即该类家庭当期住房消费能力不足,且长期住房消费能力也不足,该类家庭应该是住房保障的对象,应通过租房或补贴的方式来解决家庭的住房问题。

2 我国城镇各收入阶层住房支付能力计算与分析

文章以我国城镇各收入阶层为研究对象,其中城镇各收入阶层的划分依据参考中国统计年鉴的划分标准,即分为最低收入阶层、较低收入阶层、中等偏下收入阶层、中等收入阶层、中等偏上收入阶层、高收入阶层和最高收入阶层,并结合居民家庭住房消费特征,对一些基础条件做如下假设:(1)2003年为居民家庭购房年,住房贷款利率按购房年住房贷款利率计算,2003年住房贷款月利率 0.48‰,最高贷款年限n为30年,住房首付按30%计算;(2)住房价格 HP为住宅商品房平均销售价格,住房面积;(3)2013及以后年份的居民家庭年可支配收入TI和年消费支出TC按2003~2012年平均增长速率计 算[17]。

2.1 2003~2012年我国城镇各收入阶层居民家庭剩余收入

由式(2)可以得出,我国城镇各收入阶层居民家庭的剩余收入从2003到2012年均呈现不断增长的趋势(如图1所示)。如果居民家庭购买了住房,那么在这一期间,由于其每月的住房贷款还款额基本保持不变,所以,从长期来看城镇各收入阶层居民家庭的住房消费能力在不断提高。

图1 2003~2012年我国城镇各收入阶层居民家庭的剩余收入图

2.2 我国城镇各收入阶层居民家庭住房支付能力计算

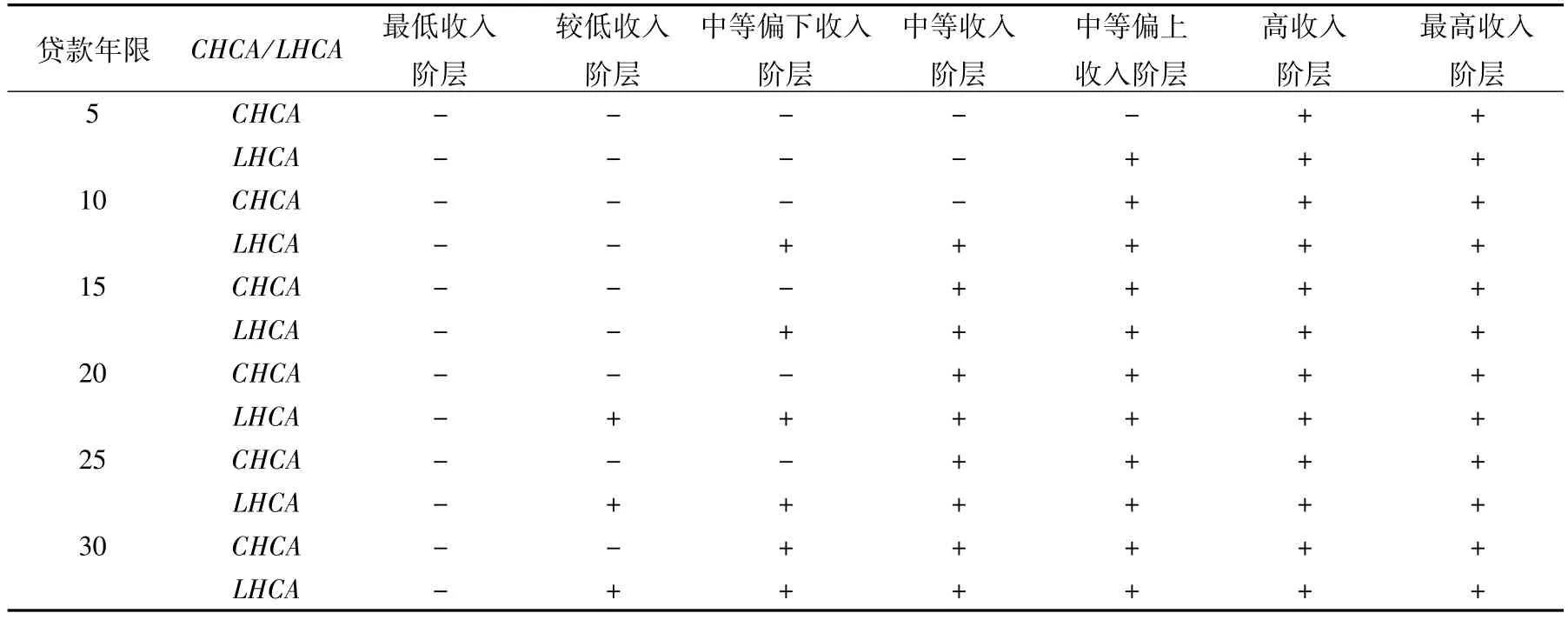

基于以上条件设定,运用 CLHA模型对我国城镇各收入阶层居民家庭的住房支付能力进行计算(见表1),表中的“+”符号表示当期或长期具有住房消费能力,而“-”符号表示当期或长期不具有住房消费能力,即“+”符号代表CHCA或LHCA为非负,“-”符号代表CHCA或LHCA为负。

表1 我国城镇各收入阶层居民家庭住房支付能力计算

2.3 我国城镇各收入阶层居民家庭住房支付能力分析

由表1的结果显示,组合分析家庭当期住房消费能力和长期住房消费能力,是对家庭住房支付能力更好的衡量,可以有效判断不同家庭在选择住房产品时,其住房消费是否具有可持续性,以及针对不同家庭应该采取哪种合适的住房政策以帮助其解决住房支付能力问题。通过对我国城镇各收入阶层居民家庭住房支付能力的计算,相应的分析结果如下:

(1)以当期住房消费能力来判断家庭住房支付能力确实存在一定的偏误。

如果以当期住房消费能力来判断家庭住房支付能力,那么较低收入阶层家庭住房支付能力不足,应该是住房保障的对象,这样做将增加我国政府的财政负担,因为从综合考虑当期住房消费能力和长期住房消费能力的角度看,通过设计适当的住房产品以及配套相应的住房调控政策,较低收入阶层家庭也可能具有完全住房支付能力,可以自己解决住房。

(2)最低收入阶层家庭住房支付能力不足

在不同的贷款年限下,最低收入阶层家庭的CHCA和LHCA均为负,所以最低收入阶层家庭住房支付能力类型属于第四类,需要通过住房保障来解决他们的住房问题。

(3)中等偏下及以上收入阶层家庭在一定程度上具有完全住房支付能力

中等偏下收入阶层的家庭应当选择的贷款年限为30年,中等收入阶层家庭应当选择的贷款年限大于等于15年,中等收入阶层家庭应当选择的贷款年限大于等于5年,高收入阶层和最高收入阶层家庭可以选择小于5年的贷款年限时,这些家庭均具有完全的住房支付能力,因为此时这些家庭的 CHCA和 LHCA均为非负。这个结论对金融机构具有重要意义,也就是说,金融机构应针对不同收入阶层家庭设计不同的住房产品,以确保他们具有完全的住房支付能力,来规避金融系统风险。同时,从大部分收入阶层家庭具有完全住房支付能力来看,我国大部分城镇居民家庭具有一定的房价承受能力,这也可以解释为什么房价越调越高。

(4)部分家庭的当期收入与其长期住房消费能力之间存在矛盾

部分家庭存在LHCA为非负,而CHCA为负的情况。如较低收入阶层家庭在选择住房贷款年限大于等于20年时,中等收入阶层家庭选择住房贷款年限在大于等于10年到小于30年时等,就是这种情况,这些家庭长期来看是具有住房消费能力的,但是当前收入限制了进行长期住房消费,所以通过恰当的住房政策提升这些家庭当期的住房支付能力是实现其长期住房消费的关键,如制定更灵活的还款方式,即通过跨期收入转移来平滑其长期住房消费支出,也能改善当期住房消费能力不足问题。

(5)我国住房消费已经形成一定的梯度结构

从对不同收入阶层家庭住房支付能力的测度结果来看,最低收入阶层家庭是我们住房保障的对象,较低收入阶层家庭需要选择贷款年限20年以上的住房产品,中等偏下收入阶层和中等收入阶层家庭至少需要选择贷款年限10年以上的住房产品,中等偏上收入阶层家庭只要需要选择贷款年限5年以上的产品,而高收入阶层和最高收入阶层家庭可以购买更好的住房居住。而且不同的收入阶层家庭可以结合当前的收入和未来一段时间的收入状况,选择相应的住房产品进行消费,但总体上,从最低收入阶层到最高收入阶层家庭,已经形成了一定的住房消费梯度结构。

3 结论

由于使用当期收入测算家庭住房支付能力会造成一定的偏误,文章从一个新的视角构建了家庭住房支付能力(CLHA)模型,并以我国城镇各收入阶层居民家庭为研究对象进行了实证研究,研究结果为我国住房市场的供给侧改革、分类调控提供了有益参考,对促进住房市场的可持续健康发展具有积极的作用。

(1)综合考虑当期住房消费能力和长期住房消费能力,重新构建了家庭住房支付能力模型,并通过组合分析家庭当期住房消费能力和长期住房消费能力,把家庭住房支付能力分为具有完全住房支付能力,当期消费能力不足的不完全住房支付能力家庭,当期消费能力过剩的不完全住房支付能力家庭和住房支付能力不足等四种情形。

(2)我国城镇居民家庭的住房消费呈现一定的梯度。最低收入阶层存在住房支付能力问题,需依靠政府提供的保障性住房来满足其住房消费,较低收入阶层家庭需要有针对性政策和产品支持才能自己解决住房问题,而中等偏下及以上收入阶层具有一定程度的完全住房支付能力,需要设计合理的住房产品来满足他们的住房需求,即中等偏下收入阶层可以选择贷款年限较长的住房产品,中等收入阶层和中等偏上收入阶层可以选择贷款年限较短的住房产品,而高收入阶层和最高收入阶层可以购买更好的住房进行消费。

(3)居民家庭的收入特征,应该是住房消费调控的着眼点。对于那些当期收入低,但未来有高速增长的家庭,提高其当期住房消费能力的政策可以有效解决他们的住房支付能力问题;对那些当期处于收入峰值,但未来收入下降的家庭,评估其住房消费的可持续性及提供适合产品是调控重点;对于那些当期住房消费能力和长期住房消费能力均不足的家庭,应该是我们住房保障的对象。

[1] Milton F..A Theory of the Consumption Function[M].Princeton:Princeton University Press,1957.

[2] 刘广平,陈立文.基于住房支付能力视角的保障房准入标准研究—— 思路、方法与案例[J].中国行政管理,2016(4):67-72.

[3] 洪涛,靳玉超.中国居民住房支付能力测度及影响因素分析[J].哈尔滨工业大学学报(社会科学版),2014,16(1):117-121.

[4] 解海,洪涛,靳玉超.中国城镇居民住房支付能力测度与比较[J].西安交通大学学报(社会科学版),2013,33(4):13-20.

[5] 李爱华,成思危,李自然.城镇居民住房购买力研究[J].管理科学学报,2006,9(5):8-17,43.

[6] 刘朝马.国际住房支付能力现状启示与我国的政策选择[J].统计研究,2007,24(10):88-90.

[7] Jie C.,Hao Q.J.,Stephens M..Assessing housing affordability in post assessing housing affordability in post-reform China:A case study of Shanghai[J].House Study,2010,25(6):877-901.

[8] 陈立中,陈淑云.住房何时是可支付的:识别方法和政策选择——兼对房价收入比指标的评析[J].中国软科学,2014 (10):154-164.

[9] Bramley G..Affordability,poverty and housing need:triangulating measures and standards[J].Journal of Housing and the Built Environment,2012,27(2):133-151.

[10]Michael E.S..A housing affordability standard for the UK[J].House Study,2006,21(4):453-476.

[11]孙晨,陈立文.中国城市居民动态住房支付能力评价——基于京津冀地区居民按揭贷款购房模式分析[J].价格理论与实践,2016(3):136-139.

[12]姜永生,李忠富.我国城市居民的住房支付能力及其变化趋势[J].城市问题,2012(11):94-99.

[13]施建刚,颜君.基于HAQ模型的城镇居民住房支付能力研究[J].2015,35(9):2221-2231.

[14]Quigley J.M.,Raphael S..Is housing unaffordable?why isn’t it more affordable?[J].Journal of Economic Perspectives,2004,18 (1):191-214.

[15]Haider S.,Solon G..Life-cycle variation in the association between current and lifetime earnings[J].American Economic Review,2006,96(4):1308-1320.

[16] Abeysinghe T.,Gu J.Y..Lifetime income and housing affordability in Singapore[J].Urban Studies,2008,48(9):1875 -1891.

[17]中华人民共和国国家统计局.中国统计年鉴—2015[M].北京:中国统计出版社,2016.

An empirical study on housing affordability based on CLHA model

Jiang Yongsheng,Zhao Yuanheng

(School of Management Engineering,Shandong Jianzhu University,Jinan 250101,China)

It is very important reference for government's macro-regulation and development decisions of developers to estimate accurately housing affordability of households so as to keep their sustainable of housing consumption.This paper researched current housing consumption ability and long-term housing consumption ability of households at the same time based on the continuity of housing consumption,aimed at errors caused by using current income to estimate housing affordability and established a housing affordability(CLHA)model.Then this paper mainly carries on the classification modes of housing affordability.Finally it estimated housing affordability of different income levels in china by using the CLHA model.The results show the bias existed when current income is used to estimate housing affordability,and housing affordability of the lowest income level is inadequate,but housing affordability of the low middle and above income level is adequate in a certain degree.The results also show current income does not meet long term housing consumption ability in some households,and the housing consumption gradient has formed between different income levels.

housing consumption;housing affordability;long-term income;income level

F293.30

A

1673-7644(2016)05-0423-05

2016-09-15

国家自然科学基金项目(71403150);山东省高校人文社会科学研究计划资助项目(J13WG02)

姜永生(1979-),男,副教授,博士,主要从事住房问题与住房政策等方面的研究.E-mail:hljyongsheng@sdjzu.edu.cn.