异质性技能、岗位匹配与就业动态

2016-05-18陈利锋中共广东省委党校经济学教研部广州510053

陈利锋(中共广东省委党校经济学教研部,广州510053)

异质性技能、岗位匹配与就业动态

陈利锋

(中共广东省委党校经济学教研部,广州510053)

摘要:基于包含异质性技能的新凯恩斯主义动态随机一般均衡模型,文章考察了我国劳动力市场的就业动态。技术冲击的贝叶斯脉冲响应函数表明,技术进步引起高技能劳动力就业和新雇佣数量的增加,但引起低技能劳动力就业和新雇佣数量的下降;货币政策冲击的贝叶斯脉冲响应函数则表明,尽管积极的货币政策冲击引起了就业的增长,但就业增长主要来源于低技能劳动力群体。外生冲击的贝叶斯脉冲响应函数均显示出同一冲击下不同技能劳动力的就业呈现出不同的动态反应,这意味着考虑技能差异的模型可能更为合理。最后,贝叶斯冲击分解的结果表明,外生冲击下低技能劳动力的就业表现出更大的波动特征。因此,提升产业的整体技术水平以及对低技能劳动力进行培训,将有助于提高对劳动力市场做出反应的货币政策机制的效果。

关键词:异质性技能;雇佣成本;就业动态;劳动力流动

一、引言

搜寻与匹配理论由于其对于劳动力市场的良好拟合而成为劳动力市场分析的基准模型,近十年来,以Shimer、Hall等为代表的研究者通过对这一模型进行不断的扩展使其对于现实的拟合能力不断提高。而在主流宏观经济学领域,新凯恩斯主义动态随机一般均衡(即NK-DSGE)模型则成为近十年宏观经济分析的标准范式。尽管新凯恩斯主义研究者十分注重对于劳动力市场的分析,但是仅仅依靠劳动力市场名义刚性显然无法较好刻画劳动力市场的流动(Gali和Gertler,2007)[1]。因此,Gertler和Trigari(2009)[2]38-39、Blanchard和Gali(2010)[3]3-4以及Ravenna和Walsh(2011)[4]131-132等将搜寻与匹配模型与NK-DSGE模型相结合,进而实现了在NK-DSGE模型框架内有效刻画劳动力流动的目的。由于内含搜寻与匹配的NK-DSGE模型吸取了两类模型的优点,进而逐渐成为宏观经济分析与货币政策分析的重要范式之一。然而,大多数已有的研究对于劳动力市场的考查均建立在同质性工人这一隐含假设的基础之上。这一设定尽管简化了分析的难度,但是却忽略了一个显在的事实:不同工人由于其教育背景、培训经历以及自身所具有的天赋等方面的差异带来的技能差异。与之相关的问题是,如果在模型中引入异质性技能又会对模型结论产生怎样的影响呢?

基于这一思路,在Blanchard和Gali(2010)[3]4未包含异质性技能雇佣成本模型的基础上,本文构建了一个包含异质性技能以及搜寻与匹配摩擦的NK-DSGE模型。为便于分析,在这一模型框架体系中,我们将劳动者依据其技能水平划分为高技能劳动力与低技能劳动力两种类型,并且通过工作岗位的搜寻与匹配过程刻画了两类技能劳动力的差异以及劳动力的流动,具体表现为:第一,高技能劳动力既可以就业于高技能要求岗位,也可以就业于低技能要求岗位,但低技能劳动力则只能就业于低技能要求岗位。因而,在本文的模型中存在一个劳动者技能与岗位匹配(进而包含了劳动力流动)的过程;第二,与Blanchard和Gali(2010)[3]7-8等已有的研究类似,企业雇佣劳动力需要耗费雇佣成本,但是在雇佣高技能劳动力时企业需要支付相对较高的雇佣成本。

通过使用我国的现实数据,我们对本文包含异质性技能的NK-DSGE模型的主要结构性参数进行了贝叶斯估计,并基于贝叶斯估计的结果对模型进行了动态分析。技术冲击的贝叶斯脉冲响应函数显示出尽管总体而言技术进步引起了就业和新雇佣数量的下降,但是这一冲击对于两类技能工人具有不同的冲击效应,具体表现为:这一冲击引起高技能劳动力就业和新雇佣数量的增加,但却引起了低技能劳动力就业和新雇佣数量的下降。这一发现与已有的未包含异质性技能的模型在技术冲击整体效应上基本一致,但由于忽略了劳动力技能的差异,未包含异质性技能的模型无法反映不同技能劳动力对于同一冲击反应的差异。两类技能劳动力就业与新雇佣数量对于技术冲击的不同反应也意味着考虑异质性技能的模型可能更为合理。

在分析技术冲击对于劳动力市场的影响的基础上,本文进一步考察了货币政策的冲击效应。货币政策冲击的贝叶斯脉冲响应函数进一步支持了这一论断,尽管积极的货币政策冲击使得两类技能就业均有所增加(因而总就业增加),但是相对而言总就业的增加主要来源于低技能劳动力就业的增加。导致这一结果的原因可能在于我国产业整体技术水平相对较低,并且劳动力队伍中低技能劳动力占据相对更大的比例。已有研究的如刘宗明和李春琦(2013)[5]27等均认为采用对劳动力市场做出反应的政策机制是最优的。然而,本文的研究结论则表明,即使政府采用这一政策机制,其所带来的就业增长也可能主要来源于低技能劳动力群体就业的增加,这显然不利于当前我国产业结构转型升级的需要,从本文模型分析的角度,也不符合岗位匹配的需要。因此,在产业结构转型升级的大背景下,实施对劳动力市场做出反应的政策机制仍存在一个重要的前提条件:提升产业的整体技术水平和对低技能劳动力进行技能培训以增加高技能劳动力的数量。

为了考察我国劳动力市场就业波动的推动力,本文对两类技能劳动力就业进行了贝叶斯冲击分解,结果表明:第一,在本文的考察期内,无论是哪一类型劳动力,货币政策冲击均为其就业波动最为主要的推动力,技术冲击则次之,而总需求冲击和价格加成冲击对于就业波动的推动作用相对较小;第二,低技能劳动力就业呈现出比高技能劳动力就业更大的波动特征;第三,两类技能劳动力就业的初始值均对就业波动具有持续性影响,这表明我国劳动力市场流动性相对较小。已有研究表明,造成这一结果的原因可能与我国劳动力市场制度具有一定的联系。

本文其余部分的结构安排如下:第二部分构建了一个包含异质性技能的NK-DSGE模型,在这一模型框架中不同技能劳动力具有不同的雇佣成本,并且通过工作搜寻与岗位匹配,不同技能劳动力可以在不同岗位之间流动;第三部分采用校准和贝叶斯估计方法对第二部分的模型进行参数化;第四部分通过贝叶斯脉冲响应函数和贝叶斯冲击分解方法对包含异质性技能的NK-DSGE模型进行动态分析;最后是本文的总结。

二、模型与假设

本部分建立一个包含高技能和低技能的异质性技能NK-DSGE模型。这一模型框架体系中包含了家庭、企业和货币政策当局三类经济主体。家庭提供的劳动力依据其技能水平可以分为高技能劳动力和低技能劳动力两类,两类技能劳动力具有不同的生产效率:高技能劳动力具有更高的生产效率。企业分为批发商和零售商两类,批发企业雇佣家庭提供的劳动并进行物质资本投资,通过采用一定的技术生产出无法为消费者直接消费的中间产品。批发企业雇佣劳动力需要耗费雇佣成本,具体的,批发企业雇佣高技能劳动力需要支付相对较高的雇佣成本,而雇佣低技能劳动力则支付的雇佣成本相对较低。批发企业提供两种岗位:高技能要求岗位和低技能要求岗位。高技能劳动力可以就业于高技能要求岗位和低技能要求岗位,但低技能劳动力则只能就业于低技能要求岗位,通过劳动力流动进而实现岗位匹配和工资的决定。零售企业则购买批发企业生产的产品,并将其加总为可以直接为家庭消费的最终消费品。货币政策当局通过制定货币政策对整个模型经济产生影响。

(一)劳动力市场

家庭向劳动力市场供给具有异质性技能的劳动力,为便于分析,我们将劳动力划分为高技能劳动力和低技能劳动力,并且高技能劳动力具有较高的劳动生产率,而低技能劳动力则具有较低的劳动生产率。定义分别表示任意时期t模型经济中的总就业、高技能劳动力的就业和低技能劳动力的就业,因此:。定义ρ为离职率,那么任意时期经济中的总就业为上期未离职的劳动力与本期新雇佣的劳动力之和,其中:

企业雇佣两种技能劳动力均需耗费雇佣成本,如在公布岗位空缺、招聘、在职培训等方面耗费的成本以及支付给在职劳动力的福利等。一般而言,由于高技能劳动力相对稀缺且从事的岗位对于技能的要求相对较高,因而企业在对其的招聘过程中所耗费的招聘成本以及在职培训成本也相对较高。①企业雇佣高技能劳动力需要支付较高雇佣成本的另一个原因是高技能劳动力的技能形成过程耗费了更多的成本,比如为了获得高技能,劳动者往往需要进行较长时间的学习、培训以及接受更高水平的教育。另外,企业也愿意为高技能劳动力提供相对较好的隐性福利和较具竞争力的薪酬体系,如带薪休假和“五险一金”等。而低技能劳动力相对较多,从事的岗位工作也相对简单,因而企业招聘成本和培训成本也相对较低。因此,企业雇佣高技能劳动力所耗费的雇佣成本相对较高。参考Blanchard和Gali(2010)[3]11,本文设定雇佣成本为劳动力市场紧度的函数,即:

其中,Bs为雇佣成本的规模参数,且BH>BL,这一设定可以保证高技能劳动力的雇佣成本高于低技能劳动力; vs为雇佣成本对劳动力市场紧度的弹性,并且vH>vL;技术冲击满足:, ρa为技术冲击的持续性服从均值为0、标准差为σa的独立同分布白噪声过程。

家庭的预算约束条件为:

其中:Rt为名义利率; Bt为无风险债券;分别为高技能劳动力与低技能劳动力的名义工资; Tt为家庭获得的其他收入。家庭在预算约束下最大化终生效用函数,定义为与消费有关的随机贴现因子,家庭优化问题的一阶条件为:

(三)批发商的优化问题

在生产过程中,批发商雇佣家庭的劳动并投入物质资本,其对应的生产函数为:

批发商进行物质资本投资,然而物质资本一旦形成将不具有可逆性,因而物质资本投资的调整会产生成本(Christiano等,2005; Woodford,2005; Altig等,2011)[10-12]。与Gali等(2007)[13]类似,本文设定批发商的物质资本动态积累方程为:

这里,Φ(.)为物质资本调整成本函数,且满足:Φ(δ)=Φ'(δ)=δ,Φ″(.)<0,δ为物质资本折旧率。定义为中间产品的价格为物质资本实际租金率,那么批发商生产的成本为支付给两类技能劳动力的工资、物质资本租金(机会成本)和雇佣成本。因此,批发商的优化问题为最大化如下方程:①式(8)为批发商利润最大化问题的递归(Recursive)方程。

批发商优化问题的一阶条件为:

式(9)为最优物质资本投入条件,其决定了批发商最优的物质资本投入;式(10)(11)分别为两类技能劳动力最优投入决策条件,进而决定了批发商企业价值最大化时最优的两类技能劳动的雇佣数量。

(四)工资的决定

高技能劳动力失业的价值包括:(1)从事家庭生产获得的收益wu; (2)未来得到高技能要求岗位而获得的就业价值(概率为); (3)未来得到低技能要求岗位而获得的就业价值(概率为); (4)未来未得到高技能要求岗位而继续失业进而获得的失业价值(概率为); (5)未来未得到低技能要求岗位而继续失业进而获得的失业价值。低技能劳动力失业的价值包括:(1)从事家庭生产获得的收益wu; (2)未来得到低技能要求岗位而获得的就业价值(概率为); (3)未来持续失业而获得的失业价值(概率为)。具体的,两类技能劳动力失业的价值为:

结合式(12)至(15)可将两类技能劳动力的Nash议价均衡条件具体化为:

(五)零售商

零售企业购买批发企业的产品,并采用如下Dixit-Stiglitz技术将其加总为最终消费品:

其中:MCt为零售企业的实际边际成本。由于零售企业的生产投入为由批发企业生产中间产品,因而其生产的实际边际成本为中间产品的实际价格,即:

(六)市场出清与货币政策当局

市场出清时,总供给与总需求相等,即:

三、模型参数校准与贝叶斯估计

(一)基本参数的校准

本文首先对部分参数进行校准。资本的产出弹性系数α和物质资本折旧率δ,依据Zhang(2009)[15],其取值分别为0.6和0.04;主观贴现率β,与已有研究类似,本文采用我国2002年第1季度至2013年第4季度的物价数据进行估算,进而得到β的取值约为0.98;工人的议价能力参数,依据Gertler和Trigari(2009)[2]62,将其取值设定为0.5;稳态时社会总就业率N采用2002年至2013年我国历年就业率的平均值表示①这里,本文采用经济活动人口作为总就业人口,以15至64岁人口数量作为总人口,进而以二者的比值作为就业率。估算的结果表明,就业率的平均值为0.8012,本文近似取值为0.8。,即N取值约为0.8;高技能劳动力在总就业中所占的比重,已有研究并未对其进行精确的估计,本文以2002年至2013年接受高等教育的劳动力数量作为高技能劳动力数量,并将其与总就业比值的平均值作为稳态值的取值,进而得到这一稳态参数的取值约为0.09。失业者从事家庭劳动获得的收益wu的取值,依据Ravenna和Walsh(2011)[4]150,将其设定为0.54;两类技能工人雇佣成本函数的规模参数BH和BL对于模型结论缺乏敏感性,我们不妨将其取值分别设定为2和1,这一取值表明高技能劳动力的雇佣成本高于低技能劳动力。低技能劳动力在产出中的贡献τ,本文将其设定为0.5,这一参数仅能够影响模型的稳态而对于结论的影响并不显著,选取这一取值意味着高技能劳动力在产出中的贡献大于低技能劳动力;雇佣成本对于市场紧度的弹性系数vH和vL,本文分别取值为1.5和0.75,用以表明高技能劳动力更为稀缺,同样,模型对于这两个参数并不敏感。具体的,参数校准的结果如下表1所示。

表1 基本参数的校准

(二)参数的贝叶斯估计

本文采用贝叶斯方法对其他参数进行估计,相对基本参数而言,这些参数对于模型的结论具有较为显著的影响。贝叶斯估计的Blanchard-Khan条件要求估计过程中使用的样本序列个数不超过外生冲击的个数,因此本文最多可以选择4组观测变量。基于便利性考虑,本文分别选取产出、利率、通胀和消费4组数据作为观测变量,产出采用支出法计算的GDP数据,不过为了与模型保持一致,我们从GDP中扣除政府开支和净出口;利率采用同业拆借利率;通胀采用经环比方法处理之后的CPI数据;消费采用全国消费总额数据,并且产出和消费均采用CPI调整为实际值。本文采用的数据跨度为自2002年第1季度至2013年第4季度,考虑到季度数据可能存在的季度性趋势,我们首先对其进行去趋势处理(De-trend),然后采用CF滤波法提取各组数据的周期性成分。本文所有数据均来自中经网数据库。

本文使用Christiano等(2013)[16]的程序进行参数的贝叶斯估计。为了尽可能提高估计的质量,我们要求程序使用5个平行马尔科夫链,在使用Metropolis-Hastings算法估算后验分布过程时要求程序进行20000次马尔科夫链蒙特卡洛模拟。考虑到外生冲击下宏观经济变量可能存在的滞后性和惯性特征,我们剔除前5000个和后5000个马尔科夫链蒙特卡洛模拟的结果。具体的参数贝叶斯估计的结果如下表2。

表2 参数的贝叶斯估计值

表2分别给出了主要参数贝叶斯和贝叶斯极大似然方法估计的结果。我们参考已有相关研究对本文主要结构性参数的先验分布进行设定,①已有的研究往往将先验均值小于1的参数的先验分布设定为贝塔分布,而将先验均值大于1的参数的先验分布设定为伽马分布;所有外生冲击的标准差参数的先验分布设定为逆伽马分布。表2分别给出了贝叶斯估计的先验均值、后验均值、95%置信域(Confidence Interval)以及贝叶斯极大似然估计值。劳动力市场离职率ρ的贝叶斯和贝叶斯极大似然估计值分别为0.0901和0.0907,与Blanchard和Gali(2010)[3]21相比可知,我国劳动力市场整体离职率高于欧洲,但相对美国而言仍处于较低水平,这与劳动力市场制度存在密切关系。名义价格刚性θp的贝叶斯与贝叶斯极大似然估计值分别为0.6983和0.7222,这与已有的研究较为接近。货币政策规则中利率对于产出缺口的反应系数ry的贝叶斯和贝叶斯极大似然估计值分别为1.0168和1.0402,货币政策规则中利率对于通胀的反应系数rp的贝叶斯和贝叶斯极大似然估计值分别为0.6328和0.6242,这一估计值可以保证模型的整体稳定性,并且与已有研究中估计的结果也较为接近。

四、模型动态分析

基于第三部分模型结构性参数贝叶斯估计的结果,本部分进行模型动态分析,即考察外生冲击下模型主要变量随时间变化的动态路径。基于研究目的考虑,本文分别给出了外生技术冲击与货币政策冲击的贝叶斯脉冲响应函数。

(一)技术冲击的贝叶斯脉冲响应

基于模型参数校准与贝叶斯估计的结果,图1给出了1个单位标准差的外生技术冲击的贝叶斯脉冲响应函数。图1表明,正向技术冲击引起了整体就业和总的新雇佣数量的下降,这与未包含异质性技能的NK-DSGE模型如Gali Smets和Wouters(2012)[7]25、Gali(2013)[8]981-982、刘宗明和李春琦(2013)[5]27以及Christiano Eichenbaum和Trabandt (2015)[17]等是一致的。原因在于积极的技术冲击提高了经济中的整体生产效率,降低了企业对于劳动力的需求,进而导致整体就业以及总的新雇佣数量的下降。显然,技术冲击对于就业以及新雇佣数量的贝叶斯脉冲响应函数所体现的特征也表明了本文建立的包含异质性技能的模型与经济学理论相符。

图1表明,技术冲击对于高技能劳动力与低技能劳动力的就业以及新雇佣数量具有不同的冲击效应,具体表现为:第一,技术冲击下两类技能劳动力就业的变化趋势不同,低技能工人就业呈现下降趋势,而高技能就业则表现出上升的趋势;第二,技术冲击引起了低技能工人的新雇佣数量的下降,但却引起了高技能工人新雇佣数量的增加。一个可能的原因是由于正向的技术冲击提高了经济中整体技术水平,使得高技能要求的岗位增加,为适应岗位需求,企业增加了高技能劳动力的雇佣,相应的低技能劳动力的雇佣数量下降,进而在增加高技能劳动力就业的同时减少了低技能劳动力的就业。

另外,图1还给出了技术冲击对于失业和产出等变量的影响。正向的技术冲击引起了失业和待业数量、通胀和投资的上升,这与已有的NK-DSGE模型的发现是一致的;这一冲击也引起了产出的上升,并且技术冲击下产出的贝叶斯脉冲响应函数呈现“驼峰状”,这与Hall(2011)[18]的发现是一致的。最后,正向的技术冲击还引起了两类技能工人实际工资的上升,已有研究的如Gali(2013)[8]985等基于未包含异质性技能的NK-DSGE模型发现正向技术冲击引起实际工资的上升,这与本文的发现基本一致。但不同的是,技术冲击引起了高技能工人实际工资更大幅度的上升,这与Card和Dinardo (2002)[19]以及Acemoglu(2010)[20]等基于偏向性技术进步的研究所发现的结论是一致的。

图1 技术冲击的贝叶斯脉冲响应

(二)货币政策冲击的贝叶斯脉冲响应

图2给出了积极的货币政策冲击的贝叶斯脉冲响应。积极的货币政策冲击意味着货币扩张,货币的扩张通过降低名义利率而降低了企业的融资成本(或提高了企业的利润空间),进而刺激了企业投资,因而经济中的投资和产出增长;投资的增加扩大了企业的生产能力,进而引起总就业和两类技能劳动力就业和新雇佣数量的增加,失业和待业数量的下降。这与已有的基于未包含异质性技能的NKDSGE模型所得到的结论基本是一致的。不过,需要注意的是,货币政策冲击下就业的贝叶斯脉冲响应函数表明,货币政策冲击引起的就业增加主要来源于低技能劳动力,而高技能劳动力就业增加的幅度相对较小。一个可能的原因是我国产业技术水平整体不高以及劳动力整体技能素质相对较低,较为低下的技术水平使得就业队伍中低技能劳动力占据更大的比例,因而积极的货币政策冲击下就业的增加主要来源于低技能劳动力就业的增加。

本文的这一发现具有重要的政策含义。如Evans(2011)[21]、刘宗明(2013)[22]76等已有的研究均认为在当前社会就业问题日益严峻的背景下,货币政策应该对劳动力市场做出反应。①对劳动力市场做出反应的货币政策机制意味着货币政策当局的货币政策反应函数中应该包含就业、失业、实际工资、实际工资增长率等劳动力市场变量。因为采用这一政策机制可以使得货币政策直接作用于劳动力市场,并且可以降低政策机制引起的社会福利损失。然而,在引入异质性技能之后,货币政策冲击的贝叶斯脉冲响应函数表明,当政府采用积极的货币政策影响劳动力市场时,货币政策所带来的就业增长可能主要来源于低技能劳动力就业的增长,这一结果显然不是政策决策者所希望看到的。因此,本文的结论表明,在产业结构转型升级的大背景下,提升产业整体技术水平以及对劳动力进行技能培训,将是改善我国劳动力市场整体表现的一个重要前提。在此基础上,使用对劳动力市场做出反应的货币政策机制,使得货币政策可以直接作用于劳动力市场,才有可能达到缓解社会失业问题的目标。

图2 货币政策冲击的贝叶斯脉冲响应

最后,技术冲击与货币政策冲击的贝叶斯脉冲响应函数均表明,同一外生冲击对于高技能劳动力与低技能劳动力的就业和新雇佣数量等变量均具有不同的冲击反应,这意味着相对而言本文考虑异质性技能的NK-DSGE模型可能更为合理。当然,基于我国的现实情况考虑,生产力发展分布的不平衡使得现代化大工厂与落后的传统小工厂并存,这也导致了我国劳动力队伍中低技能劳动力仍占较大的比重,因而本文所建立的考虑劳动力在技能上的差异的NK-DSGE模型可能比忽略劳动力技能差异的模型更为合理。

(三)就业的贝叶斯冲击分解

贝叶斯脉冲响应函数仅仅反映了外生冲击下各变量随时间变化的动态路径,但无法反映变量的波动性特征,因而也无法反映不同外生冲击在推动各变量波动过程中的作用。我们采用贝叶斯冲击分解方法对这一问题进行考察。不过,基于研究目的考虑,本文仅对两类技能劳动力的就业进行贝叶斯冲击分解,进而考察在我国不同类型技能劳动力的就业波动过程中各个外生冲击的影响。

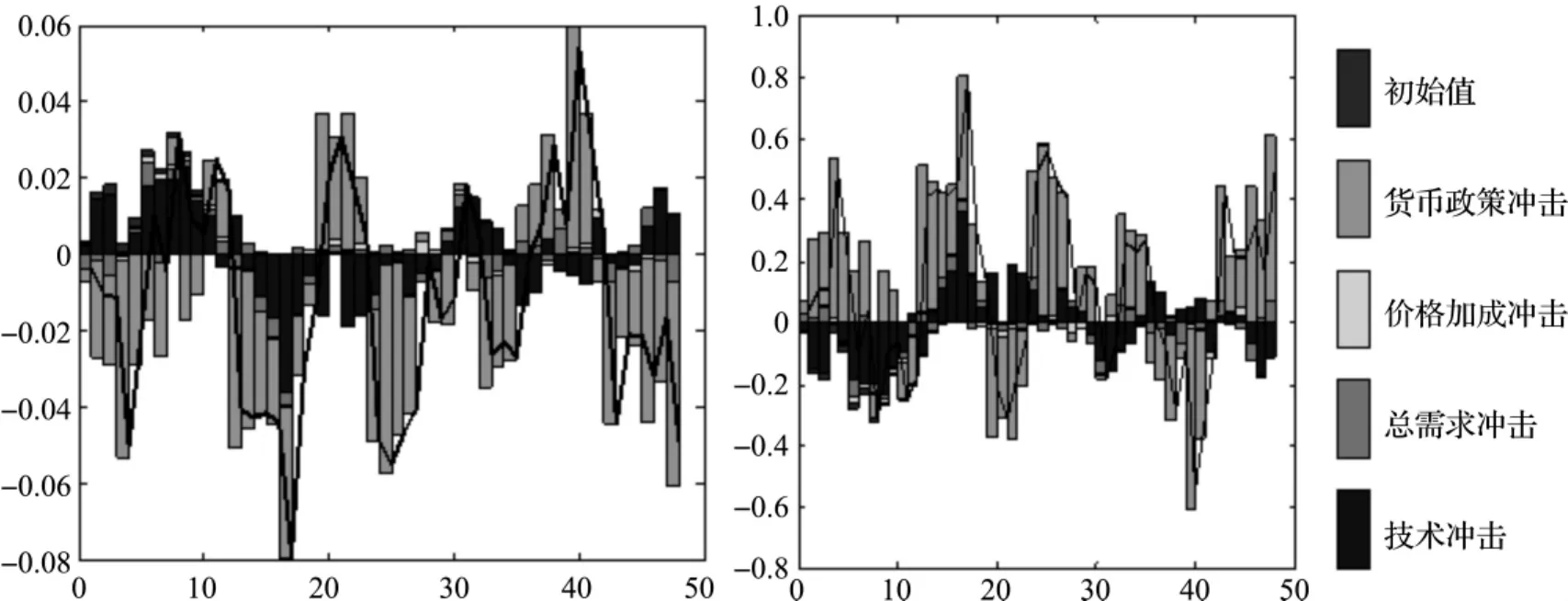

为了便于分析,我们将贝叶斯冲击分解程序的第一个时期设定为2002年第1季度,那么依此类推,2013年第4季度为第48个时期。在此基础上,图3给出了两类技能劳动力就业的贝叶斯冲击分解的结果,其中左图为高技能劳动力就业波动的贝叶斯冲击分解的结果,而右图为低技能劳动力就业波动的贝叶斯冲击分解的结果。基于图3可以发现如下事实:

第一,无论是哪一类型的技能劳动力,货币政策冲击均是推动其波动最为重要的力量,技术冲击则次之,总需求冲击和价格加成冲击的作用相对较小。这一发现与已有研究的如Smets和Wouters (2007)[23]等不同,后者基于美国数据贝叶斯估计的结果发现价格加成冲击是推动美国产出和就业波动最为重要的力量。不过,这一研究未能对失业进行良好的界定,进而引起了模型结论的偏误(Chari等,2009)[24]。这一结论与刘宗明(2013)[22]78以及陈利锋(2014)[25]等已有的相关研究是一致的。货币政策在推动就业波动过程中具有重要的作用,也为货币政策当局采用货币政策稳定劳动力市场提供了理论上的依据。

第二,贝叶斯冲击分解的结果还表明,相对于高技能劳动力的就业波动而言,外生冲击下低技能工人就业呈现更大的波动,这一发现与贝叶斯脉冲响应的结果是一致的:货币政策冲击引起低技能工人就业更大幅度的变化。

第三,两类技能工人就业的初始值对两类技能工人就业波动均存在显著性效应。图3左图显示,初始值对于两类技能劳动力就业波动的影响在第10个时期之后才逐渐消失。

图3 两类技能劳动力就业的贝叶斯冲击分解

那么,为什么就业的初始值对于两种类型技能劳动力的就业具有持续性影响呢?首先,这一现象表明我国劳动力市场流动性相对较小,因为劳动力的流动性越小,就业者离职的倾向越低,进而初始的就业状况对于就业波动的影响越具持续性,Abbritti和Mueller(2013)[26]1167将这一因素定义为“失业刚性”。Jung和Kuhn(2013)[27]通过比较德国与美国劳动力市场制度与劳动力流动性发现,劳动力市场制度是导致劳动力市场流动性较小的关键性因素。户籍制度的存在较大程度上阻碍了劳动力的自由流动,杨菊华(2015)[28]发现在我国阻碍劳动力自由流动(即选择留守还是迁移)的主要因素并非经济理性而是制度性制约;第二,Abbritti和Mueller(2013)[26]1169等已有的研究发现个体在择业过程中往往会受过往工作经历和技能的影响进而表现出路径依赖的特征,而就业路径依赖的程度越强初始的就业状况对于就业波动的影响越强。而程士强(2014)[29]通过对“包工头”家庭结构变迁的分析也揭示了一个类似的作用机制。

五、结论与展望

基于现实经济中工人的技能存在显著性差异的事实,本文对Blanchard和Gali(2010)[3]29的未包含异质性技能的雇佣成本模型进行了扩展,进而构建了一个包含异质性技能的NK-DSGE模型以考察我国劳动力市场的就业波动。本文首先采用贝叶斯方法对模型主要结构性参数进行估计,并基于贝叶斯估计的结果进行动态分析。技术冲击的贝叶斯脉冲响应函数表明,在本文的考察期内,正向的技术冲击导致了低技能劳动力就业的下降和高技能劳动力就业的增加,并且技术冲击引起了高技能劳动力实际工资更大幅度的上升,这一发现进一步证实了已有的关于偏向性技术进步的研究所得到的结论。基于货币政策冲击的贝叶斯脉冲响应函数可以发现,尽管正向的货币政策冲击增加了总就业,但是就业的增加主要来源于低技能劳动力。在此基础上,本文采用贝叶斯冲击分解方法考察了不同外生冲击在推动两类工人就业波动过程中的作用。结果发现,外生冲击下低技能工人的就业呈现更大的波动性,并且货币政策冲击是推动两类技能劳动力就业波动最为重要的因素。

尽管本文通过引入工人技能的异质性对劳动力市场就业问题进行了考察,但是作为一个具备转轨特征的经济,一些可能较为重要的因素本文并未进行量化分析,其中一个重要的因素就是转轨时期的劳动力市场制度性因素。因而,一个可能的扩展是在模型中引入劳动力市场制度性冲击并考察制度因素对于就业波动的影响。另外,在本文的模型中,高技能劳动力就业于低技能要求的岗位意味着经济中存在“技能错配”(Skill Misallocation),因而另一个可能的扩展是基于本文的模型分析我国劳动力市场技能错配问题;最后,引入技能异质性之后的模型,失业更多的表现为Sahin等(2014)[30]所描述的“非匹配失业”,这一失业与我国研究者所探讨的中国劳动力市场结构性失业较为接近,因而还可以基于本文的模型考察我国劳动力市场结构性失业问题。

参考文献:

[1]GALI' J,GERTLER M.Macroeconomic Modeling for Monetary Policy Evaluation[J].Journal of Economic Perspectives,2007,21(4):25-45.

[2]GERTLER M,TRIGARI A.Unemployment Fluctuations with Staggered Nash Wage Bargaining[J].Journal of Political E-conomy,2009,117(1):38-86.

[3]BLANCHARD O,GALI' J.Labor Markets and Monetary Policy:A New Keynesian Model with Unemployment[J].American Economic Journal:Macroeconomics,2010,2(2):1-30.

[4]RANENNA F,WALSH E C.Welfare-based Optimal Monetary Policy with Unemployment and Sticky Prices:A Linear-Quadratic Framework[J].American Economic Journal:Macroeconomics,2011,3(2):130-162.

[5]刘宗明,李春琦.劳动交易成本、选择性路径依赖与就业动态[J].管理世界,2013(2):18-32.

[6]ABBRITTI M,WEBER S.Labor Market Institutions and the Business Cycle:Unemployment Rigidities vs.Real Wage Rigidities[R].European Central Bank Working Papers,1183,2010.

[7]GALI' J,SMETS F,WOUTERS R.Slow Recoveries:A Structural Interpretation[J].Journal of Monetary,Credit and Banking,2012,44(2):9-30.

[8]GALI' J.Notes for a New Guide to Keynes (I):Wages,Aggregate Demand,and Employment[J].Journal of the European Economic Association,2013,11(5):973-1003.

[9]RANENNA F,WALSH C E.Monetary Policy and Labor Market Frictions:A Tax Interpretation[J].Journal of Monetary Economics,2012,59(2):180-195.

[10]CHRISTIANO L J,EICHENBAUM M S,EVANS C L.Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J].Journal of Political Economy,2005,113(1):1-45.

[11]WOODFORD M.Firm-specific Capital and the New Keynesian Phillips Curve[J].International Journal of Central Banking,2005,1(2):1-46.

[12]ALTIG D,CHRISTIANO L J,EICHENBAUM M,et al.Firm-specific Capital,Nominal Rigidities and the Business Cycle [J].Review of Economics Dynamics,2011,14(2):225-247.

[13]GALI' J,LOPEZ-SALIDO J D,VALLES J.Understanding the Effects of Government Spending on Consumption[J].Journal of the European Economics Association,2007,5(1):227-270.

[14]CALVO G A.Staggered Prices in a Utility-maximizing Framework[J].Journal of Monetary Economics,1983,12(3):983-998.

[15]ZHANG W.China's Monetary Policy:Quantity Versus Price Rules[J].Journal of Macroeconomics,2009,31(3):473-484.

[16]CHRISTIANO L J,EICHENBAUM M S,TRABANDT M.Unemployment and Business Cycles[R].Frankfurt NBER Working Papers,No.19265,2013,.

[17]CHRISTIANO L J,EICHENBAUM M S,TRABANDT M.Understanding the Great Recession[J].American Economic Journal:Macroeconomics,2015,7(1):110-167.

[18]HALL R E.The Long Slump[J].American Economic Review,2011,101(2):431-469.

[19]CARD D,DINAIDO J E.Skill-biased Technological Change and Rising Wage Inequality:Some Problems and Puzzles [J].Journal of Labor Economics,2002,20(4):733-783.

[20]ACEMOGLU D.Skills,Tasks and Technologies:Implications for Employment and Earnings[J].Handbook of Labor Economics,2011,4:1043-1171.

[21]EVANS C.The Fed's Dual Mandate Responsibilities and Challenges Facing U.S.Monetary Policy[R].Federal Reserve of Chicago,2011(9).

[22]刘宗明.工资加成、就业抑制与最优货币政策分析——货币政策是否应该对劳动力市场做出反馈[J].南开经济研究,2013(1):68-90.

[23]SMETS F,WOUTERS R.Shocks and Frictions in US Business Cycles:A Bayesian DSGE Approach[J].American Economic Review,2007,97(3):586-606.

[24]CHARI V V,KEHOE P J,MCGRATTAN E R.New Keynesian Models:Not Yet Useful for Policy Analysis[J].American Economic Journal:Macroeconomics,2009,1(1):242-266.

[25]陈利锋.资产组合调整成本、金融冲击与失业波动[J].浙江工商大学学报,2014(6):69-79.

[26]ABBRITTI M,MUELLER A.Asymmetric Labor Market Institutions in the EMU and the Volatility of Inflation and Unemployment Differential[J].Journal of Money,Credit and Banking,2013,45(6):1165-1186.

[27]JUNG P,KUHN M.Labour Market Institutions and Worker Flows:Comparing Germany and the US[J].The Economic Journal,2013,124:1317-1342.

[28]杨菊华.人口流动与居住分离:经济理性抑或制度约束[J].人口学刊,2015(1):26-40.

[29]程士强.联合外出家庭:一个包工头家庭共同体的变迁[J].华中科技大学学报:社会科学版,2014(3):114-119.

[30]SAHIN A,SONG J,TOPA G,et al.Mismatch Unemployment[J].American Economic Review,2014,104(11):3529-3564.

(责任编辑游旭平)

Heterogeneous Skills,Job Matching and Employment Dynamics

CHEN Li-feng

(Department of Economics,Party School of Guangdong Provincial Committee of CPC,Guangzhou 510053,China)

Abstract:In this article,we consider a new Keynesian dynamic stochastic general equilibrium model with heterogeneous skills and investigate employment dynamics in China's labor market.The Bayesian impulse response functions of technology shock shows that employment and the new hiring of high skill labor would increase when this shock hits the economy,but meanwhile,employment and the new hiring of high skill labor will decrease.The Bayesian impulse response functions of technology shock predicts that employment increase along with the positive monetary policy shock,but the increase of employment can attribute much more to the low skill labor.The Bayesian impulse response functions show that employment of different skills respond differently to the same exogenous shock,meaning that the model with heterogeneous skills may be more reasonable.Then,the result of Bayesian shocks decomposition argues that the employment of low skill labor shows much more volatile than the high skill labor.

Key words:heterogeneous skills; hiring cost; employment dynamics; labor mobility

作者简介:陈利锋,男,中共广东省委党校经济学教研部副教授,博士,主要从事货币与金融经济学、劳动经济学研究。

基金项目:广东省哲学社会科学十二五规划学科共建项目(GD14XYJ02)

收稿日期:2015-09-08

中图分类号:F015; F240

文献标志码:A

文章编号:1009-1505(2016)01-0089-14