上游威胁、公司治理和公司绩效

2016-05-14杨风

杨风

摘要:本文以深圳证券市场2009-2014年创业板上市公司为研究样本,检验上游威胁、公司治理和公司绩效之间的关系,结果发现合理的公司治理机制安排能够提高公司的绩效,而上游威胁对某些公司治理机制产生了互补和替代作用。因此,要提高公司绩效、实现股东利益最大化,一方面要继续完善上市公司的治理机制,另一方面要发挥好上游威胁的治理作用,通过其与内部公司治理机制的配合来更有效地提高公司绩效。

关键词:上游威胁;公司治理;公司绩效;供应商

中图分类号:F270文献标识码:A

一、问题的提出

为实现股东的财富增长,公司必须不断追求绩效目标。然而,现代公司中普遍存在所有权和控制权两权分离的情况,公司的资源配置权被较少持有或不持有公司股份的管理者所控制。在公司的经营决策过程中,管理者有可能基于自身利益的考虑,选择一些不利于提升公司价值的行为,比如在职消费、帝国构建或从事一些有损于公司价值的投资并购活动。一般认为,一个设计良好的公司治理机制能够有效地监督和制约管理者的行为,使管理者的利益和股东的利益保持一致,从而提升公司的绩效。因此,公司治理与公司绩效的关系受到各方的关注,而这也是学术界一直关注的焦点[1-4]。然而,纵览该领域的研究文献,可以看出公司治理与绩效的关系研究结论莫衷一是,甚至相互排斥。鉴于此,本文将在此领域做进一步的探索。

另外,随着公司治理研究的深入,一些公司外部的治理机制受到关注,比如法律、媒体和产品市场竞争等。但是,学者们忽视了一些市场参与主体的治理作用,这其中最重要组成就是供应商。供应商是公司的上游,为公司提供原材料,与公司直接发生利益往来,是公司经营的微观环境的重要构成部分。当供应商具有较强议价能力的时候,公司不可避免地受到上游的威胁。上游威胁能够对管理者行为起到制约作用,是公司外部治理机制的重要组成部分。根据已有研究成果,公司外部因素的治理机制各异。例如,媒体发挥的是监督职能,能够对公司的各种行为包括管理者自利行为起到监督的作用[5];产品市场竞争发挥的是对公司治理的替代或互补作用[6-7],并在相关的研究文献中得到检验。那么,上游威胁和公司治理这两种不同的机制在促进公司绩效方面具有怎样的关系?本文将首次对此问题进行探讨。

二、理论分析与研究假设

(一)公司治理与公司绩效

自Berle和Means两位学者在1932年提出公司治理问题后,学者们围绕公司的治理矛盾进行了大量的研究。梳理文献可看出,所有研究本质上都在探索最优的公司治理机制,以达到降低代理成本、提高公司绩效的目的。

根据公司治理的理论和公司运行实践的探索,公司治理的机制可分为三大类:股权结构、董事会治理和管理者激励。一般而言,股权结构对公司的影响是基础且最重要的。但是,理论上股权结构与公司绩效存在复杂的关系。股权结构分散将导致股东之间“搭便车”的行为,从而无法对管理者的行为进行有效监督,容易产生内部人控制的问题,即管理者利用权力挥霍公司资源或者为自己谋私利,这显然不利于公司价值的增长。而股权结构集中情形下,大股东将仅从自身的利益出发,利用公司为自己谋私利,从而产生大股东与中小股东之间的利益冲突,这同样也会损害公司的价值。综合来看,寻找最优的股权结构应是理论研究的一个重要方向。理论上的分歧也得到了实证检验的证实。股权集中与会计利润率之间没有显著关系[8]与存在正向关系[9]、负向关系[10]、非线性关系[11]以及“U”型[12]关系的假设均获得实证文献的支持。实证检验结果的严重分歧,突显了股权结构与公司绩效之间的复杂关系。

在董事会治理方面,董事会的规模、监事会的规模、董事会的独立性以及董事会的持股数量等都是影响董事会治理效率的关键要素,最终都会对公司的价值产生影响。首先,就董事会规模而言,董事会规模越大,董事的背景来源丰富,可以形成互补的知识和经验,会对公司产生积极的影响。但是,董事会规模的扩大可能会增加内部的协调成本,出现董事免费搭便车现象,削弱董事会监督约束职能,这又会对公司产生负面的影响[13]。因此,董事会规模对公司绩效的影响取决于其协调和搭便车成本与信息收益的对比情况。同样的分析适用于监事会规模。其次,董事会独立性一直被各界提倡,但未能获得实证支持[14]。有学者甚至认为,董事会中保持一定比例的内部董事是有价值的,原因是内部董事更具有信息优势。如此的推论是董事会独立性越高,公司绩效越差[15]。董事会持股本质上是董事会的激励手段,但也有可能引发内部人的堑壕效应[16]。另外,董事会两职合一状态和董事会的活跃程度也是董事会治理的重要影响因素。

在管理者的激励方面,管理者的薪酬水平以及管理者持股是两个主要激励手段。管理者薪酬水平体现了公司对管理者的价值评估,是对管理者直接的物质激励;管理者持股是激励相容理论的实践运用,使得管理者和股东之间形成一定的利益同盟。二者是影响管理者行为最重要的因素,最终会对公司的绩效产生关键的影响。理论上,二者水平越高,越有利于提高公司绩效。但也有研究表明,经理人员的报酬变化和公司价值变化之间并无显著的相关关系。尤其在管理者持股与公司价值方面,结论分歧严重。研究结论除了正相关[17]外,还有曲线相关[18]和不相关[8],甚至负相关[19]。究其原因,薪酬水平的激励效果与管理者的效应函数有关,且从某种程度上反映了管理者权力的大小。薪酬越高,表明管理者权力越大。当薪酬超过一定程度时,激励作用下降,内部人控制开始显现,管理者利用公司的资源从事自私行为,这显然不利于提高公司价值。

综合以上分析,可以看出公司治理和公司绩效之间存在复杂的联系。基于此,本文提出如下假设:

假设1:公司治理机制对公司绩效有着显著影响。

(二)上游威胁、公司治理和公司绩效

除了公司内部的治理机制外,随着现代公司治理研究的深入,学者们逐渐发现存在一些公司外部的治理机制,这些机制包括:法律、媒体、产品市场竞争等[20-21]。事实上,在现代商业环境中,各种市场势力的介入,使得公司的市场环境日趋复杂,公司与各类市场主体的博弈日趋激烈。在公司治理的研究中,在考虑法律和媒体等公司经营环境的影响的同时,不能忽视各类市场势力的影响。在某种程度上,市场主体对公司治理行为的选择及公司治理的效果更能产生直接的影响。实践中,从公司所在的整个产业链来看,要素市场主体供应商对公司的影响是不容忽视的。

理论上,当供应商具有较强议价能力的时候,公司将面临上游威胁。此时,经营的风险增加,公司将受到供应商的掠夺。原因是,管理者在与供应商谈判时处于弱势地位,导致原材料的价格居高不下,公司的经营成本将面临压力,业绩会受到影响。而且,供应商可以采用并购等手段,采用前向一体化的经营策略,使公司有被并购的威胁。即使不被并购,上游公司的前向一体化也会加剧行业竞争,影响行业整体利润水平。因此,在上游威胁较强时,并购的威胁以及绩效的压力会降低管理者偷懒的可能,导致管理者更加勤勉的工作,以避免公司经营处于不利的境地。如此,上游威胁的介入达到了激励管理者的效果。存在较强上游威胁的另一个后果是,强势的供应商会提高对公司的信息需求,这会增加公司的信息披露,从某种程度上缓解了公司代理冲突的信息不对称问题。另外,从维护与供应商的关系角度来看,公司也必须主动追求绩效。实践中,优质的供应商一般不会与公司治理能力不好或陷入困境的公司合作,更何况存在供应商较强议价能力的情况下。因此,为保持与优质供应商的关系,公司也需要不断完善公司治理的机制,以保证公司的财务健康和经营绩效。最后,在现代商业氛围下,社会倡导公司应关心利益相关者的利益,积极履行社会责任。供应商是公司最主要的利益相关者之一。在此氛围下,公司管理者需要考虑供应商的利益诉求。为维护供应商的权益,公司可能会主动追求公司治理策略的调整以提高经营绩效。

通过以上分析,可以看出上游威胁能够一定程度上解决管理层激励以及公司的信息不对称问题,从而缓解公司中代理冲突。但是,上游威胁造成的压力也可能激化管理层的激励问题。对于管理层来说,激励机制的基础是管理层的效用函数。如果管理层对收入水平的边际效用严格为正,一旦上游威胁造成利润降低,就会降低管理者勤奋工作的意愿。这主要是由于管理层的激励主要是以薪酬激励为主,而薪酬激励主要是以公司的业绩为基础。当上游威胁造成公司的利润降低,使得业绩目标无法实现时,管理者的薪酬无法足额得到,薪酬的激励作用就会降低。此时上游威胁就不能替代公司治理,反而可能激化管理层的代理矛盾。

综合来看,一定程度的上游威胁能激励管理者,使管理者积极工作。但当上游威胁进一步提升,超过一定限度时,则会起到相反的作用。因此,上游威胁与公司治理之间可能存在互补,也可能存在替代的关系。基于上述分析,本文提出如下假设:

假设2:上游威胁对公司治理与公司绩效之间的关系产生显著的影响,与公司治理机制之间表现为互补或替代的关系。

三、研究设计

(一)数据来源与样本选择

本文的初始样本来源于在深圳创业板上市的公司,研究区间为2009-2014年。本文使用的供应商数据是根据上市公司年度报告披露的“前五名供应商合计采购金额占年度采购总额比例”手工搜集整理而得,其余数据来源于CSMAR数据库。在获得初始样本后,对样本进行了筛选,剔除了退市公司和公司治理及相关财务数据缺失的样本。数据的分析处理是通过SAS93软件完成的。

(二)变量定义

1.公司绩效。用总资产收益率(ROA)指标来表示。在稳健性分析中,采用的指标是净资产收益率(ROE)。其中,总资产收益(ROA)为净利润除以公司年末总资产,而净资产收益率(ROE)用净利润除以公司年末净资产。

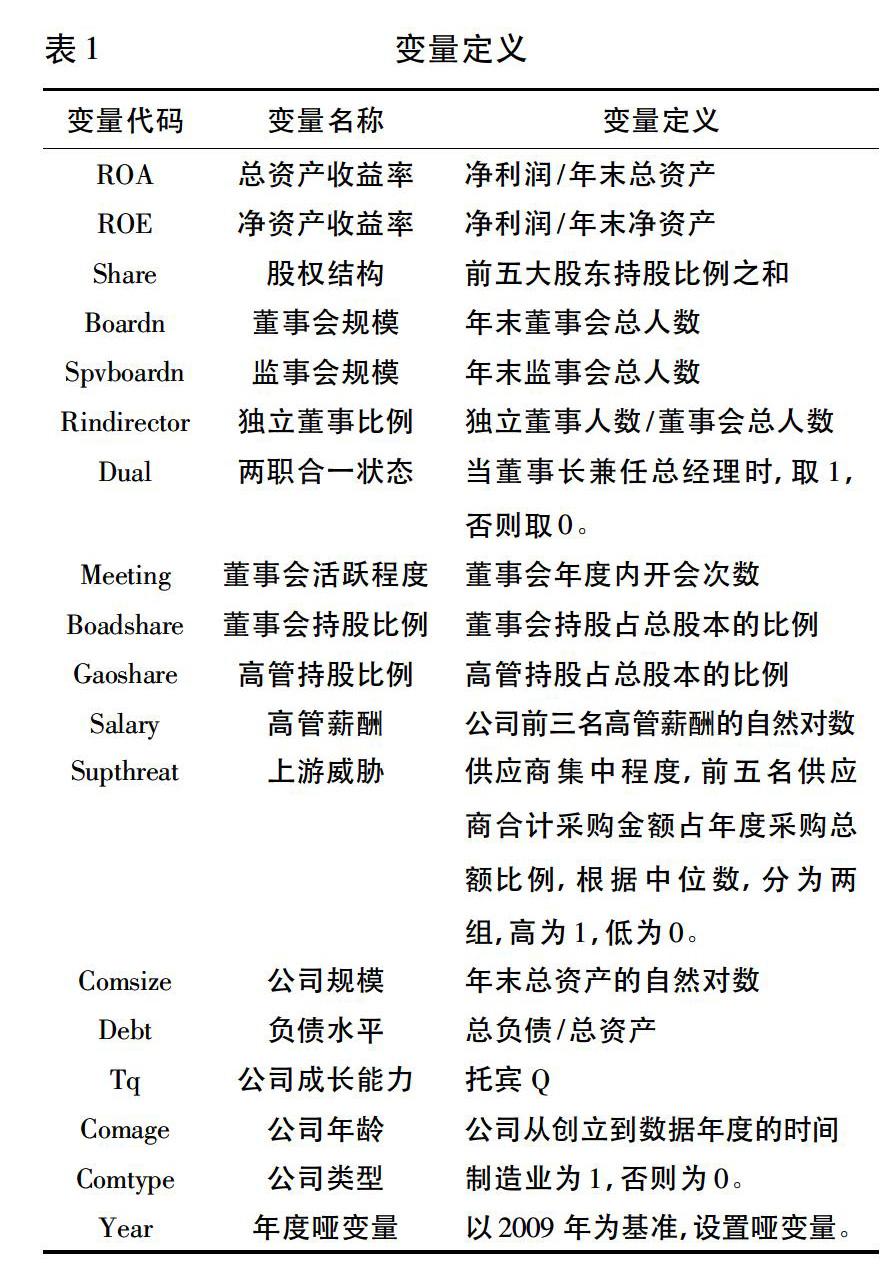

2.公司治理机制。本文选择从公司治理的三个角度来进行研究,分别是:股权结构、监督机制和激励机制。其中,股权结构(Share)用前五大股东持股比例之和表示;监督机制分别用董事会规模(Boardn)、监事会规模(Spvboardn)、独立董事比例(Rindirector)、两职合一状态(Dual)、董事会活跃状态(Meeting)以及董事会持股比例(Boadshare)表示;激励机制用高管持股比例(Gaoshare)和高管薪酬(Salary)表示。各变量的详细定义见表1。

3.上游威胁。上游威胁指的是来自供应商的威胁。供应商对公司威胁的最直接力量来源是供应商集中程度,因此本文采用前五大供应商集中度代表上游威胁的大小。具体方法是用前五名供应商合计采购金额占年度采购总额比例来表示,然后根据中位数分成两组,1表示高上游威胁,0表示低上游威胁。

4.控制变量。本文控制的变量包括:公司规模(Comsize),用年末总资产的自然对数表示;负债水平(Debt),用年末负债总额除以总资产表示;公司的成长能力(Tq),用托宾Q表示;公司年龄(Comage),用公司从创立到数据年度的时间表示;公司类型(Comtype),因创业板上市公司类型较少,本文简单地将公司分为制造业和非制造业,分别用1和0表示。此外,本文还控制了年度(Year)效应的影响。

(三)研究方法与模型设计

本文的实证检验包括两个步骤:第一,检验各种公司治理的机制对公司绩效的作用;第二,检验上游威胁与公司治理机制在提高公司绩效方面的关系。

为了检验公司治理对公司绩效的影响,本文构建了如下的回归模型:

ROA=α+βGovernance+γControls+ε(1)

其中:ROA表示总资产收益率,Governance表示公司治理的变量,Controls表示需要控制的变量;β表示公司治理的回归系数,如果某些公司治理变量的回归系数在统计上显著,则表示这些公司治理的变量对公司的绩效有明显影响;α为常数项,γ为控制变量的系数,ε为残差项。

为了实现第二步,本文将供应商集中度根据中位数分为高低两组,分别表示高上游威胁和低上游威胁,然后利用模型(1)检验在不同强度上游威胁下公司治理机制对公司绩效的影响,最后在比较组间结果的基础上得出研究结论。

四、实证分析

(一)描述性统计

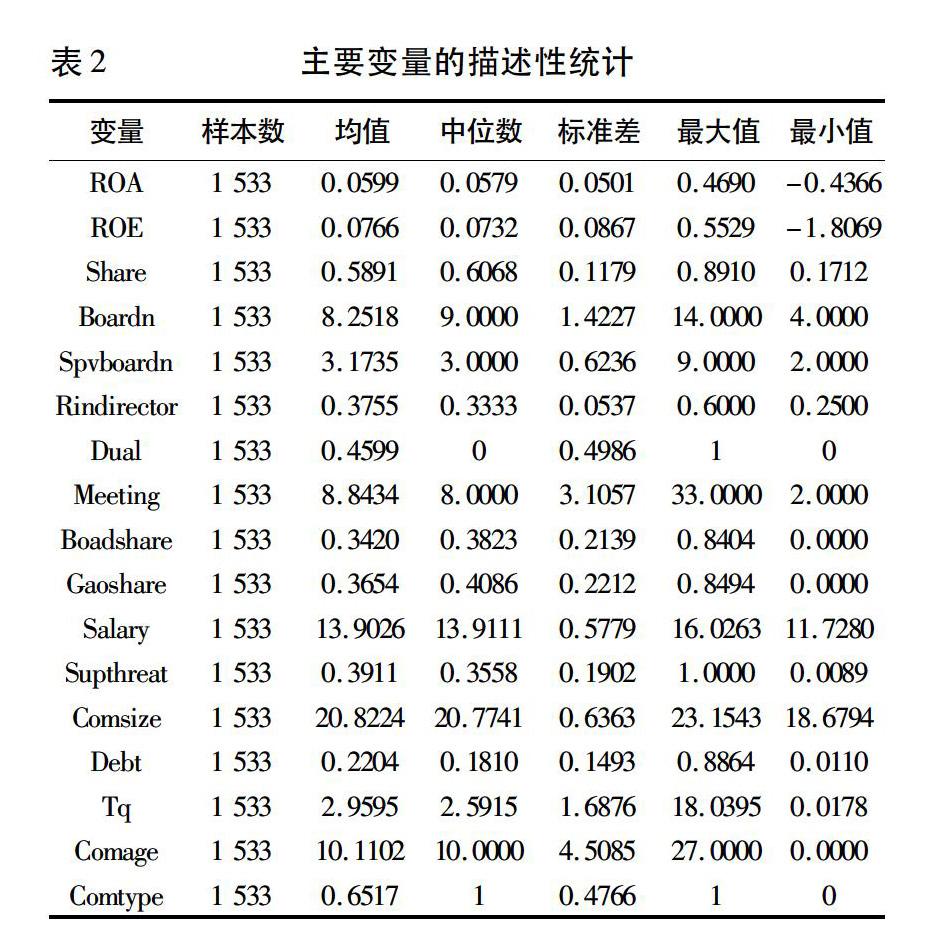

本文首先对主要变量进行了描述性统计,详细的结果见表2。

由表2所示,最后得到的样本个数为1 533个。公司的总资产收益率和净资产收益率的均值分别为00599和00766,收益尚可。但公司收益率的极差较大,总资产收益率和净资产收益率的最大值分别达到04690和05529,而最小值均为负值。在股权结构方面,前五大股东的持股比例均值达到5891%,反映了我国上市公司股权过度集中的股权结构。在董事会方面,样本董事会规模平均为8人;监事会规模平均为3人;董事会中独立董事平均占比为3755%;董事会平均每年的会议次数约为9次,说明董事会整体上比较活跃;样本中有4599%的公司采用了董事长和总经理合一的职位设置模式;董事会中平均持股比例为3420%。在高管激励方面,高管持股比例的均值为3654%,持股比例较高;高管薪酬的对数为139026。在上游威胁指标上,前五大供应商采购比例之和的均值为3911%,表明公司面临的上游威胁较大,不过该指标极差较大。在控制变量方面,公司的年末总资产的对数均值为208224,说明公司规模较小;资产负债比率均值为2204%,表明公司的负债比例不高;托宾Q的均值为29595,表明公司的成长性良好;公司类型上,样本中6517%的公司属于制造业。

(二)公司治理和公司绩效的回归结果

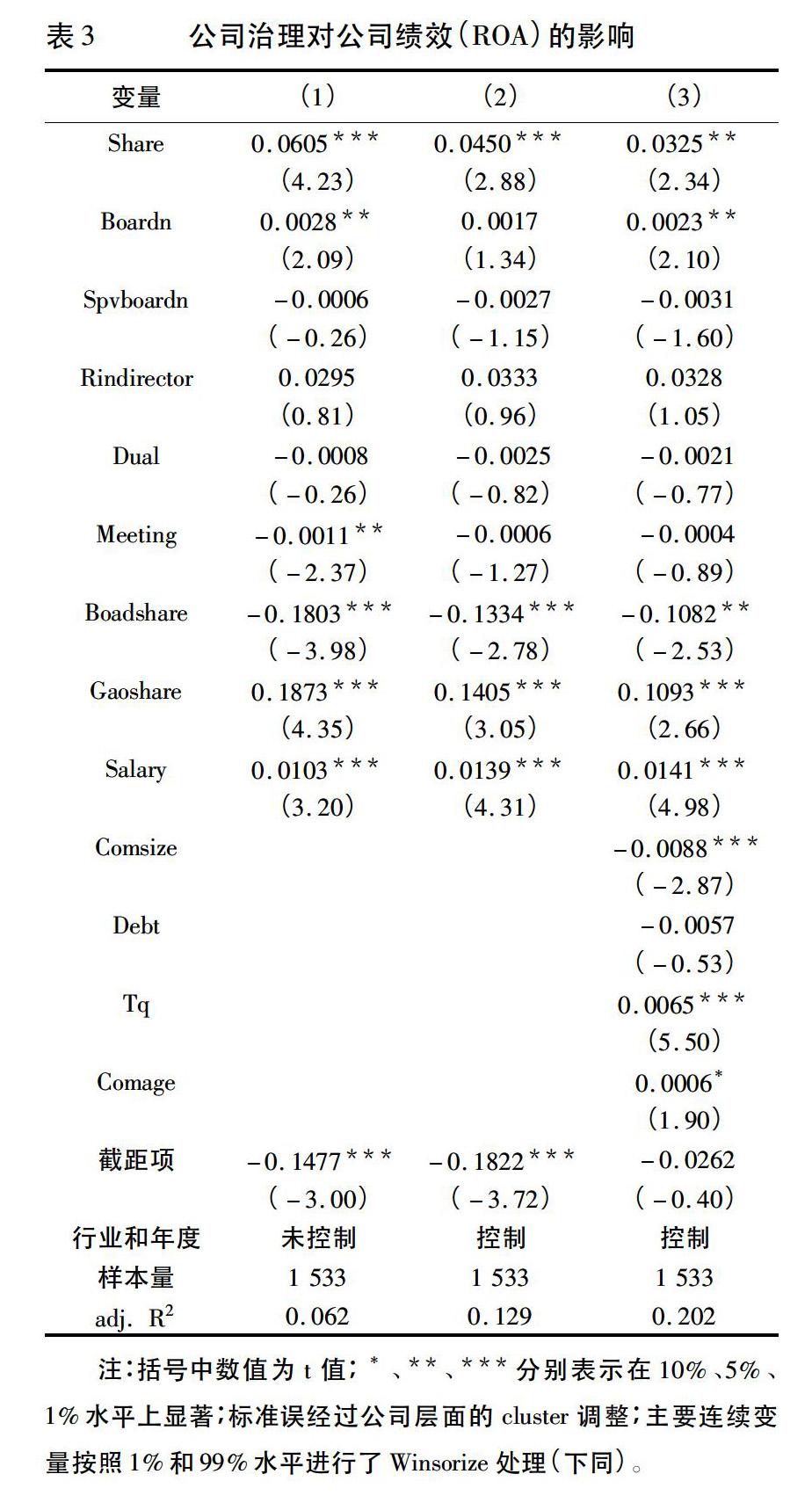

本文利用前述的研究样本对模型(1)进行回归,探讨各种公司治理机制对公司绩效的影响。回归的方法采用的是OLS混合回归,标准误经过公司层面cluster调整,并且控制了公司类型和年度的固定效应。为消除极端值的影响,对于本文所使用到的主要连续变量,按照1%和99%水平进行了Winsorize处理。需要说明的是,以下所有回归均采用了此方法。详细的回归结果如表3所示。

从表3可以看出:在公司治理的变量中,与绩效(ROA)有显著正相关的公司治理变量有股权结构、董事会规模、管理层持股比例以及高管薪酬,即股权集中度越高、董事会规模越大、高管持股比例越高、高管薪酬越高,公司绩效越高;前五大股东持股比例增加,公司的绩效增高,主要原因是创业板上市公司主要是创业型公司,公司创始人或创业团队持股比例越高,越有动力经营公司或监督管理层,使公司的绩效增加;董事会规模越大,董事会人员背景来源广泛,专业人才优势明显,越能发挥董事会的监督职能,促进公司绩效增加;高管持股比例增加,使得高管的利益与股东的利益趋于一致,减少了代理冲突,且获得的薪酬与公司的绩效相关,因此能够提高公司的绩效;高管薪酬越高,管理者的价值越能得到体现,激励效果更加明显,显然能够提高公司绩效。此外,表3回归结果显示,董事会持股比例和监事会规模与绩效负相关。董事会持股比例与绩效负相关,说明董事会并不总能够发挥作用,持股激励诱发了“内部人控制”问题,产生自利行为而破坏公司价值。另外,监事会规模的增大并不提高公司绩效,表明监事会对执行董事的监督职能效果较差。其它公司治理指标董事会独立性、董事会活跃程度以及两职合一状态与公司绩效之间,没有发现显著的相关关系,表明独立董事监督咨询功能在提高公司治理的效果方面并不明确,活跃的董事会和增加的总经理权力对公司绩效的影响尚需进一步的探讨。综合来看,股权结构、董事会结构及激励机制均对绩效的提高发生了作用。在控制变量方面,公司规模与绩效显著负相关,表明规模越大,公司绩效越差;托宾Q值与公司绩效显著正相关,表明公司的成长性越好,公司绩效越高;负债比率与绩效(ROA)相关关系不显著,负债的治理效果尚需要进一步明确;公司年龄与绩效正相关,表明创业板上市公司的发展特征——新创企业成长期的经验积累在盈利上得到了体现。

(三)上游威胁、公司治理和公司绩效的回归结果

本文将供应集中度按中位数分为两组,分别代表高上游威胁和下游低威胁,然后使用模型(1)分别对公司治理和公司绩效(ROA)进行回归,详细的结果见表4。为了便于比较,表4同时列出了全样本回归的结果。

由表4所示,上游威胁较高时,股权结构、董事会规模、高管持股比例和高管薪酬与公司绩效(ROA)之间呈现显著的正相关关系,与全样本回归的结果保持一致;董事会持股比例与公司绩效(ROA)之间呈现显著的负相关关系,也与全样本回归的结果一致,但显著性明显降低;两职合一状态与公司绩效(ROA)显著负相关,与全样本回归的结果不一致。而上游威胁较低时,高管薪酬仍与公司绩效(ROA)呈现显著的正相关关系,监事会规模与公司绩效(ROA)呈现显著的负相关关系,且与全样本回归结果不一致。综合表5的结果,可以看出在提高公司绩效(ROA)方面,上游威胁与公司治理之间存在复杂的关系,表现在:上游威胁强化了大股东的作用,使得大股东的经营能力和监督作用更加明显;上游威胁也强化了董事会的部分监督职能,使得董事会规模扩大的监督作用更加明显;上游威胁弥补了监事会的职能,使得监事会规模在降低公司绩效方面的作用不再明显;上游威胁与激励机制形成了部分互补,使得股权激励机制作用更加明显。除了上游威胁对公司治理的正面作用外,上游威胁的存在使得董事会持股和两职合一对绩效的负面作用更加明显,可见上游威胁并不能抑制内部人控制造成的对公司价值的破坏。最后,高管薪酬在不同程度的上游威胁下依然能够发挥激励作用,表明高管薪酬与上游威胁并不存在互补或替代作用。综上所述,上游威胁与公司治理之间既非绝对替代,也不是完全互补,二者之间的关系随着不同的公司治理机制而有所差异,表现出某种程度的“状态依存”的特征。

(四)稳健性分析

为了增强以上研究结论的稳健性,本文还进行了稳健性分析。首先,将公司绩效的指标换成净资产收益率(ROE),重新按照上面的步骤进行分析,具体结果见表5和表6。

表5显示的是公司治理对公司绩效(ROE)的影响。对比表5和表3的结果,可看出在公司治理的变量中,与公司绩效(ROA)显著相关的公司治理机制同样适应于公司绩效(ROE),表明公司治理与绩效之间存在稳定的关系。在控制变量方面,负债比率与公司绩效(ROE)显著正相关,表明负债水平越高,公司的绩效(ROE)越高,显示了负债的治理效果。表6是区分上游威胁后,各公司治理机制与公司绩效(ROE)回归的结果。表6与表4显示的结果大致相同,这进一步明确了上游威胁与公司治理之间的稳定关系。

另外,本文还进行了其它的稳健性检验。考虑到内生性问题,将公司治理的变量都滞后一期,重新按前述模型回归后,发现前文得出的结论完全不受影响。另外,考虑到董事会规模对公司绩效影响的复杂性,在方程中增加了董事会规模的平方项后重新回归分析,结果显示,除了显著性与前文结果略有差异外,前述的结论完全不受影响。限于篇幅,这些稳健性分析的结果没有列示。

五、结论

本文在对相关文献进行梳理的基础上,首次考虑供应商的影响,采用2009-2014年深圳证券交易所创业板上市公司数据,探讨了上游威胁、公司治理和公司绩效之间的关系。研究显示:公司治理机制的合理安排能够对公司绩效的提高产生促进作用,表现在股权集中能够提高公司绩效,董事会规模增大更能发挥监督职能,管理者的薪酬水平也具有激励作用;市场势力与不同公司治理之间具有不同的关系,详细体现在市场威胁能够互补股权结构的作用,提高董事会的监督职能和薪酬的激励作用。综合来看,上游威胁对内部公司治理的效果起到了正面的作用。

这一结论深化了市场参与主体与公司治理对公司绩效作用的理解。要提高公司的绩效,实现股东利益最大化,有必要完善上市公司的治理机制,并综合考虑存在上游威胁的情况下为上市公司选择最合理的公司治理机制。例如,上游威胁与股权结构之间的互补关系意味着,存在供应商集中时,股权集中更能够提高公司绩效;存在上游威胁时,可以考虑对管理层进行更多的股权激励,同时减少董事会的持股。

本文的研究尚存在一定的局限性。首先,本文的结论是基于创业板上市公司的研究而得,因此更适应小型新创企业,如果要将结论进行进一步推广,需要持谨慎的态度。其次,本文并未考虑股权性质的影响,在我国国有企业占主导地位的情况下,研究不同股权性质下供应商的治理机制,可能是未来研究的方向之一。

参考文献:

[1]Walls J L, Berrone P, Phan P H. Corporate Governance and Environmental Performance:is there really a Link?[J].Strategic Management Journal, 2012,33(8):885-913.

[2]Azeez A A. Corporate Governance and Firm Performance:Evidence fromSri Lanka[J].Journal of Finance, 2015,3(1):180-189.

[3]杨典. 公司治理与企业绩效——基于中国经验的社会学分析[J].中国社会科学,2013(1):72-94.

[4]唐松,孙铮. 政治关联,高管薪酬与企业未来经营绩效[J].管理世界,2014(5):93-105.

[5]杨德明,赵璨. 媒体监督、媒体治理与高管薪酬[J].经济研究,2012(6):116-126.

[6]牛建波,李维安. 产品市场竞争和公司治理的交互关系研究——基于中国制造业上市公司1998-2003年数据的实证分析[J].南大商学评论,2007(1):83-103.

[7]伊志宏,姜付秀,秦义虎. 产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-141.

[8]Demsetz H,Lehn K. The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[9]Claessens S,Djankov S,Lang L H P. The Separation of Ownership and Control in East Asian Corporations[J].Journal of financial Economics,2000,58(1):81-112.

[10]Nickell S,Nicolitsas D,Dryden N. What Makes Firms Perform Well?[J].European economic review,1997,41(3):783-796.

[11]宋敏,张俊喜,李春涛.股权结构的陷阱[J].南开管理评论,2004(1):9-23.

[12]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10):126-137.

[13]Mak Y T,Kusnadi Y. Size Really Matters:Further Evidence On The Negative Relationship Between Board Size and Firm Value[J].Pacific-Basin Finance Journal,2005,13(3):301-318.

[14]Ferris S P,Jagannathan M,Pritchard A C. Too Busy To Mind the Business? Monitoring by Directors With Multiple Board Appointments[J].Journal of Finance,2003,58(3):1087-1111.

[15]Bhagat S,Black B. The Uncertain Relationshipbetween Board Composition and Firm Performance[J].The Business Lawyer,1999,54(3):921-963.

[16]Stulz R M. Managerial Control of Voting Rights: Financing Policies and the Market for Corporate Control[J].Journal of Financial Economics,1988,20:25-54.

[17]Jensen M C,Meckling W. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(1):305-360.

[18]游春. 股权激励、董事会、TMT团队与经营绩效——基于中国上市公司的实证分析[J].管理评论,2010(9):3-13.

[19]Fama E F,Jensen M C. Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-25.

[20]陈仕华,郑文全. 公司治理理论的最新进展:一个新的分析框架[J].管理世界,2010(2):156-166.

[21]孔东民,刘莎莎,应千伟. 公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013(7):145-162.

Abstract:By taking companies listed on Growth Enterprise Market (GEM) in Shenzhen Stock Exchange between 2009 and 2014 as a sample, this article tests the relationship between upstream threat, corporate governance and the performance of company. The result shows that reasonable corporate governance arrangement can improve the performance of company. Meanwhile, upstream threat has a complementary and alternative effect on corporate governance. Therefore, to improve corporate performance and maximize shareholders′ interests, it is necessary to continue to improve the governance mechanism of listed companies. By the way, the governance of upstream threat can more effectively improve the performance of company through cooperation with the internal corporate governance mechanism.

Key words:upstream threat; corporate governance; company performance; supplier

(责任编辑:张曦)