期指市场与现货市场交易制度的不对称与市场波动

2016-05-14李星汉李诗瑶

李星汉 李诗瑶

摘要:本文使用融券标的扩容这一自然实验检验了期指市场与现货市场交易制度的不对称对市场波动的影响。研究发现:整体而言,沪深300指数成分股的波动率低于非沪深300指数成分股,但沪深300指数成分股的波动率在可以融券卖空后显著增加,表明股指期货与现货市场交易制度不对称程度的降低会增加股票波动。究其原因是我国投资者群体中噪声投资者的比重较大,在股指期货的价格引导作用下,即使是在融券制度实施后,套利投资者的作用仍然有限,导致其不仅不能平抑现货市场波动,反而会加剧现货市场波动。

关键词:交易制度;股指期货;卖空限制;市场波动

中图分类号:F830文献标识码:A

一、引言

股指期货是一种重要的金融工具,它一方面能够起到价格发现和价格引导的功能,另一方面作为一项重要的卖空机制,能够发挥套期保值的作用。

2015年6月中旬至8月下旬,中国股票市场出现了自1990年建立以来第一次真正意义上的市场危机。在这次市场危机中,股指期货再次成为舆论关注的焦点。由于我国股票现货市场实行T+1交易制度,当日买入股票的投资者无法卖出,虽然融资融券制度为融券标的股票提供了一个卖空的途径,但是融券费率和融券标的范围的限制使得很多投资者使用股指期货进行对冲,从而造成股指期货的下跌,期指的下跌又进一步引导现货市场的下跌,从而加剧市场波动。

在这一传导链条中,现货市场的T+1制度和期指市场的T+0制度的不对称扮演了重要的角色。在股指期货的价格引导作用下,这种交易制度的不对称性使得在极端市场环境下,市场出现了暴涨暴跌现象。那么,在正常的市场环境下,这种交易制度的不对称性对市场波动会产生怎样的影响?在目前现货市场实行T+0交易制度的呼声越来要高的背景下,对这一问题的研究和解答是十分必要的。对这一问题的研究一方面能够通过明确期指市场与现货市场之间交易制度的不对称对市场波动传导的影响,避免再次发生期货市场与现货市场相互影响,进而导致同时急剧下跌的惨剧;另一方面能够为更加深入理解T+1制度与T+0制度之间的区别提供理论和实证资料,为监管者决策提供支持。

股票现货市场的T+1交易制度相比于T+0交易制度来说,是一种卖空限制。以往对于卖空限制或卖空成本对股票波动率影响的研究显示,不同市场中卖空成本的变化对股票波动率影响的方向并不一致。但大部分研究均认为卖空成本的降低能够使得悲观投资者的私人信息能很快在市场中得到反映,从而避免暴涨暴跌,降低市场波动(Shleifer & Vishny,1997;Hong & Stein,2003;陈国进和张贻军,2009)。但是Kang et al.(2012)等的研究显示,由于噪声投资者的存在,套利行为并不总是能够降低股票波动率。如果市场中噪声投资者的力量很强大,套利投资者即使发现套利机会,也会因为资金限制或者短期爆仓风险而提早清仓,不仅无法起到平滑股价波动的作用,反而会增加股票的波动(Kang et al.,2012)。因此,如果我国噪声投资者的比重较大,那么T+0制度的实施并不能降低股票波动。而且,由于股指期货具有价格引导功能,在噪声交易者无法判断个股价格水平的情况下,股指期货的波动会引导噪声投资者的投资行为,而噪声投资者的频繁交易也可能会放大市场波动。通过以上分析不难看出,仅仅从理论分析的角度并不能确定期指市场与现货市场交易制度不对称对市场波动的影响。然而,对这一问题的实证研究却十分缺乏。

股指期货对现货市场波动的影响一直是一个重要的研究领域,但是相关研究大多比较股指期货实施前后或运行期间市场波动率的变化,而较少去深究其作用机制,本文从交易制度的角度研究股指期货对现货市场波动的影响,即利用融券制度标的股票扩容这一自然事件研究现货市场的T+1制度和期指市场的T+0制度的不对称性对现货股票波动性的影响,弥补了相关研究的不足,丰富了融资融券制度领域的研究成果,期望为我国监管部门完善股指期货、融资融券和现货市场交易制度提供实证参考。

二、文献综述与研究假设

关于股指期货上市对现货市场波动性的影响,由于不同学者在研究时所选取的国家或地区、样本区间、研究工具和研究方法等存在不同,最后得到的结论往往也大相径庭。Stein(1987)认为,期货市场中不知情投机者的噪音交易会使得现货市场的波动增加。Harris(1989)对标普500指数股和非指数股的对比研究发现指数股的波动显著增加,支持了股指期货市场增加现货市场波动性的假说。Antonios & Holmes(1995)分析了FTSE100指数期货上市前后信息和波动的关系,证实了股指期货交易增加了波动,而波动增加是由于市场信息的增加。Chang et al(1999)、Zhong et al(2004)、Bae et al(2004)、Wang et al(2009)的研究也证实在日本、墨西哥、韩国、香港等地的股票市场中,股指期货的上市会增加指数股的波动。

还有一部分学者认为,股指期货会起到稳定现货市场价格的作用。Danthine(1978)认为,期货交易会降低知情交易者纠正错误定价的成本,从而减少市场波动。Bessembinder & Seguin(1992)认为,标普500期货的活跃交易能够稳定现货市场。Mchenzie et al(2001)发现,单只股票期货的上市能够降低标的股票的风险和波动。Drimbetas et al(2007)的研究也证实在希腊股票市场,股指期货能够显著降低现货市场的条件波动。

在对我国股指期货的相关研究方面,陈国进和张贻军(2009)认为,卖空机制的缺失是导致中国股市暴涨暴跌的重要原因,从而建议引进卖空机制;杨阳和万迪昉(2010)通过研究沪深300股指期货上市前后不同阶段的市场波动发现,股指期货上市会使得股票市场波动显著增大,融资融券能够显著降低指数股的波动,且随着市场逐渐完善,股票市场的波动性有显著降低;邢天才和张阁(2010)的研究发现,股指期货的推出对现货市场的波动性没有较大影响,但增大了现货市场的非对称性;许红伟和吴冲锋(2012)的研究发现,沪深300股指期货推出初期我国股票市场质量变差,并且标的指数成分股受到的负面影响要比非成分股大;宋华(2013)的研究发现,现货价格指数的波动主要受其自身的影响,指数期货对其影响不显著,现货价格对期货价格的变化有显著影响;宗计川和李先玉(2013)的研究发现,通过剔除国内经济形势、国际经济形势、投资者情绪及周内效应的影响,沪深300股指期货的推出减小了现货市场的波动性,改善了现货市场的非对称效应。不难发现,目前对于我国股指期货运行状况及其对现货市场波动影响的分析主要集中于分析股指期货上市前后市场波动及市场质量的变化,或者分析运行中两者的相互影响。但是,相关研究并没有关注股指期货影响现货市场的交易制度因素。杨阳和万迪昉(2010)在分阶段检验股指期货对现货市场波动的影响时,考虑了融资融券制度的实施,但是融资融券制度在缺乏转融通制度支持的情况下,作用效果有限;同时样本期较短,对于结论并没有进行详细的解释,相关问题仍需要进一步的研究。

在对融资融券制度的研究方面,徐晓光等(2013)研究认为,推出融资融券后股市波动在统计上显著减小;相比于上证综指,融资融券标的股比重较高的上证50指数更好地体现了融资融券减小股市波动的作用。王性玉等(2013)的研究发现,融资融券交易额与市场流动性、波动性之间存在长期稳定的协整关系;现阶段买空交易比卖空交易对市场的贡献大,做空机制的推出没有造成市场的大幅度波动,并为市场提供了流动性。汪天都等(2014)研究发现融资融券并未影响市场稳定,不存在助涨助跌效应,波动率的高低也不会影响融资融券的开放时机,不存在监管者相机抉择的成分。方立兵(2014)发现融资融券实施后,标的股票的定价效率显著提高。但上述文献均未涉及与股指期货相联系的交易制度不对称问题。

本文主要针对股指期货与现货市场的交易制度的不对称问题进行研究,检验非极端市场条件下,交易制度的不对称性对股票波动的影响。具体而言,融资融券制度的实施使得个股可以卖空,近似实行T+0交易制度,交易制度的不对称性有所减弱,本文旨在研究这种交易制度不对称程度的减弱对股票波动的影响。为此,提出如下两个对立假设:

H1a:交易制度不对称程度的减弱会降低股票波动;

H1b:交易制度不对称程度的减弱会增加股票波动。

三、研究设计

(一)样本选择与数据来源

本文主要比较融券标的扩容前后两个阶段内,股指期货标的股票波动的情况。根据模型特征,本文选择的时间窗是融券标的股票扩容前120个交易日和扩容后120个交易日。

在选择融券标的扩容事件方面,截至2015年12月,沪深300指数总共曾经纳入过655只股票,融资融券总共曾经将963只股票纳入融券标的,并且在2011年12月5日、2013年1月31日、2013年9月16日、2014年9月22日进行过较大幅度的扩容和标的调整。除这几次大幅度扩容外,其他时间也曾进行过个别标的股票的调整。考虑到转融通2012年8月30日正式启动,在转融通制度实施后,融资融券业务才有了比较充足的资金和证券来源,才能真正满足投资者的卖空需求,因此结合股指成分股的调整情况,本文选择转融通实施后的2013年1月31日的扩容作为研究样本,并剔除了在120个交易日区间内交易不足90个交易日的股票,剔除了在120个交易日区间内调入或调出过沪深300指数的股票。

本文所使用的数据来自国泰安经济金融研究数据库。

(二)模型设计

本文主要比较2013年1月31日融券标的扩容前后两个阶段内,股指期货标的股票波动的情况。因此,本文借鉴杨阳和万迪昉(2010)所使用的方法:一是使用横向和纵向比较来检验股票市场波动的差异和变化(Harris,1989;Bae et al,2004),即通过比较同一阶段不同公司股票价格波动之间的差异和比较相同公司不同阶段股票价格波动的差异;二是使用双差分方法模型,通过构建实验组和对照组,研究市场环境改善后,股指期货对股票市场波动的影响。

本文首先通过横向和纵向比较来得到相关结论。

第一步,对每一阶段横截面进行回归,构建如下回归模型:

STDi=α0+α1HS300i+α2SYSRISKi+α3SIZEi+α4INVPi+εi(1)

其中,STD是股票收益的标准差,反映股票现货市场的波动性,此处使用STD分别计算融券标的扩容前后各120个交易日的股票收益标准差;HS300是虚拟变量,用于衡量股票是否为股指期货标的股,是为“1”,不是为“0”;SYSRISK表示该股票的系统风险,为股票Beta的绝对值与市场收益率标准差之积,此处使用的市场收益为A股市场流通市值加权收益率,来源于国泰安经济金融数据库;SIZE为上市公司规模控制变量,为股票流通市值的对数,使用的是该阶段流通市值的均值,衡量公司层面的非系统性风险;INVP为股票价格水平的倒数,反映了股票波动中与买卖价差相关的部分,计算方法为价格平方的倒数的均值的平方根。

第二步,对股指期货标的指数股和非标的指数股进行分组纵向回归,构建如下回归模型:

STDi=α0+α1SHORTi+α2SYSRISKi+α3SIZEi+α4INVPi+εi(2)

其中,SHORT为虚拟变量,如果样本属于2013年1月31日融券标的扩容后,则为“1”,否则为“0”。

接下来,本文使用双重差分模型,将此次融券标的扩容中的股指期货标的股票作为实验组,将非标的股票作为对照组进行比较,利用事件发生前后的相关数据控制两组之间的系统性差异,从而判断在融券制度所带来的市场制度结构的完善后,股指期货对现货市场波动的影响。

本文构建的双重差分模型如下:

STDi=α0+α1HS300i+α2SHORTi+α3HS300i×SHORTi+α4SYSRISKi+α5SIZEi+α6INVPi+εi(3)

其中,α3是双重差分估计量,反映指数组和非指数组的波动差异在时间前后的差分。

四、实证分析

(一)描述性统计

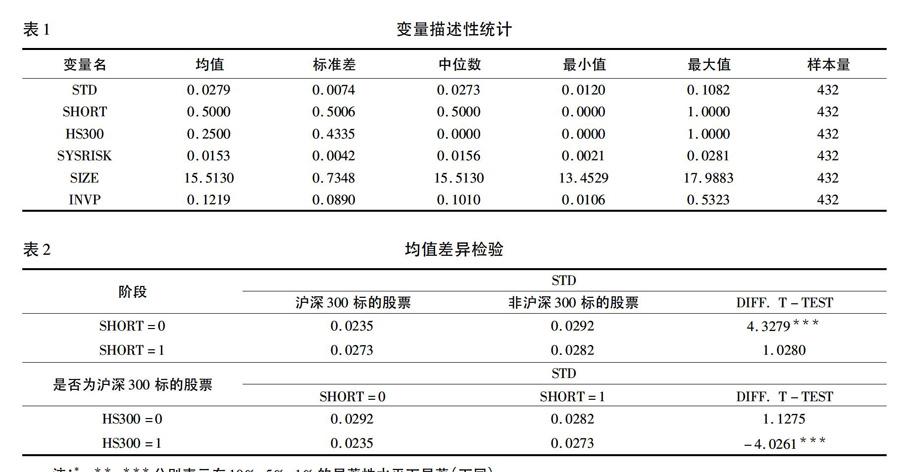

本文所使用变量的描述性统计如表1所示。虽然样本股票均为融资融券标的股,但不同股票之间波动性存在很大差异,均值为00279,标准差为00074,最大值和最小值分别为01082和00120,差异较大。

(二)均值差异检验

本文对同一阶段的对照组和控制组以及同一组内不同阶段的股票波动进行了均值差异检验,结果如表2所示。

均值差异检验的结果显示:在融券标的股票扩容前,沪深300指数成分股票样本的波动率变量STD的均值为00235,非沪深300指数成分股票样本的波动率变量STD的均值为00292,T检验显著,说明非沪深300指数成分股样本的波动率要显著高于沪深300指数成分股样本;在融券标的股票扩容后,沪深300指数成分股票样本的波动率变量STD的均值为00273,非沪深300指数成分股的波动率变量STD的均值为00282,表明标的股票实施融券制度后,沪深300指数成份股的波动率仍然低于非沪深300指数成分股,但是T检验并不显著。

就沪深300指数成分股样本来看,在可以融券卖出之前,波动率变量STD的均值为00235,可以融券卖出之后,股票波动率变量STD的均值为00273,而且T检验显著,表明融券制度的实施显著提高了沪深300指数成分股的股票收益波动率。就非沪深300指数成分股样本来看,在可以融券卖出之前,波动率变量STD的均值为00292,在可以融券卖出之后,波动率变量STD的均值为00282,表明融券制度的实施降低了非沪深300指数成分股的股票收益波动水平,但是T检验并不显著。

综合均值差异检验的结果不难发现,融券制度的实施在沪深300指数成分股样本和非沪深300指数成分股样本对标的股票的波动率产生了不同方向的影响。融券制度实施后,沪深300指数成分股样本的波动率显著上升,非沪深300指数成分股样本股票的波动率有所下降,这表明股指期货与现货市场交易制度不对称程度的减弱会增加股票波动,假设H1b成立。

(三)回归分析结果

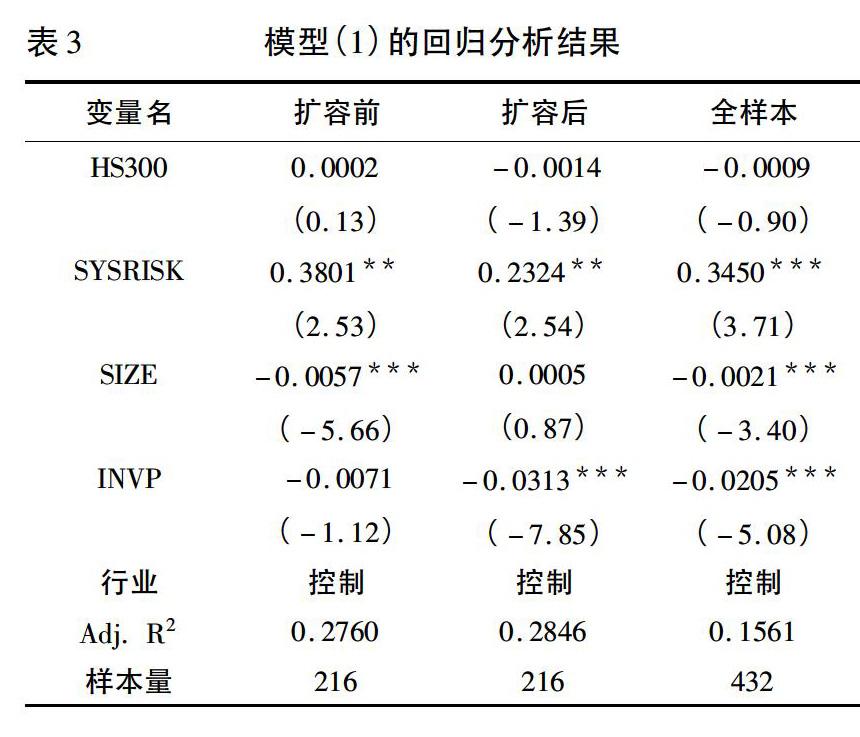

表3是对模型(1)的回归分析结果。由表3可知:(1)在2013年1月31日融券标的扩容前,变量HS300的系数为00002,符号为正,但不显著,说明扩容前是否为沪深300成分股并不显著影响股票的波动水平;系统性风险变量SYSRISK的系数显著为正,说明股票的系统性风险越大,波动越剧烈;规模变量SIZE的系数显著为负,说明小公司的波动性要显著高于大公司;买卖价差变量INVP的系数符号为负,但T检验不显著。(2)在2013年1月31日融券标的扩容后,变量HS300的系数为-00014,符号为负,但T检验不显著,说明沪深300成分股的波动水平要略低于非成分股;系统性风险变量SYSRISK的系数显著为正,说明股票的系统性风险越大,波动越剧烈;规模变量SIZE的系数为正,但T检验不显著;价差变量INVP的系数显著为负,说明价格分歧越大,波动越剧烈。

最后,将全部样本进行截面回归,变量HS300的系数为-00009,符号为负,但T检验不显著,说明整体而言,沪深300指数成分股的波动水平要略低于非成分股;系统性风险变量SYSYRISK的系数显著为正,说明股票的系统性风险越大,波动越剧烈;规模变量SIZE的系数显著为负,说明整体而言,大公司的波动水平要低于小公司;价差变量INVP的系数显著为负,说明投资者对股票价格的分歧越大,股票收益率的波动越剧烈。

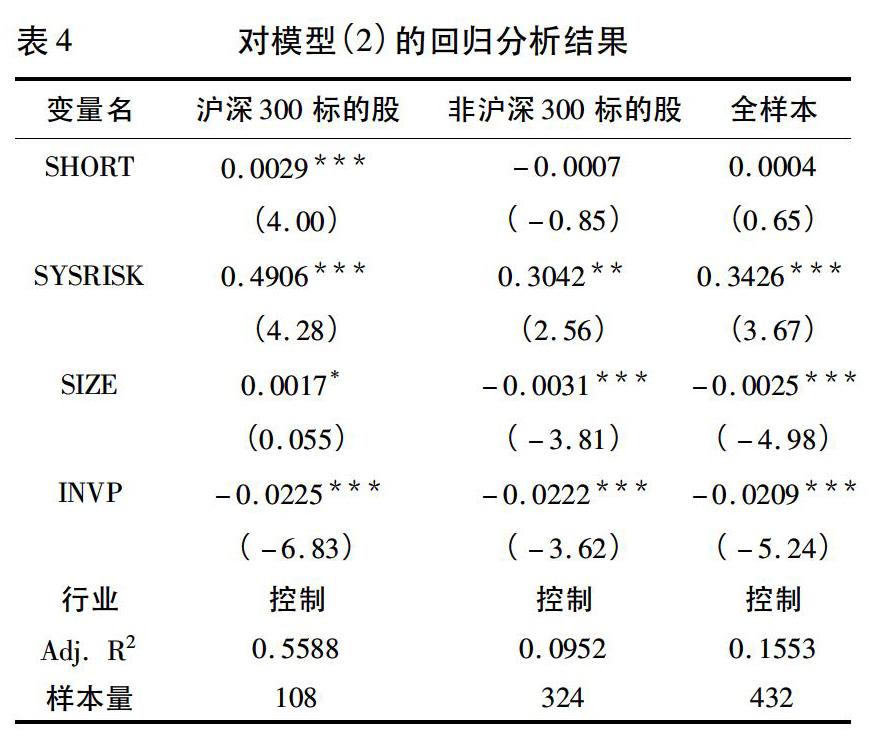

表4是对模型(2)的回归分析结果。回归结果显示:(1)沪深300指数成分股在可以融券卖出之后,波动水平显著增加,变量SHORT的系数为00029,符号为正,T检验显著;系统性风险变量SYSRISK的系数显著为正,说明系统性风险越大,沪深300指数成分股的波动越剧烈;规模变量SIZE的系数显著为正,说明对于沪深300指数成分股来说,公司规模越大,波动反而越剧烈,这可能是因为大公司更容易成为利用沪深300指数期货进行套期保值的标的,之前的研究也证实沪深300会加剧现货市场的波动,特别是大公司的波动(杨阳和万迪昉,2010;许红伟和吴冲锋,2012);价差变量INVP的系数显著为负,这说明投资者对股票的价格分歧越小,收益率波动越小。(2)就非沪深300指数成分股样本来看,可以融券卖出后,这类股票的波动水平并没有因此而显著增加,反而有所降低,变量SHORT的系数为-00007,符号为负,但T检验并不显著;系统性风险变量SYSRISK的系数显著为正,说明系统性风险越大,股票的波动越剧烈;规模变量SIZE的系数显著为负,说明小公司的波动水平要显著高于大公司;价差变量INVP的系数显著为负,说明投资者对股票的价格分歧越小,股票收益率波动越小。

在不区分沪深300指数成分股和非成分股的情况下,可以融券卖出并没有显著增加股票的波动性水平,变量SHORT的系数为00004,符号为正,但T检验并不显著;系统性风险变量SYSYRISK的系数显著为正,说明就整体样本而言,系统性风险越大,股票的波动水平越高;规模变量SIZE的系数显著为负,说明就整体样本而言,大公司的波动水平要低于小公司;价差变量INVP的系数显著为负,说明就整体样本而言,投资者对股票价格的分歧越大,股票收益率的波动越剧烈。

表5是对模型(3)的回归分析结果,分别是不包含控制变量的双重差分回归结果和包含控制变量的双重差分回归结果。HS300表示是否为沪深300指数成分股,SHORT表示是否可以融券卖出。

不包含控制变量的双重差分回归分析结果显示:变量HS300的系数为-00058,符号为负且显著,说明沪深300指数成分股的波动水平要显著低于非沪深300指数成分股;变量SHORT的系数为-00010,符号为负且显著,说明在可以融券卖出后,沪深300指数成分股和非成分股的波动水平均显著降低;交互变量HS300*SHORT的系数为00049,符号为正,说明相比于非沪深300指数成分股,沪深300指数成分股在实施融券制度后,波动率有所上升,但交互变量HS300*SHORT的系数的T检验并不显著。

包含控制变量的双重差分回归结果显示:变量HS300的系数为-00032,符号为负且显著,这表明沪深300指数成分股的波动性要显著低于非沪深300指数成分股;变量SHORT的系数为-00008,符号为负但不显著,说明就整体而言,融券卖出并不影响股票的波动性;交互变量HS300*SHORT的系数为00048,符号为正且显著,这表明,相比于非沪深300指数成分股,沪深300指数成分股在可以融券卖出后,波动水平显著提升;系统性风险变量SYSRISK的系数显著为正,说明系统性风险越大,股票的波动越剧烈;规模变量SIZE的系数显著为负,说明小公司的波动水平要高于大公司;价差变量INVP的系数显著为负,说明价格分歧越大,波动越剧烈。

以上实证结果表明,无论是使用横向或纵向比较,还是双差分模型,融券制度实施后,沪深300指数成分股和非沪深300指数成分股的波动率表现出了不同方向的变化。沪深300指数成分股的波动率在实施融券制度后显著上升,非沪深300指数成分股的波动率在实施融券制度后有所下降。这表明,股指期货市场与现货市场交易制度不对称程度的减弱增加了股票的波动。本文认为这可能是因为我国投资者结构中,噪声投资者的比重太大和市场中存在明显的“羊群效应”所致。对沪深300指数成分股来说,由于股指期货具有价格引导功能,在噪音交易者无法判断个股价格水平的情况下,股指期货的波动会引导噪声投资者进行过于频繁的买入和融券卖出操作,这种行为会加剧沪深300指数成分股的波动率;而套利投资者即使能够通过融券卖出及时传递悲观信息,也会因为噪音投资者群体过于庞大,而无法有效套利,甚至因为资金限制会提早退出,从而进一步放大股票波动。对于非沪深300指数成分股而言,股指期货的价格引导作用反而没有那么显著,因此融券制度的实施会在一定程度上降低非沪深300指数成分股的波动水平。

(四)稳健性检验

为了保证实证结果的稳健性,本文接下来对样本区间划分进行调整,使用剔除事件日前后最近30个交易日和使用事件日前后90个交易日的数据为样本,对本文所提出的假设进行检验。

为了节省篇幅,此处只报告针对模型(3)的回归分析结果(见表6)。

剔除融券标的扩容日前后最近30个交易日的回归结果显示:变量HS300的系数为-00041,符号为负且显著,说明沪深300指数成分股的波动水平要显著低于非沪深300指数成分股;变量SHORT的系数为-00012,符号为负,但不显著,说明融券制度的实施在一定程度上降低了标的股票的波动;交互变量HS300*SHORT系数为00062,符号为正且显著,与之前的结论一致,说明相比于样本中的非沪深300指数成分股,样本中的沪深300指数成分股的波动水平在实施融券制度后显著上升;控制变量系数符号基本与之前的实证结果一致。

将窗口调整为融券标的扩容日前后90个交易日的回归结果同样与之前的实证结果一致。

稳健性检验的结论表明,即使在使用剔除了融券标的扩容日前后最近30个交易日的样本或融券标的扩容日前后90个交易日的样本对模型检验,检验结果仍然与之前的回归结果一致。这表明,相比于非沪深300指数成分股,沪深300指数成分股在实施融券制度后,股票收益波动水平显著上升。换言之,在我国股票市场中,股指期货与现货市场交易制度不对称程度的降低会显著提高股票的波动水平。

五、结论与政策建议

本文利用融券标的扩容这一自然实验,检验了在非极端市场环境下,股指期货与股票现货市场交易制度不对称程度的降低对现货市场波动的影响。实证结果表明:在2013年1月扩容的融券标的股票样本中,沪深300指数成分股的波动水平要显著低于非沪深300指数成分股;相比于非沪深300指数成分股,沪深300指数成分股在实施融券制度后,波动水平有了显著的上升,表明股指期货市场和股票现货市场交易制度不对称程度的降低会增加股票波动。本文认为,这一方面可能是因为股指期货能够起到价格发现和价格引导的功能,在当前投资者“羊群效应”等非理性行为显著的情况下(许年行等,2013),如果股票现货市场允许当日卖空,投资者会根据股指期货进行频繁的买入卖空交易,从而会增加现货股票的波动;另一方面,我国股票市场中噪声交易者比例较高,即使套利交易者利用融券制度进行反向交易,也无法平抑市场波动,反而有可能会因为资金限制而增加市场波动(Kang et al.,2012)。

基于以上分析,本文认为,虽然在此次股灾中,股指期货和现货市场交易制度的不对称在一定程度上加深了市场暴跌的程度,导致了获利的不公平性,但是在非极端市场环境下,特别是在当前我国投资者整体水平不高、非理性交易活跃的情况下,贸然取消现货市场T+1制度是有待商榷的。监管部门应在培养长期价值投资者,引导长期投资资金入市,降低噪声交易者比例之后,再考虑取消现货市场的T+1交易制度。

参考文献:

[1]Antoniou A. and P. Holmoes. Futures trading information and spot price volatility: evidence for the FTSE-100 stock index futures contract using GARCH[J].Journal of Banking & Finance,1995,19(1):117-129.

[2]Bessembinder H. and P. J. Seguin.Futures-trading activity and stock price volatility[J]. Journal of Finance,1992,47(5):2015-2034.

[3]Danthine J. P.Information, futures prices and stabilizing speculation[J].Journal of Economic Theory, 1978,17(1):79-98.

[4]Drimbetas E., N. Sariannidis andN. Porfiris.The impact of derivatives trading on volatility of the underlying asset: evidence from the Greek stock market[J].Applied Financial Economics, 2007,17(2):139-148.

[5]Harris L.S&P 500 cash stock price volitalities[J]. Journal of Finance,1989,44(5):1155-1175.

[6]Stein, J. C.Informational externalities and welfare-reducing speculation[J].Journal of Political Economy,1987,95(6):1123-1145.

[7]Kang, Kondor, Sadka,Do hedge fund reduce idiosyncratic risk?[R].Working paper, 2012.

[8]Shleifer, Vishny. The limits of arbitrage[J].Journal of Finance,1997,52:35-55.

[9]McKenzie, M. D., T. J. Brailsford, and R. W. Faff.New insights into the impact of the introduction of futures trading on stock price volatility[J].Journal of Futures Markets, 2001,21(3):237-255.

[10]Wang S. S., L. Wei and T. W. Cheng. The impact of H-share derivatives on the underlying equity market[J]. Review of Quantitate Finance and Accounting,2009,32:235-267

[11]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4).

[12]方立兵,刘烨.融资融券大扩容:标的股票定价效率提升了吗?[J].证券市场导报,2014(10).

[13]华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010(10).

[14]宋华.股指期货与标的指数波动的关联性研究——来自沪深300指数的经验证据[J].兰州大学学报:社会科学版,2013(5).

[15]汪天都,孙谦.融资融券与金融市场的波动性——基于我国A股的实证检验[J].财政金融,2014(3).

[16]王性玉,王帆.做空机制对我国股市波动性、流动性影响的实证分析[J].经济管理,2013(11).

[17]邢天才,张阁.中国股指期货对现货市场联动效应的实证研究——基于沪深300仿真指数期货数据的分析[J].财经问题研究,2010(4).

[18]许红伟,吴冲锋.沪深300股指期货推出改善了我国股票市场质量吗——基于联立方程模型的实证研究[J].南开管理评论,2012(4).

[19]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7).

[20]徐晓光,陈焕槟,张荣波.融资融券能否减小我国股市波动?[J].深圳大学学报,2013(5).

[21]杨阳,万迪昉.股指期货真的能稳定市场吗?[J].金融研究,2010(12).

[22]宗计川,李先玉.股指期货推出对现货市场影响分析——基于宏观变量剔除的实证研究[J].宏观经济研究,2013(1).

Abstract:This paper uses the expansion of margin trading scale, one natural experiment, to test the influence of trading rules asymmetry between future market and spot market on market volatility. We find that the volatilities of stocks in the CSI 300 index are lower than the volatilities of other stocks, but stocks in the CSI 300 index get rise in the volatility after they can be short sold,showing that the degree of asymmetry of the stock index futures and the spot market trading system will increase the volatility of the stock; margin trading can reduce spot market volatility significantly, because noise traders are majority in stock market. So, under the futures price guidance, arbitrageurs have limited influence even with margin trading. As a result, they cannot smooth the fluctuation, but may aggravate market volatility.

Key words:trading rules; stock futures; short-selling restriction; market volatility

(责任编辑:张曦)