金融脱媒对商业银行资产负债结构的影响

2016-05-14冯曦明李朝霞郭晓辉

冯曦明 李朝霞 郭晓辉

摘要:本文选取2002年1季度-2015年2季度数据,以银行表内信贷占社会融资规模的比重和储蓄存款占各项存款的比重作为商业银行资产负债结构变化的指标,以股票筹资金额和债券发行规模作为衡量金融脱媒的指标,运用脉冲响应函数以及方差分解定量评估金融脱媒对商业银行资产负债结构的冲击程度及其贡献度。研究结果表明金融脱媒对我国商业银行资产负债结构带来严峻挑战的同时,也对商业银行业务创新及监管机构的风险管理提出了更高的要求。

关键词:金融脱媒;商业银行;资产结构;负债结构

中图分类号:F83文献标识码:A

一、引言

金融脱媒首次被提出是用来解释20世纪60年代后期到70年代初期发生在美国金融服务行业的一些变化。这段时期,一些新兴的金融工具如货币市场基金、养老基金等在美国迅速发展起来,货币市场的高利率环境使银行储户将存款投向收益率更高的金融工具,导致美国传统银行的吸储放贷业务所占比重显著下降,被称为金融脱媒现象。随后,金融脱媒在英国、德国、法国、日本等金融市场体系发达的国家陆续产生。1990年上交所和1991年深交所正式运营、21世纪伊始货币市场基金建立、2004年深交所在主板市场内设立中小板、2005年短期融资券重新发行以及2009年创业板正式上市,给中国证券市场的快速发展提供了良好的契机。中国资本市场的建立及发展对商业银行资产负债结构带来巨大的冲击,2006年5月在交通银行发展研究部主办的“金融脱媒背景下商业银行经营策略研讨会”上,业界就中国金融脱媒的长期发展趋势已经确立达成共识。商业银行如何进行业务创新以更好地应对金融脱媒带来的挑战,维持其在金融市场的主导地位,是我国商业银行当前面临的首要任务。本文将对此进行探讨。

二、金融脱媒文献综述

关于金融脱媒的概念,Hester(1969)在《金融脱媒及政策》一文中提出,金融脱媒是指金融交易活动不再依托金融中介机构或是资金供需双方越过金融中介机构直接进行融资的一种转变。Robert Gellman(1996)认为金融脱媒是指当货币市场利率远高于传统银行或储蓄贷款协会所能提供的利率时,储户为获取高额收益将存款转而投向货币市场基金等金融工具的行为。唐旭(2007)则把金融脱媒分为狭义和广义两个层次进行定义:狭义的金融脱媒是指在存款利率上限管制条件下,货币市场利率高于存款机构可支付的存款利率水平时,存款机构的存款资金大量流向货币市场工具的现象;广义金融脱媒不仅指存款资金流向高息资产,也指资金短缺者不经过金融中介机构,直接在货币市场发行短期债务融资工具的行为。本文遵循唐旭(2007)的观点,将金融脱媒定义为资产脱媒和负债脱媒两个方面:资产端脱媒是指融资者通过证券市场直接筹集资金,使商业银行信贷规模萎缩的现象;负债端脱媒是指随着货币市场利率的高企以及投资渠道的多元化,储蓄者不再将全部资金存入银行,使银行可贷资金减少的现象。需要特别指出的是,本文讨论的金融去中介化的“中介”特指商业银行。

关于金融脱媒的度量,Schmidt et al.(1999)运用资产负债中介化比率和证券化比率,选取法国、德国、英国1982-1995年的国民经济核算数据,对这三大经济体是否存在金融脱媒进行了度量。Gunther Capelle-Blancard et al.(2006)等人在同时考虑直接融资和间接融资的情况下,将金融中介化比率定义为市场中介化比率和信贷中介化比率之和,对1979-2004年日本金融脱媒进行了实证研究。宋旺和钟正生(2010)借鉴Schmidt等人定义的资产负债中介化比率和证券化比率,对中国金融脱媒指标进行了测度,并基于MS-AR模型对我国金融脱媒趋势进行了实证分析。任碧云(2015)主要选取GDP、债券发行量、股票市场筹资额、信托资产规模以及理财产品数目等指标对金融脱媒进行衡量,量化分析了金融脱媒对商业银行资产负债业务的影响。

关于金融脱媒对商业银行资产负债结构的影响,众说纷纭,但大多数学者认为利弊参半,机遇与挑战并存。Saffo(1998)提出“脱媒校正”学说,认为脱媒不仅不会使中介消失,反而会促使新的金融中介组织不断被创新出来。M.Nissen(2008)在研究中发现,金融脱媒不会使金融中介作用消失,反而会使商业银行等中介机构更好发挥其功能,提高自身竞争力。任碧云(2015)认为金融脱媒对我国商业银行存贷款分流作用显著且有加强的趋势,商业银行应采取有力措施巩固其在金融领域中的主导地位。

三、金融脱媒的表现形式

(一)银行资产端的脱媒

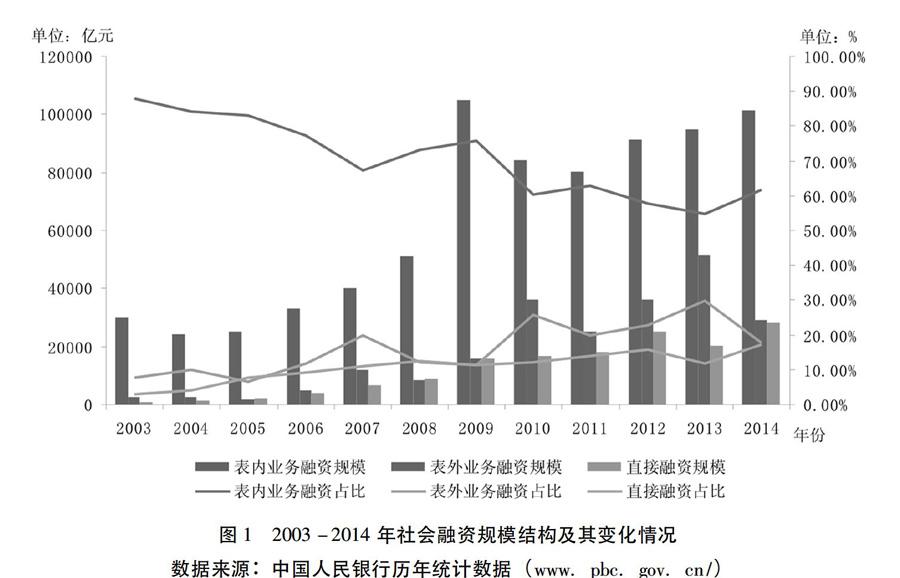

金融脱媒使我国商业银行信贷规模显著下降,直接融资呈多元化快速发展的态势。直接融资因其自身具有的低成本、高收益及灵活性吸引了许多银行大型优质客户在资本市场上通过发行股票、债券等金融工具直接募集资金,改变了近些年来我国的社会融资结构(见图1)。

图12003-2014年社会融资规模结构及其变化情况

数据来源:中国人民银行历年统计数据(www.pbc.gov.cn/)

从统计数据可以看出在社会融资规模中,银行表内信贷占实体经济融资的比例显著下降,新增本外币贷款从2003年的8176%下降到2014年的6176%。与此同时,金融机构表外业务增幅明显,非金融机构通过信托贷款、委托贷款以及未贴现银行承兑汇票方式融资的总规模在2013年达到最高点,占社会融资规模的2981%,其中信托贷款占同期社会融资规模增量的比例从2006年的193%上升到2013年的1063%,提高了87个百分点。另外,直接融资对非金融机构的资金支持比例不断上升,融资结构明显优化。2014年末,非金融企业和住户以企业债券和非金融企业境内股票形式融资的规模合计达到282万亿元,是2003年的2662倍,年均增速高达3476%。由此可见,近年来我国社会融资规模构成中,商业银行表内信贷业务占比逐年下降,表外业务融资重要性增强的同时资本市场直接融资规模持续扩大,对商业银行资产业务构成了严重的威胁。

(二)银行负债端的脱媒

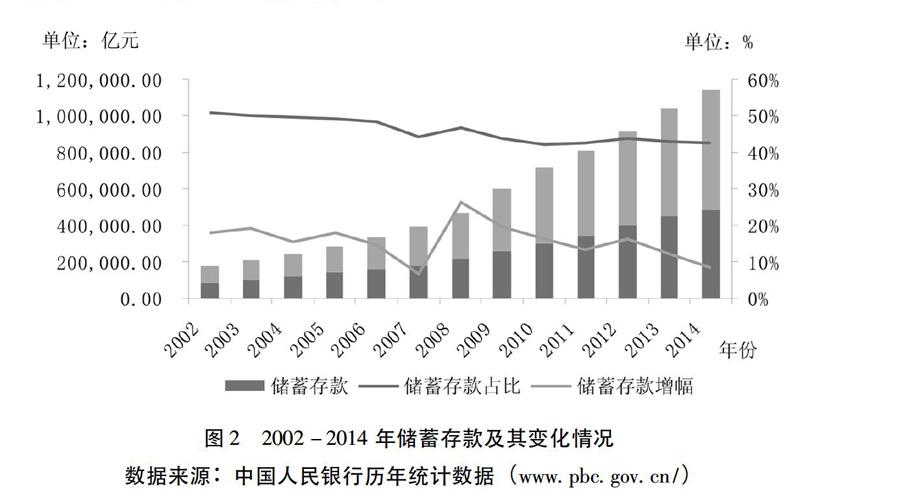

一方面,直接融资的发展给商业银行的存款业务带来了严重的冲击,主要表现在储蓄存款占存款余额的比重逐年下降,储蓄存款增幅波动中迅速下降。从图2可以看出,储户追求收益最大化,同时为了分散风险进行多元化投资,储蓄存款占比有下降的趋势,储蓄存款增幅下降显著。从图2中还可以看出,2006年、2007年两年间储蓄存款增幅从2005年的1798%下降到677%,下降了1121个百分点。究其原因主要是2005年以来股市回暖,2006-2007两年间的牛市行情对居民储蓄存款造成了很大程度的分流。2008年受到全球金融危机的影响,股市震荡,储蓄存款增幅上涨至近十几年的最高值,达到2629%。可见,直接融资规模的扩大分流了大量银行储蓄存款。

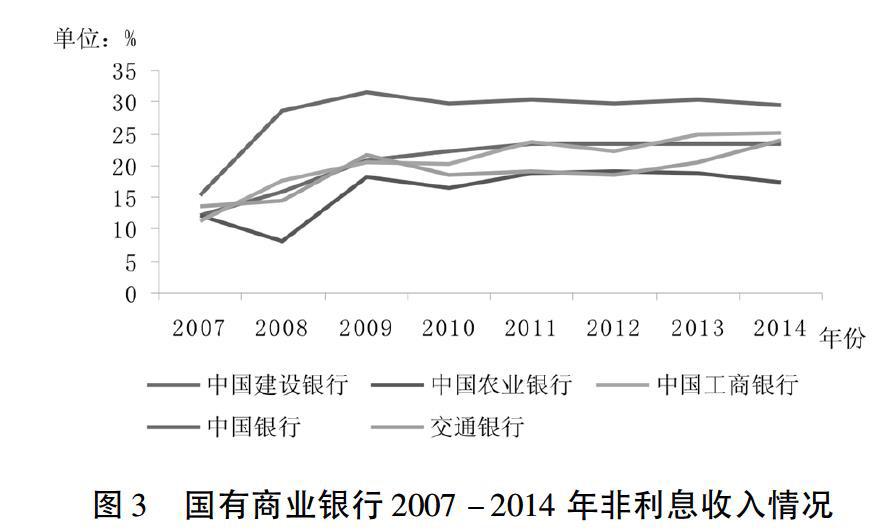

另一方面,投资渠道多元化削弱了商业银行吸收存款的能力,银行的可贷资金减少,使商业银行传统盈利模式受到严重冲击。为了抵御金融脱媒带来的冲击,商业银行大力发展中间业务,银行的非利息收入占比逐年上升。图3为五大国有商业银行2007-2014年非利息收入占比情况,可以明显看出商业银行非利息收入占其营业收入的比重逐年增长,商业银行盈利模式逐渐优化。相较于其他四大行,中国银行非利息收入占比更高。

四、实证分析

商业银行资产负债结构的变化主要体现在银行存贷款结构的变化趋势上,因此分析金融脱媒对商业银行资产负债结构影响时,应运用商业银行存贷款结构的变化进行动态分析。本文选取2002年1季度-2015年2季度数据作为样本,以银行表内信贷(包括本外币贷款)占社会融资规模的比重和储蓄存款占各项存款余额的比重作为衡量银行资产负债结构变化的指标。由于目前我国直接融资市场以股票、债券市场作为主力军,因此金融脱媒的指标分别用股票筹资金额和债券发行规模来测量,其中债券发行规模是企业债、短期融资券、超短期融资券、资产支持证券、中期票据以及集合票据等发行规模的汇总。本文数据主要来源于《中国统计年鉴》、《中国金融年鉴》、中国人民银行网站以及wind资讯统计数据。

(一)金融脱媒对商业银行资产结构的影响

1.平稳性检验

为了使所构建的回归模型具有经济意义,应先对模型进行平稳性检验。此处采用Eviews60软件,运用ADF检验方法分别对银行表内信贷占比(DKZB)、股票筹资金额(GP)、债券发行规模(ZQ)进行稳定性检验。检验结果如表1所示。

根据表1检验结果,所选取的三个变量均为不平稳序列,因此需要借助协整理论对数据进行处理。

2.协整检验

传统理论要求对非平稳时间序列进行差分后再构造VAR模型,这样会使许多信息遗失并难以对分析结果进行解释。一些时间序列自身不平稳,若其某种线性组合是平稳的,即各非平稳变量间存在协整关系,也可直接建立VAR模型。协整检验结果如表2所示。

上述检验结果显示,通过协整检验,各不平稳变量之间在5%的显著性水平下存在协整关系,且至少有一个协整向量。因此,可以直接建立VAR模型。

3.最优滞后阶数选择

最优滞后阶数的选择,一般采用LR、FPE、AIC、SC、HQ等检验准则来确定。检验结果如表3所示。

按经验法则应选取*最多的那一栏对应的滞后阶数为最优滞后阶数,因此本文将此VAR模型的最优滞后阶数定义为2阶。

4.脉冲响应函数

为了更直观地反映股票市场和债券市场对商业银行资产结构的影响程度,需要采用脉冲响应函数(IRF)分析银行表内信贷占比对股票、债券这两个因素冲击的响应程度。分别给债券发行规模(ZQ)、股票筹资金额(GP)一个正向单位的冲击,脉冲响应函数图如图4所示。

从图4可以看出,DKZB对ZQ与GP均呈现出负向响应趋势。图4(左)反映了银行表内信贷占比(DKZB)对债券发行规模(ZQ)一个正向冲击产生的脉冲响应。可以看出,当本期给ZQ一个正向冲击后,ZQ对DKZB的负向冲击作用前两期下降明显,后八期趋于平稳并有扩大的趋势。图4(右)反映的是DKZB对GP一个正向冲击的脉冲响应。可以看出,GP对DKZB的负向冲击作用逐年下降,其中前三期下降趋势较明显。综上,非金融机构融资规模中直接融资的迅速增长使商业银行信贷规模下降,对商业银行的资产结构造成一定程度的冲击。

5.方差分解

通过分析GP、ZQ冲击对DKZB变化的贡献度,可进一步了解这两个变量对商业银行资产结构冲击的相对重要性。方差分解结果如表4所示。

方差分解表显示,在不考虑DKZB自身贡献率的情况下,相对于GP,ZQ对商业银行DKZB的反应更为灵敏,影响程度持续增长,到第10期达到21%的贡献度;GP对DKZB的反应不敏感,前两期有所增长,之后基本保持在稳定状态。

(二)金融脱媒对商业银行负债结构的影响

同金融脱媒对商业银行资产结构影响的实证分析一样,首先运用ADF检验方法对CKZB、GP、ZQ进行稳定性检验。由于三个变量均为不平稳序列,需检验三个变量之间是否存在协整关系。协整检验结果表明,各不平稳变量之间在5%的显著性水平下存在协整关系,且至少有一个协整向量,可直接建立VAR模型,并确定此模型的最优滞后阶数为2阶。从该模型向量自回归根的检验图中可以看出,模型的根均在同一个单位圆内,因此该VAR模型是稳定的。

1.脉冲响应函数

借助脉冲响应函数分析储蓄存款占比对股票、债券这两个因素冲击的响应程度,分别给股票筹资金额(GP)、债券发行规模(ZQ)一个正向单位的冲击,得到图5所示的脉冲响应函数图。

从图5可以看出,给GP、ZQ一个正向单位的冲击后,CKZB对GP与ZQ均呈现出反向响应趋势。图5(左)反映的是储蓄存款占比(CKZB)对股票筹资金额(GP)一个正向单位的冲击产生的脉冲响应。当本期给GP一个正向冲击后,GP对CKZB的负向冲击作用逐年下降,其中前三期下降趋势较明显。图5(右)反映的是CKZB对ZQ一个正向冲击的脉冲响应。ZQ对CKZB的负向冲击作用前两期下降明显,并在第2期达到一个最小负响应点;第2期至第5期逐年上升,之后趋于平稳,最终呈现发散状态。综上,投资渠道多元化、可供选择的投资工具多样化使居民将部分储蓄存款转移到投资收益更高的金融工具,对商业银行的储蓄存款造成一定程度的分流。

2.方差分解

通过分析GP、ZQ冲击对CKZB变化的贡献度,可明晰这两个变量对商业银行负债结构冲击的相对重要性。表5为跨期为10的方差分解。

方差分解表显示,在不考虑CKZB自身贡献率的情况下,相对于ZQ,GP对商业银行CKZB的反应更为灵敏,贡献度有所下降,从第2期的9%下降至第10期的4%;GP对CKZB的反应不敏感,在前3期增长后,基本保持不变。这说明我国居民理财观念比较保守,但直接融资规模的扩大仍造成了商业银行存款的部分分流。

五、结论与启示

本文选取股票筹资金额、债券发行规模作为金融脱媒的测量指标,运用脉冲响应函数以及方差分解定量评估金融脱媒对商业银行资产负债结构的冲击程度及其贡献度,得到如下结论:

首先,银行资产结构方面,直接融资规模的扩大削弱了商业银行资金使用的收入优势。对于住户部门和非金融企业部门借款人而言,商业银行作为资金来源的重要地位正在逐步下降。直接融资市场尤其是债券市场的发展对商业银行传统信贷业务产生了较大的负向冲击作用。与此同时,社会融资规模中表外业务融资所占比重逐年上升,对商业银行贷款业务也造成了冲击。直接融资市场以及银行表外业务融资市场的发展,一定程度上造成我国的商业银行贷款分流,使其依靠传统利息收入为主的盈利模式受到挑战。

其次,银行负债结构方面,利率市场化进程的加快与金融机构存款利率浮动区间上限进一步扩大,削弱了商业银行获取资金的成本优势。高通货膨胀率的存在使投资者对不同投资渠道的收益率差异十分敏感,居民将资金从回报率低的银行提取出来,转而投向收益率较高的股票市场、债券市场,使商业银行存款规模下降,对储蓄存款造成一定程度的分流。

金融脱媒作为我国金融改革途中不可逆转的趋势,对商业银行的资产负债结构、业务创新能力和经营模式等方面带来严峻挑战的同时,也为商业银行的金融创新提供了良好的发展机遇。商业银行以及监管机构都应当有所作为,以应对我国不断加深的金融脱媒趋势。

(一)推动金融产品及服务创新,积极开展互联网银行业务

为了更好适应当前我国金融市场环境的变化,商业银行一方面应积极进行产品及业务创新,研发出能够满足客户群体需求的、具有盈利性的创新金融产品和服务,提高非利息收入占比,降低对银行传统业务的依赖,更好地应对商业银行资产负债结构的变化。另一方面,应顺应互联网金融的发展趋势,借助新型的信息技术,发展电子金融,降低交易成本,积极开展互联网银行业务,应对互联网金融带来的新一波金融脱媒。大数据时代的来临,数据成为最具有价值的资产。银行应通过大数据挖掘潜在的客户需求,最大限度地满足客户的需要。

(二)加强风险管理

商业银行为了抵御金融脱媒对传统业务模式造成的影响,将研发新的业务品种,大力发展表外业务,然而非传统银行业务对银行利润产生贡献的同时也伴随着高风险性,对监管当局提出了更高的挑战。监管机构应加强表外业务风险管理,制定并实施表外业务的风险管理制度,更好应对表外业务带来的操作风险、声誉风险、信用风险、流动性风险、市场风险;应重视全方位金融风险管理人才的培养,提高风险管理水平,消除金融安全隐患,确保商业银行表外业务健康快速发展,以积极应对当前金融脱媒给我国商业银行传统业务带来的冲击。

参考文献:

[1] Hester D. D. Financial disintermediation and Policy[J].Journal of Money,Credit and Banking,1969(3):600-617.

[2]Robert Gellman. Disintermediation and the Internet[J].Government Information Quarterly,1996(1):1-8.

[3]唐旭.金融脱媒与多层次金融市场[J].新金融,2006(14):1-4.

[4]Schmidt,R.H.,Hackethal,A.,Tyrell,M. Disintermediation and the Role of Banks in Europe: An International Comparison[J].Journal of Financial Intermediation,1999(8):36-67.

[5]G.Capelle-Blancard,J.Couppey-Soubeyran,L.Soulat.The measurement of financial intermediation in Japan[J].Japan and the World Economy,2008(20):40-60.

[6]宋旺,钟正生.基于MS-AR模型的中国金融脱媒趋势分析[J].财经研究,2010,36(11):115-119.

[7]任碧云,程茁伦.金融脱媒对中国商业银行资产负债业务冲击的动态影响——基于VAR模型的实证研究[J].中央财经大学学报,2015(3):26-33.

[8]Paul saffo.Disintermediation: Longer,Not shorter,Value Chains Are Coming[EB/OL].[2009-04-05].[1998-05-15].http://www.saffo.org/disinternediation.html.

[9]Mark Nissen. Agent-based Supply Chain Disintermediation Versus Re-intermediation: Economic and Technological Perspectives, Intelligent Systems in Accounting[J].Finance and Management,2000,9(4):237-257.

Abstract:This paper selects figures from the first quarter in 2002 to the second quarter in 2015, which takes bank credit accounts for the proportion of the social financing scale and savings deposit accounts for the proportion of deposits as the indicators of commercial bank assets and liabilities structure change. Besides, it takes stock financing amount and bond issuance as the index of financial disintermediation, and makes a quantitative assessment about the effect and contribution of financial disintermediation on the structure of assets and liabilities of commercial banks using the impulse response function and variance decomposition. The research results show that financial disintermediation has brought great challenges to China′s commercial bank assets and liabilities structure,at the same time it brings forward higher requirements to business innovation of commercial banks and risk management of regulators.

Key words:financial disintermediation;commercial bank;assets structure;liabilities structure

(责任编辑:张曦)