内部控制建设能降低权益资本成本吗?

2016-05-14谢泽春

【摘 要】内部控制作为一种企业内部治理机制,在财政部、证监会等部门近年来的政策推动下,已经逐渐成为公司治理的重要组成部分。许多学者都研究了内部控制与权益资本成本之间的影响关系,初步探索了内部控制建设的经济后果。我国对于内部控制的研究还处于起步阶段,本文试图对内部控制与权益资本成本之间的关系加大研究深度,发现内部控制不仅可以降低权益成本,而即使是内部控制较差的公司,内部控制质量建设的行为本身也将给市场传递出正面信号,从而降低权益资本成本。

【关键词】内部控制;权益资本成本;内部控制质量建设

一、引言

1934年《美国证券法》首先提出了“内部会计控制”(Internal accounting control system)的概念,内部控制开始普遍被人们认识和接受。内部控制的发展由产生到成熟经历了大半个世纪的光阴。2001年“安然事件”的发生使得内部控制成为了舆论的焦点,萨班斯法案(SOX法案)在此背景下应运而生。SOX法案要求公司建立维持合适的内部控制结构,对内部控制的评价和外部独立审计的审计报告进行披露。

中国近年来内部控制建设也逐渐成熟起来。2006年上交所发布了《上海证券交易所上市公司内部控制指引》,同一年深交所也发布了《深圳证券交易所上市公司内部控制指引》,指引中提出了对上市公司内部控制的基本要求。2008年,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制基本规范》,接着在2011年发布了配套指引,内部控制体系逐步在海内外同时的上市公司、国有控股和大规模非国有控股的上市公司和其他主板上市公司中推行。

随着内部控制体系的逐步完善和内部控制信息披露制度的改进,学术界针对内部控制的研究热情也逐渐高涨。高质量的财务信息有利于削弱信息不对称,从而降低企业资本成本。内部控制信息作为公司治理的重要机制,能通过其职能保障财务信息的质量,引起降低企业资本成本的经济效果。

二、文献回顾及本文创新

1.内部控制缺陷与内部控制目标

按照COSO报告,内部控制主要有三大目标:即财务报告的可靠性、经营的效果和效率和符合适用的法律法规。存在缺陷的内部控制会在上述3个方面产生负面影响。

低质量的内部控制容易引起会计信息生成过程中的不规范操作,导致会计核算过程中的重大失误,最终使得财务报告的可靠性难以保证。Leone(2007)指出存在内部控制缺陷的公司往往具有组织复杂、出现过重大的组织变革以及缺乏资源等特征,这些特征使得公司的财务可靠性令人担忧。Stephen Kwaku Asare(2012)研究认为内部控制缺陷会负面影响投资者对财务报表的使用信心。

存在缺陷的内部控制会使得管理层凌驾于内部控制之上,为其进行财务操控和过度投资等提供可能。国内外对于内部控制与投资效率关系鲜见研究,对于内部控制和投资效率的研究,都是为了加强企业资产的安全性以及经营的效率和效果,二者之间的联系是显然的。李万福等(2011)通过基于流动性特性的条件关系检验和基于预期投资偏离的无条件关系检验,探讨了内部控制在公司投资中的角色,实证检验了高质量内部控制对于过度投资行为的抑制作用。此外,国外不少研究也表明,存在内部控制缺陷的企业面临的法律诉讼风险更高。

综合以前文献可以知道,内部控制缺陷对于內部控制实现其公司治理的目标有着显著的影响。内部控制存在缺陷的公司在财务信息质量、投资效率以及法律法规等方面均面临较大的信息风险和商业风险。

2.内部控制与权益资本成本

我们已经知道内部控制对企业的财务信息质量、投资效率等均有显著的影响。而企业的财务信息质量、管理层行为等又会对资本成本产生较大影响(Botosan,1997; Richardson,2001;Francia,2008等)。以前研究表明,内部控制通过两条途径影响权益资本成本:

(1)直接途径

Lambert等(2007)首先提出了“内部控制—财务报告质量(信息风险)—权益资本成本”的直接作用途径。高质量财务报告信息能削弱信息不对称,降低企业的权益成本。内部控制能更好地保障财务信息的准确性,提升财务报表质量,从而达到降低权益成本的效果。在此理论的基础上,Ashbaugu(2009)首次进行了实证检验,检验结果与理论预期一致。

(2)间接途径

内部控制可以抑制管理层自利行为或者防止大股东利益侵占,减少投资者的商业风险,从而使企业权益成本得到降低。即为“内部控制—内部人行为(商业风险)—权益资本成本”的间接作用途径。目前,针对这一问题的实证研究几乎是空白。笔者目前亦打算作相关的研究探索。

3.本文创新和贡献

我国目前内部控制研究还处于起步阶段,对于内部控制经济后果的研究深度还应加强。文章创新和贡献体现在以下三个方面:

(1)以前文献仅探求了内部控制质量本身对于权益资本成本的影响,而未将内部控制质量建设控制进去。即有着相同内部控制质量的公司(数据指标上相同),存在内部控制改善的公司由于其内部控制建设行为会得到认可,将有较低的权益资本成本。

(2)鉴于内部控制建设的影响,本文在控制内部控制质量建设后,得到了内部控制质量越高,权益资本成本越低的实证结论,进一步为这一命题提供了稳健的经验证据。

(3)本文试图验证内部控制建设对于内部控制较差的公司在降低权益资本成本上有着更高的边际效用。实证结果表明,内部控制质量差的公司通过内部控制质量建设并未能获得更高的降低权益资本成本的效果。

三、研究设计

1.数据来源

本文选取A股上市公司为研究对象,以2009-2012年为样本选取时间段,剔除有财务数据缺失的样本,得到1742家公司,共计6967个样本。由于内部控制质量构建时部分数据没有披露,特别是2007年、2008年相关的数据很多均为自愿披露,最终样本得到5270个。相关财务数据从CSMAR数据库获得,非财务数据通过巨潮资讯上传的上市公司年报等获取。内部控制质量数据通过上市公司自我评价报告和审计报告等手工搜集。

2.研究假设

基于以上理论分析和文献回顾,本文提出两个假设:

H1:在控制了企业内部控制质量建设后,内部控制质量越高,权益成本越低。

H2:对于存在内部控制质量建设的公司,其他条件一样时企业具有更低的权益资本成本。

H3:内部控制质量较差的公司,通过内部控制质量建设降低权益资本成本的边际效应较内部控制质量较高的公司更大。

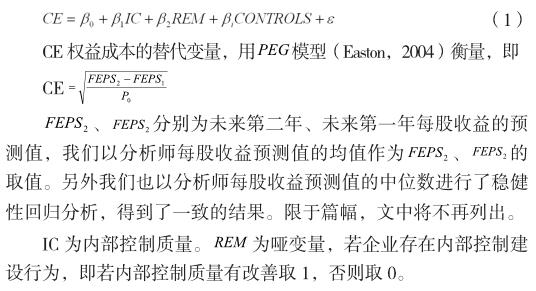

3.模型设计及变量解释

为验证假设一和假设二,构建模型一如下:

结合以前研究和本研究需要,控制变量如下所示:

财务风险指标:资产负债率ALR。

股权结构:第一大股东持股比例LS。

股权制衡度DR,用第二至第十大股東持股比例除以第一大股东持股比例。

3.公司治理:独立董事占董事会比例PID

4.公司成长性:GROWTH,用营业收入增长额除以上年营业收入。

5.年度:考虑到近些年我国内部控制体系建设逐渐在修正与完善,内部控制信息由自愿性披露在不同范围内的公司中逐步要求强制披露自我评价报告和内部控制审计报告,故对年度作为哑变量处理。分别为YEAR07, YEAR08,YEAR09,YEAR10。例如YEAR07当年度为2007年时为1,否则为0。

为验证假设三,在模型一中引入交互项,得到模型二如下:

四、实证结果

1.描述性统计

由表一给出的描述性统计可知,样本公司平均的权益资本成本为11.58%,平均的内部控制质量为5.64分。可以看出,样本中存在极端值,例如资产负债率ALR最大值为29.49,该样本公司出现了严重的资不抵债;成长性也出现了超级增长的公司,最大值为43.17。因此,在stata中采用robust进行稳健回归。

五、稳健性分析

本文针对权益资本成本进行了稳健性分析。

首先我们将每股收益预测值由均值取为中位数,计算权益资本成本并进行上述模型回归,得到了基本一致的结果。

然后,根据Berk(1995)、French(2006)、Botosan(2005)等人的研究,良好的权益资本成本计量指标应该与贝塔系数和权益账面市价比正相关,与规模负相关。本文通过检验证实了许多学者推崇的PEG模型的确是良好的权益资本成本代理指标。

六、研究结论与研究建议

本文通过PEG模型实证检验了内部控制质量建设对权益资本成本的影响。与以前研究一致,内部控制不管其到底是通过财务报表信息质量还是内部人行为发挥治理作用,将显著降低企业的权益资本成本。内部控制质量建设将向投资者传递企业正面发展的信号,达到降低权益资本成本的效果。内部控制差的企业加强内部控制建设具有更好的降低权益资本成本的作用。

本文只是研究了内部控制及其改善对权益资本成本的影响,控制变量的选取也是依据以前文献的研究结果筛选。更进一步,研究者需要探求内部控制影响权益资本成本的两条途径的作用机理及其相互关系,而一旦这方面取得了成果,在选取控制变量时研究者将可以依据内部控制的影响途径进行控制,这将更能稳健地反映内部控制与研究对象的关系。

参考文献:

[1]朱华建等.21世纪以来我国内部控制研究主题.会计研究,2011(11).

[2]李万福.内部控制在公司投资中的角色_效率促进还是抑制.管理世界,2011(2).

[3] 王敏等.内部控制质量与权益资本成本关系研究述评与展望.经济与管理研究,2011(5).

[4]Ashbaugh-Skaife等,The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity.Journal of Accounting Research,2009,47(1).

[5]Botosan等.Disclosure level and the cost of equity capital. Accounting Review,1997,2(3).

[6] Easton, P. D. PE Ratios. PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital. The Accounting Review,2004a,79(1),73-95. .

作者简介:

谢泽春(1989—),男,四川省成都市人,汉族,助理会计师,经济学学士、管理学学士,公安部四川消防研究所,研究方向:内部控制、资金成本、权益成本。