融资约束、财务柔性与企业投资

2016-05-14于赛渊

于赛渊

摘 要:笔者以财务柔性理论和企业投资理论为基础,通过引入融资约束理论,将融资约束、财务柔性与企业投资纳入同一研究框架,从财务柔性的视角研究企业的投资支出问题,并以2007—2014年间沪深两市A股上市公司为样本,对融资约束、财务柔性与企业投资三者之间的关系进行了理论分析和实证检验,深入分析财务柔性对企业投资影响。研究结果表明:财务柔性对企业的投资支出具有显著的影响,通过事先储备的财务柔性,企业能够提高后续的投资支出。融资约束会加剧财务柔性对企业投资的影响,融资约束越严重,财务柔性对企业投资的影响越大。

关键词:融资约束;财务柔性;企业投资

中图分类号:F275.5 文献标识码:A

文章编号:1000-176X(2016)08-0065-08

一、引 言

作为企业财务活动的重要一环,投资不但影响着企业未来现金流的质量,而且会对企业的可持续发展产生深刻的影响。然而,在现实的经济活动中,企业往往会受到融资约束等客观条件所限,无法达到其最优的投资水平,进而影响了企业价值的提升。因此,如何保证企业投资能够顺利进行,是一个值得深入探讨的话题。根据Modigliani 和Miller [1]提出的MM定理可知,在资本市场完美的假设下,外源融资可以完全替代内源融资,企业总是能够在资本市场上筹集投资项目所需的资金,此时企业的投资决策不会受到其融资决策的影响。然而,现实的经济环境并不能够满足资本市场完美的假设,由于交易成本和信息不对称等问题的存在,使企业在资本市场上面临融资约束的困扰。面临融资约束的企业由于外部融资成本远高于内部融资成本,一旦内源资金不能够满足投资项目的需求,那么企业除了承受高昂的融资成本之外只能削减投资支出。

针对上述问题,保持财务柔性逐渐受到企业的重视。FASB提出财务柔性(Financial Flexibility)是指企业采取有效行动,改变现金流的数量和时间,从而对非预期需求和投资机会做出反应的能力。Myers和Majluf[2]的融资优序理论认为,由于交易成本和信息不对称问题的存在,企业在进行融资时应该遵循内源融资、债务融资和权益融资的先后顺序。而融资优序理论的前提条件是企业应该具备一定的财务松弛,用以确保企业能够按照合适的顺序进行融资,国外学者根据财务松弛逐渐衍生出了财务柔性的概念。根据财务柔性的定义可知,财务柔性既能够应对非预期需求从而发挥“预防”的作用,又能对投资机会做出反应进而发挥“利用”的作用。根据Graham和Harvey[3]在2001年进行的一项调查问卷的结果显示,财务柔性已经成为企业CFO进行财务决策时考虑的最重要因素,许多美国企业出于应对不利冲击和把握未来有利投资机会的目的而保持财务柔性。财务柔性研究作为资本结构领域的延伸,逐渐成为企业财务管理领域研究的热点问题。

在企业实践层面,随着经济全球化进程的逐步加速,以及我国经济转型的逐步加深,企业面临着更多的投资机会,需要保持持续的投资支出。由于我国资本市场的发展不够成熟,导致很多企业面临着融资约束的困扰,进而影响到企业的投资支出水平。因此,我国企业更加重视通过合理安排自身的财务管理政策,进而储备财务柔性以应对可能出现的不利冲击以及更好地把握未来投资机会。笔者从财务柔性的“利用”属性出发,将融资约束、财务柔性和企业投资纳入同一研究框架,对指导我国企业合理地安排投融资政策具有理论意义和实践价值。

二、文献综述

1.财务柔性研究

有关财务柔性的定义起源于西方学者的研究,早期的研究聚焦于企业的现金流量。FASB于1984年将财务柔性定义为:企业采取有效行动,改变现金流的数量和时间,从而对非预期需求和投资机会做出反应的能力。AICPA于1993年将财务柔性定义为:企业能够采取有效行动以应对预期的现金流出超过现金流入的能力。虽然都是从现金流的角度给出的定义,但是与AICPA的定义相比,FASB的定义强调了财务柔性的“预防”和“利用”两种作用。随后的研究则聚焦于企业的资本结构,而Graham和Harvey[3]给出的财务柔性定义为:企业为了保障未来的扩张和并购,通过保持低财务杠杆而储备的负债融资能力。他们强调这种能力既能够通过降低利息支付来保障未来出现不利冲击时无须缩减投资支出,又能够以市场价格筹集投资项目所需资金。

虽然国内关于财务柔性领域的研究起步较晚,但却形成了自己独特的一种观点。我国学者从财务战略的角度出发,以整个财务管理系统为研究对象,研究财务管理柔性。邓明然等[4]给出的财务柔性定义为:企业能够迅速地应对财务管理环境变化的能力。赵湘连和韩玉启[5]给出的财务柔性定义为:相对于制度化和程序化的财务管理刚性而言,财务管理柔性是指企业能够迅速地采取行动以应对内外部环境变化的能力。国内学者关于财务柔性的定义主要是以柔性理论为基础,强调财务管理系统或者财务管理活动的柔性,虽然与西方学者的研究不尽相同,但其中蕴含的柔性思维是我国传统文化的一种体现。与西方学者给出的财务柔性定义相比,我国学者提出的财务柔性定义虽然强调整体财务柔性系统的柔性,但是存在无法具体量化的缺陷,导致后续的实证研究无法深入地展开。基于此,笔者以西方学者的研究为基础,从融资的角度出发,认为财务柔性是企业能够应对环境不确定性和把握投资机会的一种能力。

2.融资约束与财务柔性研究

Fazzari等[6]的融资约束假说认为,由于信息不对称等问题的存在,导致外源融资成本高于内源融资成本,企业在资本市场上面临融资约束的困扰。融资约束严重的企业只能依靠内源融资来为投资项目提供资金,因此企业的投资—现金流具有敏感性。Almeida等[7]研究表明,受到融资约束的企业具有更高的现金—现金流敏感性。具体表现为融资约束严重的企业会将现金流更多地以现金的形式储备起来,增强企业的财务柔性,为后续的投资支出提供资金保障。顾乃康和孙进军[8]研究结果表明,受到融资约束影响的企业以现金形式储备的财务柔性与现金流波动性正相关,而不受融资约束影响的企业则没有这种正相关关系。Marchica和Mura[9]研究结果表明,企业可以通过保持低财务杠杆储备财务柔性,进而缓解企业受到的融资约束,使企业能够在资本市场上更为容易地筹集投资项目所需资金。

3.财务柔性与企业投资研究

已有关于财务柔性与企业投资关系的研究大多是从超额现金持有和低财务杠杆两方面进行的分散式的研究,而从财务柔性角度对企业投资的综合性研究较少见。关于差额现金持有,Myers和Majluf[2]的研究结果表明,在资本市场不完善的前提假设下,企业应该保持足够的现金储备,以防当未来有利的投资机会出现时,公司不会因为资金问题而被迫放弃有利的投资项目,他们认为保持足够的现金储备有利于公司保持持续的投资支出以及业绩的提升。关于低财务杠杆,Marchica和Mura [9]的研究结果表明,在资本市场不完善的前提假设下,如果企业预期未来会出现有利的投资机会,那么企业应该持续地保持低财务杠杆策略储备财务柔性。他们认为持续保持低财务杠杆策略会增强企业的后续投资能力,实证结果也支持了他们的假设,对于连续三年保持低财务杠杆策略的样本企业而言,其后续的投资支出增长了34%,而且这些投资支出所需资金均是通过释放之前储备的财务柔性而获得的。

三、理论分析与研究假设

Fazzari等[6]认为,由于资本市场不够完善,外源融资并不能够很好地替代内源融资;由于信息不对称和代理问题的存在,导致企业的内外部融资成本存在差异。当内外部融资成本差异过大,而且企业的内部融资不足时,企业将会被迫地放弃一些有利的投资机会,造成企业的实际投资低于最优投资水平。针对此种情况,企业可以通过合理地安排自身的财务管理策略来避免对未来投资支出的影响。如果企业预期未来会出现有利的投资机会,那么企业可以通过超额的现金持有和保持低财务杠杆来储备财务柔性,以确保当未来有利的投资机会出现时,企业能够迅速地筹集资金来把握住投资机会。据此提出假设1。

H1:财务柔性对企业投资支出具有显著的影响,通过事先储备的财务柔性,企业能够提高后续的投资支出。

严格来讲,由于信息不对称和代理问题无法根本消除,或者说彻底消除的成本过大,所以在理论上所有的企业均会面临不同程度的融资约束问题。如果企业受到的融资约束程度较轻,说明企业的外部融资成本与内部融资成本差异较小,企业可以花费一定的代价从资本市场上筹集资金,而且成本处于可接受范围内,那么企业保持财务柔性的作用就会降低,或者说企业就无须保持过多的财务柔性。因为企业能够在资本市场上以可接受的成本筹集投资项目所需资金,此时财务柔性并非保障企业投资的唯一来源。如果企业受到的融资约束程度比较严重,说明企业的外部融资成本与内部融资成本差异较大,企业很难从资本市场上融资,或者融资成本过大,处于不可接受范围内,那么企业保持财务柔性的作用就会增强,或者说企业就应该保持一定的财务柔性。因为企业无法在资本市场上筹集投资项目所需资金,此时企业事先储备的财务柔性是保障企业投资的唯一来源。据此提出假设2。

H2:融资约束会加剧财务柔性对企业投资的影响,融资约束越严重,财务柔性对企业投资的影响越大。

四、研究设计

1.数据来源与样本选取

考虑到企业会计准则变革的影响,笔者选取2007—2014年在沪深两市A股上市公司做为研究样本,同时对样本进行了以下条件的剔除:(1)由于金融保险行业的财务报表与工业企业存在不同项目的差异,所以剔除金融保险行业的上市公司。(2)为了保证选取样本公司融资环境的一致性,剔除A+H股和A+B股的上市公司。(3)由于笔者研究的是正常情况下的企业财务管理策略,所以剔除当年被ST和*ST的上市公司。(4)由于笔者的研究需要用到滞后一期、两期以及三期的数据,所以采用平衡面板数据,剔除2007年之后上市的公司。

本文的数据取自Wind数据库,笔者手动搜集上市公司财务报告补全了缺失值。经过上述条件筛选之后共得到7 384家样本公司,笔者对样本进行了上下1%的Winsorize处理以消除异常值的影响。根据证监会行业分类指引2001年共分为20个行业,其中制造业细分到二级行业。本文的数据处理以及回归分析采用Excel2013以及Stata12.0完成。

2.变量定义与模型设计

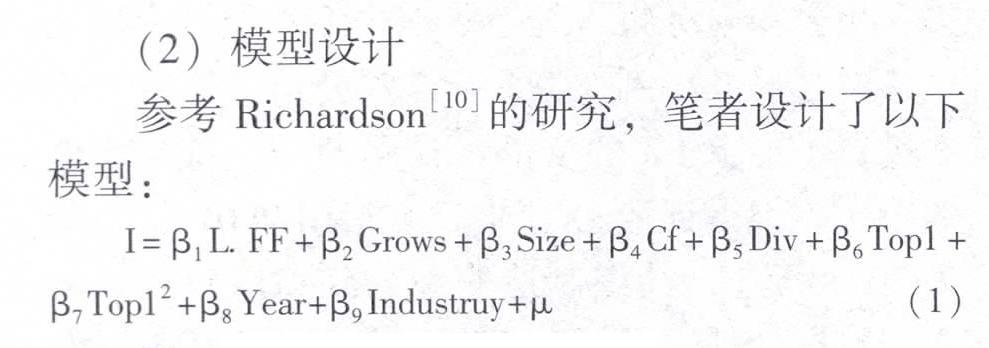

(1)变量定义

本文的解释变量是企业财务柔性,关于企业财务柔性的计量主要有三种方法:单指标判断法、多指标判断法以及多指标综合法。其中,单指标判断法是指根据某一个具体的财务指标的高低来判断企业财务柔性的大小,用于作为判断标准的财务指标主要包括现金持有量和财务杠杆。该种方法通常会设定一个基准值,例如行业均值或者行业中位数,然后将企业财务指标的实际值与基准值进行比较,进而判断出企业的财务柔性水平。Inoa和Ozkan[10]使用财务杠杆来判断企业财务柔性的大小,他们首先确定一个目标值,然后将企业实际财务杠杆与目标进行比较,若实际值小于目标值,则判断该企业具有财务柔性,反之则判断该企业不具有财务柔性。

多指标判断法是指根据两个或两个以上的财务指标结合来判断企业财务柔性的大小,用于作为判断标准的财务指标主要包括现金持有量和财务杠杆。相比于单指标判断法而言,多指标判断法对财务柔性的判断更为严格,需要同时满足两个或两个以上财务指标的判断标准才能确定具有财务柔性。Arslan等[11]同时使用现金持有量和财务杠杆两个指标结合判断企业财务柔性水平。他们将样本分成三组,其中同时保持高现金持有量和低财务杠杆的样本企业属于高财务柔性组,同时满足低现金持有量和高财务杠杆的样本企业属于低财务柔性组,其它企业属于中等财务柔性组。

多指标综合法是指通过选取多个能够影响财务柔性的指标,采用计量分析的方法将多个指标综合成一个指标,用以代表企业财务柔性水平。该方法相比于前两种方法的优点在于选取多个指标能够充分反映出企业财务柔性信息,但是该方法的难点在于将多指标综合成一个指标时的权重选取问题。马春爱和张亚芳[12]将财务柔性细分为现金流基本来源和现金潜在来源两个一级指标,二级指标选取现金持有量、未使用的举债能力以及权益融资能力等指标,通过层次分析法和变异系数法构建了一个财务柔性综合指数。曾爱民等[13]将财务柔性细分为现金柔性和负债柔性,其中现金柔性等于现金持有率减去行业平均现金持有率,负债柔性等于行业平均财务杠杆减去财务杠杆,财务柔性等于二者之和。由于马春爱和张亚芳[12]的度量方法在各指标权重的判定时涉及到专家打分的主观判断,客观性受到一定的影响,所以笔者采用曾爱民的财务柔性度量方法进行经验检验。

本文的被解释变量是企业投资,采用企业当年购建固定资产、无形资产和其他长期资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金计算。本文涉及的企业融资约束状况无法直接计量,现有文献大都采用替代变量的方法,笔者使用上市年限、是否支付股利以及资产规模三种方法判断企业的融资约束状况。

由于笔者的研究需要用到企业财务柔性滞后1—6期的数据,为了便于表示,滞后项用L表示,滞后1—6期分别为L.FF、L2.FF、L3.FF、L4.FF、L5.FF、L6.FF。具体变量定义如表1所示。

五、实证检验

1.描述性统计分析

表2报告了各变量的描述性统计结果。从表2可以看出,投资支出I的最大值为0.477,而最小值为-0.527,说明企业间的投资支出差别较大,甚至有些企业当年的投资支出为负值。均值和中位数分别为0.053和0.039,说明从总体来看企业能够保持一定的投资支出。25分位和75分位分别为0.016和0.076,说明至少有超过75%的企业能够保持正的投资支出。财务柔性的最大值和最小值分别为1.017和-0.729,说明企业间的财务柔性水平差距较大,甚至有些企业的财务柔性相当缺乏。均值和中位数分别为-0.049和-0.077,说明从总体来看我国企业普遍缺乏财务柔性储备意识,财务柔性水平较低。

表3报告了按照企业上市年限判断融资约束程度的分组描述性统计结果。从表3可以看出,非融资约束组的投资支出均值和中位数分别为0.057和0.041,均高于融资约束组的均值和中位数0.049和0.037,且二者之间的差别在统计上显著,说明融资约束程度会影响到企业的投资支出。融资约束组的财务柔性均值和中位数分别为0.016和-0.003,均高于非融资约束组的均值和中位数-0.114和-0.136,且二者之间的差别在统计上显著,说明受到融资约束影响的企业更积极地储备财务柔性。

2.相关性分析

表4报告了各变量间的Pearson相关性分析结果,从表4可以看出,解释变量和控制变量均与被解释变量显著相关,相关系数最大的仅为0.349,初步说明不存在严重的多重共线性问题。财务柔性与投资支出的相关系数为0.039,初步验证了H1。

表5报告了按照企业上市年限判断融资约束程度的分组相关性分析结果。从表5可以看出,无论是融资约束组还是非融资约束组,财务柔性与投资支出均呈显著的正相关关系,而且融资约束组中财务柔性与投资支出的相关系数为0.082,明显高于非融资约束组中财务柔性与投资支出的相关系数0.031,初步验证了H2。从分组相关性分析结果可以看出,各变量间相关系数除了股利支付和成长性之间为0.401略大之外,其它均处于较低的水平,初步说明分组回归模型不存在严重的多重共线性问题。

3.回归分析

笔者使用的是面板数据回归,通过F检验的结果表明,固定效应模型优于混合最小二乘模型,Hausman检验的结果表明,固定效应模型优于随机效应模型,因此,笔者的回归均采用固定效应模型进行回归分析。表6中的第二列是采用全样本对模型1的回归结果,由表6可以看出,滞后一期的财务柔性与投资支出的回归系数为0.075,在1%的水平上显著,验证了H1。表6中的第三列和第四列是根据企业上市年限判断融资约束程度的分组回归结果,可以看出,融资约束组和非融资约束组中财务柔性与投资支出的回归系数分别为0.077和0.071,二者均在1%的水平上显著,且前者大于后者。

尽管两组系数存在差异,但是差异值比较小,所以需要确定两组回归结果系数间的比较是否在统计上显著。确定回归系数是否存在显著差异的传统检验有Chow检验和Wald检验,但是要求两个样本组中误差项分布相同是Chow检验的重要假设之一,所以Chow检验更多被运用在时间序列模型中。Wald检验则要求误差项是独立的,由于面板数据不能满足传统检验的假设,因此并不适用。Bootstrap组间差异检验通过计算观测到的组间系数差异的经验P值来确定组间回归系数是否存在统计意义上的显著差异。Bootstrap组间差异检验的原假设是:两组数据的回归系数相同。在原假设成立的条件下,将来自同一总体并按照某一标准分组的数据重新组合,按照原比例重新分组后两组的回归系数不应当存在显著差异,通过不断重新抽样将观测到的两组数据的实际差距与抽样得到的系数差距比较进而计算P值,从而接受或拒绝原假设,所以笔者采用Bootstrap方法进行了自抽样检验。

检验模型设定的种子值为2 468,抽样次数为1 000次,检验结果显示二者在统计上有显著的差别,据此验证了H2。需要说明的是,固定效应模型没有报告调整R方值,本文的调整R方值是根据固定效应模型的假设条件,相当于在模型中加入等于公司个数的虚拟变量进行回归分析所得,列示于表中仅供参考。

4.稳健性检验

针对本文的H1,笔者进行了财务柔性滞后1—6期的稳健性检验,回归结果报告于表7之中。从表7可以看出,滞后1—5期的财务柔性与投资支出的回归系数均在1%的水平上显著为正,且呈逐年减弱的趋势,再次验证了H1。滞后6期的财务柔性与投资支出的回归系数不再显著,说明财务柔性对投资支出的影响最多只能持续5期。

针对本文的H2,笔者根据企业是否支付股利判断融资约束程度进行稳健性检验,回归结果报告于表8之中。

从表8可以看出,根据是否支付股利做为判断融资约束程度的分组条件,融资约束组和非融资约束组中财务柔性与投资支出的回归系数分别为0.099和0.069,二者均在1%的水平上显著,且前者明显大于后者。针对这两个回归系数进行的Bootstrap自抽样检验的结果表明,二者之间的差异在统计上是显著的。据此,再一次验证了H2。

六、结论与局限性

笔者从财务柔性的视角研究企业的投资支出问题,以2007—2014年间沪深两市A股上市公司为样本,对融资约束、财务柔性与企业投资三者之间的关系进行了理论分析和经验检验。

笔者提出了两个假设:一是财务柔性对企业的投资支出具有显著影响,通过事先储备的财务柔性,企业能够提高后续的投资支出;二是融资约束会加剧财务柔性对企业投资的影响,融资约束越严重,财务柔性对企业投资影响越大。

检验结果表明,财务柔性对企业的投资支出具有显著的影响,通过事先储备的财务柔性,企业能够提高后续的投资支出。

但是,企业储备的财务柔性对企业未来投资支出的影响会逐年减弱,结果表明,

财务柔性对投资支出的影响最多只能持续五期。笔者通过分析发现,企业之间投资水平差距较大,尽管大部分企业能保持正的投资支出,但是仍有部分企业当年的投资支出为负值,而企业间的财务柔性水平差距也较大,甚至有些企业的财务柔性相当缺乏。从总体来看,我国企业普遍缺乏财务柔性储备意识,财务柔性水平较低。

融资约束会加剧财务柔性对企业投资的影响,融资约束越严重,财务柔性对企业投资的影响越大。具体来说,受到融资约束的企业更倾向于积极地储备财务柔性。

不同于以往分散式的研究,笔者将超额现金持有和低财务杠杆相结合,从财务柔性的角度研究企业的投资支出,既拓展了企业投资的研究视角,又丰富了财务柔性的经济后果研究。

本文的局限在于:一是仅从超额现金持有和低财务杠杆两个方面度量财务柔性,而影响企业财务柔性的因素并不只有这两个方面,后续的研究还需要更加全面度量企业财务柔性水平。二是关于融资约束程度的判断只是根据企业上市年限和是否支付股利两种标准,融资约束的度量一直是个难点问题,国内外学者尚没有达成一致的共识,后续的研究还需要更加科学地度量企业融资约束程度。三是融资约束并不仅仅存在于上市公司之中,对于中小企业来说,面临的融资约束问题可能更为严重,因为中小企业局限于规模和地域,一方面面临更多的信息不对称,另一方面受当前资本市场环境的影响,外源融资成本往往难以承受,这也是接下来的研究希望关注的问题。

参考文献:

[1] Modigliani,F.,Miller,M.H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[2] Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J].Journal of Financial Economics, 1984,13(2):187-221.

[3] Graham,J.R.,Harvey,C.R.The Theory and Practice of Corporate Finance:Evidence from the Field[J].Journal of Financial Economics,2001,60(2):187-243.

[4] 邓明然,钟丽萍,代继平.企业理财系统柔性及其评价研究[J].武汉汽车工业大学学报,2000,(4):83-86.

[5] 赵湘莲,韩玉启.高新技术企业财务管理柔性研究[J].中国管理科学,2004,(4):75-80.

[6] Fazzari,S.,Hubbard,R.G.,Petersen,B.C.Financing Constraints and Corporate Investment[J].National Bureau of Economic Research,1987,1(1):141-195.

[7] Almeida,H.,Campello,M.,Weisbach,M.S.The Cash Flow Sensitivity of Cash[J].The Journal of Finance,2004,59(4):1777-1804.

[8] 顾乃康,孙进军.融资约束、现金流风险与现金持有的预防性动机[J].商业经济与管理,2009,(4):73-81.

[9] Marchica,M.T.,Mura,R.Financial Flexibility,Investment Ability,and Firm Value: Evidence from Firms with Spare Debt Capacity[J].Financial Management, 2010, 39(4): 1339-1365.

[10] Inoa,L.,Ozkan,A.Determinants of Financial Conservatism:Evidence from Low-Leverage and Cash-Rich UK Firms[J].Discussion Papers in Economics,2004,1(1): 1-35.

[11] Arslan,O.,Florackis,C.,Ozkan,A.How and Why Do Firms Establish Financial Flexibility[J].Working Paper of Hacettepe University,2008,1(1):1-43.

[12] 马春爱,张亚芳.财务弹性与公司价值的关系[J].系统工程,2013,(11):35-39.

[13] 曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J].金融研究,2011,(10):155-169.

[10] Richardson, S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159-189.

(责任编辑:于振荣)