高管个人资本与薪酬关系研究

2016-05-14苏方国李莲卢宁

苏方国 李莲 卢宁

摘要:文章选取2011年-2013年A股全部上市公司的45 416位高层管理人员为研究对象,回归结果显示,高管人力资本、政治资本与社会资本对高管薪酬存在显著正向影响。具体而言,人力资本越高的高管人员因为他们较高的知识水平、管理技能与丰富的职业经验,可以获得更高的报酬。高管人员会利用政治资本为其个人谋取更高的薪酬。高管纵向与横向社会资本对高管薪酬存在显著的正向的影响。

关键词:人力资本;政治资本;社会资本;高管薪酬

高管薪酬关系研究一直是理论研究的重点与热点问题。近几年不断曝出高管人员的“天价薪酬”引起了政府、媒体与公众的关注,导致财政部近期出台了针对央企高管的“限薪令”。公众对于上市公司高管的“天价薪酬”的质疑不仅是因为其过高的薪酬水平,而且因为其已经失去了支付的基础。公众质疑与困惑的是:高管人员薪酬的决定因素有哪些?是运气、是业绩、还是个人资本?现有文献还极少从高管人力资本、政治资本与社会资本的角度研究高管个人资本与薪酬关系之间的关系。本文选取2011年~2013年A股全部上市公司的45 416位高层管理人员为研究对象, 探索高管个人资本与薪酬关系之间的关系,即高管人力资本、政治资本与社会资本对高管薪酬的影响。

一、 理论回顾与假设

1. 人力资本理论与高管薪酬。作为生产要素的资本能够为所有者创造市场价值。实际上是明塞尔较早提出了人力资本理论,明塞尔(Mincer,1957)在博士论文中论证了,个人在人力资本方面的投资决定了他未来的收入水平。美国经济学家舒尔茨(Schults,1961)较早系统地阐述了人力资本概念。人力资本是指劳动者所拥有的知识水平、技术水平、工作能力、经验、健康水平与保健状况等能够产生市场价值的资源。舒尔茨认为,人力资本投资有以下五种方式:(1)医疗和保健;(2)在岗培训与脱岗培训等在职人员培训;(3)正式建立起来的学校教育;(4)自我学习项目与开发项目;(5)适应于变换就业机会的个人和家庭迁移(舒尔茨,1990)。舒尔茨指出人力资本投资是报酬递增的源泉,也是国家经济增长的决定因素。其后,贝克尔(Becker,1964)也论证了正规教育与职业培训的投资所形成的人力资本决定了一个人未来长期持续的收益水平。人力资本在使用过程中会累积增长,例如工作经验会使个体与环境更好的融合。特殊的知识和专业化的人力资本不僅能形成递增的收益,而且使物质资本等其他生产要素也产生递增的收益,从而创造更好的经济绩效并保持长期的经济增长。高管人力资本也具有报酬递增的特性,在管理实践中高管人员通过不断学习与处理各种管理问题而持续累积工作知识、技能与经验,可以不断将之前非常复杂的管理问题转变为管理例行性问题,从而节约管理的资源与能力,释放更多的资源与能力来处理新的管理问题或者更加复杂的管理问题。这一管理问题转换与学习的过程,促进了高管人员的人力资本水平在数量方面的增长。随着高管人员人力资本数量的增长,也会带来人力资本质量的提升。在工作过程中高管人员的人力资本数量与质量的不断交替增长,对公司绩效都会产生极大的促进作用,所以应当依据高管人员的人力资本水平来给付薪酬。Carpenter和Wade(2002)实证支持,在重视创新公司,负责研发创新活动的高管人员可以获得相对较高的收入;而在重视营销公司的高管团队中,负责营销业务的高管人员可以获得相对较高的收入。不同类型的企业持续经营与盈利能力依赖于不同专业性人力资本,所以不同专业性人力资本对于相应企业的价值贡献有很大差异。因此贡献价值最大、最稀缺的专业性人力资本在市场上可能会获得最大的回报。基于以上分析,我们提出下列假设:

假设H1:高管的人力资本与高管薪酬之间存在正相关关系。

2. 政治资本理论与高管薪酬。高管的政治资本对所在公司可能获得利益的研究已有很多实证成果,如吴文锋、吴冲锋与芮萌(2009)实证发现,公司高管的政治资本有利于上市公司获取税收优惠。吴文锋、吴冲锋与刘晓薇(2008)研究结果显示,在政府干预比较严重的地区,高管人员拥有的政治资本能增加公司价值。另外,高管的政治资本有利于所在公司获得贷款融资和融资优惠(Claessens,Feijen & Laeven,2008;胡旭阳,2006;余明桂与潘红波,2008),还可以帮助公司获得更高的政府补助(潘越,2009),等等。

拥有政治资本的高管除了为所在公司谋取利益之外,是否利用其所拥有的政治资本为自己谋取私利呢?游家兴、徐盼盼与陈淑敏(2010)实证发现,高管所拥有的政治资本会成为削弱公司所有者监管和处罚代理人的机会,即使公司业绩不佳,公司所有者要解聘拥有政治资本的高管也会面临比较大的难度。除了高管利用政治资本躲避公司股东的监督和处罚以外,拥有政治资本的高管是否会利用其所拥有的政治资本为自己增加谋取薪酬呢?

中国经济正处于从计划经济体制向市场经济体制转型的时期,政府看得见的手还在不同的地方干预到市场经济,很多经济领域还存在审批制或者配额制,政府控制着一些关键的稀缺资源,因此拥有政治资本的高管人员能够动员其在政府部门的关系与资源为所在上市公司谋取配额、批文、特别政策等利益,这些政治资本直接决定了上市公司的获利水平与机会,甚至能够直接决定了上市公司能否持续经营。其次,高管人员的薪酬合约也讨价还价的不完全合约,高管人员存在自利的动机与资源,因为其掌握的稀缺的难以替代的政治资源对于公司盈利与发展至关重要,所以高管人员在薪酬合约履行中具有谈判优势,更可能为自己谋求可以得到的更高额度的薪酬回报。基于此,高管人员不仅会利用政治资本为上市公司谋求非市场化利益,更有可能为自己的争取私利而获得更高的薪酬。因此,我们提出下列假设:

假设H2:高管的政治资本与高管薪酬之间存在正相关关系。

3. 社会资本理论与高管薪酬。林南(2005)认为社会资本是社会关系与资源的资本。高管个人的社会资本可以有效地获取社会资源与机会(Burt,1992)、促进信息的流动,增加交易的频率,还可以有效整合社会资源。社会资本包括社会联系深度与广度(边燕杰与丘海雄,2000)。控股股东单位与上市公司的关系是纵向的,所以高管在股东单位兼任称为纵向的社会资本。在股东单位兼任的高管可以更好地协调上市公司与控股股东单位的关系,更好地促进上市公司的发展,并维护控股股东单位的利益。因为拥有纵向社会资本的高管可以协调上市公司与控股股东单位的利益,所以可能获得更高的薪酬。

社会资本理论强调一个人的社会联系的多少将会产生极大的收益,因此,高管的横向社会联系广度会直接影响到他所创造的社会价值。高管兼任公司董事职务的数量越多,他建立的高管的横向社会联系越广,他就可以整合更多的社会资源并创造为公司更多的经济价值与社会价值,他也更有理由获得更高的薪酬回报。因此,我们提出下列假设:

假设H3:高管的社会资本与高管薪酬之间存在正相关关系。

二、 研究方法

本文选取2011年~2013年A股全部上市公司的高层管理人员为研究对象,要求必须是高层管理团队成员。删除不在上市公司领取薪酬的高管人员,删除报酬为零的高管样本。

1. 高管薪酬。高管薪酬包括当期的现金薪酬和长期的绩效奖励,因为长期的绩效奖励目前主要是以管理层持股来表示,我国上市公司实行股权计划时间并不长,而且有股权的数量也极少,所以我们依照现有研究的常规做法,高管薪酬取值为年末的现金报酬。我们对于高层管理人员的年末现金报酬做了1%的Winsorize处理,以消除极端值对于研究的影响。

2. 人力资本的测量。人力资本的测量的常用指标包括年龄、教育水平、职称(苏方国,2011)和职务背景。

3. 政治资本的测量。高管是否有政府部门任职的经验来判断他们的政治资本,我们将曾经或目前在中央和(或)地方政府部门有任职经历的高管编码为1,否编码为0。

4. 社会资本的测量。我们采用纵向和横向的社会资本两个指标测量高管的社会资本,纵向的社会资本指标衡量是否在股东单位兼任,若是编码为1,否编码为0;横向的社会资本指标衡量测量高管兼任职务为董事的公司总数。控制变量性别编码:男编码为1,女编码为0。

三、 研究结果

1. 样本的描述性统计。表1给出了样本的描述性统计结果。

2. 高管个人资本与薪酬分步回归结果。表2列示了高管个人资本与高管薪酬分步回归结果。模型1显示了高管的人力资本显著与高管薪酬的回归结果(Adj-R2为0.086,F为156.187,p<0.001);模型2显示了在模型1加入政治资本后,高管的人力资本、政治资本与高管薪酬的回归结果,以及加入政治资本后拟合模型R2的改变量为0.003。模型3显示了在模型2加入社会资本后,高管的人力资本、政治资本、社会资本与高管薪酬的回归结果,以及加入社会资本后拟合模型R2的改变量为0.012。

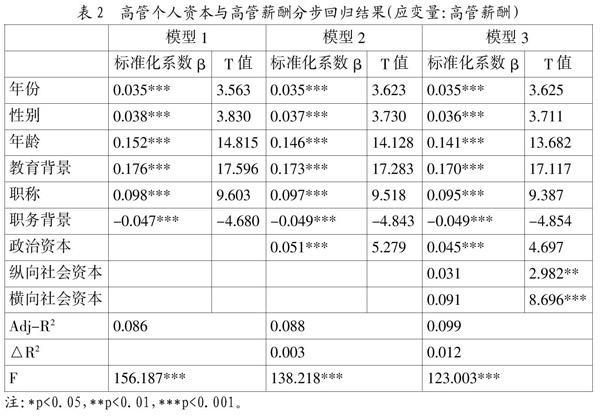

年龄与高管薪酬的关系系数β=0.141(p<0.001),表明年龄与高管薪酬之间存在显著正相关关系,显示年龄越大可能工作经验越丰富的高管更容易获取更高额度的薪酬。年龄与高管薪酬的关系系数是所有系数大小排第二,说明高管年龄对于其薪酬有较大影响。教育水平与高管薪酬的关系系数β=0.170(p<0.001,参见表2模型3),表明教育水平与高管薪酬之间存在显著正相关关系。这一结果支持,高管教育水平显著正向影响高管薪酬,教育水平越高的高管获得的薪酬水平越高。特别需要强调的是,在所有因素中该回归系数最大,说明高管的教育水平是高管薪酬个体层面上最重要的影响因素。职称等级与高管薪酬的关系系数β=0.095(p<0.001),表明职称等级与高管薪酬之间存在显著正相关关系。这一结果支持,高管的职称等级显著正向影响高管薪酬,职称等级越高的高管获得的薪酬水平越高。职务背景与高管薪酬的关系系数β=-0.049(p<0.001),表明职务背景与高管薪酬之间存在显著负相关关系。因为职务背景是无序类别变量,负号并不表示负向作用。这一结果支持职务背景显著影响高管薪酬。因此,高管的人力资本显著影响高管薪酬。因此,假设H1得到支持。

政治资本与高管薪酬的关系系数β=0.045(p<0.001),表明政治资本与高管薪酬之间存在显著正相关关系。这一结果支持,高管会利用其政治资本获取更高的薪酬。因此,假设H2得到支持。

纵向的社会联系与高管薪酬的关系系数β=0.031(p<0.01),表明纵向的社会联系与高管薪酬之间存在显著正相关关系。这一结果支持高管在股东单位兼任的纵向的社会联系显著正向影响高管薪酬;横向的社会联系与高管薪酬的关系系数β=0.091(p<0.001),表明横向的社会联系与高管薪酬之间存在显著正相关关系。这一结果支持,高管兼任公司董事职务的数量显著正向影响高管薪酬。因此,高管的社会资本显著影响高管薪酬。因此,假设H3得到支持。

四、 研究结论

实证研究的结果支持,高管个人资本与薪酬关系研究,即高管人力资本、政治资本与社会资本对高管薪酬的显著正向影响。具体而言,高管的人力资本显著正向影响高管薪酬,也就是说,人力资本越高的高管人员因为他们较高的知识水平、管理技能与丰富的职业经验,可以获得更高的报酬。这一研究结果与明塞尔、舒尔茨与贝克尔的人力资本投资理论是一致的。为人力资本付酬不仅可以吸引更多高能力的人加入企业的高管团队,而且也会激励在任的高管人员持续进行人力资本投资。

高管政治资本对高管薪酬的显著正向影响。高管利用政治资本为所在公司与其自身谋取利益,宏观方面会引发寻租行为与破坏公平竞争的市场秩序,阻碍中国经济转型的有序推进;微观方面会诱发其他高管人员去将管理注意力转向非生产性的政治联系的建立与经营,不利于公司建構核心竞争力与长期持续发展。这一结果在理论方面拓展了游家兴、徐盼盼与陈淑敏(2010)的研究。高管社会资本对高管薪酬的影响研究,丰富了高阶管理理论与消极社会资本理论的成果。

参考文献:

[1] 明塞尔.人力资本研究[M].北京:中国经济出版社,2001.

[2] Schultz, T.W.Investment in Human Capital[J].American Economic Review,1961,(51):1-17.

[3] 舒尔茨.人力资本投资[M].北京:北京经济学院出版社,1990:9-10.

[4] 游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更:来自中国财务困境上市公司的经验证据[J].金融研究,2010,(4):128-143.

[5] 林南.社会资本:关于社会结构与行动的理论[M],张磊译.上海:上海人民出版社,2005.

[6] 吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J],管理世界,2009,(3):134-142.

[7] 吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008,43(7):130-141.

基金项目:教育部人文社会科学研究规划基金项目(项目号:15YJA630056)。

作者简介:苏方国(1973-),男,汉族,安徽省安庆市人,深圳大学管理学院副教授,南京大学管理学博士,研究方向为人力资源管理;李莲(1989-),女,汉族,广西壮族自治区合浦县人,深圳大学管理学院硕士生,研究方向为人力资源管理;卢宁(1992-),女,汉族,广东省湛江市人,深圳大学管理学院硕士生,研究方向为人力资源管理。

收稿日期:2016-07-21。