新常态下我国农业保险的P E ST、SW O T矩阵分析

2016-05-12李情民

李情民

新常态下我国农业保险的P E ST、SW O T矩阵分析

李情民

芜湖职业技术学院经济管理学院,安徽芜湖,241003

应用PEST、SWOT矩阵分析法,分析了当前我国农业保险业面临的问题。结果表明:枟农业保险条例枠既有创新点,也有不足点,如在费率厘定、互助保险的立法、经营门槛条件、处罚细则等多方面开创了新的创新思维,但未对风险区划、费率分区提出细致的要求,如何具体协调涉及农业保险的各中央机关,枟条例枠也未具体规定。并认为做好农业保险工作,政府需激发保险需求;保险公司自身须提高经营管理水平;筹建巨灾风险准备金,定期修订枟农业保险条例枠;对干部的农业保险寻租及其承保人亦应监管;风险区划和费率分区应摆到议事日程;推进福利之保障性试点工作。

新常态;农业保险;PEST;SWOT

我国农业保险渊源于2800年到3000年之前,但真正意义的农业保险不到100年[1]。国外农业保险起源于200多年前西欧的农作物雹灾保险。学术界有关农业保险研究主要集中于农业保险供给与需求[2-7]、政府补贴[8-12]、产品创新[13-17]、投保制度[18-19]和立法[11]等方面,这些研究很好地指导了农业保险实践。本文尝试从另一视角探讨我国农业保险的深层次问题,即运用PEST矩阵和SWOT矩阵分析法,对我国农业保险业的深层问题进行剖析,并在充分肯定枟农业保险条例枠(以下简称枟条例枠)的基础上,提出相关建议。

1 PE ST矩阵和SW O T矩阵分析法

1.1 PEST矩阵分析法

Kotler认为,营销环境是影响企业发展的各种外部影响因素之和。其中,间接影响的因素分别是政治法律环境、经济环境、社会文化环境、技术环境,它们属于宏观环境,本文采用宏观环境分析法(PEST矩阵分析法),对其进行分析。

1.2 SWOT矩阵分析法

SWOT矩阵分析法是指从针对企业内部的优势(Strength)和劣势(Weakness)以及针对企业外部的机会(Opportunity)和威胁(Threat)来分析企业面临的深层问题,并提出应对之策。

1.3 两者的关联

PEST矩阵分析法和SWOT矩阵分析法分别站在不同的视角分析企业面临的问题,进而提出企业的发展之策。前者着重分析企业的外部宏观环境,而后者在分析企业内部优势、劣势和企业外部机会、威胁基础上提出企业的发展对策。企业外部的机会、威胁有些来自于宏观环境,有些则可能来自于微观环境。

2 实证分析

2.1 我国农业保险业的PEST矩阵分析

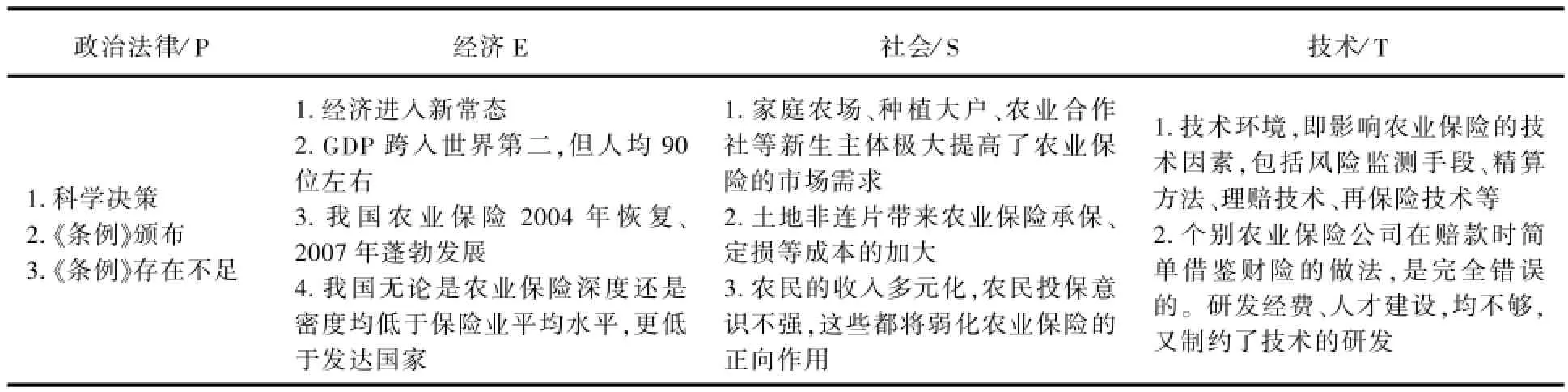

2.1.1 政治法律环境

(1)枟条例枠的创新点及其不足。枟条例枠于2012年秋季颁布,2013年春季施行。枟条例枠界定了农业保险的内在属性、政策制度、财政补贴、经营要件、违规责任等诸多热点问题,在费率厘定、互助保险的立法、经营门槛条件、处罚细则等多方面开创了新的思维方式。但是,枟条例枠自身也存在问题:第一,对地方政府、村(组)干部及投保人等相关主体的违规操作,枟条例枠未作具体的惩罚说明。第二,枟条例枠未对风险区划、费率分区提出细致的要求。第三,如何具体协调涉及农业保险的各政府机关,枟条例枠未具体规定。

(2)美国农业保险法的修订及其对中国的启发。1922年美国政府在联邦财政部设立保险处,专题调研农险,1938年枟农作物保险法枠颁布施行,之后成立联邦农作物保险公司,1939年政府直接运作,因其亏损掺重,1980年修订该法,开始引入市场机制,鼓励私营单位经营,1994年颁布枟农作物保险改革法案枠,开展事实上的“强制保险”并着手实施巨灾保险工作,1996年颁布枟农业完善、改革法枠,建立RMA,即部级风险经管局,2000年枟风险保障法枠颁布,政府保费补贴数倍变增,2002年颁布枟农村投资法枠,规定近2000亿美元用做农业的补贴,2008年颁布枟食品、保护、能源法枠,规定近3000亿美元使用为农业补贴。可以说,自1980年至今,美国政府一直采用比较成功PPPs模式,即政府扶持、私营公司自主经营模式[20]

针对枟条例枠在我国各地农业保险实践中暴露出的问题,结合积累的宝贵经验,应出台具有农业保险基本法属性的法律,积极跟上农业保险的新常态。

2.1.2 经济环境

国际经济环境表现复杂,国内经济稳中有升,正从速度上由高速向中高速转变,内涵上由数量扩张向提高效益转变,驱动上由产量、质量驱动向创新驱动转变,这正是新常态在国内经济领域的体现,GDP总量2014年为60万亿人民币,排名第二,成绩令世人刮目[21]。国内经济及农业保险环境情况具体见表1。

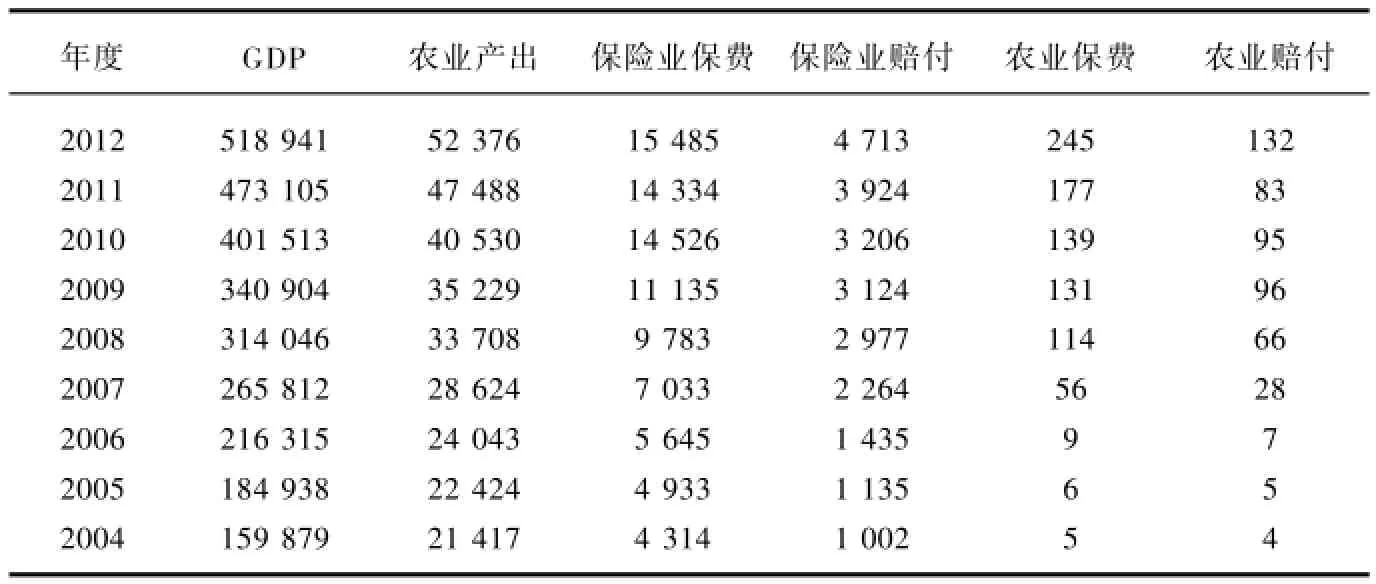

表1 全国G D P、保费、赔付统计表亿元

表1表明,自2004年起我国农业保险结束长期低迷的局面,业绩开始回升,当年保费收入突破5亿元;2007年,中央开始进行农业保险补助,当年保费改入大幅度提升,高达到56亿元;2008-2012年,农业保费收入继续高位提升。

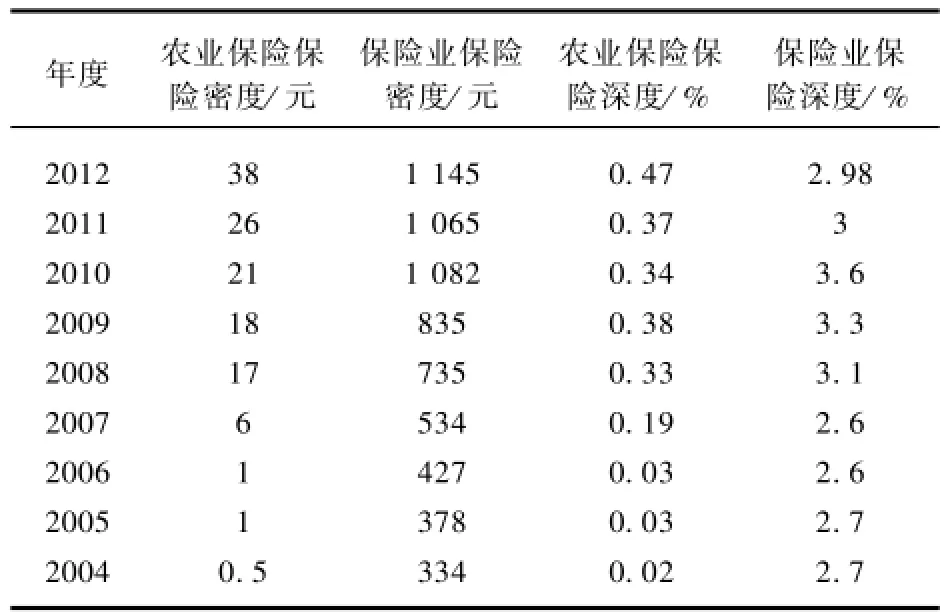

表2 历年我国农业保险保险密度、保险深度统计表

表2表明,2004年我国农业保险密度仅0.5元,而同期保险业平均保险密度为334元,差距悬殊。2012年农业保险密度提高到38元,而同期保险业平均保险密度达到1145元的规模。可见,无论是过去还是现在,同期农业保险密度远低于同期保险业平均保险密度。

表3和表4显示,我国保险业无论是保险密度还是保险深度均与国外有一定的差距。

表3 国外保险密度、保险深度统计表

表4 同比增长率统计表%

由表4可知,我国GDP自2004-2012年间增长率变化不大,但2009年较低,为9%,农业产出增长率在2005年、2009年较低,保费增长率在2011年为-1%,2012年为8%,其余年间起伏不大,而农业保险保费同比增长率指标起伏很大。比如,2010年为1%,2008年为106%,而2007年达到565%,农业保险业受外界影响比较大。

表5表明,农业保险赔付率比保险业平均赔付率要高,2011年高出最少,高出19个百分点,2005年高出最多,高出64个百分点。

表5 赔付率统计表%

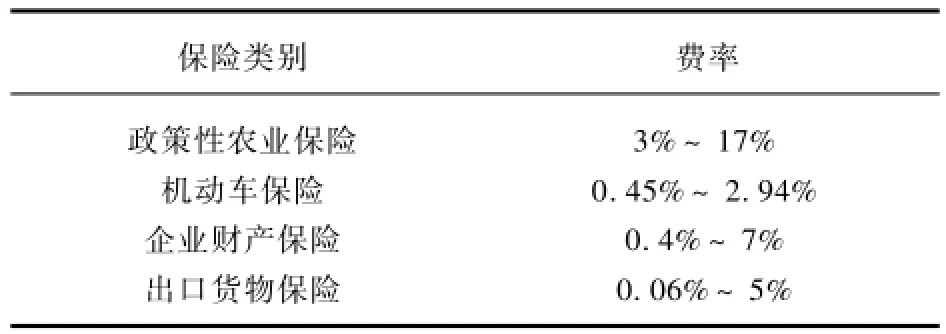

表6表明,农业保险费率高出其他保险许多,从几倍到近三百倍不等。

综合以上各表可看出,我国农业保险无论保险深度还是保险密度与同期国外差距甚大,与同期国内保险业平均水平比,亦有较大差距。此外,我国农业保险赔付率明显高出保险业的平均赔付率。因此,国内农业保险业潜力无限,但高赔付率又让一些保险单位“望而却步”。可谓机遇与风险并存。

表6 不同行业保险费率比较

表7表明,我国对农业保险的财政补贴虽高达80%以上,位居世界之前列,但占当年农业GDP比重仅相当于发达国家的1/20。随着中国经济的快速发展,政府应加大对农业财政补贴力度,用好WTO中的“绿箱”工具。

2.1.3 社会文化环境

近年来,在我国各地农村出现了家庭农场、种植大户、农业合作社等新兴生产经营主体,这种规模化经营不同于过去的小规模农户,他们的保险需求明显高于农户,带动了农业保险的发展。但是,我国人多,人均耕地面积少,土地不集中连片,加大了农业保险承保、定损等管理成本的支出。

表7 我国农业保险财政补贴与国外对比表

农民的收入已经多元化,这是不争的事实。一些青壮劳动力常年在发达城市打工或经商,村子里留下的都是老人、妇女和孩子,他们的农业保险意识普遍不足,创新思维不够。此外,多年来农民一旦受灾,他们率先想到的是寻求政府灾后救济,而没首先考虑农业投保,这些社会因素都将影响农业保险的社会需求。

2.1.4 技术环境

技术环境,即影响农业保险的技术因素,包括气象、土壤监测技术、风险区划、费率分区技术、风险费率及巨灾风险认定、巨灾费率厘定技术、理赔技术及再保险技术等。20世纪90年代后,发达国家着手农业保险技术的研发,取得了一定的成果。

农业保险因农业的特殊性而不同于普通财产保险,但我国有的农业保险公司,在赔偿时简单采取普通财险的做法,这显然不妥。一些农业保险公司,科研费用不足,人才紧缺,制约着技术的攻关、技术难题的破解以及技术成果的推广和普及。

表8 PE ST矩阵分析

2.2 我国农业保险业的SWOT矩阵分析

2.2.1 优势

(1)我国是亚洲第一、世界第二的农业保险经济体。

(2)2012年国务院颁布枟条例枠,迎来了农业保险发展的新征程,揭开了中国农业保险发展史的新篇章。

2.2.2 劣势

(1)就各级政府而言,政策性农险的补贴幅度过低;补贴作物范围过窄;各地灾害类型多样,而纳入赔偿责任的极少;对承保人和村、镇干部以及个别保险人套取国家保险补助的行为,打击力不够;我国国土面积广阔,各地资源、环境、人文迥异,农业保险人对同一农作物制定完全统一的费率,显失公平。

(2)从农业保险与一般保险以及与国外农业保险的比较看,2012年我国农业保险深度为0.47%,农业保险密度为人均38元,而同期一般保险的保险深度为2.98%,保险密度为人均1145元,两者相比,差距分别为6倍、30倍。表7显示,2004-2012年农业保险赔付率比一般保险赔付率高出19%~64%[22]。可见,我国自然灾害的保险赔付率与世界相比、与发达国家相比,都还有一定的差距。

(3)保险公司存在诸多弊端。比如,保险条款晦涩难懂。有的保险公司赔款程序、过程不透明,理赔繁琐。农业保险产品单一,实践中新产品推广不易。保险工作既要展业,又要定损,还要协调工作人员与承保人的纠纷,急需大量高素质人才,然而当前农业保险第一线人才供给匮乏。

(4)就再保险来说,我国唯一的国营再保险企业为中再集团,除此之外,我国境内还有慕尼黑、科隆、瑞士等三家境外再保险机构。尽管我国有四家再保险企业,但占全世界份额仅千分之一,再保险市场极不活跃。

2.2.3 机遇

(1)农业保险属朝阳产业,处于行业生命周期的成长期,前景广阔。

(2)2012年枟条例枠颁布,2014年新“国十条”颁布,国家明确提出构建巨灾保险体系,2014年12月两项农业保险税收优惠延长。

(3)我国农业人口多,农业保险潜在需求大。

(4)我国GDP位居世界第二,是重要的经济体。

2.2.4 威协

(1)随着枟条例枠的颁布实施,各项国家扶持政策纷纷到位,农业保险业蒸蒸日上,这一喜人形势吸引更多公司加入农业保险队伍,势必加大农业保险业的供给竞争。

(2)农业保险工作涉及到财政、农业、林业、立法、土地、气象、治安、区划、定损等多个领域,协调起来肯定存在困难。

(3)国内GDP增速由高速转为中高速,这一调整必将对国内农业保险产生影响。

(4)承保人收入的多元化趋势,农业灾害之防御设备的改进,国家目标价格的体系推进,农村思维活跃的中青年人口的外出,灾后救灾体系的进一步完善,星罗棋布的小规模种植,部分农民的农业保险意识差,婚嫁、大病医治等超常支出加大,农业收入在承保人收入结构中的份额下降等诸多方面都不同程度对农业保险的显性需求带来负面影响[23]。

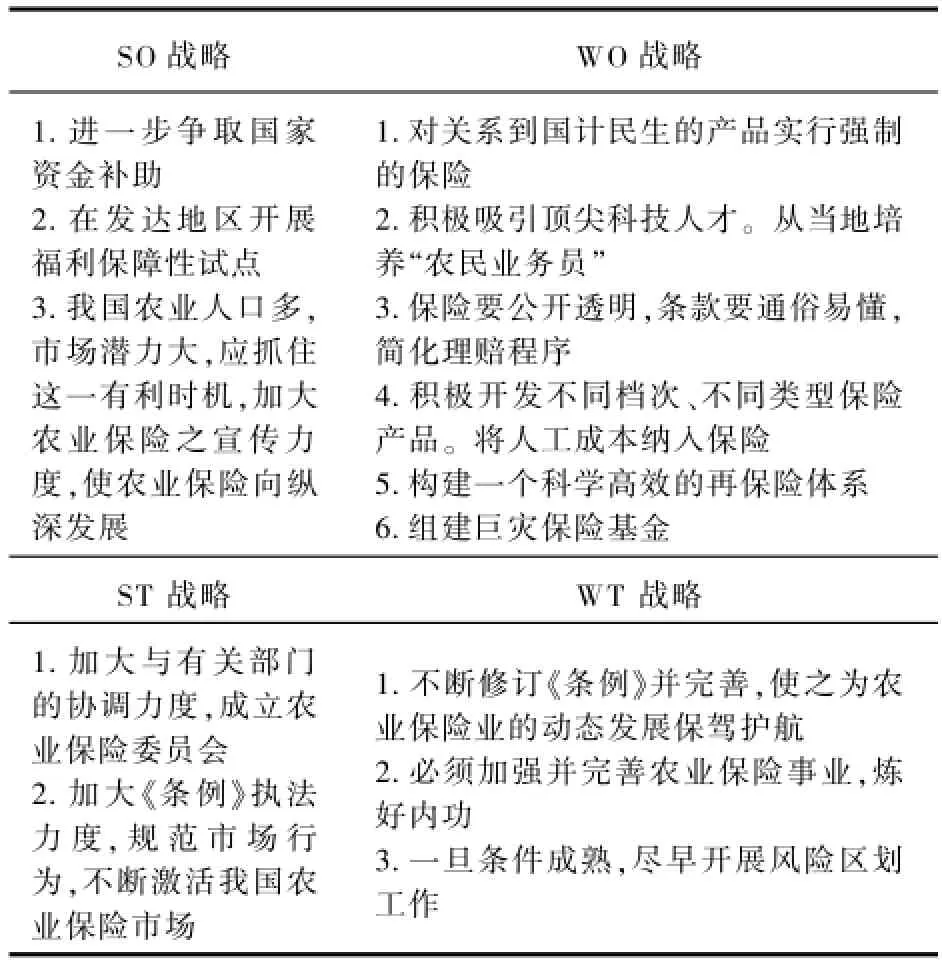

为此,提出SO战略、WO战略、ST战略和WT战略(表9),以助推农业保险的发展,从而为农业生产保驾护航。

表9 我国农业保险业SW O T分析矩阵

3 几点建议

根据以上分析,笔者认为,要做好农业保险工作,应从以下几方面着手。。

3.1 激发农业保险的有效需求,实行强制投保与自愿投保相结合的原则

提高政府补助标准,保险赔偿应以总成本为依据,不能以补偿部分物化成本为限。应降低财政困难县的配套比例,减轻其财政负担。应拓宽保险责任范围,将各地常见的灾害尽可能多的纳入政策性保障范围之内。同时,应允许两家以上公司在同一地区开展农业保险业务,进行适度竞争,打破一家公司垄断经营局面。

对关乎国计民生的重要农产品,可实行强制保险;而对地方特色产品可实行自愿投保原则。可借鉴日本的做法,对水稻、小麦、蚕豆等粮食作物和猪、牛等家畜纳入政策性范围;也可借鉴美国的做法,不投保者,享受不到政府的相关福利政策[24]。

3.2 农业保险公司要不断提高管理经营水平

加强农业保险公司管理、经营,首先应加强农业保险的信息化工程建设及承保人土地信息、气象、理赔等基础数据的开发,积极开发优秀人才资源,引进顶尖科技人员以更好地开展科技攻关。同时,壮大推销员队伍,吸纳当地农村能人融入到推销队伍中来。其次,理赔条款应通俗易懂,理赔过程、理赔程序应公开,接受群众监督,吸纳群众代表参与理赔的决策。第三,积极推广农业保险新品种,通过开展天气指数保险、收入保险、收益保险、价格指数保险,最大程度降低“道德风险和逆选择”[25]。第四,创新保险机制,设立不同的投保档次,供承保人挑选。

3.3 筹建巨灾风险准备金,定期修订枟条例枠

建议尽早筹建巨灾风险的准备金,2009年国家财政部、税务总局规定企业的巨灾风险准备金的计提标准为25%,建议将该标准再提高1~5个百分点。2009年北京市与“瑞士再”“中国再”签署再保险文件,北京市政府出资为经营农业保险的三家公司购买再保险[26],其他发达省市应学习北京市的做法,由政府购买再保险。另外,可由民政系统募捐或中央、省(市、自治区)财政筹集准备金,还可由企业发行巨灾证券或巨灾债券来筹集准备金。定期修订枟条例枠,适时出台枟农业保险法枠。

3.4 加强监管

三年前,“汇丰”因非法转移现金,政府对其处以19亿美元的巨额罚款;“巴克莱”因掌控几州的电价,也受到政府4亿美元的惩处。相比之下,我国对违规处罚力度较轻[27]。因此,我国不仅要监管农业保险人的运作程序和财务资金使用,而且对地方政府、村(组)干部的农业保险寻租及其承保人是否违规索赔进行监管。

3.5 适时启动风险区划和费率分区

在设计费率时,不应采取简单的算术平均法,也不应按正态分布的数学思维,而应结合生产实践采用AD检验选最优模[28]。例如,美国将每个县分成近10个风险区,德国在全国分成40多个风险区,厘定近400个费率[29]。加拿大的“曼尼托巴”和“阿尔伯塔”则分成10几个风险区[30]。为此,笔者建议,一旦形势成熟,应将“风险之区划、费率之分区”摆到日程上。

3.6 推进福利保障性试点工作

半世纪之前,发达国家已将农业保险福利制度作为国家之宏观战略,我国应在北京、广东、上海、福建、山东、浙江等发达地区积极推进福利保险试点,并逐步在全国推广,实施福利化战略[31]。

[1]黄英君.中国农业保险发展的历史演进:政府职责与制度变迁的视角[J].经济社会体制比较,2011(6):174-181

[2]Knight T ames O,Coble Keith H.Survey of Multiple Peril Crop Insurance Literature Since 1980[J].Review of Agricultural Economics,1997(1):128-156

[3]Goodwin B K.Problems with Market Insurance in Agriculture[J].American Journal of Agricultural Economics,2001(8):643-649

[4]Gleaner J W,K J Collins.Risk Management and the Role of the Federal Government[M].Washington:2001 Regional Committee Press,2001:100-110

[5]谢家智.我国农业保险发展的问题及对策[J].农业经济问题,1999(5):49-51

[6]龙文军.对当前中国农业保险面临的矛盾的认识[J].农业经济问题,2003(4):43-46

[7]张跃华.农业保险需求不足效用层面的一个解释及实证研究[J].数量经济技术经济研究,2005(4):83-91

[8]Bassoco Luz Maria,Celso Cartas,Roger D.Crop Insurance for Agricultural Development:Issues and Experience[M].Baltimore:Johns HopkinsUniversity Press,1986:400-410

[9]费友海.我国农业保险发展困境的深层根源[J].金融研究,2005(3):133-144

[10]庹国柱,朱俊生.试论政策性农业保险的财政税收政策[J].经济与管理研究,2007(5):47-50

[11]冯文丽.我国农业保险市场失灵与制度供给[J].金融研究,2004(4):124-129

[12]姜岩,李扬.政府补贴、风险管理与农业保险参保行为[J].农业技术经济,2012(10):45-49

[13]Barnett,B.Agricultural index insurance products:strengths and Limitations[M].Washington:Agriculture Outlook Forum,2004:100-120

[14]Skies J R P.Hazel,M Miranda.A New Approaches to Crop Yield Insurance in Developing Countries[M].Washington:EPTD Discussion Paper,1999:150-170

[15]World Bank.Agriculture index insurance products:strengths and Limitation[R].Washington:World Bank webside,2004:100-120

[16]曹前进.中国农业保险:市场缺位与市场创新[J].江西财经大学学报,2005(4):15-17

[17]魏华林,吴韧强.天气指数保险与农业保险可持续发展[J].财贸经济,2010(3):5-12

[18]Appeal D R,B Lord,S Harrington.Section 535 Crop Insurance Study[M].New York:Free Press,1999:160-170

[19]孙香玉,钟甫宁.福利损失、收入分配与强制保险:不同农业保险参与方式的实证研究[J].管理世界,2009(5):80-90

[20]何小伟,庹国柱,李文中.政府干预、寻租竞争与农业保险的市场运作[J].保险研究,2014(8):36-41

[21]巴曙松.对我国农业保险风险管理创新问题的几点看法[J].保险研究,2013(2):11-17

[22]陈利,谢家智.农业巨灾保险合作的联盟博弈与模式[J].保险研究,2013(11):3-10

[23]张伟,郭颂平,罗向明.风险演变、收入调整与不同地理区域农业保险的差异化需求[J].保险研究,2013(10):32-40[24]项俊波.2013年的中国保险监管工作[J].保险研究,2013(2):3-10

[25]王克,张峭,肖宇谷,等.农产品价格指数保险的可行性[J].保险研究,2014(1):39-44

[26]丁少群,王信.政策性农业保险经营技术障碍与巨灾风险分散机制研究[J].保险研究,2011(6):56-62

[27]项俊波.对当前我国保险改革与发展问题的思考[J].保险研究,2013(8):3-12

[28]陈晨.农作物保险费率厘定方法及其政策影响研究[D].合肥:安徽农业大学经济管理学院,2009:28-31

[29]陈平.不同风险等级下农作物GRP保险费率厘定研究[D].武汉:华中农业大学经济管理学院,2011:9-11

[30]张友祥.区域农业保险形成机理及发展模式研究[D].长春:东北师范大学经济学院,2008:68-72

[31]陈运来.从损失补偿到福利保障[J].云南师范大学学报:哲学社会科学版,2011(7):98-103

(责任编辑:周博)

F842.6

A

1673-2006(2016)04-0027-06

10.3969/j.issn.1673-2006.2016.04.007

2015-11-10

安徽省教育厅人文社会科学研究一般项目“安徽省农业保险发展的思考”(SK2012B531)。

李情民(1969-),安徽阜阳人,副教授,主要研究方向:农业保险、市场营销、高等职业教育。