环境管理中的资源价值流分析标准化研究*

2016-05-11王达蕴

王达蕴,肖 序

(中南大学 商学院,湖南 长沙 410083)

环境管理中的资源价值流分析标准化研究*

王达蕴,肖 序

(中南大学 商学院,湖南 长沙 410083)

资源价值流分析是一种新型环境管理会计工具,通过对企业内部资源流动规律以及相对应的价值变动机制进行分析,帮助企业发掘和控制生产经营过程中造成资源浪费和环境影响的工艺流程。目前资源价值流分析暂无标准指南文件和管理模式,从而限制了该方法在企业中的应用与推广。构建资源价值流标准化管理模式,通过案例解释其运行流程,有利于该方法的进一步应用和推广。

资源价值流分析;标准化管理;持续改进

坚持走可持续发展路线,构建社会、经济和环境三者间和谐有序的关系,是全球范围内国家、机构为保护生态环境所共同努力的方向和目标。资源价值流分析是一种新型环境管理会计工具,其分析对象定位于企业流程,通过对物质流动规律的量化,揭示企业在生产经营过程中因资源浪费、废弃物排放所造成的成本损失与环境损害,起到对企业流程的分析、诊断、控制和改进的目的,是企业开展清洁生产或进行循环经济改造的技术支撑。

一、资源价值流分析及意义

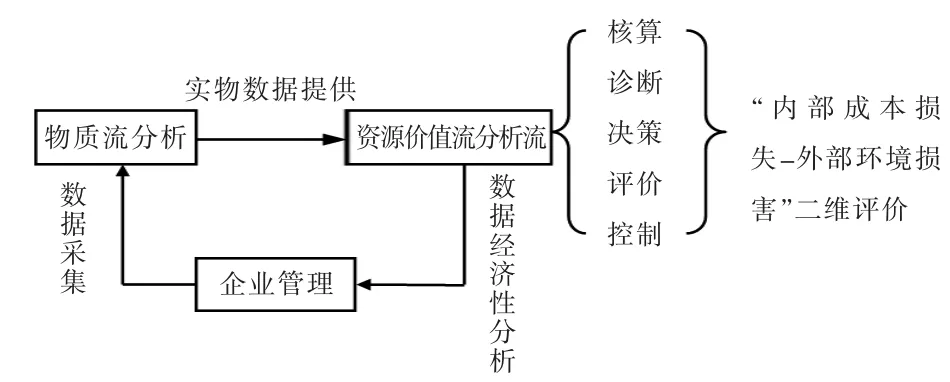

图1展现了价值流分析的功能和定位。价值流分析的数据来源于物质流分析,物质流分析通过分析、计算企业投入物质和输出物质的种类、数量,跟踪、描绘和计量企业全流程的资源利用情况,为资源价值流分析提供了诸如材料种类、物质流动路径和方向、废弃物等详细的物质信息(罗喜英和肖序,2012)[1]70-71。价值流分析的本质是经济性分析,利用物质流分析所提供的数据,计算企业内部材料成本、系统成本、废弃物处理成本以及外部环境损害成本,为企业进行环境管理提供信息基础(Schmidt,Gotze等,2014)[2]1322。该方法的意义有:

图1 价值流分析功能图

1.价值流分析的应用克服了目前企业在环境管理中单纯使用物质流分析的局限性。物质流分析虽然在目前得到了较高程度的应用,但其单一的技术性分析属性限制其作用。价值流分析能充分发掘和利用物质流动带来的经济数据,对目标企业的资源有效利用率、资源循环利用率、废弃物损失成本和外部环境损失成本四个层面进行计算和分析,帮助企业定位无效率生产流程、计量损失成本并减少废弃物的排放,提升企业经济效益和环境效益(肖序和周志方,2005)[3]83。

2.价值流分析突破了传统会计核算在环境管理上的局限性。传统会计成本核算的立足点为产品定价,成本分摊的归宿为企业最终完成品(Rieckhof,Bergmann等,2014)[4]1265-1266。若将传统会计核算用于环境管理,会导致生产过程中负制品损失无法得到计量。价值流分析将企业产出划分为正制品(合格品)与负制品(废弃物),分别代表着资源的有效利用和损失(肖序和熊菲,2010)[5]65,通过对废弃物成本的单独分类,将以往在传统会计中被淹没的废弃物损失成本得以揭露并计量,更能完整地反映出企业资源利用效率高低及各项成本费用。

3.价值流分析弥补了当前企业环境管理中难以计量外部环境损害的局限性。价值流分析采用“内部资源损失成本—外部环境损害成本”分析方法,不仅从企业内部分析成本损失成因和价值,而且兼顾企业活动对社会造成的外部环境影响,从企业自身和社会两个角度进行评估,形成“经济—环境”一体化分析模式,为未来环境管理体系提供了一个新的解释机制。

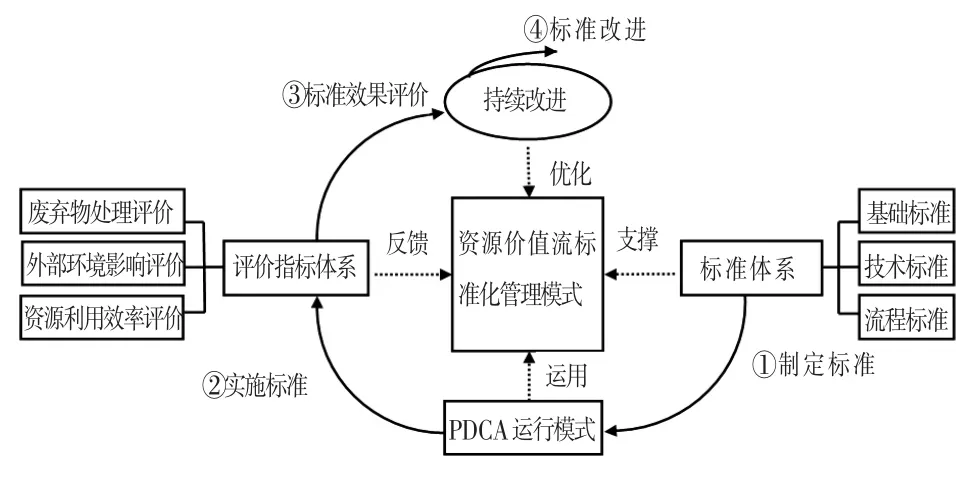

二、资源价值流分析标准化管理的模式构建

价值流分析标准管理体系框架如图2所示,该体系的构建由制定标准、实施标准、评价标准以及改进标准四个步骤组成,对资源价值流标准化管理模式起到支撑、决策、反馈和优化作用。在体系组成要素中,包括了资源价值流分析标准体系、资源价值流标准化管理运行模式、资源价值流标准化评价体系以及持续改进。

图2 价值流分析标准管理体系框架图

(一)资源价值流分析标准体系

构建资源价值流分析标准体系,是标准化管理的第一步,其实质是制定标准指南并且通过规范的文件形式展现其方法体系。标准体系共分为三部分,分别为基础标准、技术标准以及流程标准。基础标准包括重要术语、定义、范围等,是对资源价值流分析方法体系中共性要素的抽象,为企业应用该方法时提供基础性指导。技术标准是对价值流分析中的技术事项或要素所进行的规范和统一,包括物量中心的建立、构建物质流模型、编制物量平衡表等。流程标准是实施价值流分析的流程规范,包含计划、分析、核算、评价和决策五大流程。

(二)资源价值流标准化管理运行模式

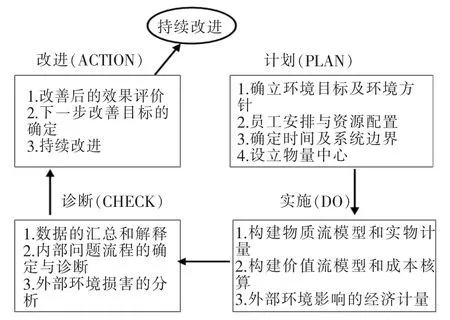

价值流分析管理运行模式,是在企业构建、实施和保障价值流分析体系的标准化流程。资源价值流标准化管理过程模式遵循戴明PDCA管理循环模式,分为计划(PLAN)、实施(DO)、检查(CHECK)和改进(ACTION)四阶段,因此其标准化管理过程遵循四个阶段(肖序和熊菲,2015)[6]3。

1.计划阶段。首先,在应用资源价值流分析之初,企业管理者须对企业内外部环境状况有充分的认识和了解,诸如外部法律法规要求、企业自身存在问题等要素;制定企业总体环境管理方针,明确企业环境管理目的;明确管理者责任与权限、制定员工工作安排、控制工作进度等措施,保证资源价值流分析的实施能与企业战略方向一致。其次,企业管理者须提供用以支撑和保障价值流分析在应用过程中所需的人力资源和物资技术准备。企业应聘请在环境管理或会计方面具有能力的专业性人才进行管理工作,加强和协调不同领域间人才的交流合作,以构建良性的竞争机制和培养绿色企业文化;物资技术的准备包括建立相应的基础设施、提供资金保障、引进先进装备或技术等(中国标准化研究院,2005)①中国标准化研究院.GB/T 24001-2004环境管理体系要求及使用指[S].北京:中国标准出版社,2005.。最后,管理者应合理安排和协调企业生产、财务、能源、环保等部门之间的交流和合作,确保所需的数据可靠完善。

2.实施阶段。实施阶段的主要工作包括文件形成、执行标准和应急控制程序。实施阶段中的基础工作是形成文件,其文件内容包括企业环境管理方针、战略和目标,对资源价值流分析标准化管理的覆盖范围、作用和要素的描述,基于资源价值流分析标准体系和评价标准体系的制定,以及有关员工培训方案、工作安排和进度控制等。执行标准的本质是对资源价值流分析标准体系的应用和实践,来发挥标准应产生的效用。其内容包括对实物数据和价值数据的分析和计算,通过产品标准、流程标准和方法标准所提供的方法指南,构建出企业生产运营全过程的物质流模型和价值流模型,为进行企业“内部成本损失—外部环境损害”的分析提供数据基础。任何管理体系和方法在实践过程中都会不可避免地遇到偏差和突然状况的发生,因此在实施资源价值流标准化管理时需建立有效的应急控制程序,并以文件形式记录、保存和更新,从而预防和减少紧急状况发生所带来的负面影响,其主要内容有:明确和识别企业生产过程中材料和产品潜在的环境影响,建立文件控制程序以及定期评估检查应急方案。

3.诊断阶段。该阶段是基于价值流核算所得数据对企业流程进行诊断和评估,进而确定问题根源,实施诊断方案的过程。通过物质流分析所得数据,可以确定资源消耗高、废弃物排放大的生产流程;同时通过价值流分析将实物数据经济化,揭示企业成本收益状况,进行“内部资源成本损失—外部环境损失”的二维分析,为企业生产经营中的资源成本、环境损失进行价值定量(Schalteggerh和 Zvezdov,2014)[7]1334-1336。在实施改进方案过程中,问题流程改善优先遵循环境污染为首,成本消耗其次的原则,即重点改善对环境污染严重,污染排放未达标的节点,若污染排放达标则重点放在对资源成本消耗过大、废弃物处理成本高的环节上的改进,从而在最大程度上挖掘企业改善潜力,使企业在“经济—环境”双重效益上得到明显提升。

4.改进阶段。通过资源价值流分析,企业完成了对于其内部物质流动状况以及相应价值变动规律的揭示、核算和分析,诊断出需要改进的流程和环节并且确立目标流程的优先度,因此最终任务是对目标环节进行改进。在改进过程中,企业以评价指标体系为依据,评估其生产经营中资源投入、资源利用、资源输出和环境影响四方面表现,分析其未达标原因并实施改进措施。具体改进措施举例有:原材料选择上的改变,优先选择可循环利用、有毒物质含量较少的材料;生产工艺流程的改进,以企业生产具体状况为准增加或减少流程工序;产品研发阶段纳入生命周期思想,全过程考虑产品所造成的环境影响;以成本效益分析为依据,加大资金投入力度,优化、更新废弃物处理,废弃物循环利用设备等。

(三)资源价值流分析评价标准体系

资源价值流分析评价标准体系,是对企业进行标准化管理以及相关标准的实践所产生的效益和表现进行评估。基于肖序教授及其团队的研究,资源价值流分析已建立遵循循环经济“减量化、再利用、再资源”为原则的企业综合评价指标体系,涵盖了对资源投入、消耗、循环利用和输出的全流程评价,充分满足了对于企业开展循环经济的评判标准需求(肖序和湛晔林,2007)[8]122-123。具体来看,资源价值流分析评价标准体系由三层级指标体系构成,分别是企业循环经济综合评价指标为一级指标,资源投入指标、资源利用指标和资源输出指标为二级指标和相对应的三级评价指标。为满足循环经济开展的内在要求,反映企业内部经济和环境双重维度的效益,为企业评估循环经济工作提供参考性标准,三级指标以生态效率指标形式设立,表现为财务指标/环境指标或者环境指标/财务指标,如原材料投入成本/净利润、主要能源投入量/净利润、原材料循环利用率、废弃物处理成本/净利润等。资源价值流分析评价指标,其数据来源于企业生产、财务和环境部门,其目的是反映企业资源实物量和价值量在生产环节中的流转状况、变动规律和对环境造成的影响,其指标以生态效率和财务指标相结合的形式展现。

(四)持续改进

持续改进是企业PDCA管理循环中的关键环节,反映着企业一个管理循环的终点,也代表着企业在下一个管理循环的起点。在企业层面,改进阶段的主要任务是对改进方案的实施并验证实施效果的有效性。基于价值流分析评价指标体系,企业应在资源投入率、资源利用率、废弃物排放率三个角度取得改进,使企业达到经济和环境双重效益的提升。然而,任何方案的实施,所带来的实际效益和理论效益通常会产生一定程度上的偏差。因此,在持续改进阶段,企业往往需要对此类偏差的产生进行分析,达到持续优化和改进。在标准层面,标准的制定是否科学完善,标准是否被认真执行,这些因素都影响着企业的改善效果。若在标准执行后仍未达到预期目标,就因结合企业具体情况、具体目标对标准进行一定程度上的改进,其具体因素包括实施标准是否在企业内力范围内,评价指标是否符合企业自身情况,技术管理标准是否应当改进等。

三、资源价值流分析标准化管理应用指南

企业A属于流程制造型企业,受资金和技术的限制,过去以传统粗放型生产为主,材料从投入—生产—废弃的路径为线性模式。虽然企业对废弃物进行了末端治理措施,仍无法解决生产中高排放、高浪费和低效率的困境。鉴于此,管理者决定引入循环经济技术来实施清洁生产,并通过价值流诊断、分析和评估企业“经济—环境”绩效。

(一)资源价值流分析PDCA管理模式的建立

价值流分析的标准化管理模式,具体内容如图3所示。企业A以此为指导,在其内部构建价值流分析体系,实施价值流管理并保证该体系的正常运行。

图3 PDCA循环管理流程图

(二)“物质流—价值流”模型的构建

图4是企业A在实施清洁生产前的物质流模型,展现了其生产过程中投入、产出和废弃的数量、流向。物量中心的建立主要依据价值流分析中的物量中心标准,将具有相似属性和类别的流程工艺进行结合或划分。

图4 企业A改造前物质流模型

图5为该企业在进行清洁生产后的价值流模型。由于企业在三个物理中心均增加了循环设备,用以循环利用部分废弃物,因此企业初始的资源线性流转方式已经转变为部分循环模式。同时,价值流模型加入了相关成本信息,不但能描绘出企业生产流程中的物质流动信息,同时展现了相对应的价值成本信息。

(三)企业A成本的计算及划分

价值流分析将企业产出分为完成品(正制品)和废弃物(负制品)两个种类,其理念认为负制品也应当分配相匹配的价值,用以确定企业的资源损失。如表1中,价值流分析不但计算出了企业在改造前的正制品成本(5 102.45元),并且核算出了负制品成本(1 507.55元),而该部分为企业内部损失价值的来源。

企业成本的分类、计算和划分的主要依据为价值流核算标准。企业成本划分为材料成本、能源成本、系统成本和废弃物处理成本四类。计算公式遵循:材料成本=材料重量(kg)×购买单价;能源成本=能源数量(KWh)×能源单价;系统成本包括人力、折旧等间接费用。能源成本、系统成本的分配以企业正制品比率和负制品比率为依据。企业A改造前后的成本信息分别归纳于表1和表2。

图5 企业A改造后的价值流分析模型

表1 企业A改造前价值流成本图

表2 企业A改造后价值流成本图

(四)数据的分析和评估

1.企业循环经济改造前后效果对比

基于前文核算数据,企业A通过循环经济改造,取得了一定成效,具体表现在:(1)正制品产出率由77.9%提升至83.7%; (2)企业正制品产出价值由5 102.45元增加为5 483.25元; (3)企业内部资源损失价值由1 507.55降低至1 186.75元; (4)企业循环利用率由0提升至26.3%,循环利用价值为250元。

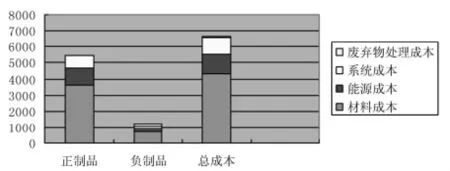

图6展现了企业A在改造后的资源成本结构图。可以看出其负制品成本中,材料成本依然占据了很大一部分。因此,再之后的生产过程中,企业管理者可以加强和优化在材料种类选择、材料使用率等方面的管理,进一步提高企业内部资源的使用效率。

图6 企业A改造后成本结构图

2.企业A“内部成本损失—外部环境损害”的二维分析

企业A在改造前和改造后的负制品成本分别为1 507.55元和1 186.75元。这一部分成本产生的原因主要归结于材料利用率低、生产流程设计不合理等因素,因此该类成本可视为企业内部的资源损失价值。价值流分析兼顾评估企业生产经营活动对外部环境所造成的负面影响,根据LIME环境影响评价方法来计量企业的外部环境效应。

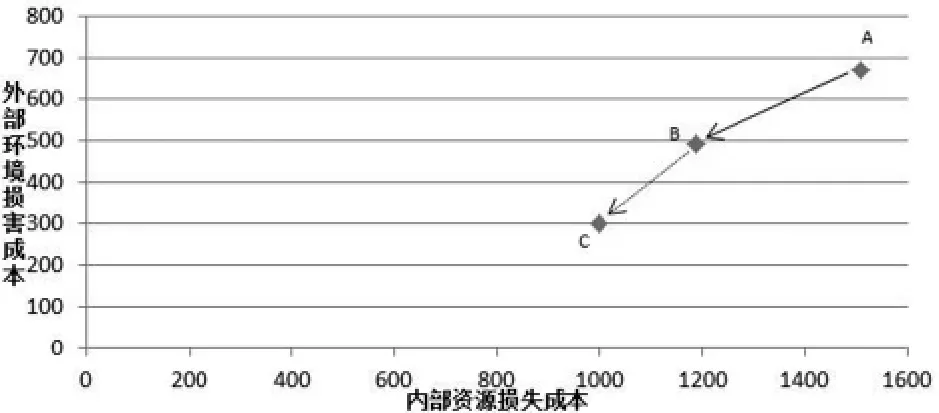

图7 “内部损失成本-外部环境损害成本”分析图

企业在进行循环经济改造前,其初始位置定位于A点,显示出企业内部损失成本和外部环境损害成本均在较高的程度。随着清洁生产等措施的实施,企业生产运营状况由A点来至B点,内部损失成本和外部环境损害成本的下降意味着企业在经济效益和环境效益都取得明显的改进。企业在C点状况更为优于B点,可以作为企业下一步改进的目标,符合价值流分析持续改进的理念。

表3 企业A“内部损失成本—外部环境损害成本”表

3.企业物量中心间的负制品情况分析

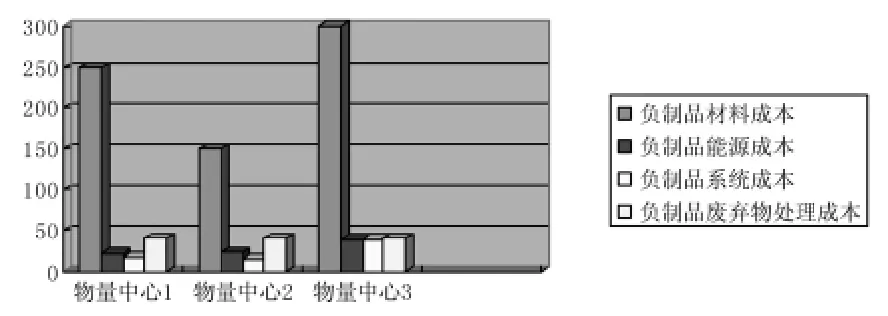

依据价值流核算标准,企业A中的三个物量中心负制品比率分别为:QC1= 25/300 = 0.083; QC2= 15/330 = 0.045; QC3=30/390 =0.077。其负制品成本表如下所示:

表4 物量中心负制品成本表

图8 物量中心负制品成本构成图

通过对比分析,三个物量中心均产生了较高程度材料损失,其次是能源损失,这表明在生产过程中提高材料和能源利用效率依然是未来管理的重点。同时,物量中心3的负制品成本额度最高,因此对物量中心3的改善最为迫切。

四、结论

综上所述,价值流分析前沿性决定其有能力成为一种有效的企业环境管理工具,其标准化进程是该对方法体系的一种整合抽象与创新。随着价值流分析标准管理的不断完善,其标准文件和标准管理模式能得到制定和确立,为企业在认知、构建、和应用价值流分析时提供文件指导和流程规范,大幅降低价值流分析在企业内部的实施难度和构建周期,是企业未来实施清洁生产、循环经济改造的新尝试。

[1]罗喜英,肖序.物质流成本会计国际标准应用评述[J].湖南科技大学学报(社会科学版),2012(03).

[2]Schmidt A,Gotze U,Syulla R.Extending the scope of Material Flow Cost Accounting–methodical refinements and use case[J].Journal of Cleaner Production,2014(108).

[3]肖序,周志方.环境管理会计国际指南研究的最新进展[J].会计研究,2005(09).

[4]Rieckhhof R,Bergmann A,Guenther E.Interrelating material flow cost accounting with management control systems to introduce resource efficiency into strategy[J].Journal of Cleaner Production,2014(108).

[5]肖序,熊菲.循环经济价值流分析的理论和方法体系[J].系统工程,2010(12).

[6]肖序,熊菲.环境管理会计的PDCA循环研究[J].会计研究,2015(04).

[7]Schaltegger S,Zvezdov D.Expanding material flow cost accounting.Framework,review and potentials[J].Journal of Cleaner Production,2014(108).

[8]肖序,湛晔林.以价值流分析为基础建立企业循环经济评价指标体系[J].科技情报开发与经济,2007(35).

责任编辑:廖文婷

Research on Standardization of the Resource Value Flow Analysis in the Environmental Management

WANG Da-yun,XIAO Xu

(Business College,Central South University,Changsha,Hunan 410083,China)

The resource value flow analysis is a newly emerged environmental management accounting tool.By analyzing the regularities of the material flow and the corresponding value changing mechanisms,enterprises are able to explore and control the processes which cause resource wastage and negative environmental affect.So far,there has been no standardized guidance document as well as the operation model of the standardized management for the resource value flow analysis which limits the application of the method among enterprises.The essay constructed the standardized management system of the resource value flow analysis and explained the operational processes by analyzing the example,which is helpful to promote the application of the method.

resource value flow analysis; standardized management; continual improvement

F235

A

1001-5981(2016)02-0085-05

2015-10-24

王达蕴(1990-),男,湖南长沙人,中南大学商学院博士研究生;肖 序(1954-),男,湖南永州人,西南财经大学会计学博士,中南大学商学院会计学教授、博士生导师。

国家社科重大基金项目“基于工业的循环经济价值流分析研究”(项目编号:11&ZD166)。