高管联结影响企业内部控制质量吗?

——来自中国上市公司的经验证据

2016-05-09张萍,徐巍

张 萍, 徐 巍

(南京大学 商学院, 江苏 南京 210093)

高管联结影响企业内部控制质量吗?

——来自中国上市公司的经验证据

张萍, 徐巍

(南京大学 商学院, 江苏 南京 210093)

摘要:从组织间社会关系网络视角出发,文章以2006年-2013年我国上市公司为样本,考察了高管联结对内部控制体系构建的影响。研究发现:存在高管联结关系的公司间,内部控制质量具有显著的相似性,联结关系越紧密,相似度更高;处于同一行业、同规模等级的联结公司间,其内部控制质量的相似度更高;进一步地,将高管联结按照其专业背景划分为财务专家型联结与非财务专家型联结后,发现财务专家型联结能够显著地促进内部控制质量相似度。

关键词:高管联结;内部控制;财务专家型联结

一、 引言

近年来内部控制在全球范围内受到了从政界至商界学界的一致高度重视,以法律等正式监管手段强化内部控制已成为世界各国的基本共识[1-2]。如2002年美国颁布了《萨班斯—奥克斯利法案》(简称SOX法案),此后加拿大、日本等国相继通过了内部控制监管法制改革,我国财政部等五部委也于2008年联合颁布《企业内部控制基本规范》,2010年又颁布了《企业内部控制配套指引》。

落实到具体实践中,管理层引导着内部控制的运转,无论是美国COSO报告、SOX法案还是我国的基本规范,都着重指出“管理层基调”在建立与完善内部控制过程中所起的决定性作用。然而内部控制体系的建设是一项复杂的工程,涉及到方方面面,加上我国对符合现代企业制度要求的内部控制的探索起步较晚,企业建设经验严重不足,导致我国企业在构建内部控制体系时面临重大挑战。

Dutton和Freedman(1985)[3]指出通过学习、模仿外部参考物已经采取的实践行为,可大大降低自身的探索成本与风险。近年来,高管同时在不同企业中任职所形成的联结关系引起了学界的关注。研究表明,联结关系可以为企业间相关经验、知识和信息的传递提供低成本且可靠的交流渠道[4] 568 [5] [6] 89,使企业接触到最新的商业实践,以及模仿到联结企业成效良好的经济行为[7] 1。那么企业间存在的高管联结关系是否会对企业内部控制体系的构建产生影响?不同类型联结关系的影响是否存在差异?基于此,本文以2006年-2013年我国A股上市公司为研究对象,实证探讨了高管联结对公司内部控制质量的影响。研究发现:(1)存在高管联结关系的企业间,内部控制质量具有相似性,且联结关系越紧密,相似度就更高;(2)进一步地,按照联结高管的专业背景对联结关系进行划分,发现财务专家型的高管联结对企业内部控制质量的相似性有着增量效应。

本文可能的贡献在于:(1)现有的文献大多关注法律监管、公司治理结构等正式制度对企业内部控制的影响,本文将之拓展到高管的社会关系属性这一非正式制度,从而为内部控制相关研究提供了一个新的视角;(2)现有考察高管联结对公司影响的文献并不充分,其研究领域往往局限于公司治理层面。本文将高管联结的研究扩展到了内部控制层面,丰富了高管联结的研究文献;(3)在考察高管联结关系对公司影响时,现有文献大多从联结强度的角度展开进一步的研究,本文则按照高管的专业背景角度展开,将高管联结关系进一步划分为财务专家型联结与非财务专家型联结,加深了对高管联结问题的理解。

二、 文献综述

(一) 内部控制影响因素研究

现有文献主要从公司经营特征、公司治理结构及外部的制度监管三个层面探讨内部控制质量的影响因素。

公司经营特征层面,Ge 和 Mcvay(2005)[8]发现,存在实质性缺陷的公司往往营运较复杂、规模较小、盈利能力较低。Doyle 等(2007)[9]与Ashbaugh-Skaife 等(2007)[10]继续指出,那些存在内部控制实质性缺陷的公司往往较年轻、成长迅速、营运复杂、会计风险敞口大、内部控制投入的资源较少、近期进行了重组。Hammersley等(2012)[11]则关注了未能矫正内部控制缺陷的决定性因素,他们发现当内部控制缺陷属于公司整体层面的缺陷或个体缺陷数量较多、公司营运较为复杂时,公司矫正内部控制缺陷的可能性较小。

公司治理结构层面,Krishnan(2005)[12] 649探讨了审计委员会的构成对内部控制有效性的影响,研究发现,审计委员会的独立性越高、具备财务知识的成员比例越大,则该公司内部控制存在缺陷的可能性越小。Li 等(2010)[13] 93考察CFO的任职资质对于内控质量的影响。以会计知识以及经验来衡量任职资质,研究发现,CFO任职资质较差的公司更可能出现内部控制缺陷,重新聘请更称职的CFO后,内部控制质量有所改善。Johnstone(2011)[14] 331发现审计委员会成员的财务知识、持股比例的提高,更可能带来内部控制实质性缺陷的矫正。Hoitash 等(2012)[15]从薪酬激励的角度出发,发现CFO总薪酬的变化、红利薪酬的变化、股权薪酬的变化与内部控制缺陷存在负相关关系。同样Balsam 等(2014)[16] 178发现,实施股权激励可以激励管理层建立并维持有效的内部控制。

外部监管制度层面,Hoitash等(2009)[17]发现,只有在更严格的监管制度(实施SOX404条款)下,良好的公司治理才能够提高内部控制有效性。Krishnan 和 Yu(2012)[18]以美国非快速申报企业(不需遵循SOX404b条款)和小型加速申报企业(需遵循SOX404b)为样本,考察了更严格的内部控制监管制度(SOX404b)是否有益于小型企业。研究发现,更严格的内部控制监管制度通过更高的收益质量使小型企业获益。我国学者也认为应完善我国内部控制相关法律法规、监管政策。陈志斌和何忠莲(2007)[19]提出要强调公司责任主体的落实与监督检查责任,建立严格的问责机制和惩戒机制。缪艳娟和李志斌(2014)[20]则通过对江苏企业的问卷调查分析发现,包括法律监管等外部正式制度对企业内部控制规范的执行产生了积极的影响。李连华和张怡璐(2015)发现,相比较于非国有企业而言,政府干预对国有企业内部控制制度演化的调节作用更加明显[21]。

由此可见,目前对内部控制影响因素的研究大多集中在公司内部或者外部正式监管层面,对高管社会关系等非正式制度对公司内部控制的影响尚显不足,而这也是本文的努力方向。

(二) 高管联结对公司治理的影响研究

任何经济组织与个人都处于一定的社会关系网络或“联结”之中。当某公司的管理层同时担任其他公司的管理层或重要决策者时,他们在其他公司的行为和交流必然会影响其担任某公司管理层的行为[22-23]。正因如此,近年来国内外学者逐渐从社会关系网络视角考察公司治理的行为。

大量研究表明,企业间的高管联结或连锁关系担当了一种可靠的信息交流与学习模仿渠道,使得公司治理实践与行为决策可以在相互联结的企业间迅速传播与效仿,无论是新技术的引进,还是新的管理方法与组织结构的导入[24-25]。如Haunschild(1993)[4] 564研究发现,收购活动会通过一些模仿过程扩散在联结网络中,当与拥有并购经验的公司存在连锁董事关系时,联结企业更倾向选择并购战略。多元化战略亦是[26]。Davis 和 Greve( 1997)[7] 1考察了毒丸计划与金色降落伞计划这两种公司治理创新实践的扩散现象,发现这种治理创新实践会在连锁董事公司间迅速传播开来。Ortiz-de-Mandojana 等(2012)[27] 164以美国电力行业为样本探讨了连锁董事对公司采取积极的环境战略的概率的影响,研究发现,如果连锁董事同时任职于知识密集型行业,那么该公司采取积极的环境战略的可能性极大,而当连锁董事任职于化石燃料等行业时,该公司就不大可能采取积极的环境战略。Chiu 等(2012)[28] 915考察了盈余管理行为在联结公司之间传播的现象。他们发现,若联结董事在进行盈余管理的公司任职,那么该公司就更可能进行盈余管理;而当联结董事在无操纵行为的公司中任职,那么该公司就不大可能进行盈余管理。陈仕华和马超(2011)[6] 87发现,高管联结的公司间存在模仿行为,使得其在捐款行为方面表现出一致性。李敏娜和王铁男(2012)[29]研究表明,董事会在制定高管薪酬时,联结企业间会相互借鉴与模仿其薪酬实践和设计思想。陈仕华和卢昌荣(2013)[30]基于我国上市公司的并购溢价数据研究发现,当存在联结关系的公司在此前的并购中支付了溢价,那么联结的另一家公司在此后的并购中,就更可能支付溢价。

由以上文献回顾可知,高管的社会关系属性能够对公司产生多维度的影响,这种影响在中国这样正式制度供给不足的新兴经济体中可能尤其强烈。那么,高管联结是否会对内部控制产生影响,其表现形式和作用机理如何,就成为一个有趣的问题。

三、 理论分析与研究假设

(一) 高管联结与内部控制

出于以下原因,现阶段我国企业内部控制体系的建设与完善,面临重重的困难。首先,企业的内部控制制度几乎涉及到组织的每个部门与机构,内嵌于繁杂的日常业务流程中,其体系的建设可谓是一项非常复杂而艰难的工程。其次,相较于西方发达国家,我国现代企业制度的建设起步较晚,内部控制的实践探索与理论研究更是滞后于欧美发达国家,符合现代企业制度要求的内部控制在我国并没有经历充足的孕育与成长,这导致企业自身内部控制构建的经验积累远远不够;最后,现阶段我国政府主导并强制推行内部控制,然而相关的法规指导多停留在原则性层面,就如何将内部控制融入企业的实际运营活动中,并没有提供可供操作的实质性建议。这些都是内部控制建设所面临的重大挑战。

根据组织学习理论,当组织需要快速决策却又没有相关资源时,学习与模仿便成为了一种理性选择与自然回应。因为通过学习、模仿外部参考物已经采取的实践行为,不仅可以降低自身的探索成本与风险,还可以成功地避免参考物以往过程中所犯的错误。陈仕华和马超(2011)[6] 89指出,联结企业就是一个“恰当”行为的极佳参考物,高管联结关系为企业间的信息交流、行为学习与模仿提供了现成渠道。通过直接接触而获得诸如策略信息与管理方法等多种信息,使得存在联结关系的企业间了解相似的问题与业务是怎样被处理的。在具体的内部控制建设与完善实践中,高管会试图不断地搜索和交换可供参考的经验信息。自己企业所遇到的难题与困惑,可能正是联结企业正面临的或曾经面临的,此时通过联结渠道所传达的经验信息极具启发性。当高管接收到这种信息后,会“修订”自己的观点与做法,对内部控制进行动态的调整。这促使了相同或相似的内部控制实践行为在相互联结的企业间传播。诸多研究也表明,存在高管联结的企业间,在公司治理行为和观点方面会表现出同质性[4] 564 [7] 1 [27] 164 [28] 915 [6] 87。

据此本文推测,存在高管联结的企业间,其构建的内部控制体系会表现出同质性,这直接体现在最后的结果——内部控制质量上,且联结越紧密内部控制质量就越为相似。基于以上的分析,本文提出以下假设:

假设1a:存在高管联结的企业间,内部控制质量具有相似性。

由于同类企业所积累的实践经验更具说服力与直接参考性,故企业更倾向于模仿与自身相近的企业行为[31]。行业是企业身份类别划分的一个重要标准。处于相同行业的企业,内部的财务活动与业务活动相近,外部面临的监管要求与市场环境也相似,企业的相关行为经验往往对同行内其他企业有着重要影响,成为其学习与模仿的参照物。正如Porac 等(1996)[32]所指出的那样,行业就是企业特征与行为的信息库。同行业内部的企业,若是存在高管的联结关系,就会使得彼此间的内部控制信息与实践经验更易被参考与借鉴。划分企业身份类别另一个重要维度便是企业的规模量级。出于成本效益的考虑,不同规模量级的公司,其风险容忍度的划分、内控流程设计的简与繁、人员的设置与分配等都存在显著差异。一般而言,处于同等规模量级的企业,其内部控制的实践更具参考性。基于以上的分析,本文提出以下假设:

假设1b:相较于非同行业的联结企业而言,处于同一行业内的联结企业间,内部控制更为相似。

假设1c:相较于不同规模量级的联结企业而言,处于同一规模量级内的联结企业间,内部控制更为相似。

(二) 财务型高管联结与内部控制

相较于其他专业背景的高管而言,拥有丰富的财务专业知识与工作经验的高管,更为了解内部控制与财务报告程序。在公司内部控制的具体实践中,财务专家型高管的专业判断能力有助于其有效地识别财务风险与经营风险,把握关键控制点,完善内部控制体系,可能也会对公司的内部控制建设投以更多的关注。研究表明,拥有更多财务专业背景的高管有助于公司制定更为科学合理和可行的公司内部控制并加以监督[12] 649 [13] 93 [14] 331。此外,通过财务专家型高管所传达的内部控制信息与建议,参考性与可靠性更强,更易被企业所接受与采纳。基于以上的分析,本文提出以下假设:

假设2:存在财务专家型高管联结的企业间,内部控制质量更为相似。

四、 研究设计和样本选择

(一) 研究设计

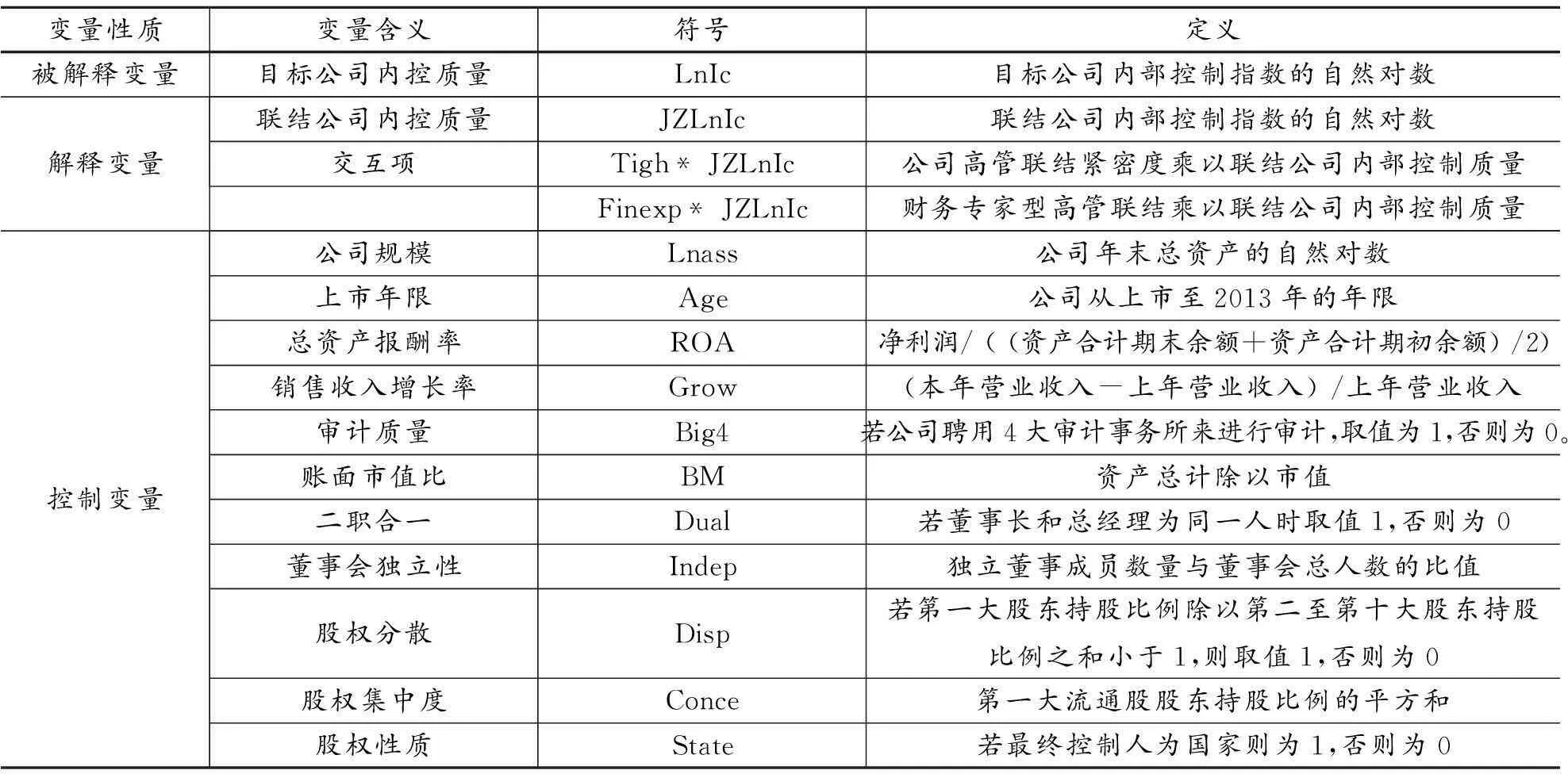

为了检验假设1,即存在高管联结关系的企业间内部控制质量的相似性,我们构建了模型(1):

LnIC=∂0+∂1JZLnIC+∂∑control+industry+year+ε

(1)

其中,被解释变量为目标公司的内部控制质量(LnIC)。主要解释变量为联结公司的内部控制质量(JZLnIC)。内部控制质量的衡量采用迪博.中国上市公司内部控制指数并对其取自然对数。

进一步地,为了检验假设2,即财务专家型高管联结的内部控制质量相似度的差异影响,我们构建了模型(2),主要关注的是该模型中的交乘项系数∂2:

LnIC=∂0+∂1Finexp+∂2Finexp*JZLnIC+∂3JZLnIC+∂∑control+industry+year+ε

(2)

其中,变量Finexp表示财务专家型高管联结,若联结的高管拥有财务背景(如持有CPA职业资格证)或从事财务工作、有财务经历(如财务总监、总会计师等),则取值1,否则为0。

此外,本文还考察了高管联结的紧密度(Tigh)对内部控制质量相似度的差异影响。统计目标公司与联结公司之间联结高管的人数,取联结高管人数样本的中位数,大于中位数的定义为高紧密度,Tigh取值1,否则为0。

天津滨海新区位于渤海湾,河与海的交汇孕育了独具特色的码头文化。天津因此被称为“通俗小说北方创作中心”。码头文化具有平民性与亲和力,拥有广泛的群众基础,码头文化属于俗文化范畴。曾有这样一种说法:具有俚俗特色的天津文化可称之为“卫派”文化,与“京派”文化、“海派”文化形成鼎足之势。码头文化是民俗文化的基础,码头文化促进了南北文化的交融,也为天津成为北方最大的商贸中心奠定了基础。

根据相关文献,本文控制了其他可能影响内部控制质量的因素,如规模(Lnass)、公司的上市年限(Age)、公司的成长性(Grow)、盈利状况(ROA)、审计质量(Big4)、董事会的独立性(Indep)、产权性质(State)、董事长与总经理是否两职兼任(Dual)等。此外,本文还对行业与年度加以控制。相关变量的定义与说明详见表1。

表1 变量说明

(二) 研究样本与数据来源

本文以2006-2013 年我国沪深两市A 股上市公司为初始研究样本。具体筛选步骤如下:(1)构建存在联结关系的公司样本:首先获取上市公司高管兼职数据,将高管兼职单位与上市公司所用过的名称、简称进行匹配。在此过程中我们将在其他公司兼职的高管称之为联结高管,由该联结高管同时兼职的两个公司间就称之为存在高管联结关系的公司。将这两两公司关系对中的一家公司设定为“目标公司”,高管兼职的另一家公司则为“联结公司”。最后,剔除两两公司关系对中任一为非上市公司的样本,从而得到“存在联结关系的公司样本”;(2)剔除金融保险业公司;(3)剔除ST、SST、* ST、S* ST以及终止上市的公司;(4)剔除相关数据不全的样本。最终得到15855个公司年。

内部控制数据来自迪博.中国上市公司内部控制指数;高管兼职数据与其他财务数据均来自国泰安数据库。为了消除极端值对样本回归结果的影响,本文对主要连续变量进行了1%的Winsorize处理。

五、 实证结果与分析

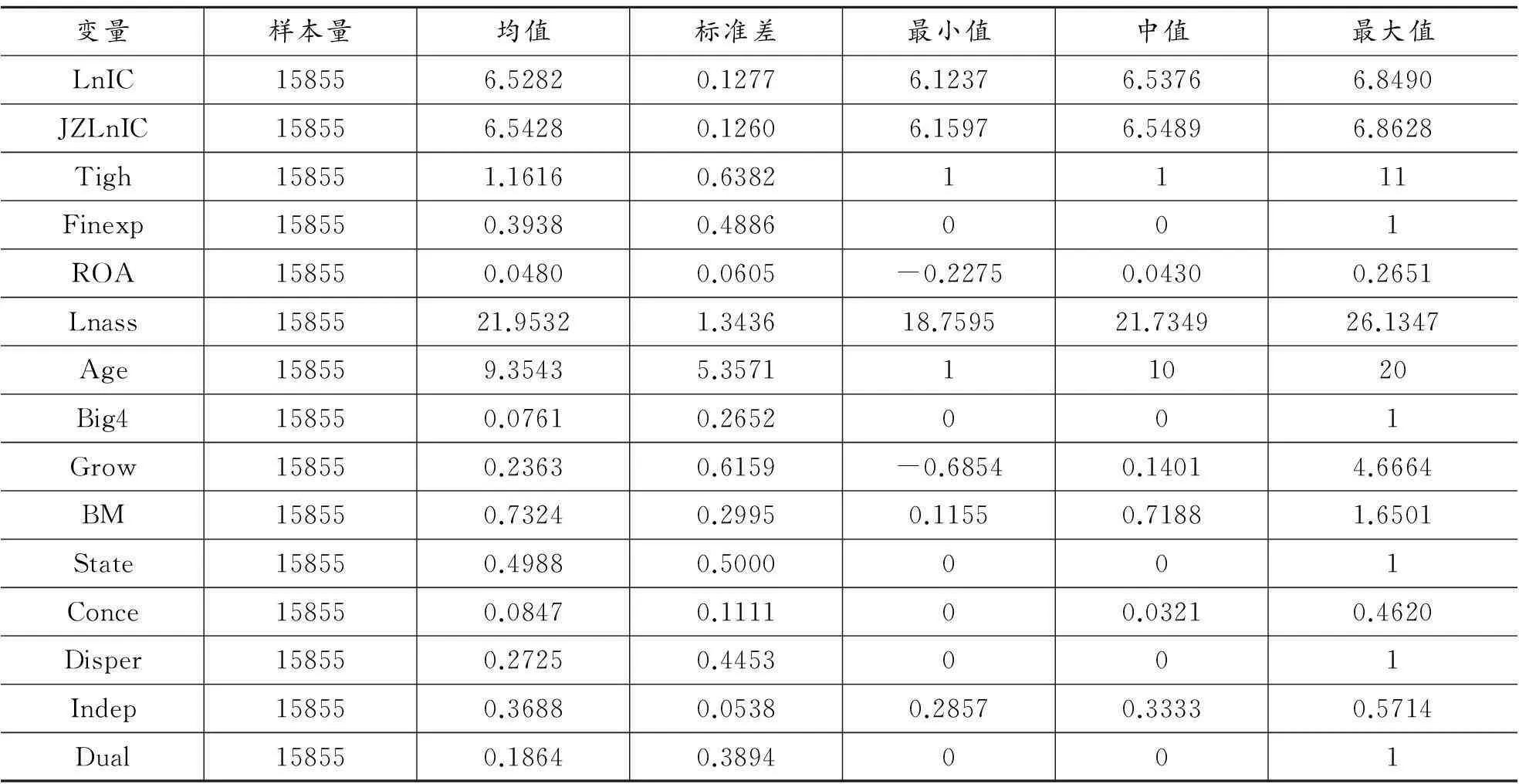

(一) 描述性统计

表2为各变量的描述性统计结果。从表中可以看出目标公司的内部控制质量(LnIC)均值为6.5282,中位数为6.538;联结公司的内部控制质量(JZLnIC)均值为6.5428,中位数为6.5489。可知,无论是均值还是中位数,联结公司的内部控制质量都略高于目标公司的内部控制质量。

(二) 回归分析

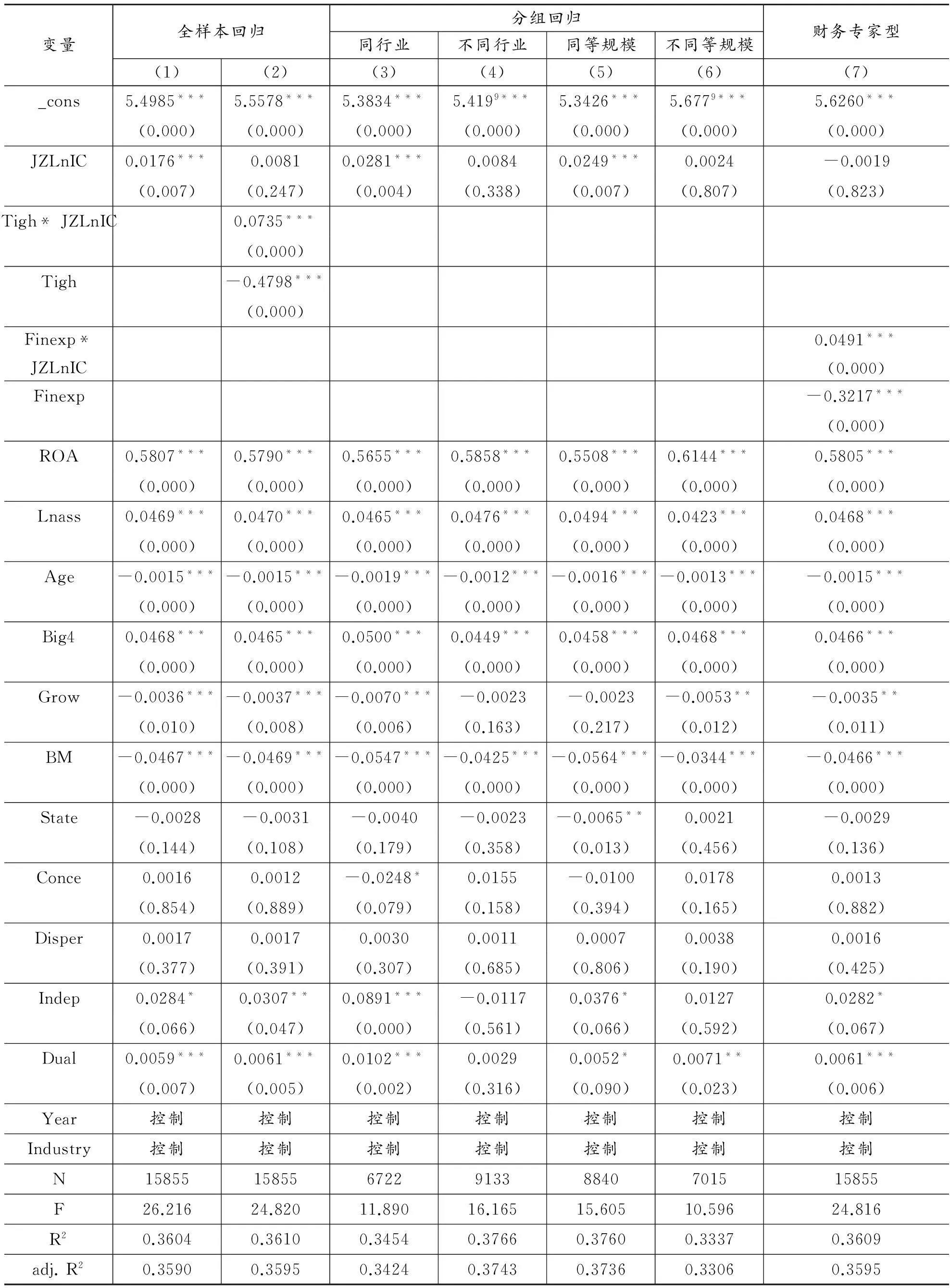

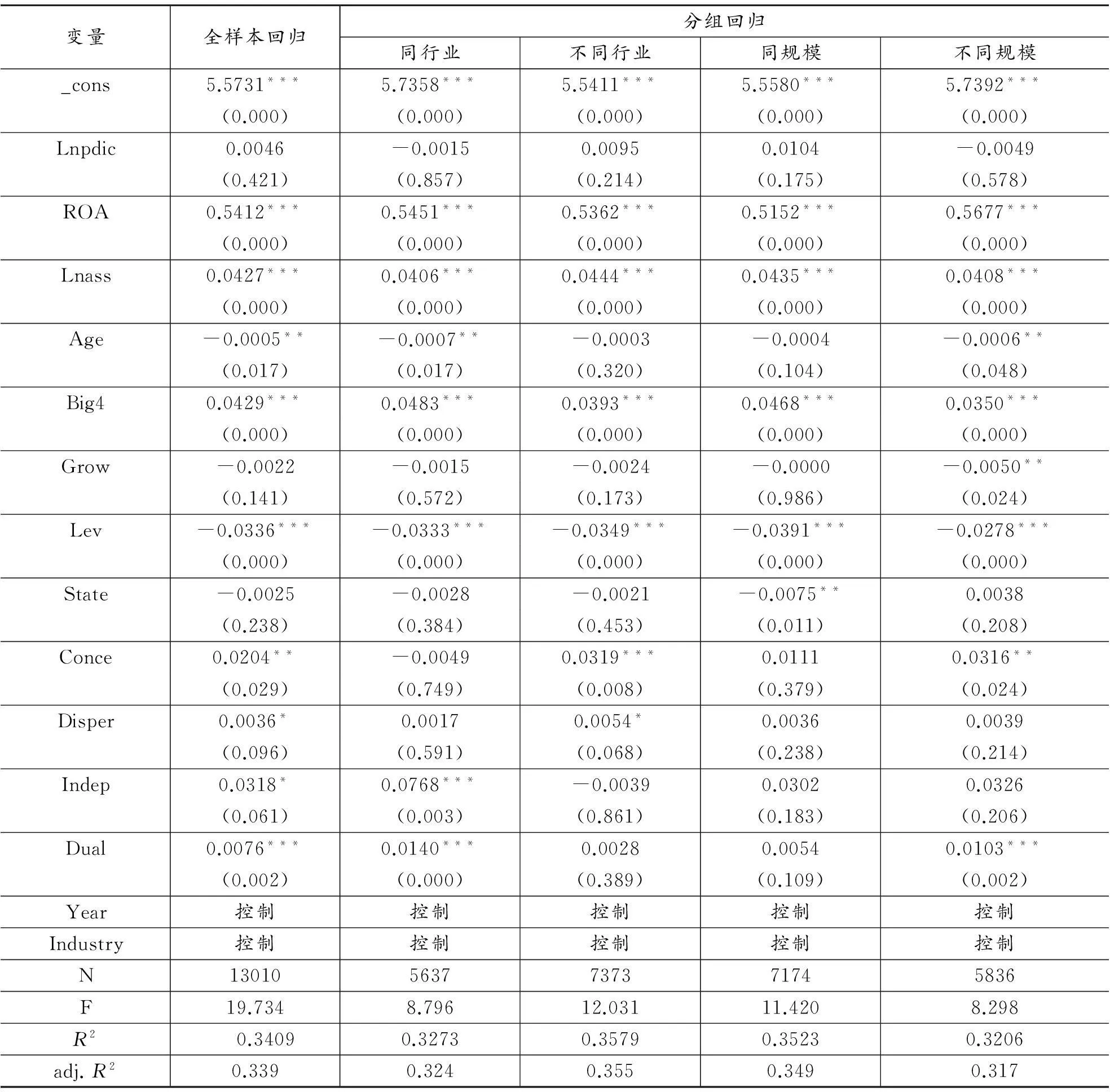

本文分别对模型(1)与(2)进行了多元回归检验。为使得相关结论更为可靠,本文同时在公司和年度两个维度进行了Cluster聚类,为缓解可能的异方差问题,本文使用了稳健标准误。结果如表3所示。由第(1)栏可知,JZLnIC的回归系数显著为正(P<0.01),说明存在高管联结的公司间,内部控制质量具有相似性,研究假设1a得到支持。在引入公司联结紧密度的虚拟变量与联结公司内部控制质量的交互项(Tigh* JZLnIC)后,第(2)栏的结果显示交互项Tigh* JZLnIC的系数显著为正(P<0.01),说明高管联结越紧密,内部控制质量的相似性更高。

表2 描述性统计结果

进一步地,为了考察联结高管的财务专家背景对联结公司间内部控制质量的影响,我们在模型(2)中包含了财务专家型联结与联结公司内部控制质量的交互项(Finexp * JZLnIC)。表3第(7)栏的结果显示,交互项Finexp * JZLnIC的系数显著为正(P<0.01)。说明相较于非财务专家型高管联结而言,财务专家型高管联结的公司之间,内部控制质量的相似性更高。从而支持了上文的假设2。

控制变量在以上模型中表现都很稳定。如表3所示,公司盈利状况(Roa)、公司规模(Lnass)、审计质量(Big4)、两职分离(Dual)等与公司的内部控制质量显著正相关。而公司上市时间(Age)、销售增长率(Grow)、账面市值比(BM)等均与内部控制质量呈负相关。

(三) 稳健性检验

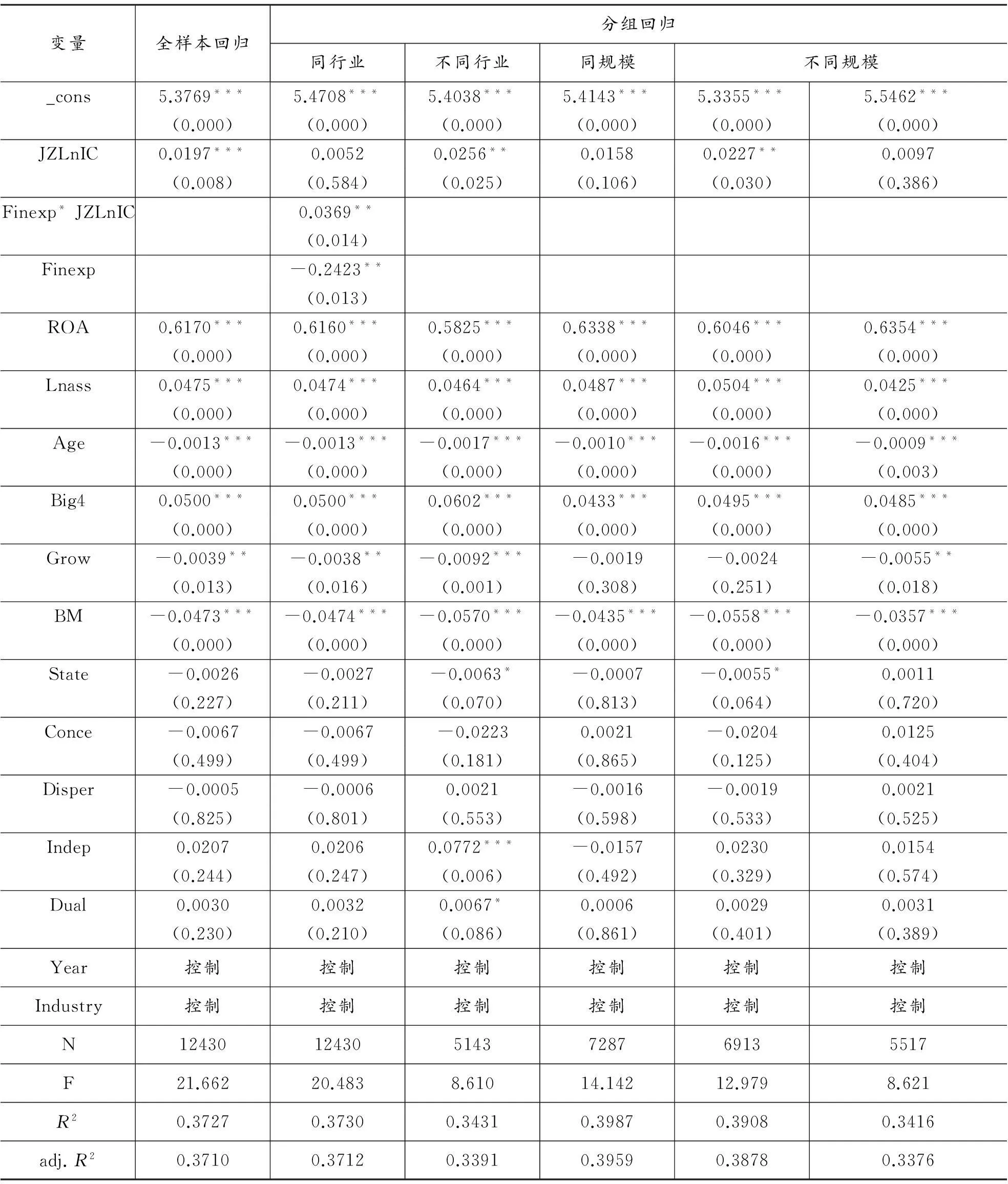

1.“存在高管联结的企业”的单向样本

上文构建“存在高管联结的企业”样本包括了全部存在联结的上市公司,所以可能会存在样本的重复认定的情况,即本文在上文中既确认了(企业甲→企业乙)也确认了(企业乙→企业甲)的企业对应关系。为了使结论更具稳健性,本文将以上样本中出现重复的样本对删掉,构建单向的关系对样本,即只包括(企业甲→企业乙)或(企业乙→企业甲)中之一,再次进行多元回归。结果如表4所示。

表3 主要回归检验

注:括号内标注p值,*p< 0.1,**,p< 0.05,***p< 0.01。

表4 单向样本检验

注:括号内标注p值*p< 0.1,**p< 0.05,***p< 0.01。

2.配对检验

公司是否存在高管联结可能存在一定的自选择问题,为了控制这一问题我们对样本进行了配对,构造了“不存在联结关系的公司样本”。具体方法如下:以与联结企业处在同一年份、同一行业(按行业一级代码)、规模相当(上下浮动30%),并与目标企业不存在高管联结关系的“非联结企业”的内部控制质量作为上述回归检验中的解释变量。结果如表5所示。

表5 配对检验

注:括号内标注p值*p< 0.1,**p< 0.05,***p< 0.01。

以上检验均未改变我们的基本结论,说明本文研究结论具有较好的稳健性。

六、 结论、启示与展望

社会关系网络为我们研究不同企业之间的模仿行为提供了一个良好的视角,本文由此出发实证考察了高管联结对企业内部控制质量的影响。结果表明:(1)高管联结可能会导致公司内部控制表现出某种“传染性”,即存在高管联结的公司间,其内部控制具有显著的相似性。(2)这种相似性更多地体现在处于同一行业、规模量级相当的联结公司之间。(3)高管联结导致的内部控制相似性还受到高管专业背景的影响,财务专家型高管联结能够加强联结公司间的内部控制相似度。从理论角度来看,本文的结论存在三个方面的意义。首先,和Balsam 等(2014)[16]178的研究结果相一致,本文的结论突出了高管在内部控制建设和完善方面的重要作用,再次肯定了我国基本规范中将管理层基调(Top Tone)作为内部控制基础性实施环境的正确性与前瞻性。其次,和陈仕华和马超(2011)[6]87等人研究相似的是,该结论增加了高管联结促进公司行为模仿的实证证据,为这一主题的研究拓展了空间。第三,和现有相关研究不同之处在于,我们对高管联结的考察不仅仅停留在网络紧密程度等侧重联结的属性方面,还将之拓展到高管本身的特征上。指出不同专业背景特征的高管在联结中起到的作用有所差异,这也是本文的创新之一。

本文的研究结论有较强的实践启示意义。从公司角度看,内部控制的建立和执行已经成为上市公司的工作重点之一。本文的研究表明高管的社会关系属性也会对公司的内部控制产生显著影响,这种由高管联结所带来的“模仿与传染”不仅强调了高管在内控建设中的重要性,也提醒我们,高管从业背景、社会网络、个体特征等对内部控制存在重要影响。从政策制定角度来说,现行的《企业内部控制基本规范》明确规定董事会负责内部控制的建立健全和有效实施,经理层负责组织领导企业内部控制的日常运行。在《企业内部控制应用指引》层面,又多处涉及经理层,例如在组织架构、经营管理等方面要求董事会、监事会、经理层各司其职明确责权。这些无不体现出政策制定者对高管在内部控制中所扮演角色的重视。但是,需要指出的是,无论《规范》还是《指引》都没有涉及到高管实施内部控制能力培养的问题。从本文的研究结果看,一家企业的内控实施状况可能通过联结高管传递到另一家企业,这从侧面说明高管内控实施能力还处在自我学习阶段。因此,我们建议:(1)公司选择具有外部联结高管时,应着重考察联结高管的专业背景及其所在公司的特征,选择公司治理规范、内部控制较好的公司作为高管来源,避免恶性传染。(2)在政策层面应该加强对经理层内控意识、内控能力的培养,在行业、政府层面开展有组织、系统性的培训。

当然,本文也存在诸多不足之处,值得未来进一步探讨:一是,出于数据衡量可行性的考虑,我们只考察了高管联结关系对于内部控制体系建设最终结果的影响,而没有刻画出其建设过程中内部控制行为上的相似性。未来的研究若能够考察其对内部控制过程的具体影响,将会得出更为有价值的结论。二是,企业间的关系,除了本文考察的高管联结关系外,高管间还存在诸如地缘关系、校友关系、朋友关系等,这些关系可能也会影响企业的内部控制质量,未来的研究可以进一步对这些关系进行考察。

参考文献:

[1]缪艳娟.英美内部控制监管制度差异探缘及其启示[J].商业经济与管理,2008(12):58-62.

[2]张萍,葛玉洁,曹洋,等.公司治理和财务报告内部控制:监管制度的比较[J].会计研究,2015(8):86-92.

[3]DUTTON J M,FREEDMAN R D.External Environment and Internal Strategies:Calculating,Experimenting,and Imitating in Organizations[J].Advances in Strategic Management,1985,3(5):39-67.

[4]HAUNSCHILD P R.Interorganizational Imitation:The Impact of Interlocks on Corporate Acquisition Activity[J].Administrative Science Quarterly,1993,38(4):564-592.

[5]STUART T E,YIM S.Board Interlocks and the Propensity to Be Targeted in Private Equity Transactions[J].Journal of Financial Economics,2010,97(1):174-189.

[6]陈仕华,马超.企业间高管联结与慈善行为一致性——基于汶川地震后中国上市公司捐款的实证研究[J].管理世界,2011(12):87-95.

[7]DAVIS G F,GREVE H R.Corporate Elite Networks and Governance Changes in the 1980s[J].American Journal of Sociology,1997,103(1):1-37.

[8]GE W,MCVAY S.The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act[J].Accounting Horizons,2005,19(3):137-158.

[9]DOYLE J,GE W,MCVAY S.Determinants of Weaknesses in Internal Control over Financial Reporting[J]. Journal of Accounting and Economics,2007,44(1):193-223.

[10]ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY W R.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits[J].Journal of Accounting and Economics,2007,44(1):166-192.

[11]HAMMERSLEY J S,MYERS L A,ZHOU J.The Failure to Remediate Previously Disclosed Material Weaknesses in Internal Controls[J].Auditing:A Journal of Practice & Theory,2012,31(2):73-111.

[12]KRISHNAN J.Audit Committee Quality and Internal Control:An Empirical Analysis[J].The Accounting Review,2005,80(2):649-675.

[13]LI C,SUN L,Ettredge M.Financial Executive Qualifications,Financial Executive Turnover,and Adverse SOX 404 Opinions[J].Journal of Accounting and Economics,2010,50(1):93-110.

[14]JOHNSTONE K,LI C,RUPLEY K H.Changes in Corporate Governance Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation[J].Contemporary Accounting Research,2011,28(1):331-383.

[15]HOITASH R,HOITASH U,JOHNSTONE K M.Internal Control Material Weaknesses and CFO Compensation[J].Contemporary Accounting Research,2012,29(3):768-803.

[16]BALSAM S,JIANG W,LU B.Equity Incentives and Internal Control Weaknesses[J].Contemporary Accounting Research,2014,31(1):178-201.

[17]HOITASH U,HOITASH R,BEDARD J C.Corporate Governance and Internal Control over Financial Reporting:A Comparison of Regulatory Regimes[J].The Accounting Review,2009,84(3):839-867.

[18]KRISHNAN G V,YU W.Do Small Firms Benefit from Auditor Attestation of Internal Control Effectiveness?[J].Auditing:A Journal of Practice & Theory,2012,31(4):115-137.

[19]陈志斌,何忠莲.内部控制执行机制分析框架构建[J].会计研究,2008(10):46-52.

[20]缪艳娟,李志斌.企业内部控制规范实施:内在需求抑或外部推动?——基于江苏企业问卷调查的实证分析[J].商业经济与管理,2014(7):31-41.

[21]李连华,张怡璐.新闻曝光、政府干预与企业内部控制制度演进[J].财经论丛,2015(12):49-58.

[22]FAMA E F,JENSEN M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[23]陈运森,谢德仁.网络位置,独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[24]SHROPSHIRE C.The Role of the Interlocking Director and Board Receptivity in the Diffusion of Practices[J].Academy of Management Review,2010,35(2):246-264.

[25]BROWN J L.The Spread of Aggressive Corporate Tax Reporting:A Detailed Examination of the Corporate-owned Life Insurance Shelter[J].The Accounting Review,2011,86(1):23-57

[26]CHEN R,DYBALL M C,WRIGHT S.The Link between Board Composition and Corporate Diversification in Australian Corporations[J].Corporate Governance:An International Review,2009,17(2):208-223.

[27]ORTIZ-DE-MANDOJANA N,ARAGóN-CORREA J A,DELGADO-CEBALLOS J,et al.The Effect of Director Interlocks on Firms’ Adoption of Proactive Environmental Strategies[J].Corporate Governance:An International Review,2012,20(2):164-178.

[28]CHIU P C,TEOH S H,TIAN F.Board Interlocks and Earnings Management Contagion[J].The Accounting Review,2012,88(3):915-944.

[29]李敏娜,王铁男.董事网络,高管薪酬激励与公司成长性[J].中国软科学,2014(4):138-148.

[30]陈仕华,卢昌荣.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144-156.

[31]BELDERBOS R,OLFFEN W V,ZOU J.Generic and Specific Social Learning Mechanisms in Foreign Entry Location Choice[J].Strategic Management Journal,2011,32(12):1309-1330.

[32]PORAC J,ROSA J A.Rivalry,Industry Models,and the Cognitive Embeddedness of the Comparable Firm[J].Advances in Strategic Management,1996,13(2):363-388.

(责任编辑傅凌燕)

Can Executives’ Ties Affect the Quality of Internal Control?——Empirical Evidence from Chinese Listed Enterprises

ZHANG Ping, XU Wei

(BusinessSchool,NanjingUniversity,Nanjing210093,China)

Abstract:This paper empirically study the effects of executives ’ ties on the internal control, from the perspective of inter-corporate networks . Using data of listed companies in China stock market from 2006 to 2013,we finds that: interlocked firms are shared similar internal control behaviors, that is, the higher the internal control quality of tied corporate ,the better internal control quality of focal corporate; Further study found that the similarity is higher when the shared executives has accounting-relevant position or experience. The evidence indicates that the social network of executives plays an important role in the quality of firms’ internal control, this offers the practical implications for those whom want to improve their internal control quality.

Key words:executives’ ties; internal control; financial-ties

中图分类号:F234.4

文献标识码:A

文章编号:1000-2154(2016)04-0079-11

作者简介:张萍,女,博士研究生,主要从事财务管理与会计控制研究;徐巍,男,博士研究生,主要从事公司治理、资本市场财务与会计研究。

基金项目:国家自然科学基金青年项目“企业社会责任信息及其作用机理研究”(71402068)

收稿日期:2015-11-24