我国股指期货市场的周内效应研究

2016-05-07吴小花

吴小花

【摘 要】 文章通过建立GARCH(1,1)模型研究我国股指期货市场上沪深300股指期货、中证500股指期货和上证50股指期货的周内效应,研究发现随着我国期货投资者结构的完善和产品品种的丰富,沪深300股指期货存在的周内效应也发生了变化,甚至消失,而中证500股指期货和上证50股指期货则不存在周内效应,说明我国股指期货市场变得更有效率。

【关键词】 股指期货; 周内效应; GARCH模型

中图分类号:F224;F832.5 文献标识码:A 文章编号:1004-5937(2016)10-0086-03

一、引言

2013年诺贝尔奖得主尤金·法玛在1970年提出有效市场假说理论:如果在一个证券市场中,价格完全反映了所有可得信息,则称呼这样的市场为有效市场。在一个有效的市场里,任何技术分析和信息的获得都无法使投资者获取超额收益(张晓鸽等,2015)[ 1 ],但现实并非如此,学者们发现在证券市场上存在种种异象(Anomalies),如动量效应、公告后盈余漂移、规模效应、日历效应等,其中日历效应是指证券市场与日期相联系的非正常收益,主要包括季节效应、月份效应、节假日效应、周内效应等。周内效应是指一周中某一个交易日证券市场的平均收益明显不同于其他交易日(李坚强,2009)[ 2 ]。证券市场的周内效应在大部分国家和地区的资本市场广泛存在(林祥友,2015)[ 3 ],Cross(1973)[ 4 ]和French(1980)[ 5 ]等学者发现美国股市日收益率具有周内效应。早在2000年,奉立城[ 6 ]通过设立虚拟变量的方法建立多元线性回归模型发现,我国股票市场存在显著为负的“周二效应”和显著为正的“周五效应”,说明中国股票市场缺乏有效性,而且上海股市比深圳股市更加没有效率。陈超和钱苹(2002)[ 7 ]按涨跌停板制度实施前后对中国股票市场的周内效应进行分段检验,采用同奉立城(2000)类似的方法,发现沪市A股在1992至1996年存在负的“周二效应”及正的“周五效应”,与奉立城(2000)的研究结论一致,但按年进一步分析,发现只有1996年存在周内效应,得出周内效应在我国股票市场是一个很偶然的现象结论。但他们的模型中没有考虑股票收益率具有波动聚集、尖峰厚尾的特点。

史代敏(2003)[ 8 ]在检验股票市场周内效应时采用ARCH模型,以降低股票收益率波动聚集、尖峰厚尾的特点造成的偏差,研究发现我国股市只有正的“周五效应”。华仁海(2004)[ 9 ]采用GARCH(1,1)模型研究铜、铝、大豆、橡胶、小麦商品期货价格收益的周内效应,发现铜、铝、大豆、橡胶商品期货价格收益没有周内效应,而小麦商品期货价格收益具有“周二效应”和“周三效应”,但并没有指出为什么小麦商品期货价格收益具有“周二效应”和“周三效应”。李坚强(2009)利用AR-EGARCH发现大豆、小麦、铜、铝、燃料油品期货价格收益均存在周内效应,且周一均为正并大于其他交易日。他提出中国期货市场存在正的“周一效应”,他解释出现这一现象可能是国际期货市场“周五效应”传递造成的。

我国于2010年4月16日正式实施沪深300股指期货合约的交易,股指期货市场作为证券的主要组成部分,其有效性直接影响价格发现、规避风险等功能的发挥。张晓峰(2012)[ 10 ]利用2010年4月19日至2011年12月23日间数据,采用GARCH(1,2)模型,发现我国沪深300指数期货存在显著为负的“周二效应”和“周四效应”,周一、周三、周五效应不显著。殷双建(2013)[ 11 ]利用2010年4月16日至2012年12月31日间数据,采用AR(1)-GARCH(1,1),发现我国沪深300指数期货负的“周一效应”和正的“周五效应”,他提出可能是投资者对周末宏观经济政策公布有比较好的预期以及投资者周五的乐观情绪以及国外股票市场的传导。李恒(2015)[ 12 ]以虚拟变量回归方法对沪深300股指期货日收益率的日历效应研究发现我国股指期货存在显著的日历效应,并从宏观经济政策、行为金融角度给予解释。林祥友(2015)采用Wilcoxon-Mann-Whitney非参数检验方法、带虚拟变量的自回归模型,以及双重差分模型实证研究,数据区间为2010年4月16日至2014年4月18日,发现我国沪深300股指期货存在到期日效应。

从以上国内学者的研究可以发现,研究证券市场周内效应的对象由股票市场到商品期货市场再到股指期货市场,研究的方法由不考虑简单的ARCH效应模型到考虑ARCH效应,以及应用非参数方法,由于采用方法和样本期间的不同,以上学者在周内效应的研究结论上也没达成一致意见。

由于受“327”国债事件的影响,我国一度关闭国债期货交易,党的“十八大”提出要发展多层次资本市场体系,建设丰富的资本市场产品种类,完善资本市场产品品种结构。此后,5年期国债期货合约自2013年9月6日起上市交易,中止18年的国债期货重启。上证50ETF期权于2015年2月9日正式交易,是中国金融市场上首只场内期权产品。上证50和中证500股指期货合约于2015年4月16日起正式上市交易。至此,我国资本市场各类产品统筹兼顾,全面发展,逐步形成完整的股票现货、股指期货、股指期权产品体系,特别是股指期货市场已经形成跨市场股指期货指数(沪深300股指期货指数)、跨市场中小盘股指期货指数(中证500股指期货指数)、分市场股指期货指数(上证50股指期货指数)。

在新的产品体系格局下,我国股指期货市场收益率是否还存在周内效应?下面本文通过使用沪深300股指期货指数2010年4月16日至2015年11月20日间数据,上证50和中证500股指期货指数2015年4月16日至2015年11月20日间数据,建立GARCH(1,1)模型,检验三个股指期货合约的周内效应。

二、研究设计

(一)数据

本文研究的数据来源于国泰安数据库,沪深300股指期货合约于2010年4月16日开始交易,而上证50和中证500股指期货合约于2015年4月16日开始交易,选择数据范围是:沪深300股指期货合约数据区间为2010年4月16日至2015年11月20日,上证50和中证500股指期货合约数据区间为2015年4月16日至2015年11月20日。按照股指期货合约交易机制,每个交易日有4个不同合约可交易,分别是当月、下月和随后两个季月,为了充分反映每个交易日股指期货合约综合收益变动情况,参照殷双建(2013)的做法,定义每个交易日股指期货的平均价格Pt为每个合约收盘价乘以日成交量再除以四个合约总成交量,这样更能综合反映市场上价格交易信息(殷双建,2013)。日收益率的计算公式为:Rt=

(二)收益率的描述性统计分析

为了更好地反映新的股指期货指数的推出对股指期货市场周内效应的影响,本文按照上证50和中证500股指期货合约正式交易日为分界点,比较2015年4月16日前后股指期货市场的沪深300股指期货合约周内效应以及新产品上证50和中证500股指期货合约的周内效应。其中沪深300股指期货合约全样本的范围为2010年4月16日,子样本1的范围为2010年4月16日至2015年4月15日,子样本2的范围为2015年4月16日至2015年11月20日,上证50和中证500股指期货合约的范围为2015年4月16日至2015年11月20日。

由表1可知,所有变量的日平均收益率值均很小,最大值上证50股指期货日收益率仅仅为0.000917,最小值为中证500股指期货日收益率-0.00153。从正态分布Shapiro-Wilk检验结果来看,P值最大为0.00876,所有P值都小于0.01,拒绝服从正态分布的原假设,说明所有变量的收益率不呈正态分布。收益率是否呈尖峰厚尾、是否具有波动聚集的特性呢?下面作进一步检验。

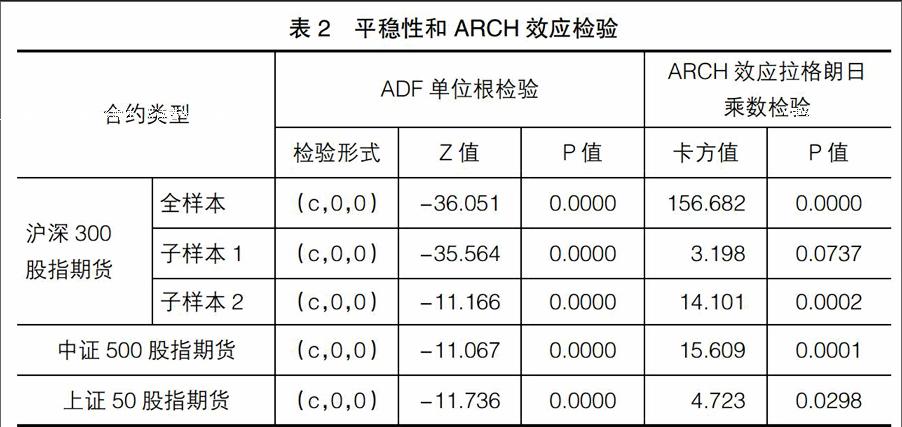

(三)平稳性和ARCH效应检验

如果直接对非平稳性的时间序列作回归分析,可能会导致谬误回归,而且得到的结果也不能推广到其他时间范围区间(殷双建,2013),本文采用ADF单位根检验对所有变量作平稳性检验。

从表2结果得知,所有变量单位根检验结果的P值均为0,拒绝存在单位根的原假设,所以所有变量是平稳的。

ARCH检验可以较好地刻画金融时间序列尖峰厚尾、波动聚集的特征。表2中,ARCH效应拉格朗日乘数检验结果表示,P值最大的为0.0737小于0.1,说明在10%的显著性水平下所有变量拒绝不存在ARCH效应的原假设,在回归分析时,不考虑金融时间序列尖峰厚尾、波动聚集特征产生的异方差,得到的结果是有偏差的。

(四)我国股指期货周内效应检验

1.模型

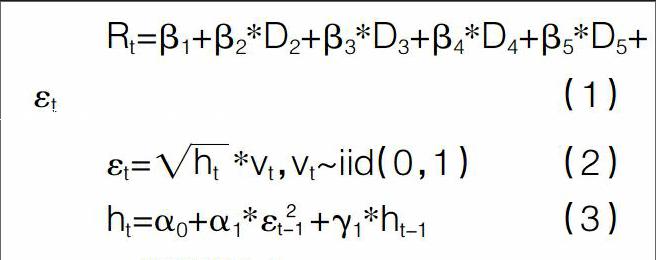

建立收益率与日期的多元线性回归模型(1),为避免多重共线性陷阱,在模型(1)中不设立周一的虚拟变量,D2表示该日为周二时为1,其他为0,D3、D4、D5依次类推。Bollerslev(1986)[ 13 ]提出的GARCH模型能很好地反映金融时间的尖峰厚尾、波动聚集的特征。经过多次尝试,采用AIC、SC准则,本文发现GARCH(1,1)能很好地处理ARCH效应,具体模型为模型(2)和模型(3)。

2.检验结果

从表3汇总结果得知,沪深300股指期货全样本和子样本1存在周内效应,相对于其他交易日,周二和周四有正的收益,与张晓峰(2012)的负的“周二效应”和“周四效应”结果不同。沪深300股指期货子样本1还具有负的“周五效应”。很有趣的是,沪深300股指期货子样本2、中证500股指期货和上证50股指期货在样本分析期内没有周内效应。导致这一结果的原因可能是近年来,我国期货投资者结构处于逐渐完善的过程(如允许QFII投资股指期货)①,资本市场上衍生品品种更丰富,当市场出现套利机会时,投资者通过更丰富的产品类型进行投资组合与套利,市场出现的错误定价能迅速纠正。相应的周内效应也随之变化,甚至消失。

三、结论

证券市场的周内效应在大部分国家和地区的资本市场广泛存在(林祥友,2015),周内效应违背弱式有效市场假说,市场缺乏效率。在缺乏效率的市场中,证券市场应有的功能作用得不到发挥,特别是股指期货具有高杠杆、允许做空、T+0等属性的衍生产品,在我国参与股指期货交易和现货股票交易的准入条件不同,假如股指期货出现错误定价,不能及时纠正,会加剧股票市场的波动,加大纯股票投资者的风险。本文利用2010年4月16日至2015年11月20日期间数据,探讨沪深300股指期货、中证500股指期货和上证50股指期货的周内效应,研究发现,随着我国期货投资者结构的完善和产品品种的深化,沪深300股指期货存在的周内效应也发生变化,甚至消失,而中证500股指期货和上证50股指期货则不存在周内效应,说明我国股指期货市场变得更有效率,股指期货市场的价格发现、规避风险、提高现货股票价格的稳定性和流动性功能作用将得到进一步发挥。为了保证股指期货市场的有效性,政府还需要打击各种内幕交易和价格操纵行为,加快《期货法》修改工作,保护各方利益。

【参考文献】

[1] 张晓鸽,张二梅,师应来.中国股票市场“周内效应”的再检验[J].郑州航空工业管理学院学报,2015(2):25-31.

[2] 李坚强.中国期货市场周日历效应研究[J].金融经济, 2009(18):84-86.

[3] 林祥友.我国证券市场双重日历效应的非参数检验[J].重庆工商大学学报(社会科学版),2015(4):10-16.

[4] CROSS F. The behavior of stock prices on Fridays and Mondays[J].Financial analysts journal,1973,29(6):67-69.

[5] FRENCH K R. Stock returns and the weekend effect[J]. Journal of financial economics,1980,8(1):55-69.

[6] 奉立城.中国股票市场的“周内效应”[J].经济研究,2000(11):50-57.

[7] 陈超,钱苹.中国股票市场“周内效应”再检验[J].经济科学,2002(1):85-91.

[8] 史代敏.上海股票市场波动的周内效应[J].数量经济技术经济研究,2003(6):154-157.

[9] 华仁海.我国期货市场期货价格收益及条件波动方差的周日历效应研究[J].统计研究,2004(8):33-37.

[10] 张晓峰.我国沪深 300 指数期货周内效应及策略研究[D].山西财经大学,2012.

[11] 殷双建.沪深300股指期货日历效应研究[D].暨南大学,2013.

[12] 李恒.我国股指期货的日历效应实证分析:基于行为金融视角的研究[J].北方经贸,2015(2):120-121.

[13] BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J]. Journal of econometrics,1986,31(3):307-327.