上市公司无形资产与企业价值相关性分析

2016-05-07张小有黄冰冰周晓盼

张小有 黄冰冰 周晓盼

【摘 要】 随着经济社会的快速发展,企业的成长越来越依赖于“软实力”。上市公司的软实力在财务报表中更多的体现为“无形资产”科目。文章以我国A股上市公司为研究对象,以2012—2014年为研究区间,实证分析上市公司无形资产与企业价值的关系。研究结果表明,无形资产对上市公司企业价值有较为显著的正向影响,并且这种影响逐渐增强。

【关键词】 无形资产; 企业价值; 上市公司

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)10-0070-03

一、引言

随着知识经济时代的到来,企业之间的竞争从厂房、机器设备等有形资源竞争逐渐转移到以品牌专利、知识资本、管理整合能力为核心的无形资源的竞争上来。无形资产在企业中的战略位置越来越重要,越来越多的企业加大了对无形资产的投入。我国现行企业会计准则将无形资产定义为:企业拥有或控制的没有实物形态的可辨认非货币性资产。无形资产具有以下特征:无实物形态、垄断性、超额盈利性、不稳定性和价值难以确定性。因此,无形资产的会计核算与计量也是会计领域的研究热点之一。本文所指无形资产与企业会计准则规定一致。虽然现行准则对无形资产的确认与计量范围可能并未包含企业所有的“软实力”,但在更好的制度出现之前,无形资产科目也在一定程度上反映了企业在“软实力”上的投入。

进行无形资产价值相关性研究,有助于加强无形资产管理和企业价值评估。Barth和Clinch(1998)考察了1991—1995年澳大利亚上市公司,研究发现无形资产的重估价值与股票报酬率和股价之间存在显著正相关关系[ 1 ]。Aboody和Lev(1998)以1985—1995年间168家软件公司为样本进行实证研究,发现软件开发成本与公司的股票回报率存在显著正相关关系[ 2 ]。刘造林、王玮(2008)认为2006年新颁布的会计准则对无形资产的界定发生了变化,结合修正的Ohlson模型,对上市公司2006年年报和2007年中报数据进行实证分析,发现新准则有关无形资产的界定对股价有显著影响[ 3 ]。赵敏、朱黎敏(2010)以我国沪市发行的A股上市公司作为研究对象,以2006—2008年为研究时间序列,实证分析了上市公司无形资产与公司价值、经营业绩之间的关系。研究结果表明,无形资产对上市公司的公司价值有显著正向的影响;无形资产对上市公司经营业绩起到了显著正向的作用[ 4 ]。陈秋霞(2013)以我国2007—2011年服装业所有上市公司为样本,实证研究了我国服装业上市公司无形资产对企业价值的影响,发现我国服装业上市公司无形资产与企业价值之间呈现中度相关关系[ 5 ]。刘同达、李青与罗降云(2014)从供应阶段、生产阶段、销售阶段三个方面分别探讨了无形资产对企业价值的贡献[ 6 ]。

本文以下部分安排如下:首先,介绍样本选取、变量定义和进行初步的描述性统计;其次,对无形资产与企业价值的关系进行相关性检验,在相关性检验的基础上展开回归分析;最后,得出相关结论。本文并未对无形资产内部结构明细作区分,也没有探讨广义上的无形资产,如企业商誉等因素对企业价值的影响,这可能是未来的研究方向之一。

二、样本和变量描述

(一)样本选择

本文选取2012—2014年A股上市公司财务报表相关指标,剔除银行业、金融业、ST公司以及数据缺失公司,最终得到2 253家样本公司。本文数据来源于同花顺iFinD数据库,数据处理采用SPSS17.0统计软件。

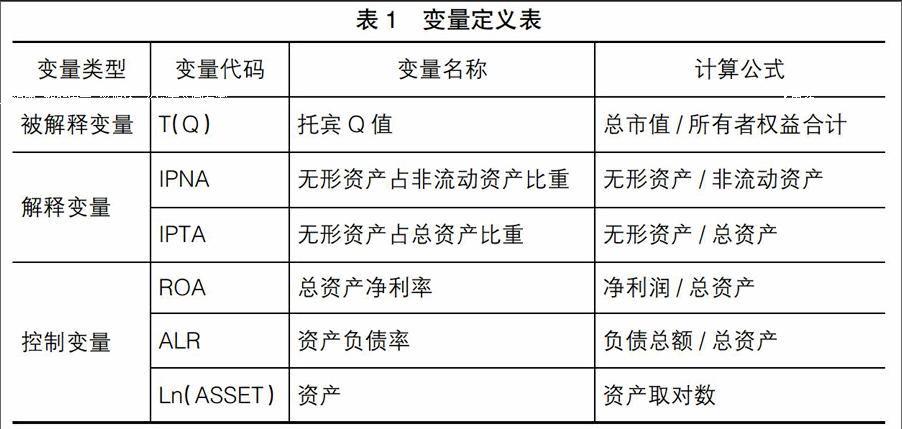

(二)变量定义

表1在相关研究的基础上,选取托宾Q值为企业价值的替代变量。托宾Q值有不同的算法,常见的有(总市值+负债)/总资产,以及总市值/所有者权益合计。本文选择后者,主要是站在股东的角度看待企业价值。不同算法理论上的结果应该是一致的,本文以所有者权益账面价值代替其重置成本。解释变量选取了无形资产占非流动资产比重和总资产的比重。由于不同的企业在规模、资本结构、盈利能力等方面区别较大,本文选取总资产净利率、资产负债率以及总资产的对数作为控制变量。

(三)描述性统计

从表2—表4可以看出,企业的托宾Q值三年来持续上升,无形资产占非流动资产的比重反而略有下降,无形资产占总资产的比重比较小,保持在5%左右,并且波动较小。总体看来,无形资产在企业财务报表中的比重偏小且比较稳定,增速慢于其他长期资产。

三、实证分析

(一)相关性检验

通过相关性检验(表5)可以看出,无形资产对企业价值的影响逐渐显著,并且由不显著的负向影响逐步转变为显著的正向影响。也就是说,无形资产与企业价值呈正相关关系,并且相关性在增强,管理层通过加大无形资产投资能够显著提升企业价值。

(二)回归分析

构建如下线性回归模型:

通过上述回归分析可以看出:VIF值略大于1,尚未达到2的临界值,容差值接近于1,处于比较高的状态,这说明自变量之间没有较大的共线性问题。在向后回归的过程中,剔除了相关性比较弱的IPNA指标。回归结果表明:在控制了资本结构、盈利能力、企业规模的情况下,上市公司无形资产占总资产的比重与企业价值呈正相关关系。但是也应该看到,IPNA的显著性水平低于其他几个指标,这说明无形资产的相关性程度弱于其他几个指标对企业价值的影响。同时,净资产收益率和资产负债率与企业价值呈正相关关系,企业规模与企业价值负相关。

四、研究结论

本文选取2012—2014年我国A股上市公司财务报告数据,通过描述性统计、相关性检验以及回归分析,逐步分析近几年上市公司无形资产投资现状及其对企业价值的影响。通过统计和实证分析得出如下结论:

1.描述性统计表明,2012—2014年我国被统计企业无形资产投资相对慢于其他长期资产投资,总体来看无形资产比重偏小且比较稳定,企业价值逐渐增加。

2.相关性检验表明,无形资产投资与企业价值正相关,并且这种相关性逐步增强。联系到企业价值逐步增加,并且无形资产增速慢于固定资产增速,说明企业无形资产投资对企业价值影响在增加。

3.回归分析结果表明,无形资产对企业价值有正向的解释作用,但解释能力弱于资产负债率、总资产净利率以及企业规模。资产负债率和总资产净利率与企业价值呈正相关关系,企业规模和企业价值负相关。

综上所述,本文认为无形资产与企业价值有密切的相关性,并且这种相关性随着时间的推移逐渐增强。因此,企业在以后的发展中应该转变传统价值创造的思维方式,更加注重无形资产的培育、管理与增值。

【参考文献】

[1] BARTH M E, CLINCH G. Revalued financial tangible, and intangible assets: associations with share prices and non market-based value estimates[J]. Social Science Electronic Publishing,1998,36(5):199-233.

[2] DAVID ABOODY, BARUCH LEV. The value relevance of intangibles: the case of software capitalization[J]. Social Science Electronic Publishing,1998,36(5):161-191.

[3] 刘造林,王玮.上市公司无形资产对股票价格影响的实证研究:来自沪深股市的最新数据[J].财会通讯(学术版),2008(8):11-14.

[4] 赵敏,朱黎敏.上市公司无形资产与公司价值、经营业绩关系研究:基于沪市上市公司的数据分析[J].财经论丛,2010(6):56-61.

[5] 陈秋霞.我国无形资产对企业价值贡献的研究:基于服装上市公司[J].会计之友,2013(27):55-58.

[6] 刘同达,李青,罗降云.关于无形资产对企业价值贡献问题的探讨[J].经济研究导刊,2014(33):152-175.