绩效棱柱法在S公司资产重组中的应用

2016-04-27王永德倪云珍

刘 楠,王永德,倪云珍

(黑龙江八一农垦大学会计学院,大庆163319)

绩效棱柱法在S公司资产重组中的应用

刘楠,王永德,倪云珍

(黑龙江八一农垦大学会计学院,大庆163319)

摘要:基于S公司(化工企业)2014年底资产重组活动引发企业绩效变化的问题,应用绩效棱柱法对此次重组活动进行实例分析,通过分析说明用绩效棱柱法对化工企业资产重组绩效评价时应注意企业内部信息系统的选择、企业相关制度建设和企业会计信息披露等,以保证该方法的应用效果。

关键词:绩效棱柱法;资产重组;绩效分析

绩效棱柱法是一种以利益相关者价值为导向,从不同的利益相关者出发,分别从满意度、贡献、战略、流程、能力5个方面进行评价的绩效评价体系,具有全面、综合、系统的特点[1]。2010年,张川等[2]将绩效棱柱法应用到高校绩效评价中,通过棱柱法进行绩效分析,将绩效棱柱法引入新领域的同时也为以后高校绩效评价提供了相应的借鉴。2013年,郑可心[3]对比了成本效益分析法、经济增加值法、层次分析法、平衡计分卡以及绩效棱柱法5种企业绩效分析的主流方法,又将绩效棱柱法的理论、应用方法与企业内部审计绩效评价的特点有机结合,讨论使用绩效棱柱法存在的问题,指出影响绩效的原因,将绩效棱柱法的应用再次引入新领域。2014年,李晓羽[4]将绩效棱柱法应用到某电力公司中,通过对该公司近2年的数据对比分析,得出绩效棱柱法能够更全面判定企业状态,使各利益相关者之间的关系更加稳定。随着我国经济发展进入新常态,企业通过重组扩大规模,是提高自身竞争力和经济效益的有效手段[5]。近几年,绩效棱柱法已被广泛应用于各个领域。本文针对化工行业的S公司在2014年底实施重组活动的具体情况,应用绩效棱柱法对此次重组活动进行实例分析。

1 绩效棱柱法在S公司中的应用分析

S公司是一家化工行业上市公司,于2014年12月进行了一次控制权类重组,通过调整自身股权结构,S公司的第二大股东由原C公司变为A公司。本文用绩效棱柱法分析S公司在2014年后2个季度与2015年前2个季度的指标变化,得出此次资产重组活动给企业带来的影响。根据S公司的具体情况,本文将企业的利益相关者分为以下4类。除财务报表上披露的信息外,以下各表数据是据不完全统计的结果,作为抽查数据。

1.1股东及债权人

股东和债权人是企业最重要的利益相关者。股东希望所持股票的价值能够增长或是得到更多分红,债权人则希望公司能够拥有到期偿还债务的能力以及公司的持续经营[6]。投资者希望管理人员能够兑现他们的承诺,按计划发展公司,实现经济效益的增长。绩效棱柱法下股东及债权人的指标体系如表1所示。

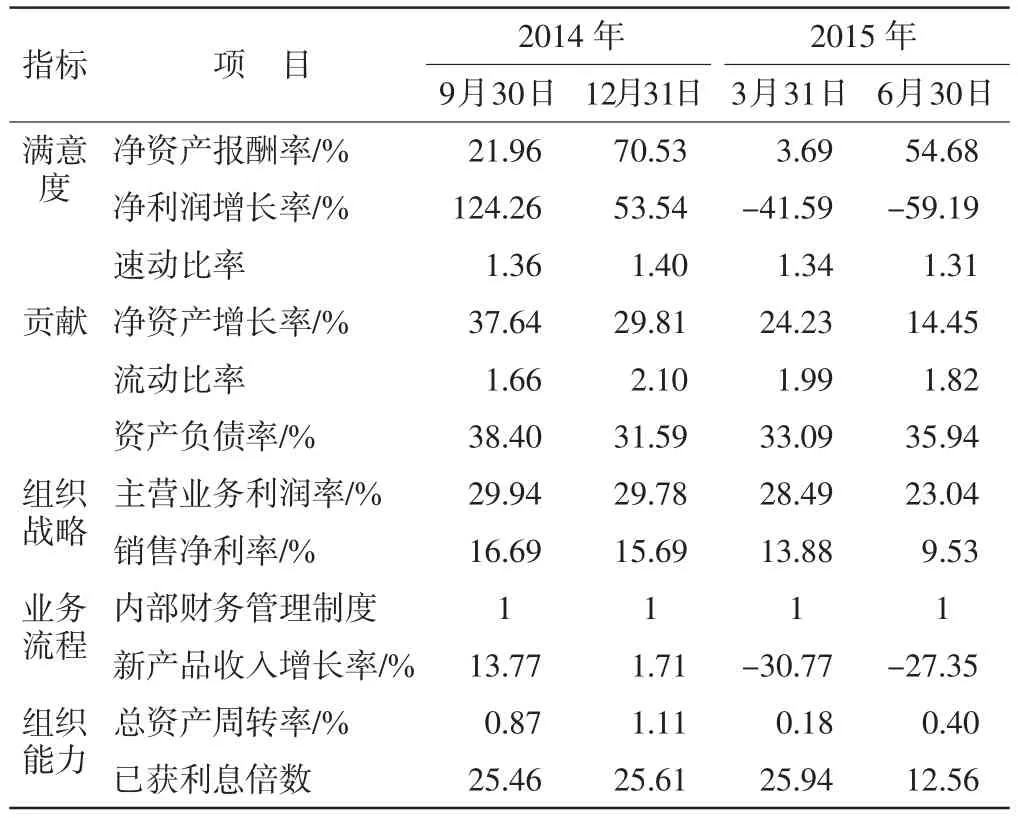

表1 绩效棱柱法下股东及债权人的指标体系

由表1可知,企业的净利润增长率在重组之后大幅下降为负值,净利润亏损。净资产增长率稍有下降,但在重组前后一年中,净资产增加。速动比率、流动比率波动不大,已获利息倍数稍有下降,说明企业仍有实力偿还债务且资金流动性很好。由此可见,重组仅仅使股东及债权人的满意度有所降低,而他们对企业贡献指标持续增长。

1.2员工

企业的发展需要股东的投资和决策,但在企业有了实物资本后期营运过程中,大部分工作还是需要人力来完成,所以员工是企业发展的重要因素之一。绩效棱柱法下员工的指标体系如表2所示。

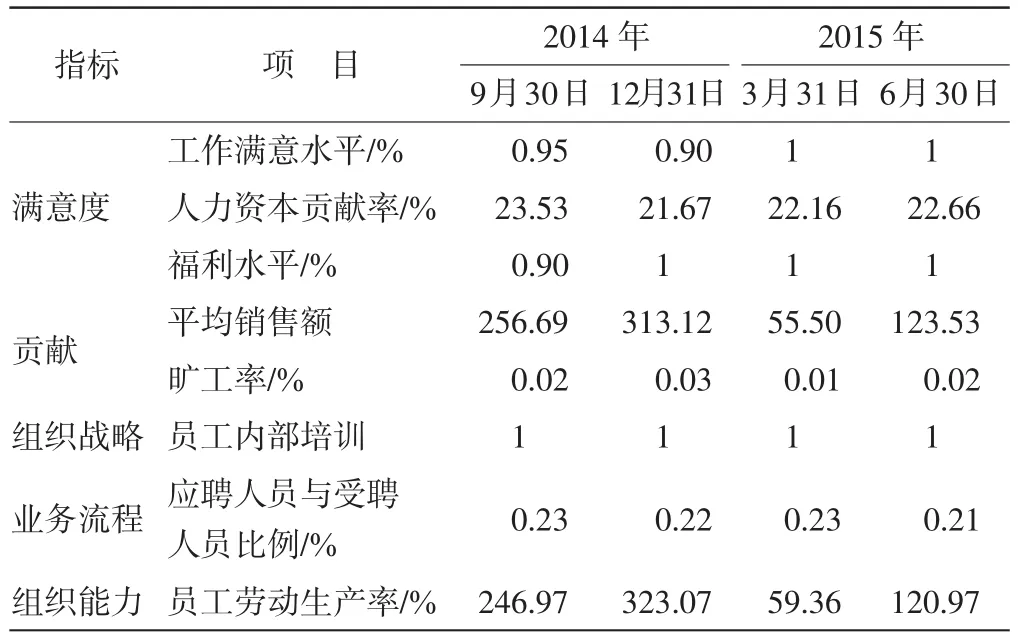

表2 绩效棱柱法下员工的指标体系

由表2可知,企业资产重组对员工影响不大,在招收新员工以及企业提供的福利和培训方面都没有明显变化,员工对企业重组后的满意度也很高,只是在重组完的第一季度,员工生产率大幅下降,分析其原因,部分是受重组的影响,也不排除有可能是因春节休假所致。

1.3客户

客户是企业经营结构的基石之一,企业与他们的关系决定着企业经营范围的扩张程度。企业重组后客户主要考虑的因素是能否继续为其提供质量优等的产品。绩效棱柱法下客户的指标体系如表3所示。

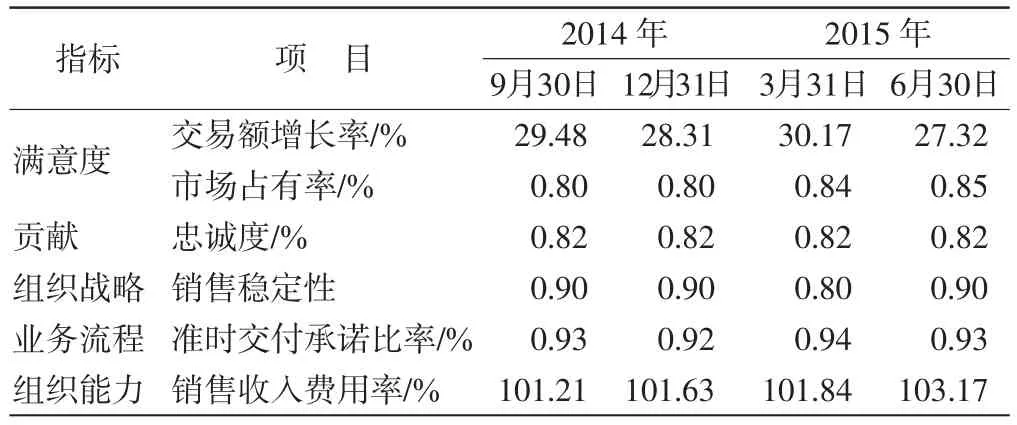

表3 绩效棱柱法下客户的指标体系

由表3可知,客户对此次重组活动颇为满意,满意度指标全部保持增长态势,交易额稳步增长,市场占有率也持续增加,表明企业更具竞争力。从客户方面来看,重组前后企业的销售指标明显增长,重组活动在客户方面也起到了良性的引导作用。

1.4政府

S公司是国有企业,政府对企业的影响十分重要,应作为主要利益相关者来进行分析。政府在企业资产重组中发挥引导、协调、服务、监督和扶植的作用[7]。绩效棱柱法下政府的指标体系如表4所示。

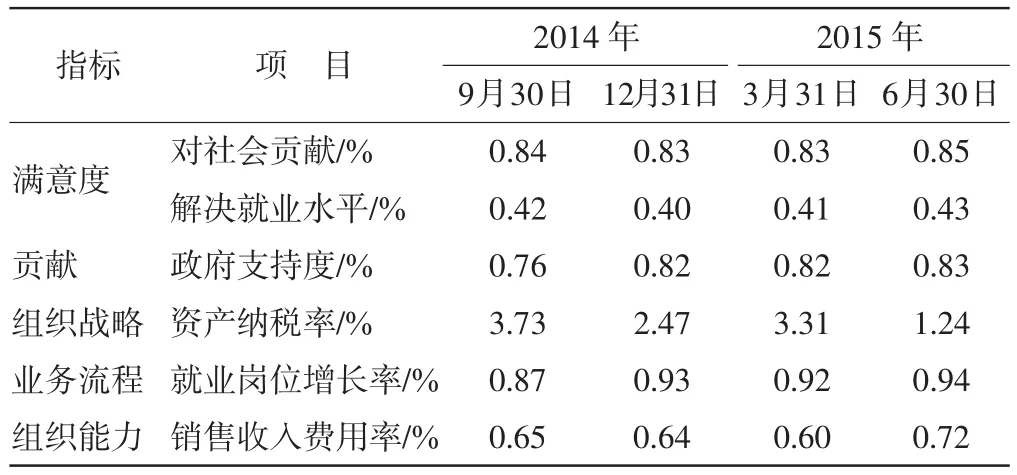

表4 绩效棱柱法下政府的指标体系

由表4可知,S公司此次资产重组,建立了中国企业与世界化工行业的沟通桥梁,政府对此次活动支持的力度较大。在各方面的帮助下,企业经营规模稳步扩张,岗位增加率持续稳定,企业为社会提供了更多的就业机会。同时,通过内部培训,使员工更加了解行业的政策和制度。

2 对策建议

2.1企业内部信息系统的选择

从表1绩效棱柱法下股东及债权人的指标体系中可知,应用绩效棱柱法分析企业绩效时,企业需要考察的范围较其他方法更为广泛,所需数据也更加准确。企业要选择一个能够取得大量绩效指标并将数据加以分析的管理软件,如表中的已获利息倍数、新产品收入增长率以及内部财务管理制度等信息在有些系统中没有显示。因此,企业选择的信息系统要能够提供完整的数据、敏锐的分析和准确的指标,同时还要能够及时从外部获得绩效棱柱法需要的其他信息,如表3中的顾客忠诚度等信息,从而为资产重组绩效分析提供各方面的有力支持,以便得到完整的分析数据。

2.2完善相关制度规定,强化企业内部管理

从表2绩效棱柱法下员工的指标体系中可以发现,内部管理对企业来说尤为重要。首先,企业要加强对资产重组活动的法律保护,加强员工法律意识,用严谨的法律法规做支撑与保障,完善与资产重组活动相关的各项政策和制度。其次,企业要紧跟经济发展的步伐,对员工的培训要不断更新金融、税法等制度法规方面的内容。另外,企业应加强内部监管机制,统一企业文化及价值理念,强化基础设施建设。对企业内部人员定时培训,明确相关利益者定位,为绩效棱柱法的实施提供有力保障。

2.3加强企业会计信息披露

在完成表2和表3绩效棱柱法下员工和客户指标体系的过程中发现,在取得工作满意水平及准时交付承诺比率等数据时,总是存在企业信息披露不足的现象。一方面企业仅能提供股东和债权人的信息,而对员工、顾客和政府的信息披露仍不完善。由于范围大、人数多,搜集资料存在一定困难。针对这个问题,企业可以做内部调查,搜集有效信息并附注在相应的报表中,有利于相关人员进行绩效分析。另一方面,应规范企业内部的关联交易,要公开、公平、公正地进行信息披露,以有效避免内幕交易,防止大股东等将资产重组信息外露,从中获利。

2.4政府的辅助作用及有效信息

从表4绩效棱柱法下政府指标体系的分析中可知,政府机关对上市公司来说也具有较大的辅助影响。其影响包括很多方面,如对环保技术改造的补贴、发展基金、税收返还等[8]。从表4中政府支持度、就业增长率和表1净利润增长率的变化可以看出,此次重组中政府在企业亏损时给予很大帮助,使企业渡过难关。为使政府的支持效果更明显,政府应建立有关资产重组相关行政部门的协作机制来扮演组织者和管理者的角色,监督和规范重组方的行为,协同配合地方政府积极服务于企业资产重组活动。

3 结束语

绩效棱柱法评价系统结合了员工的福利水平、顾客的忠诚度、政府的支持度等方面,避免了对S公司进行资产重组绩效分析的片面性。本文针对S公司进行具体分析时遇到的企业信息披露不全、员工法律意识淡薄、政府的辅助影响等问题,提出了相应的建议,为同行业其他企业在资产重组绩效分析方面提供一定的借鉴与参考。

参考文献:

[1]杨文培,李静,杨璠.节能减排利益相关者绩效棱柱模型分析[J].会计之友,2015(11):56-59.

[2]张川,张景可.绩效棱柱模型在高校绩效评价中的应用[J].财务与金融,2010(2):86-88.

[3]郑可欣.绩效棱柱法在内部审计绩效评价中的应用问题研究[D].沈阳:辽宁大学,2013.

[4]李晓羽.基于绩效棱柱法的ABC公司绩效评价体系设计[D].乌鲁木齐:新疆财经大学,2014.

[5]彭卉,李贵友.钢铁行业重组模式与财务绩效关系研究[J].财会通讯,2012(1):141-143.

[6]王巧义.基于绩效棱柱法的国有企业绩效评价与财务监督研究[J].财务与管理,2012(1):85-86.

[7]赵丽萍,王莉.我国上市公司资产重组问题研究[J].山西财经大学学报,2012(5):17.

[8]张丹霞.基于绩效棱柱法的钢铁行业上市公司资产重组绩效研究[D].成都:西南财经大学,2013.

Application of performance prism method to asset restructuring of S company

LIU Nan,WANG Yong-de,NI Yun-zhen

(School of Accounting,Heilongjiang Bayi Agricultural University,Daqing 163319,China)

Abstract:Based on the problem of enterprise performance change caused by the assets reorganization at the end of 2014,the performance prism method is used to evaluate the reorganization activities.It points out that that the choice of the internal information system,the construction of the related systems and the disclosure of accounting information for the enterprise should be considered in order to ensure the applicability of the performance prism method.

Key words:performance prism method;asset restructuring;performance analysis

作者简介:刘楠(1992—),女,硕士研究生;王永德(1964—),男,教授,博士,硕士生导师,研究方向为会计理论与实务.

收稿日期:2015-11-11

中图分类号:F271

文献标识码:A

文章编号:2095-0926(2016)01-0068-03