基于ARIMA模型的我国社会消费品零售总额实证分析

2016-04-26王文倩王红艳李梅芳中国农业大学烟台研究院山东烟台264670

王文倩,王红艳,李梅芳(中国农业大学 烟台研究院,山东 烟台 264670)

基于ARIMA模型的我国社会消费品零售总额实证分析

王文倩,王红艳,李梅芳

(中国农业大学烟台研究院,山东烟台264670)

[摘要]通过研究我国2005年1月至2015年11月社会消费品零售总额变动情况,建立合理的ARIMA模型进行时间序列分析研究,结果表明,我国社会消费品零售总额呈现一种整体周期性波动上升的趋势;同时,所建模型为预测2016年我国社会消费品零售总额提供了有效的技术支持。该模型的应用帮助我们得出的结论是:为促进社会消费健康发展,必须健全社会保障机制,提高人民消费水平;加强市场监管力度,规范市场经济秩序;扩大社会投资规模,提升社会消费需求。

[关键词]社会消费品零售总额;ARIMA模型;实证分析

王红艳(1976-),女,山东海阳人,中国农业大学烟台研究院讲师。研究方向:财务会计。

一、引言

社会消费品零售总额是指各种经济类型的批发零售贸易业、餐饮业、制造业和其他行业对城乡居民和社会集团的消费品零售额的总和,它是研究居民生活水平、社会零售商品购买力、社会生产、货币流通和物价的发展变化趋势的重要资料,是表现国内居民消费需求的主要指标。而作为社会总需求的重要组成部分,消费需求对我国国民经济的发展起着重要的推动作用,研究我国社会消费品零售总额发展趋势及规律成为亟待我们探讨和解决的现实问题。为此,本文利用时间序列分析法,运用SPSS17.0软件对社会消费品零售总额的月度数据进行研究分析,从初步建立ARIMA模型到选择出最优的拟合模型,利用该模型预测未来一年社会消费品零售总额,通过对预测结果的分析,了解目前我国社会消费品零售总额发展趋势,为相关部门做出合理的经济决策提供依据。

二、我国社会消费品零售总额的ARIMA模型建立

本次研究采用的数据为我国2005年1月至2015年11月社会消费品零售总额月度数据,数据来源中华人民共和国国家统计局。其中由于2012年至2015年1、2月份的数据缺失,我们利用SPSS软件中线性插值法对数据进行缺失值替换的处理,利用以上数据进行社会消费品零售总额趋势分析和ARIMA建模研究。

(一)平稳性检验

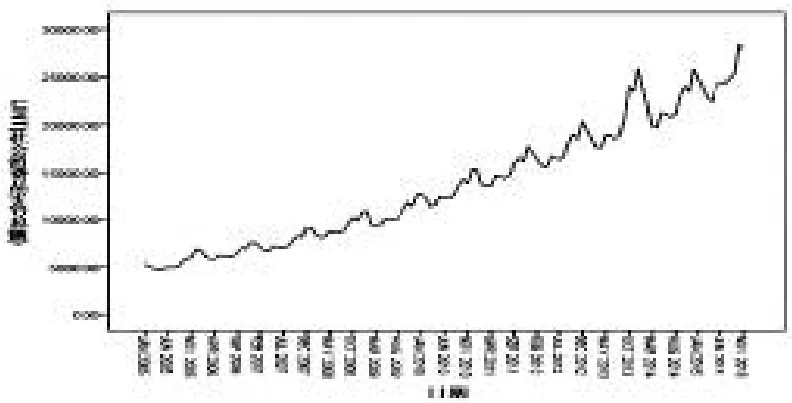

我们首先对数据进行平稳性检验。利用SPSS软件做出2005年1月至2015年11月我国社会消费品零售总额时序图,如下图1所示。

图1 2005年1月至2015年11月序列图

图2 一阶差分后的序列自相关图

由图1可知,我国社会消费品零售总额呈现明显的趋势性和季节性的变化趋势。从时间上看,2005年以来我国社会消费品零售总额逐年递增,序列具有长期上升的趋势;在季节上呈现春季、夏季销售额相对较低,而秋季、冬季销售总额表现明显增长的态势,我国社会消费品零售总额序列属于非平稳序列,因此,需要对其进行差分变换等来消除以上趋势。

(二)平稳化处理

对非平稳序列,需要进行平稳化处理再利用ARIMA模型建模。为消除上述趋势减小数据波动,首先对我国社会消费品零售总额的时间序列进行一阶差分,提取原序列的趋势效应。经过一阶差分提取原序列线性递增的信息,序列趋势性得到很好地消除;但由一阶差分后的自相关图(图2)观察,一阶差分后序列仍呈现以年为周期的季节性波动,为此,我们需要进一步做季节差分以消除这种趋势。进行季节差分后的序列仍表现出较大的趋势性,故我们继续对其采取自然对数转换,进行一阶差分、季节差分、对数转换的序列趋势性和季节性得到了较好的消除,序列中虽然存在一些异常值,但是总体波动幅度基本趋于一致,已经达到了消除异方差非平稳性的目的,可以考虑建立时间序列模型。

(三)模型的建立

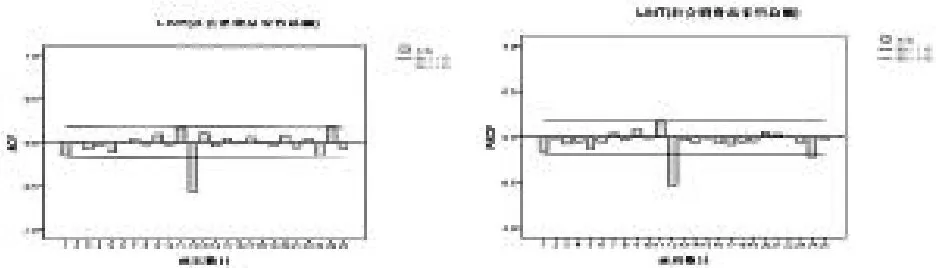

图3 一阶差分、季节差分、对数转换的自相关、偏自相关图

经过对数一阶逐期差分和季节差分等过程,初步建立形式为ARIMA(p,d,q)(P,D,Q)的模型。对模型形式的识别,可根据时间序列样本的自相关系数(ACF)和偏自相关系数(PACF)截尾、拖尾特性来确定。我国社会消费品零售总额的时间序列经过1阶逐期差分、1阶季节性差分及对数转换已基本趋于平稳,故d=1,D=1;同时,通过观察自相关图和偏自相关图(图3),从一开始自相关系数和偏自相关系数落在随机区间内,可知p=q=0比较合适;在序列自相关和偏自相关图中,第12阶、24阶函数值显著不为0,二者均作为12的整数期,故考虑将P、Q定为2。初步尝试模型建立为ARIMA(0,1,0)(2,1,2)。

利用SPSS软件对初步确立的ARIMA(0,1,0)(2,1,2)建模,并进行LB统计量检验,根据统计结果比较分析,对参数进行适当的调整。经检验后模型统计量和ARIMA模型参数如表1、表2所示。

表1 社会消费品零售总额模型统计量

由表1可以看出,模型ARIMA (0,1,0) (2,1,2)的Ljung-BoxQ统计量对应的P值大于显著性水平0.05,说明序列基本不存在自相关性。

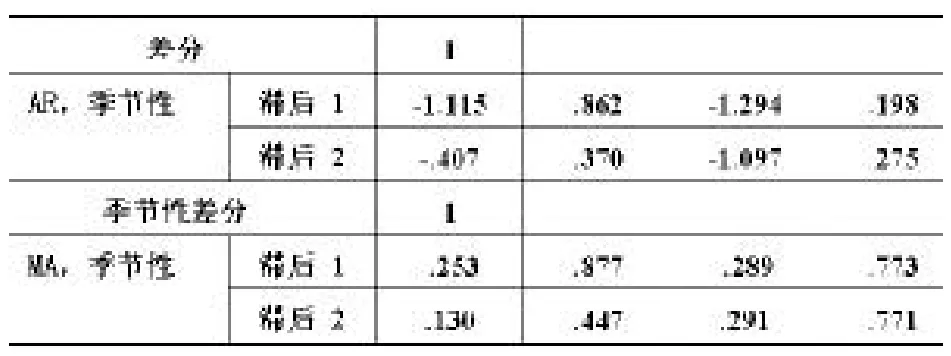

表2 ARIMA模型参数

通过观察表2可知ARIMA(0,1,0)(2,1,2)模型参数中AR,季节性和MA,季节性滞后1和滞后2的显著性较弱,所以我们将AR,季节性和MA,季节性调整为1再重新建模,调整后的模型可定为ARIMA(0,1,0)(1,1,1)。对重新调整后的模型继续利用LB统计量进行检验。

调整后社会消费品零售总额模型的统计量,在95%的显著性水平下,Ljung-BoxQ统计量为7.532,其P值等于0.962,明显大于统计学显著性意义,结论支持了原假设(H0:模型不是自相关序列,H1:模型是自相关序列),得出模型不存在序列自相关的结论。ARIMA模型参数AR,季节性滞后1、MA,季节性滞后1这两个因素对应的Sig值分别为0.001和0.003,均小于0.05的显著性水平,可以说明模型通过了显著性检验,选择的模型是比较合理的,因此选定模型为ARIMA(0,1,0)(1,1,1)的形式。

三、模型的检验与预测

(一)模型检验

为考察模型建立的合理性,我们对调整过的模型进行白噪声检验,通过模型拟合的残差自相关检验(白噪声检验)衡量模型的拟合效果。经过白噪声处理的残差自相关系数和偏自相关系数均落在置信区间,说明该序列为白噪声序列,模型的预测效果符合预期。研究认为,社会消费品零售总额ARIMA(0,1,0)(1,1,1)模型是可以被接受的,可以根据该模型对2016年我国社会消费品零售总额展开预测。

此外,为进一步考察模型的拟合效果,我们利用SPSS软件绘制了原始值与预测值的拟合图(图4)。由图4可以看出,ARIMA(0,1,0)(1,1,1)模型对我国社会消费品零售总额进行了很好的追踪,模型拟合度非常高。

图4 原始值与预测值的拟合图

(二)模型预测

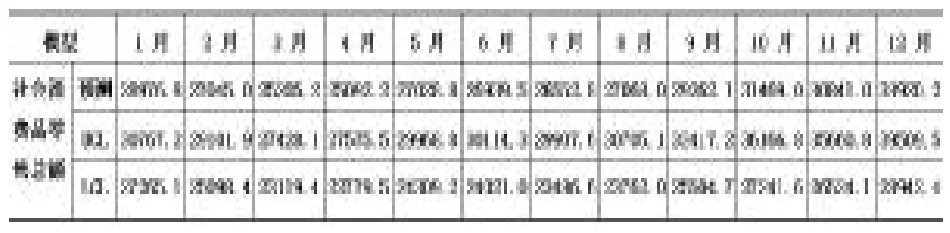

我们利用模型对2016年1月至12月全国社会消费品零售总额进行预测,结果如下表所示:

表3 预测值

根据表中的预测值我们可以看出,从1月到4月,社会消费品零售额呈现下降趋势,并且在4月达到最谷底,但从5月开始社会消费品零售总额开始逐渐回升,即使中间出现了小幅度波动,总体仍保持较高的增长势头,随后10月也呈现出一个较小的峰度,在11月社会消费品零售总额再次小幅下降,直到12月达到一年中的最高峰。从总体趋势来看,我国社会消费品零售总额表现为逐

年增长,并且春季、夏季略显低迷的季节性波动特征。经过分析和推断,这些趋势的表现与我国每年法定节假日时间分布有着密切的关系。对第一个小波峰的解释,我们判断在五一黄金周,由于小长假期间外出旅游消费的人比以往增多,使社会消费品零售总额呈现一种不降反升的情形,同样对于10月,国庆节期间出现的比之前较为快速上升的局面也有了合理的解释,而随着我国传统节日春节的临近,在年末居民消费更是呈现迅速增长的态势,届时12月的月度社会消费品零售总额将可能达到33900亿元以上。

四、政策建议

(一)健全社会保障机制,提高人民消费水平

我们应当重视社会保障机制建设,不断完善社会保障体系,实现人民生活水平的不断提高。收入是消费的基础及前提,通过增加居民的可支配收入,满足人们日益丰富的消费需求。为此,政府要注重提升城乡居民收入水平,特别是保障广大中低收入群体的收入,增加不同消费阶层的购买力,以此拉动广大人民的消费需求和消费水平。

(二)加强市场监管力度,规范市场经济秩序

良好的市场经济秩序是保证商品交易顺利进行的重要条件。政府相关部门要建立完善的市场监督机制,不断加强商品质量的监督力度,落实不合格商品的监管和惩治工作,切实维护广大消费者的合法权益,为社会消费品零售交易的进行提供一个安全、稳定的市场环境。

(三)扩大社会投资规模,提升社会消费需求

合理调整投资结构,将投资方向转向提升消费的领域,扩大以消费为导向扩大投资规模。优先保证消费需求领域的资源、条件等以拉动消费水平的增长,通过增加对社会消费领域的投资,实现以投资引导和扩大社会消费的目的。

[参考文献]

[1]法丽娜.关于我国社会消费品零售总额持续增长的实证分析[J].经济问题,2010(5):32-35

[2]张萌.基于ARIMA模型下的时间序列分析与预测——以上海市社会消费品零售总额为例[J].现代商业,2011 (8):20

[3]江晏时,王媛.社会消费品零售总额影响因素的计量分析——基于截面数据的研究[J].现代商业,2011(12): 206-207

[4]黄彦.基于ARIMA模型的我国社会消费品零售总额实证分析[J].经济论坛,2011(11):31-37

[5]罗中德,赖美艳.中国社会消费品零售总额的预测分析[J].统计与决策,2013(2):143-145

[6]刘海英.基于ARIMA模型的我国社会消费品零售总额分析[J].内蒙古科技与经济,2014(17):14-15+33

[7]陈静静.基于ARIMA模型的全国社会消费品零售总额分析与预测[J].时代金融,2014(20):22+25

[责任编辑:王凤娟]

[通讯作者]李梅芳,女,山东冠县人,中国农业大学烟台研究院副教授。研究方向:公司理财。

[作者简介]王文倩(1994-),女,山东淄博人,中国农业大学烟台研究院学生。研究方向:市场营销;

[收稿日期]2016-01-29

[文章编号]1009-6043(2016)02-0006-02

[中图分类号]F713

[文献标识码]B