混合所有制改革研究

2016-04-19黄莉陈美林

黄莉 陈美林

内容摘要:本文从融资约束视角探究我国混合所有制改革的意义。文章运用逻辑回归的方法计算了我国沪深两市上市公司的融资约束指数,分析了融资约束与国有股比例之间的关系,并运用现金-现金流敏感性模型,以国有股比例为分组依据,比较研究了上市公司各个国有股比例范围内融资约束的大小。得出了以下结论:我国上市公司普遍面临较大的融资约束;其大小与国有股比例呈U型关系,即随着国有股比例的降低,融资约束呈现出先降低后上升的趋势;并且当国有股比例处于20%—33.33%这一阶段时,融资约束最小。本文从实证的角度分析了国有股比例与融资约束之间的关系,阐释了我国混合所有制改革的现实经济意义,为进一步推进混合所有制改革,适度降低国有股比例,寻求理想的混合比例关系提供了参考依据。

关键词:混合所有制 融资约束 国有股比例

引言

十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》特别强调“积极发展混合所有制经济”。所谓混合所有制经济是指国有资本、集体资本、非公有资本等交叉持股、相互融合的一种经济形态。既包括以公有资本为主导的混合所有制经济,也包括以非公有资本为主导的混合所有制经济。目前,学者关于混合所有制改革的研究主要集中于宏观政策的解读与分析(黄速建,2014)以及我国当前经济体制中存在的问题与发展混合所有制经济的理论意义(唐克敏,2015),鲜有学者从微观的财务管理角度定量研究混合所有制发展所带来的现实经济意义。

与西方国家相比,我国的上市公司很大一部分由国有企业改制而来,在其融资过程中,普遍存在政府干预或利用政府渠道获得资金供给的现象(郑江淮等,2001)。因此在混合所有制的推进过程中,国有企业长期依赖于政府资金,不愿意付出更多的成本进行外部融资,在一定程度上阻碍了混合所有制的进一步发展。而混合所有制上市公司中国有股比例的居高不下,使政府财政的负担加重,阻碍了我国资本市场的健康发展,加剧了我国上市公司的融资约束程度。本文针对融资约束与国有股比例相互制约的问题,通过多指标逻辑回归的方法测算了我国上市公司融资约束指数,采用回归分析法研究融资约束与国有股比例的相互关系,并使用分组比较模型对结论进行验证,为进一步推进混合所有制改革,适度降低国有股的比例,寻求理想的混合比例关系提供了参考依据。

问题的提出

Modigliani和Miller于1958年提出了著名的MM理论,该理论认为在一个完美的资本市场中,企业的外部资本和内部资本是可以完全替代的。然而现实中并不存在完美的资本市场,由于资本市场上参与者之间的信息不对称使企业的内部融资成本显著低于外部融资成本,产生了融资约束问题。融资约束问题在我国上市公司中普遍存在,但不同的企业融资约束问题又存在显著差异,这与我国混合所有制的特殊经济形态是密切联系的。

根据《中国统计年鉴》的相关统计数据,目前我国混合所有制经济所占的经济比重已经超过了50%。在我国国民经济中起到了关键作用。混合所有制企业的健康发展有赖于资金的有效融通,缓解混合所有制企业的融资约束就成为我国经济健康发展的关键问题。随着混合所有制改革的不断推进,民营资本虽然以多种形式参与到国有企业混合所有制的改革中,但是国有股“一股独大”、“同股不同权不同利”等问题在混合所有制企业中仍然比较突出(程承坪、焦方辉,2015),这严重影响了民营资本的投资热情,民营资本比重在混合所有制公司中仍然没有一席之地。另外相当一部分学者担心混合所有制的过度推进,会导致国有资产流失,尤其是在关系国计民生的重要行业中,过度引进民营资本会损害人民的利益,所以应注意把握混合的程度。研究理想的混合比例关系也就显得尤为重要。本文以沪深两市A股上市公司为样本,实证检验了国有股比例与融资约束之间的关系,最后得到实证结果。

实证研究

(一)数据来源

本文选取了沪深两市A股2779家上市公司2011-2014年的数据为样本。为保证数据的连续性和完整性,剔除同时发行B股和H股的公司;剔除发行股票不到一年的上市公司;剔除金融业上市公司;剔除ST公司;剔除数据不全的公司,共得到1785个公司的7140个样本观测值。本文研究所需的上市公司数据来自国泰安数据库和RESSET金融研究数据库。本文采用stata12.1计量分析软件对数据进行分析。

(二)融资约束指数测算

目前,关于融资约束指数的计算,国外学者一般通过构建KW指数和WW指数计算;国内学者少数采用单一财务指标如股利支付率、公司规模及利息保障倍数表示,而大部分采用多元判别分析法、逻辑回归分析法、随机前沿模型法等测算融资约束指数。

通过对相关文献的梳理,本文借鉴况学文(2011)、张金鑫等(2013)采用逻辑回归的方法测算我国上市公司融资约束指数。选取若干个代表公司财务状况的指标,经过反复测算,最终选定资本结构指标(资产负债率LEV)、营运能力指标(净营运资金/总资产,NWC/TA)、盈利能力指标(净资产收益率ROE)、发展能力指标(每股收益增长率EPSG)以及相对价值指标(市值账面比MB)构建logit模型:

Pr(FC=1或0│y)=ey/(1+ey)

其中y=α0+α1LEV+α2NWC/TA +α3ROE+α4DIV/TA+α5MB

选取利息保障倍数(ICR)作为预分组的标准,按照从大到小的顺序排列,分成三组,前33%的样本值作为融资约束低组,对FC赋值为0,后33%的样本值作为融资约束高组,对FC赋值为1。采用逻辑回归的方式求出α系数,再根据估计的系数及函数关系计算融资约束指数FCI的值。FCI越大,表明企业面临的融资约束越大。

根据stata12.1分析计算,得出y:

y=0.7941-0.7109LEV-0.0357NWC/TA-0.4399ROE+0.0611DIV/TA-0.9038MB

再根据Pr(FC=1或0│y)=ey/(1+ey)计算出融资约束指数FCI。

(三)融资约束与国有股比例关系的研究

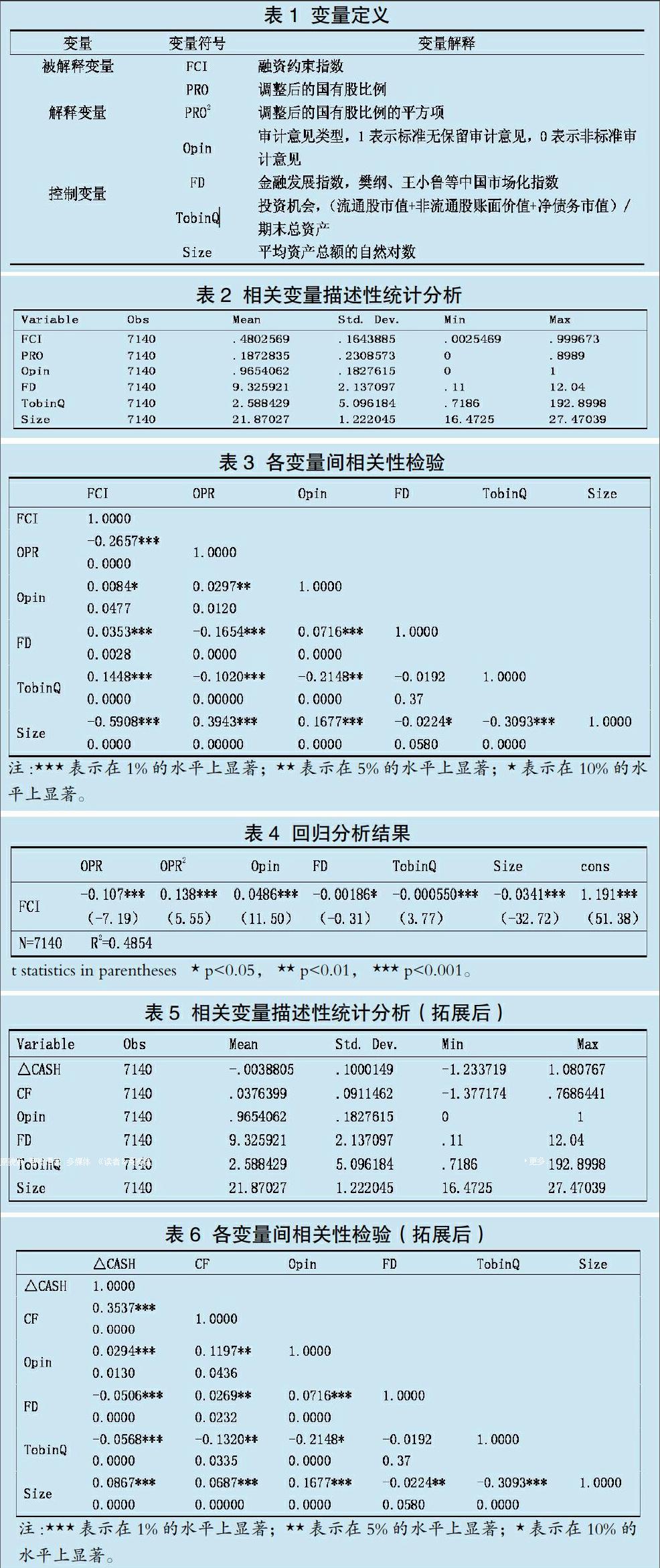

关于融资约束与混合所有制关系的研究,国内学者主要采用投资-现金流敏感性或者现金-现金流敏感性模型,通过分组对比或者采用交乘项来研究不同股权性质对融资约束的影响及其显著性。如郑江淮等(2001)从股权结构的角度对上市公司投资的融资约束进行了实证分析。并得出国有控股上市公司融资约束大于非国有控股上市公司。通过这种方法,虽然可以比较不同股权性质的公司融资约束的大小,但是不能确切研究融资约束与股权结构的具体关系。本文通过计算融资约束指数,将融资约束指数设定为被解释变量,选取具体的国有股比例为解释变量,并通过实际控制人性质,以及实际控制人控制权的大小调整国有股比例大小,使混合所有制公司中的公有制经济所占比例更加合理(见表1)。通过查阅大量文献,选取对融资约束有显著影响的因素作为控制变量。一是Almeida,Campello and Weisbach(2004)现金-现金流敏感性模型中的公司规模和托宾Q值。二是我国学者根据我国特殊经济环境通过实证研究分析得出对融资约束有显著影响的因素,包括金融发展状况(况学文,2011)和审计意见类型(朱凯、陈信元,2009)。通过对混合所有制上市公司相关数据的反复测算,建立如下模型:

FCI=β0+β1PRO+β2PRO2+β3Opin+β4FD+β5TobinQ+β6Size+ε

通过表2变量描述性统计分析可以看出,融资约束指数FCI均值约为0.48,最大值接近1,最小值接近0,说明我国的上市公司普遍面临融资约束问题,并且不同的公司融资约束有显著差异。调整后的国有股比例,最大值将近90%,最小值为0,说明不同公司,国有股比例差异显著,样本具有代表性。

根据表3各变量间的相关性检验结果可以看出:被解释变量FCI与解释变量OPR之间存在显著的负相关关系:相关系数达到0.27,显著性水平为1%,说明国有股比例是影响融资约束的关键因素之一;被解释变量与控制变量之间存在显著的关系,说明控制变量的选取是合理的;解释变量和控制变量之间虽然也存在显著的相关性,但是其系数都在0.5以下,所以可以认为变量之间不存在严重的多重共线性。

由表4的回归结果可以看出,融资约束指数FCI与调整后的国有股比例存在显著的U型关系。这说明当国有股比例下降时,融资约束呈现出先减小后增大的趋势。本文未针对U型关系给出极值点,这是由于在研究混合所有制改革中国有股比例的确切值并没有现实意义,针对于不同的行业,不同的经济发展阶段,国有股比例值应该有所差异。所以若能找出混合所有制企业中国有股比例的理想区间,对于上市公司进一步发展混合所有制,缓解融资约束更有政策指导意义。

(四)拓展性检验

为了检验融资约束与国有股比例之间的U型关系,寻找融资角度的国有股比例的理想区间,本文做进一步研究。借鉴国外比较成熟的Almeida等(2004)提出的现金-现金流敏感性模型,根据我国特殊的经济环境和上述回归结果,加入金融发展指数和审计意见类型作为控制变量,建立如下模型:

△CASH=γ0+γ1CF+γ2Opin+γ3FD+γ4TobinQ+γ5Size+ε

其中△CASH为现金持有量的增加值,计算公式为现金及现金等价物的净增加额除以平均资产总额,CF为现金流,计算公式为经营活动产生的现金流量净额除以平均资产总额。

将调整后的国有股比例按照从大到小的顺序进行排列分组。参照是否是绝对控制、是否具有三分之一的否定权以及是否具有重大影响,将国有股比例大于50%的样本公司作为第(1)组,其观测值为1031个,将国有股比例大于33%小于等于50%的样本公司作为第(2)组,其观测值为1123个,将国有股比例大于20%小于等于33%的样本公司作为第(3)组,其观测值为785个,将国有股比例大于0小于等于20%的样本公司作为第(4)组,其观测值为464个,最后将不含有国有股即国有股比例等于0的样本公司作为第(5)组对照组,其观测值为3737个。

从表5可以看出,现金持有量的增加值(△CASH)最大值为1.08,最小值为-1.23,现金流(CF)最大值为0.77,最小值为-1.38,都有很大差异。说明不同公司财务具有异质性,这说明样本具有一定的代表性。

表6反映了各变量间的相关性检验结果,被解释变量与解释变量和控制变量之间的关系显著,尤其是现金持有量的增加值(△CASH)与现金流(CF)在1%的水平上显著,而且其系数达到了0.35,这表示公司每增加1元的经营活动现金流量,就要保留0.35元的现金来满足未来投资的需要。

表7列示了按照不同国有股比例指标分组计算的回归结果。对各组回归结果进行比较不难发现,在含有国有经济成分的公司中,国有股比例大于50%的第(1)组融资约束最大,其CF系数将近0.6,而国有股比例在20%-33%的第(3)组中,融资约束最小,其CF系数降到了0.256。而对于不含有国有经济成分的第(5)组中,其CF系数为0.398,仅仅小于混合所有制公司中国有绝对控股的情况。由此得出以下结论:首先,我国上市公司普遍面临融资约束问题;其次,在混合所有制上市公司中,融资约束随着国有股比例的降低呈现出先减小后增大的趋势,当国有股比例介于20%-33%之间时,达到最小。这也验证了上述融资约束与国有股比例之间存在的U型关系;再次,对于纯粹只有民营资本的上市公司而言, 其融资约束仅次于国有绝对控股的上市公司,这说明以非公有资本为主导的上市公司,也应积极引入公有资本,加速混合所有制改革的进程。

结论

关于混合所有制改革过程中,国有经济成分的占比问题,一直是学者们讨论的重点。目前为止,尚未有统一的定论。本文从融资约束的角度进行实证研究,发现我国上市公司普遍面临较大的融资约束,其大小与国有股比例呈U型关系,即随着国有股比例的降低,融资约束呈现出先降低后上升的趋势,其最低点为国有股比例处于20%-33.33%这一阶段时,因此该国有股比例是基于融资约束角度的理想的混合比例关系。

透过这一结论可以发现,中国目前所处的政治经济环境决定了混合所有制理想的混合比例关系:当国有股比例过高时,经营者可能会抱着吃“大锅饭”的思想,忽视企业经营管理,导致企业经营机制不完善,经营业绩状况较差,投资者对其投资价值评价较低;而对于国有股比例过低,甚至民营企业而言,投资者可能会因为缺乏政府调控的安全感,以及公司法律制度的尚不健全,高估投资的风险而对投资抱有观望的态度。这两者都加剧了我国上市公司的融资约束程度。

对此,在推进混合所有制改革的过程中,应适当降低国有股份的比例,也应避免盲目过度。对于不同的行业,不同的经济发展阶段,这一比例也应该有所变化。总之,理想的股权结构,不能按照“一刀切”的标准硬性地去控制,它应该是企业在市场竞争的实践中慢慢摸索出来的,应该是优秀的企业家和复杂的企业环境以及整个社会的政治经济制度在良性互动的过程中形成的。

参考文献:

1.陆正飞,岳衡,祝继高.公司财务实证研究重点文献导读[M].中国人民大学出版社,2011

2.周守华,汤谷良,陆正飞.财务管理理论前沿专题[M].中国人民大学出版社,2013

3.樊纲,王小鲁,朱恒鹏.中国市场化指数—各地区市场化相对进程2011年报告[M].经济科学出版社,2011

4.郑江淮,何旭强,王华.上市公司投资的融资约束:从股权结构角度的实证分析[J].金融研究,2001(11)

5.李春霞,田利辉,张伟.现金-现金流敏感性—融资约束还是收入不确定?[J].经济评论,2014(2)

6.连玉君,苏治,丁志国.现金-现金流敏感性能检验融资约束假说吗?[J].统计研究,2008(10)

7.章晓霞,吴冲锋.融资约束影响我国上市公司的现金持有政策吗—来自现金-现金流敏感度的分析[J].管理评论,2006(10)

8.李金,李仕明,严整.融资约束与现金-现金流敏感度—来自国内A股上市公司的经验证据[J].管理评论,2007(3)

9.况学文.金融发展缓解公司融资约束程度研究[J].华东经济管理,2011(5)

10.苏珂,张超林,刘可.金融发展、融资约束与公司流动性—来自中国上市公司的经验证据[J].经济问题,2014(8)

11.王家庭,赵亮.我国上市公司融资约束及其影响因素的实证分析[J].产业经济研究,2010(3)

12.张金鑫,王逸.会计稳健性与公司融资约束—基于两类稳健性视角的研究[J].会计研究,2013(9)

13.朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009(7)

14.黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014(7)

15.唐克敏.混合所有制改革面临的主要难题与对策[J].经济问题,2015(6)

16.程承坪,焦方辉.现阶段推进混合所有制经济发展的难点及措施[J].经济纵横,2015(1)

17.Almeida,H.,M. Campello, M. S. Weisbach, 2004,The Cash Flow Sensitivity of Cash.[J].The Journal of Finance,59(4)